CMD-materialet innehöll en hel del ![]()

Där gick man igenom mycket mer i detalj vad som görs operativt i bolaget. Det talades inte särskilt mycket om ägarvärde, förhoppningsvis är det operativa genomförandet starkt och aktiekursen följer efter.

Det var ganska underhållande att se hur ofta kompetensen inom höghusbyggande och den stora marknadsandelen lyftes fram. Det är väl fint att SRV har kompetens för att bygga höga byggnader och att den kunskapen kanske kan användas i nya projekt någon gång.

Enligt denna finns det fyra byggnader över 100 m i Finland, så jag skulle inte skryta allt för mycket om SRV har byggt tre byggnader och Näsinneula ligger på fjärde plats i listan…

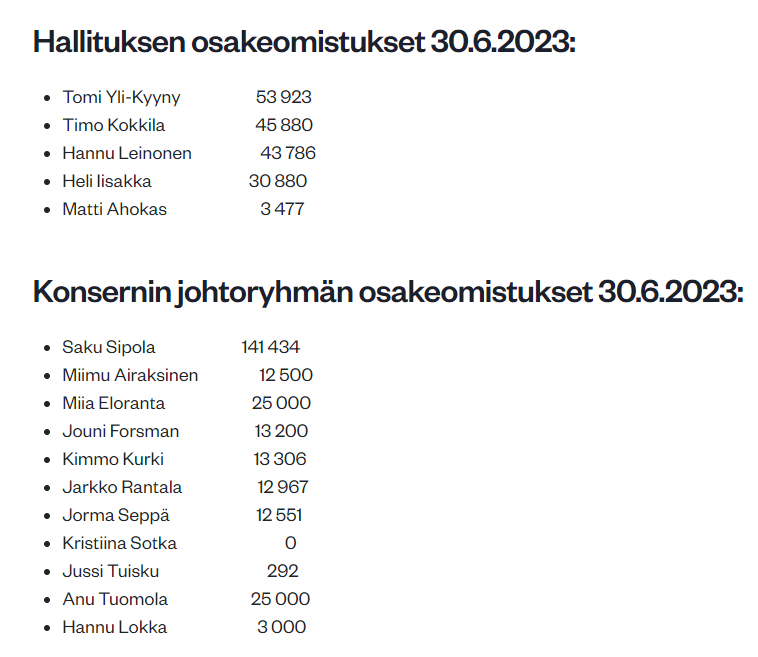

Några insidsköp har knappt synts till.

VD:n har en ordentlig post, de andra ganska lite (i förhållande till lönerna). I företrädesemissionen förvärvade till exempel Saku Sipola dessa aktier. Inga insidsköp genom vanlig handel på börsen med egna pengar har hörts av.

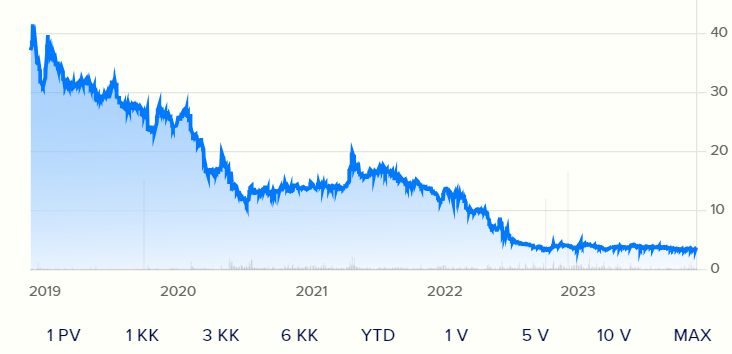

Aktien ser ju billig ut när P/E < 4 om ett par år.

Genom att köpa med exempelvis ett års mellanrum varje gång aktien om två år har ett P/E på cirka 4, har man lyckats bränna 90+% av sitt kapital, jag vet av erfarenhet.

Det är fint att alla problem är någon annans fel än den operativa ledningens. Det värmer ju hjärtat att det inte skulle ha blivit en rejäl förlust OM Redi hade gått bättre, Tammerfors Arena hade gått bättre och de ryska innehaven inte hade skrivits ner.

Ribban har lagts ganska lågt för SRV när det gäller värderingen, men historiskt sett har SRV, precis som andra byggbolag, gång på gång lyckats snubbla på ribban oavsett dess höjd. Låt oss hoppas att “this time is different”.