Da dette blev spurgt i Kaffestuen, så kan vi her i denne tråd snakke om beskatning af investeringer, og eventuelt f.eks. beskatning af et aktieselskab (Oy) ![]()

10 Synes om

Jeg skrev et svar på @Taloudellinen_Ajatte’s spørgsmål om moms i kaffestuen. Her er det igen:

Hvis et anpartsselskab sælger en momspligtig ydelse, skal det være momsregistreret. Skattemyndighederne anser investering og salg af ydelser for forskellige forretningsaktiviteter. Moms på indkøb kan fradrages i moms på salg af ydelser, hvis indkøbet er direkte relateret til salg af ydelser. Moms på generelle omkostninger (f.eks. en computer, der bruges i begge forretningsaktiviteter) kan fradrages i forhold til forretningsaktiviteternes relative andele. De relative andele kan f.eks. fastsættes ud fra den anvendte arbejdstid. Hvis du altså bruger 90 % af din arbejdstid på salg af ydelser og 10 % på investering, kan 90 % af momsen på computerkøbet fradrages i momsen på salget.

4 Synes om

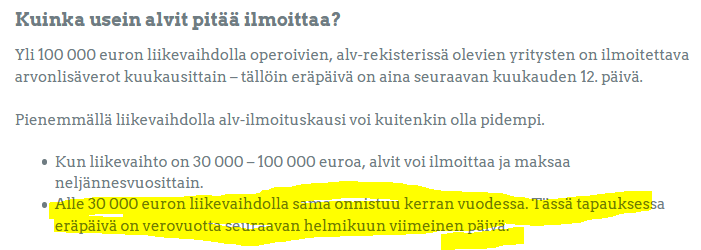

Tak for svaret. Så i praksis er det obligatorisk at være momsregistreret, hvis man vil sælge ydelser. Hvordan foregår momsopgørelserne til staten i små virksomheder; er det årligt eller oftere? Hvad med momsrefusioner, hvis der har været flere køb end moms akkumuleret fra salg af ydelser? Refunderer skattemyndighederne automatisk momsen, eller skal man ansøge separat om refusion?

Der er en undtagelse. Med en årlig omsætning på under 10.000 euro er en virksomhed ikke forpligtet til at betale moms.

1 Synes om

Men kan den stadig faktureres? Svaret på momsopgørelsen blev også fundet der, dvs. en gang om året, hvis omsætningen har været under 30.000 euro. En god link i det hele taget, tak!

Kan nogen fortælle mig, hvordan det finske skattevæsen behandler amerikanske Master Limited Partnerships? (MLP) De udbetaler jo Limited Partnership-udlodninger i stedet for udbytte (dividend). Bliver de beskattet som amerikansk udbytte, eller hvordan? ![]()

EDIT:

Osinkokone-bloggen ser ud til at have en artikel om emnet.

http://www.osinkokone.com/2016/10/05/lmlp-etn-lahes-15-osinkotuottoa-kuukausittain/

EDIT2:

Hvis jeg forstod det rigtigt, betragtes LP-virksomheders “indkomstfordelingsudbytte” som personlig indkomst.

1 Synes om

Er der andre her, der investerer gennem en virksomhed end Medifilm-mogulen @Johannes_Sippola?

Jeg overvejede at starte en virksomhed til boliginvestering, og det slog mig, at det nok er bedst at tænke på det som en helhed, hvor al investeringsformue opsamles i selskabet. Jeg googlede lidt om emnet, og det virker til, at der er meget lidt fornuftig populariseret litteratur om emnet, uanset om det drejer sig om at starte en virksomhed til boliginvestering, aktieinvestering eller begge dele.

Kan I give mig råd om, hvor jeg skal starte, og hvad er de nemme fordele og ulemper, jeg skal fokusere på?

{“content”:“Jeg har via et firma investeret lejlighedsvist i tyve år og halvtids i et par år. Af hensyn til risikostyring har jeg fordelt kapitalen med ca. 1/3 til firmaet, 1/3 til mig selv og 1/3 til familien. Beskatningen i Finland er også uregelmæssig, og ifølge de nuværende skattelove kan man ikke planlægge tyve år frem. Det er en anden grund til, at jeg ikke lægger alt i firmaet.\n\nAllerede ved etableringen af firmaet er det godt at beslutte, om du vil efterlade firmaet i arv til de næste generationer, om du vil have de næste generationer som medejere, om du vil trække alle indtægter ud til dig selv, eller om du vil dele dem ud til velgørenhed.\n\nHvis din kapital er stor, så få en skattekonsulent til at hjælpe med etableringen. Eller måske alligevel. Det er stadig gratis at ringe til en konsulent.\n\nFordele ved firmaet:\n- Indtil videre en anelse lettere beskatning\n- Aktiernes værdistigning udgør ikke skattepligtig indkomst, medmindre de sælges\n- F.eks. kan man handle med futures skattemæssigt effektivt uden for EØS (ETA)\n\nUlemper ved firmaet:\n- Pengene i firmaet er af skattemæssige årsager ikke fuldt likvide.\n- Bogføring koster 1000-2000 euro/år, hvis det er outsourcet. Lav kun bogføring én gang om året, da du ikke behøver rapportering på månedsniveau. Talenom TiliJaska er værd at undersøge. Jeg er meget interesseret i, hvad de ville tilbyde et investeringsselskab.\n- Investeringsvirksomhed er ikke momspligtig. Du kan ikke fratrække moms på køb fra noget. Tilsvarende er investeringsudgifter i privatpersoners beskatning stort set fuldt fradragsberettigede som indkomstskabende udgifter, hvis du primært er investor i dit arbejde.\n- Revision koster 500-1000 euro/år. I et aktieselskab er revision obligatorisk, hvis to eller tre af disse betingelser er opfyldt: 1) balance total overstiger 100.000 euro, 2) omsætning overstiger 200.000 euro, 3) mere end 3 ansatte.\n- Banken opkræver højere servicegebyrer fra firmaet end fra en privatperson. Se nøje efter, hvilken bank du vil være kunde hos. Forbered dig på, at bankerne ikke er særligt interesserede i dig.\n- Aktiemæglere kræver årlige rapporter fra firmaet for at forhindre hvidvaskning af penge. Dette tager mindst et par timer om året.\n- Virksomheden skal have et LEI-nummer. Dette koster 37,20 euro/år.\n- Åbning af en konto i banken og hos mægleren er langsom. Forbered dig på to måneders forsinkelse.\n- Alle mulige sælgere ringer mere end normalt. Skjul firmaet fra internettet.”}

36 Synes om

Først og fremmest tak for den gode informationspakke! Kan du fortælle mig, hvordan man i praksis overfører en aktieportefølje til en virksomhed? Hvilke omkostninger opkræver f.eks. NN for operationen?

Efter mine studier er det planen at stifte en virksomhed, hvorigennem jeg kan tjene biindtægter, så jeg har overvejet, om jeg skal overføre mine investeringer dertil, eller om jeg blot skal investere ny kapital via virksomheden. På forhånd tak!

Jeg har kun investeret penge i mit eget selskab. Man kan dog også tegne aktier i sit eget selskab med aktier fra andre selskaber (apportindskud).

Jeg arbejder for mit eget firma, og jeg investerer de ekstra penge i lejligheder og aktier. Det er mere behageligt at betale 20% indkomstskat og derefter investere end først at betale indkomstskatten.

Det er vigtigt at tage højde for alle udgifter. Hvert år skal man betale et Lei-gebyr på cirka 37 euro. Banker vil bestemt ikke have investeringsselskaber som kunder. Så vidt jeg forstår, er Nordea den billigste bank, hvor man kan oprette en obligatorisk driftskonto til virksomheden, som koster lidt over 12 euro om måneden. Det afhænger selvfølgelig af mængden af investeret kapital i virksomheden, men det er ikke værd at investere små beløb gennem et selskab. Hvis det er et lidt større aktieselskab, er revision obligatorisk. Jeg klarer selv bogføringen, hvilket er meget nemt at gøre selv, hvis man handler i et rimeligt omfang. Hver investor skal selv beregne, hvor stor en kapital der skal til, for at alle udgifter er mindre end skattefordelen.

En fordel er selvfølgelig lettere beskatning, især hvis man ikke trækker midler ud af aktieselskabet, men geninvesterer dem. Jeg opfatter et investeringsselskab som et sted mellem en værdipapirkonto og en aktiesparekonto med hensyn til egenskaber. Langsigtede og lidt mere velhavende investorer bør oprette et investeringsselskab, når indskudsgrænsen for aktiesparekontoen er opfyldt.

3 Synes om

Jeg faldt over denne annonce på Facebook:

Rantalainen arrangerer et webinar onsdag den 9. december 2020 kl. 13.00-14.00 om emnet Investeringsselskaber og beskatning. Webinaret er del 2 i serien Muligheder inden for skatteplanlægning.

Overvejer du at oprette et investeringsselskab? Hvilke fordele kan man opnå ved at investere gennem et investeringsselskab? Eller ville det være mere fordelagtigt at investere direkte som privatperson? Hvordan fungerer beskatningen i disse scenarier? Vi gennemgår investeringsmulighederne ved at investere gennem et investeringsselskab og som privatperson, og vi fortæller mere om de skattemæssige aspekter, der er forbundet med disse muligheder.

På webinaret lærer du:

- begrebet investeringsselskab

- at drive investeringsvirksomhed gennem et aktieselskab

- oprettelse af et investeringsselskab

- at investere som privatperson

- de skattemæssige aspekter og forskelle mellem alternativerne

Præsentation af eksperter:

Senior Tax Manager, Hannu Heinonsalmi arbejder som ekspert i virksomhedsstrukturer, virksomhedsovertagelser og generationsskifter i Rantalainens ekspertservice. Hannu har lang erfaring med skatteplanlægning. Hannus særlige ekspertiseområder er virksomhedsstrukturer og virksomhedsovertagelser.

Skatterådgiver, BBA, KLT Juho Heikkinen arbejder som ekspert i beskatning og virksomhedsstrukturer i Rantalainens ekspertservice. Juho har over 10 års erhvervserfaring med beskatning af forskellige selskabsformer og særlige regnskabsspørgsmål.

7 Synes om

{“content”:“Selvom diskussionen er drejet mod virksomheder, vover jeg at stille et spørgsmål vedrørende beskatning af kapitalindkomst for en fysisk person, eller rettere sagt fradrag, der kan trækkes fra skattepligtig kapitalindkomst. Mere præcist tidspunktet for opståen af de fradragsberettigede udgifter i forhold til tidspunktet for fradraget.\n\nEt spørgsmål, der lyder kompliceret, med et simpelt eksempel:\n\nPerson H indskyder hver måned et lille beløb i indeks. Det har været tilfældet i årevis. Spørgsmålet handler om månedlig opsparing i akkumulerende ETF’er, så aktiviteten kræver praktisk talt ingen ressourcer (tid, sted, udstyr), og den genererer ingen kapitalindkomst.\n\nI slutningen af 2018 anskaffer H en ny stationær computer og en enorm ny skærm, med tanke om at udnytte disse i et planlagt byggeprojekt.\n\nI slutningen af 2019 anskaffer H en ny bærbar computer og en ny smartphone med stor skærm. Der er ikke tænkt over et egentligt fokuseret anvendelsesformål for nogen af dem på købstidspunktet.\n\nCoronakrisen forårsager en form for slagtilfælde hos H. Først sælges alle ETF’er, derefter handles der med lignende produkter i et stykke tid, indtil porteføljen tømmes for alle fonde, og investering direkte i aktier påbegyndes.\n\nI slutningen af 2020 ser vi lidt tilbage..\n\nDer er let et tresifret antal aktiehandler bagud. Der er modtaget udbytter fra nogle tiotal virksomheder, og der er også realiseret et femsifret tal i kapitalgevinster efter tab, hvilket betyder, at H senest i januar 2021 skal stifte bekendtskab med skattebetaling på kapitalsiden. Både salg og køb er foretaget for et beløb, der er væsentligt større end erhvervsindkomsten.\n\nMen så til fradragene.. H anser sig selv for at være en pæn “fornuftig borger”. Man må ikke snyde, men hvem ville nu ønske at betale ekstra skat. Derfor overvejer han forholdet mellem begivenhederne i karantæneåret og beskatningen..\n\nDen stationære computer, der blev samlet i 2018, har siden vinteren 2020 været dedikeret til investeringsaktiviteter. Og ikke nok med det, hele rummet, hvor den er placeret, er Out of Bounds for f.eks. børneflokken. Det er et rum beregnet til fars “andet arbejde”. Af brugen af telefonen købt i 2019 er ca. 80 % (tidsmæssigt) relateret til investering (surfing på nettet tager naturligvis det meste af tiden, men en betydelig del af handlen foretages også via telefonen), og den bærbare computer fra 2019 får også sin del, dvs. groft sagt halvdelen af dens brug er relateret til investeringsaktiviteter.\n\nHvis de nye spil, gadgets og udstyr var blevet købt inden for de sidste seks måneder, ville svaret være klart. Hele bunken til skattefradrag.\n\nMen hvordan er det, når indkøbene er foretaget lidt før start af den aktive investeringsaktivitet.. i skatteårene 2018 og 2019. Er det muligt at foreslå fradrag for disse?\n\nMan kunne selvfølgelig kræve, at beskatningen for de nævnte skatteår blev åbnet helt, men dengang var investeringsaktiviteten faktisk ikke aktiv handel, så det ville i hvert fald være tvivlsomt at kræve fradrag på det grundlag.\n\nMen hvis vi er helt ærlige. Er udstyr købt i december 2019, som tages i investeringsbrug i marts 2020, fradragsberettiget i skatteåret 2020, og hvis ja, hvordan?”,“target_locale”:“da”}

4 Synes om

Her er det klart angivet, at du kan trække anskaffelsesprisen for en computer under 1000 euro fra på én gang i anskaffelsesåret.

https://www.vero.fi/henkiloasiakkaat/verokortti-ja-veroilmoitus/tulot-ja-vahennykset/tulonhankkimismenot/tietokoneet/

Derudover står der:

Begynd fradrag i anskaffelsesåret. Det år, hvor genstanden er udgået af indkomstskabende brug, er afskrivninger ikke fradragsberettigede i beskatningen.

Anskaffelsesprisen for en computer fradrages med 25 % årlige restværdiafskrivninger.

Strengt fortolket vil udstyr til mindst 1000 euro, købt i december 2019 og taget i brug til investeringsformål i marts 2020, kun være omfattet af restværdiafskrivningen med en andel på 75 % i 2020-beskatningen. Jeg anbefaler at ringe til skattemyndighederne for at bekræfte sagen.

![]()

1 Synes om

{“content”:“Når man i boliginvesteringer ikke sender en faktura på forfaldsdatoen, skal ubetalte huslejekrav så stadig bogføres som tilgodehavender i årsregnskabet? Eller som indtægt, efterhånden som de betales?”,“target_locale”:“da”}

Tak @MoneyWalker for en meget informativ besked!

Min egen tanke med hensyn til diversificering er til en vis grad lignende. Ideen er at investere både som privatperson og som iværksætter for at beskytte mig mod de negative effekter af skattepolitik.

Jeg overvejede i weekenden en pakke, der ligner følgende:

Mauri som privatperson:

- får billigere lån som privatkunde

- månedlig investering i aktier fra lønindkomst af typen køb og hold

- investerer som privatperson i ældre lejlighedsaktier med en køb, renover, udlej, refinansier-strategi

Mauris investeringsselskab:

- får dyre lån som erhvervskunde

- investerer lejlighedsvis i aktier af typen køb og hold

- investerer i nybyggeri med et stort boligforeningslån (behovet for dyre virksomhedslån mindskes) eller i ældre lejlighedsaktier med en køb, renover, sælg-strategi

I starten vil det nok ikke være særlig fordelagtigt at stifte en virksomhed. Sandsynligvis mere til skade, da det tager tid at drive den, der er gebyrer, og lånet er dyrt. Men når man tænker over det over årtier, kan det at investere gennem en virksomhed i en langsigtet og ambitiøs investeringsplan være meget fornuftigt og omkostningseffektivt.

Et par spørgsmål:

- Hvad er de mest fornuftige måder at overføre kapital til virksomheden på? Kapitallån er i hvert fald blevet talt om i en ret positiv tone

- Hvor meget tager banken i en udlånssituation hensyn til virksomhedens og privatkundens samlede skattebyrde (f.eks. en situation, hvor virksomheden har et par lejligheder med boligforeningslån med stor gearing, og privatkunden søger lån til en ny investeringslejlighed eller omvendt)?

- Hvor skal man søge yderligere information om emnet?

Rantalainens webinar-tip lyder interessant, tak @T3r00!

1 Synes om

Grundlæggende skal alle sådanne bogføres som tilgodehavender baseret på fakturadatoen, eller i dette tilfælde forfaldsdatoen.

Hvis der opstår et kredittab, kan tabet trækkes fra i det følgende års beskatning.

Ubetalte fakturaer for husleje bogføres som tilgodehavender i årsregnskabet. Hvis det efter dit eget skøn er sandsynligt, at du ikke modtager betaling for huslejen, skal der foretages en obligatorisk hensættelse, som kan fratrækkes som en udgift i beskatningen, først når det er klart, at pengene ikke vil blive modtaget. Dette kan dog også bogføres som et tab på debitorer, men man skal være lidt mere forsigtig med at bogføre det, da det kan fratrækkes som en udgift i beskatningen med det samme. Det betyder, at resultatet bogføres i årsregnskabet på accrual-basis, hvilket betyder, at lejeindtægten indregnes i resultatet for den afsluttede regnskabsperiode. Tidspunktet for betaling af fakturaen har ingen betydning for resultatopgørelsen.

1 Synes om

Hvis det også er din hensigt at udbetale udbytte fra dit investeringsselskab, er SVOP-finansiering et skattemæssigt bedre alternativ end et po-lån. En SVOP-fond øger nettoværdien, mens et lån mindsker den. Du kan også trække midler ud af en SVOP-fond igen, forudsat at du gør det inden for 10 år og kan påvise, at du oprindeligt indsatte de pågældende midler i SVOP.

3 Synes om