UPM-Kymmene solmi 1990-luvun lopulla strategisen allianssin singaporelaisen APRIL-konsernin (Asia Pacific Resources International Holdings Ltd.) kanssa.

12.9.1997

“UPM-Kymmene Suomessa ja APRIL, singaporelainen aasialainen konserni, ovat sopineet strategisesta allianssista kehittääkseen yhteisesti hienopaperitoimintojaan Euroopassa ja Aasiassa. Allianssin mukaan UPM-Kymmene ja New Yorkin pörssissä listattu APRIL vaihtavat 30 % hienopaperitoiminnoistaan käteiskauppana.

Euroopassa UPM-Kymmene omistaa 70 % ja APRIL 30 % uudesta yhtiöstä, UPM-Kymmene Fine Paperista, joka käsittää UPM-Kymmenen hienopaperiyksiköt, Nordland Papierin Saksassa ja Kymin Suomessa. Uusi yhtiö on Euroopan suurin hienopaperin tuottaja, jonka yhteenlaskettu vuotuinen kapasiteetti on 1,7 miljoonaa tonnia paperia ja 460 000 tonnia sellua.

Vastaavasti Aasiassa APRIL omistaa 70 % ja UPM-Kymmene 30 % uudesta yhtiöstä, APRIL Fine Paperista, joka käsittää APRILin rakenteilla olevat paperitehtaat Sumatralla Indonesiassa ja Changshussa lähellä Shanghaita Kiinassa.”

UPM ilmoitti APRILille aiemmin tässä kuussa irtisanovansa sellun ostosopimuksensa ja hankkivansa sen sijaan sellun Changshun hienopaperitehtaalleen Kiinassa Fray Bentosin sellutehtaalta Uruguaysta. Uusi sellun hankintajärjestely on mahdollistanut sopimuksen, joka koskee Fray Bentosin tehtaan siirtymistä UPM:n omistukseen.

Metsäteollisuus ry:n edustaja yrittää puolustautua. Mutta yhtään ison mittaluokan rahaa tuottavaa innovatiivista toimintaa ei ole saatu aikaiseksi. JOS Umpin Leunasta tulee markkinoille hyvällä hinnalla kelpaavaa tuotetta ja siitä monistettava malli, niin se olisi ensimmäinen. Toivottavasti muutos siis tulossa, mutta tähän asti näyttöjä ei ole.

Amerikkalaiset kartonginvalmistajat leikkasivat 10% tuotantoa vuonna 2025 videon mukaan. Stora Enson Oulun uusi kartonkikone, yksi maailman suurimmista, on tehty pääsääntöisesti Amerikan markkinoille. Tehty siis jättimäinen kone supistuvalle markkinalle, jonka tulos perustuu enemmän volyymiin kuin korkeaan katteeseen Tämän lisäksi konelinja toimii vasta noin puoliteholla ja vaatii koko ajan lisää rahaa yhtiöltä, tänä vuonna uusi konelinja tuo arvioilta 120-140m€ negatiivisen vaikutuksen tulokseen.

Ei ole helppoa Storalla. Saas nähdä kuinka pitkälle vuosi 2026 kerkeää, ennen kuin ilmoitetaan uusista sulkemisista.

Eikös UPM ole ollut pisimmällä kehityksissään esim. biomedikaaleisssa ja kemikaaleisssa. Kovin on hiljaista ollut biodieselilaitoksen jälkeen ja kuten edellä todettu erittäin mielenkiintoista nähdä miten Leuna alkaa skaalautua ylös ja miten lopputuotteiden hintapositio asettuu kuluttajakentässä perinteisiin verrattuna. Jossain näin mainoksen yhteistyöstä esim. Nokian Renkaiden kanssa hiilimustan osalta. Kuinka moni on valmis maksamaan preemiota? Paljonko muuten uusiutuva diesel on tätänykyä kalliimpaa pumpulla perinteiseen verrattuna?

Mielenkiintoinen dokumentti; tuo pakkausmaailman ”bulkein” eli fluting ja corrugated- loppukäyttö taitaa olla vieläkin hankalammassa asemassa kuin taivekartonkibisnes, joka toki sekin on nyt sitten yli-investoitu viimeisen ~10 vuoden aikana ( esim. Kotka, Husum, Oulu). Yksi eri linjojen kriittisistä selviytymisen avainkysymyksistä lienee jatkossa kustannustehokkuus ja sieltä raaka-ainehuolto. Mikä on tehokkainta; ajaa integraateilla / ei -integraateilla kotimaisella raaka- aineella vai roudata esim edullisempaa Eucaa ei integraateille ja taistella siten markkinaosuuksista. Storalla kuten yllä todettu vielä ylimääräinen haaste saada uusi kone täyteen ja maksamaan investointia.

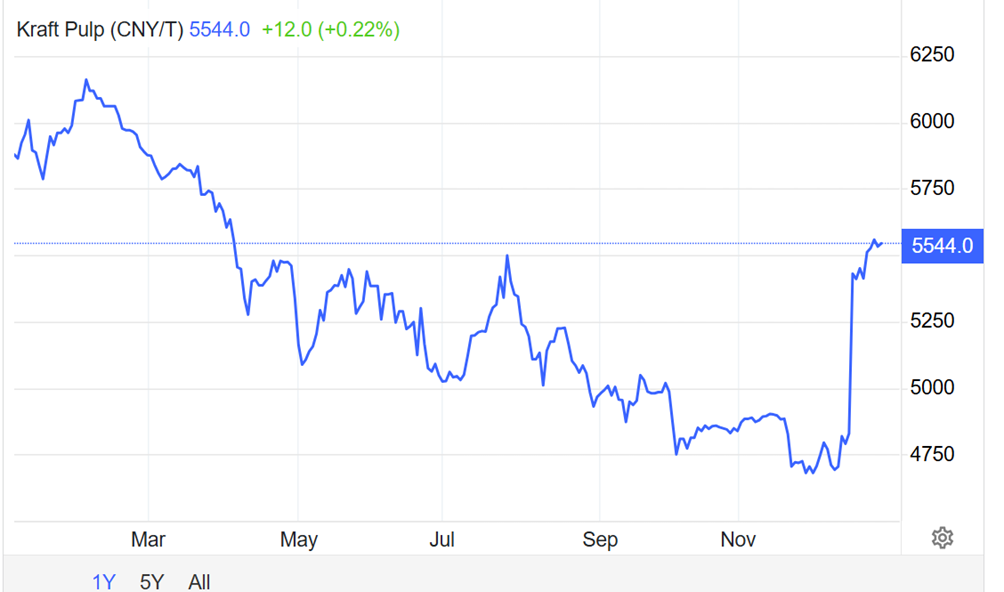

Mitä ihmettä markkinoilla tapahtuu?! Viimeinkö se nousu alkaa

Kaupallisen lehtemme otsikko huutaa tänään “Pörssi: Metsäyhtiöt vahvassa nosteessa” Ja alla olevan käyrän mukaisessa nousussa ei pitäisi olla kyse jostain päiväheilahtelusta, vaan ihan syvemmästä muutoksesta markkinoilla, mutta siis mistä?

Kiina on juuri alkanut piirittää Taiwania sotilaskalustolla ja sairaspäinen Kremlin porukkaa jatkaa pelejään eikä mitään yleistalousmittareiden jyrkkiä nousuja ole näköpiirissä (vai onko?).

Suomen taloudellinen perusta on rakennettu aika pitkälti erittäin tehokkailla metsäteollisuusintegraateilla ja onpahan tuota tässä maassa aika monta patenttiakin liittyen paperin valmistamiseen ja paperikonetekniikkaan.

AI:n vastaus:

“Valmetilla on hallussaan noin 1500 patenttiperhettä, ja yhtiö suojaa vuosittain noin 100 uutta keksintöä, panostaen vahvasti tuotekehitykseen ja suojaamalla ratkaisujaan etenkin venttiiliteknologiassa, automaatiossa ja puukuitumassan valmistuksessa”

Suurteollisuudessa ei keksintöjen tekeminen ole ihan yhtä simppeliä kuin tehtäessä pieniä elektroniikkatuotteita.

Niinhän sitä tälläkin foorumilla on puhuttu, että kun metsäyhtiöiden käänne alkaa niin se on yllättävä. Jos se nyt on siis alkanut niin yllättävä kohta se kyllä on.

Varmasti vaikutti uutisena nousuun. Eri asia, miten hyvin korotus toteutuu sekä kilpailijat toimivat. Kysynnän voimakkuus lopputuotteilla (kartonki ym) vaikuttaa toki korotuksen läpimenoon lopulta.

UPM-Sapin JV:stä aika vähän ollut valistuneita arvauksia. Itse näen JV:n erittäin fiksuna peliliikkeenä toteutussaan. Kilpailuviranomaisten kanta on jännä nähdä - markkinaosuus yhtiöllä on erittäin suuri Euroopassa. Osaako jokunarvioida miksi menisi läpi tai ei menisi? Synergiat ja hinnoitteluvoima sekä kapasiteetin hallittu alasajo tulevina vuosina olisi erittäin paljon tehokkaampaa JV:n kautta. Hinnoitteluvoima olisi myös vahvempaa.

Alla linkatun jutun perusteella JV:n markkinaosuus nousisi erittäin korkeaksi Coated WoodFree-papereissa ja LWC:ssä. Koska alalla on merkittävää ylikapasiteettia, niin JV voisi toki halutessaan helpottaa tilannetta kilpailuviranomaisten silmissä ilmoittamalla, että x tonnia tullaan sulkemaan, jos fuusio menee läpi. Muutenkin toki yleensä yhdistettävät yhtiöt menettävät markkinaosuuksia kilpailijoille, joka korjaa myös tilannetta kilpailumielessä. Eli fuusiosta on tultava erittäin suuret synergiat, jotka kumoaisivat nämä tyypilliset negatiiviset seuraukset markkinoilla.

Näin juuri. Siksi moni yrityskauppa onkin ostajalleen kannattamaton tai takaisinmaksuaika on tosi pitkä. Tässä tapauksessa aikakausilehti- ja hienopaperikapaa pitää Euroopassa sulkea tästä hamaan tappiin vaihtelevalla vauhdilla suhdanteen mukaan (sekä mitä muilla mantereilla tapahtuu ml Kiina ja mahdolliset tullit). Itse näen, että tässä JV:ssä voisi olla molemmille järkeä hallittujen kapasiteetin sulkemisten sekä hinnoitteluvoiman kautta (investointitarpeet todella vähäisiä, ylläpitoon vain). Isoimpana riskinä näen, ettei kilpailuviranomaiset hyväksy tai ehdot ovat kovat. Pudotuspelissä Euroopassa tämä JV olisi vahvoilla (vs Norske jne).

UPM:n ja Versowoodin syyskuussa 2025 julkaisema strateginen kumppanuussopimus on saanut tarvittavat viranomaishyväksynnät, ja sopimus on tullut voimaan 31.12.2025.

Yritysten allekirjoittaman sopimuksen mukaisesti UPM saa Versowoodilta laadukasta kuitupuuta ja sahoilla sivutuotteena syntynyttä haketta, jotka vahvistavat UPM:n sellutehtaiden puuhuoltoa Suomen tiukassa puumarkkinassa. UPM puolestaan toimittaa oman puunhankintansa kautta saamiaan tukkeja Versowoodin sahoille.

Lisäksi UPM:n Korkeakosken saha on siirtynyt Versowoodin omistukseen ja UPM on saanut vähemmistöosakkuuden Versowoodista.

Tässä on Viljakaisen yhtiöraportti Metsä Boardista.

Toistamme Metsä Boardin vähennä-suosituksemme ja 3,00 euron tavoitehintamme. Yhtiön lyhyen tähtäimen näkymä on vaikea, vaikka käynnissä olevat massiiviset tehostustoimet luovat polkua tuloskäänteeseen ja myös laskuun kääntynyt puun hinta antaa ainakin hetkellisesti yhtiölle happea tänä vuonna. Laskimme kuitenkin Metsä Boardin lyhyen ajan ennusteitamme edelleen, mutta keskipitkällä sihdillä emme tehneet oleellisia ennustemuutoksia. Emme näe Metsä Boardin tuotto-odotusta edelleenkään houkuttelevana parhaimmillaankin aikaa vaativa tuloskäänne ja mahdollisesti rakenteellisesti heikentynyt toimintaympäristö huomioiden.

Suosittelen retkeä junalla Tampereelta Ouluun ja autolla takaisin.

On tuulenkaatoja niin paljon, että kyllä selluvärkkiä riittää.

Ja hakevärkkiä myös, toki tukkipuutakin.

Voisin kuvitella, että nyt metsäyhtiöille tarjotaan puuta aika reippasti, jatkaisiko hinnat alamäkeen.