Jag har slutat följa SDS lite grann sedan positionen såldes.

Q1 är ute, en stadig kamp. Investeringar i framtiden, utmaningar med lönsamheten.

Åtminstone ett par order har skjutits upp från Q1.

https://investor.seamless.se/nyheter/interim-report-for-the-period-january-1-march-31-2022-95110

Delårsrapport för perioden 1 januari – 31 mars 2022

Januari - Mars

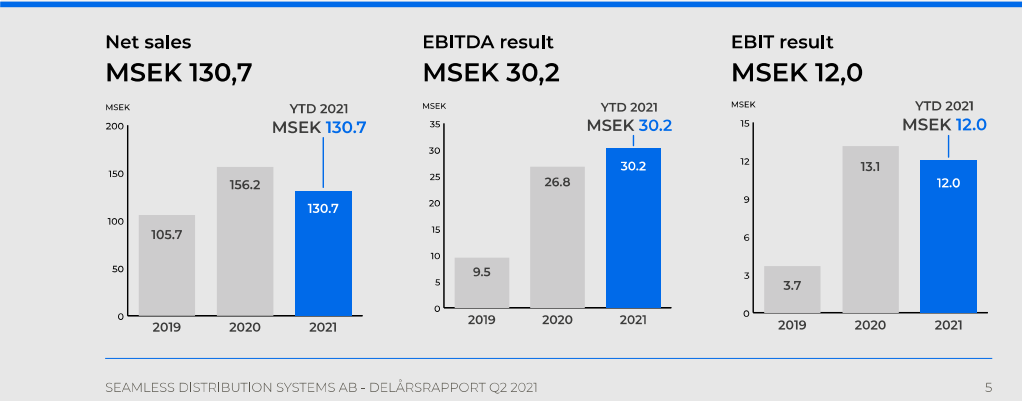

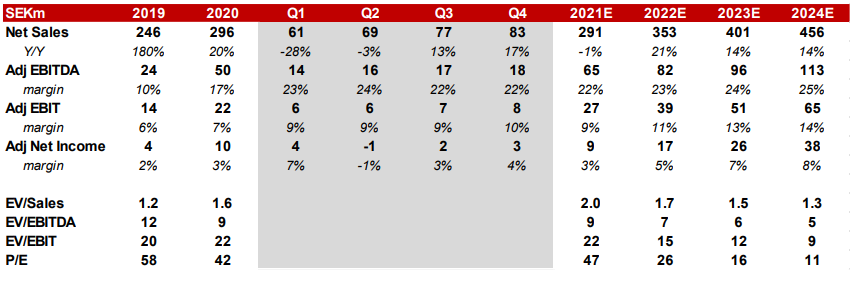

- Nettoomsättningen uppgick till 63,1 (61,5) MSEK, en ökning med 2,6 % jämfört med samma period föregående år.

- EBITDA-resultatet uppgick till 9,3 (13,9) MSEK.

- EBITDA-marginalen uppgick till 14,8 % (22,6 %).

- Resultat efter skatt uppgick till -7,9 (3,6) MSEK.

- Resultat per aktie uppgick till -0,8 (0,4) SEK.

- Totalt kassaflöde uppgick till 4,4 (0,9) MSEK.

VD:s kommentarer

"Intensiv start på 2022

Nettoomsättning i nivå med föregående år

Nettoomsättningen under första kvartalet landade på 63 MSEK. Detta är en ökning med nästan 3 % jämfört med motsvarande kvartal förra året, men lägre än vi hade hoppats på. Huvudanledningen är två stora order, som av skäl utanför företagets kontroll inte kom in som förväntat under kvartalet. Lönsamheten tyngdes därmed av de ökade personalkostnaderna i samband med förvärvet av Riaktr och EBITDA uppgick till drygt 9 MSEK, en minskning med 33 % jämfört med motsvarande kvartal 2021. Detta visar återigen att företagets utveckling inte kan ses kvartalsvis utan kräver ett längre perspektiv.

Ett kvartal med investeringar för framtiden

En mycket viktig aktivitet för företagets utveckling var deltagandet i Mobile World Congress, MWC, i Barcelona under februari-mars. Företagets ledning genomförde över 20 högkvalitativa kundmöten med höga ledningsgrupper hos både nya och potentiella kunder. Den nyligen definierade och utökade produktportföljen väckte stort intresse och ledde till flera nya affärsdiskussioner.

Under kvartalet slutfördes arbetet med definitionen av vår nya produktportfölj för den värdekedja vi kallar Retail Value Management, RVM. Våra mobiloperatörskunder är beroende av att värdekedjan hanteras effektivt eftersom en mycket stor del av deras intäkter sker via deras återförsäljarnätverk. Med vår utökade och omdefinierade produktportfölj har vi tydliga lösningar för alla steg, utmaningar och tillväxtmöjligheter som operatören står inför inom RVM. Vi ser för närvarande ingen annan leverantör med en så tydlig och bred portfölj anpassad för RVM – något som också uppmärksammades av operatörerna vi träffade på MWC.

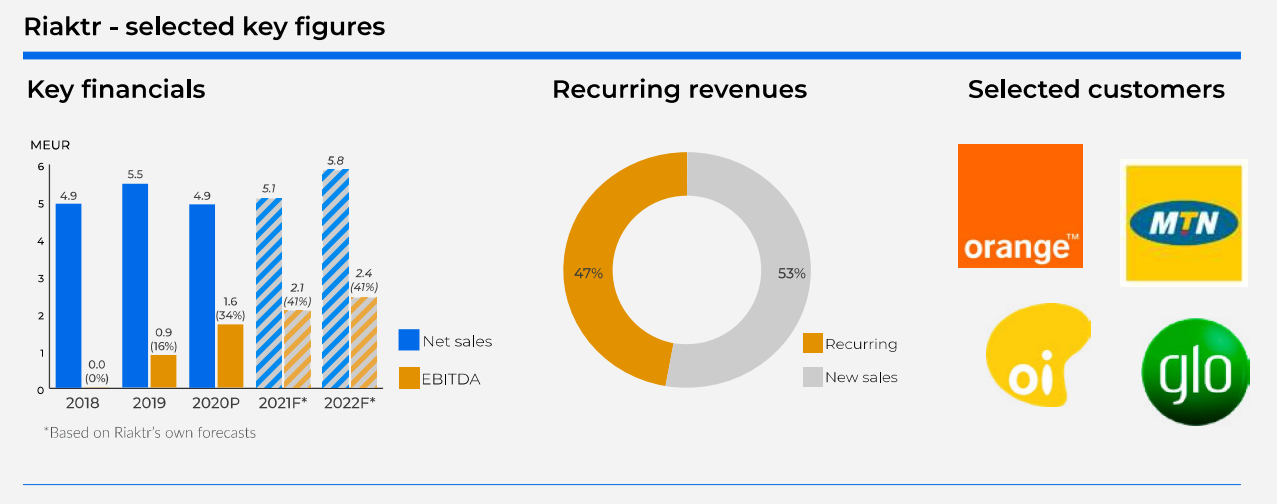

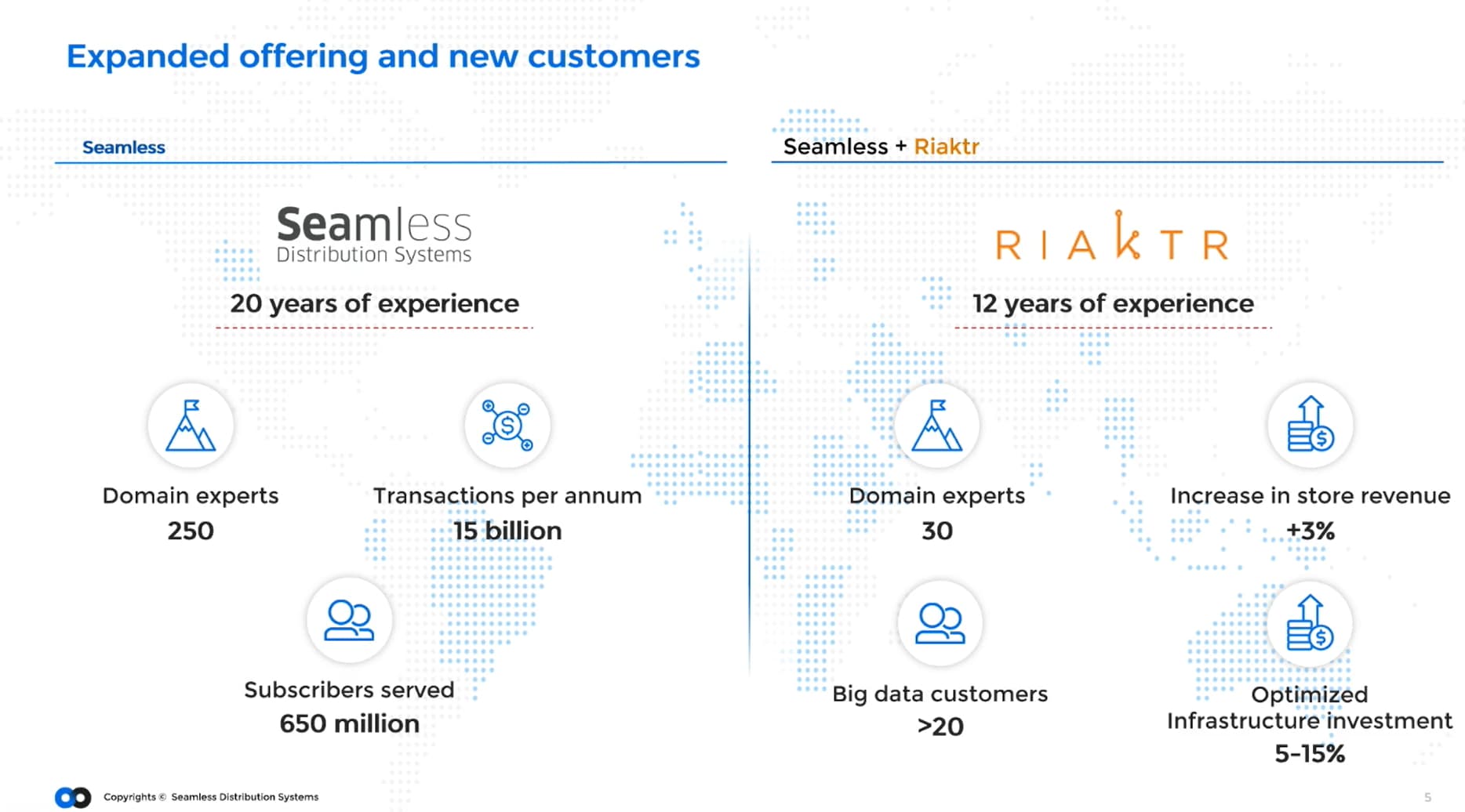

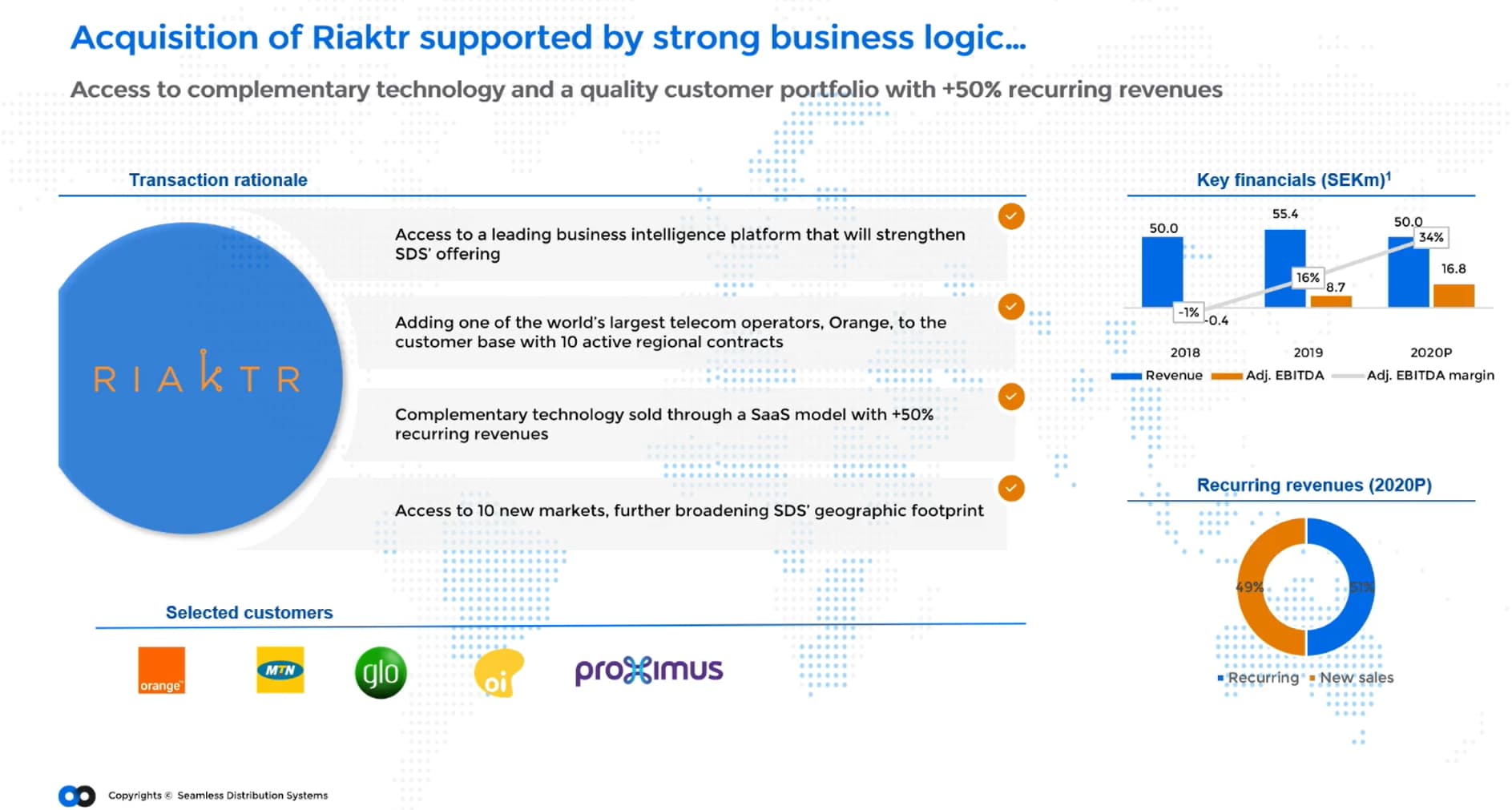

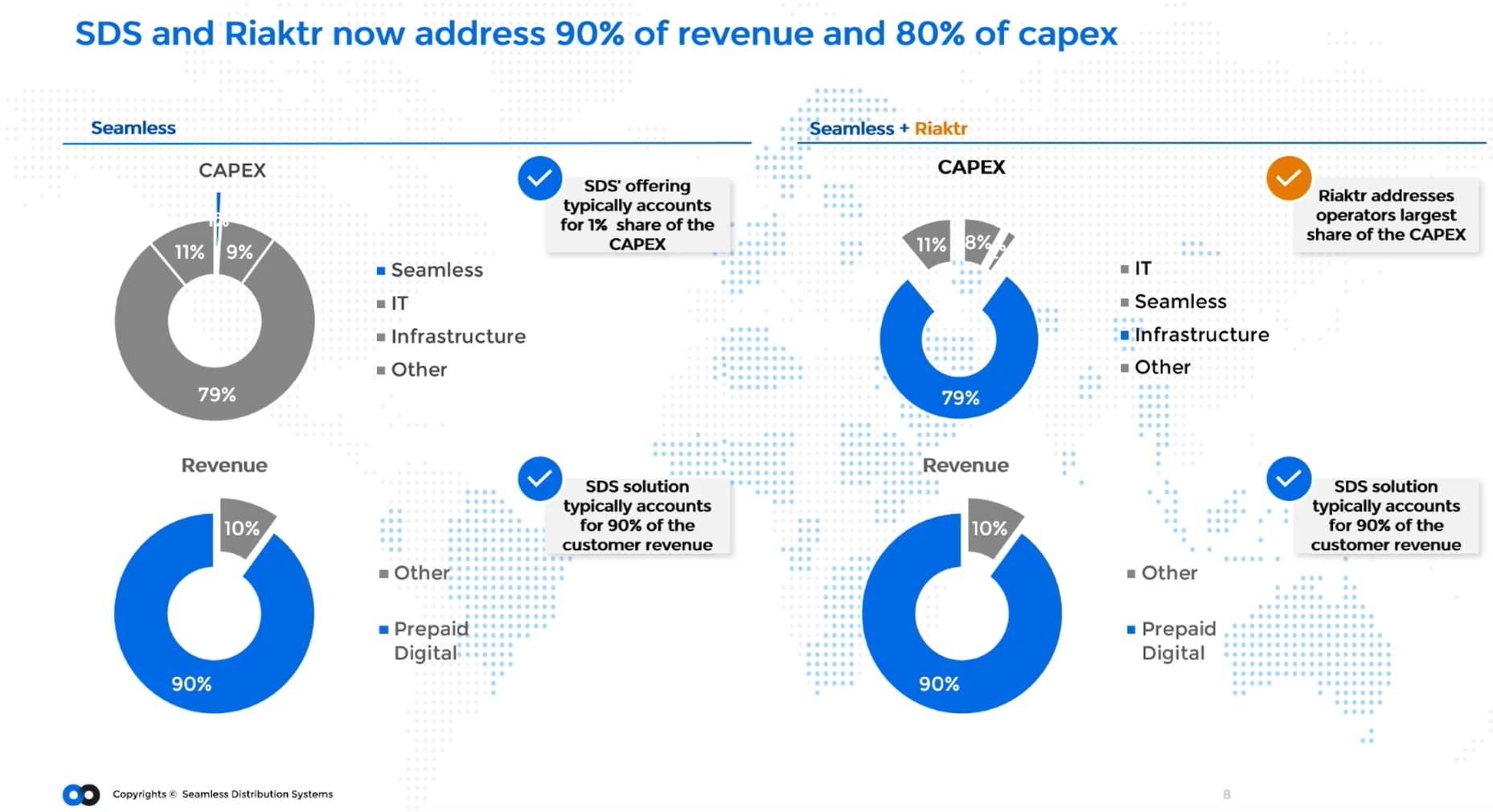

Förvärvet av analysföretaget Riaktr våren 2021 har omedelbart visat sig framgångsrikt, med ett positivt bidrag till resultatet 2021. Under 2022 kommer vi att ta ytterligare steg i integrationen av företaget i SDS. Produktportföljen från Riaktr är nu en naturlig och strategiskt viktig del av RVM, utöver dess förmåga att fortsätta adressera sina egna affärsmöjligheter. Under kvartalet intensifierade vi arbetet med korsförsäljning på den utökade kundbas som följde med förvärvet, och vi börjar redan se resultat av detta i nya affärsdiskussioner.

Företaget genomförde en riktad emission på 20 MSEK under kvartalet till de större ägarna. Det känns bra att alla tillfrågade ägare deltog och visar fortsatt förtroende för företaget och de organiska tillväxtinvesteringar som emissionen syftar till att möjliggöra.

Försäljningsutveckling under kvartalet

En viktig affär under kvartalet var den tilläggsorder på 2,7 MSEK som företaget mottog i Pakistan med en av de största internationella operatörerna i regionen. Detta är en operatörsgrupp som blev kund hos SDS 2021 och som med ordern redan visar oss ett strategiskt viktigt fortsatt förtroende. Ordern gällde vår komponent Smart Campaigns & Commissions, SCC, och kunden utökar därmed sin installation i Pakistan med ytterligare en komponent från vår RVM-portfölj. Eftersom operatörsgruppen har flera lokala operatörer i regionen – varav två har varit SDS-kunder sedan 2021 – ser vi ytterligare möjligheter för en framgångsrik implementering.

I mars undertecknades det formella och lokalt hyllade avtalet med Vodafone Oman på plats i Muscat. Vodafone Oman gör en stor investering med sin etablering i Oman och har stor tilltro till SDS hela RVM-portfölj. SDS har en volymbaserad affärsmodell med Vodafone Oman och resultatet under kvartalet överträffade vår prognos. Två stora och viktiga order som förväntades komma in under kvartalet försenades på grund av kundinterna processer.

Tydlig kurs

Marknaden för våra tjänster förblir stabil och vår prissättning är stabil. Med emissionstillägget kan vi genomföra de närliggande tillväxtinitiativ vi har identifierat för vår organiska tillväxt. Stärkta av vad vi såg på MWC, fortsätter vi att se intressanta möjligheter för SDS i en förväntad marknadskonsolidering bland leverantörer. Vi anser oss väl positionerade att ta en ledande roll i denna konsolidering eftersom vi redan har gjort de nödvändiga teknikinvesteringarna inom Microservices, utökat och skarpslipat produktportföljen och demonstrerat förmågan till långsiktig lönsam tillväxt och att framgångsrikt integrera förvärvade företag.