Ytterligare tankar om varför jag blev intresserad av detta sammanfattas väl i Redeyes Q2-rapportkommentarer:

Som nämnts levde varken Q2 eller Q1 upp till föregående års omsättning, vilket har mattat av bolagets stämpel som tillväxtbolag.

-

Coronan påverkar dock särskilt SDD-verksamhetens omsättning. Detta håller på att avta, särskilt i Europa, varifrån SDD enligt min mening får merparten av sina intäkter.

-

Valutakursförändringar mellan USD och SEK har en betydande inverkan, och justerat för dessa skulle omsättningen ha legat på föregående års nivå.

-

Många nya avtal har tillkommit och en backlog har byggts upp, vilket inte fanns i början av 2021, och det är därför Q1 och Q2 blev lite svaga och återspeglades även i kursfallet.

-

Fler beställningar och avtal är på gång, så framtiden ser betydligt bättre ut än vad årets siffror hittills visar.

-

Lönsamheten har varit god tack vare kostnadskontroll. Bruttomarginalen, särskilt inom SDS-verksamheten, är riktigt stark.

-

Riaktor bidrog med en liten ökning av omsättningen under Q2, men EBITDA blev något negativ. Projekt har flyttats från Q2 och kommer därför att synas positivt i framtida siffror. Tidigare har EBITDA legat på 40% och omsättningen kommer att inkluderas för hela kvartalet, så detta har betydande potential både för omsättningsökning och lönsamhet.

Naturligtvis bygger ovanstående i hög grad på förtroende för att företagets olika delar kan uppnå prognoserna och därmed infria de nämnda förväntningarna. För närvarande stöder min egen uppfattning detta, och tillväxtmöjligheterna är betydande. Men min egen kompetens räcker naturligtvis inte för att täcka operatörernas verksamhet i Asien eller Afrika, eller SDS:s erbjudanden där. Beställningarna får tala för sig själva, Telenor är trots allt en betydande operatör och därmed finns det även förtroende från min sida.

Jag försöker hitta tillväxt- och vändningsbolag med betydande tillväxtpotential. Risker finns då också, och dessa måste ses som en del av investeringen. I SDS:s fall anser jag dock att Risk/Reward är betydligt mer på den positiva sidan och därför hamnade den även i portföljen.

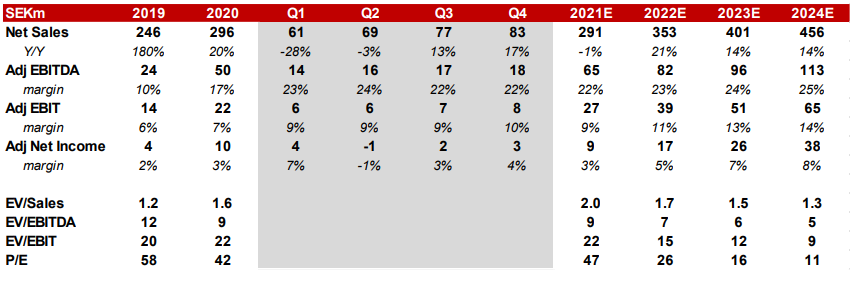

P/E-talen är inte billiga, som konstaterats i öppningsanförandet. Påverkan av coronapandemin 2020 och 2021 syns. P/S däremot är mycket rimligt, liksom EV/EBITDA. Min egen investeringsstrategi är tillväxtbolag, då man måste vara något flexibel med P/E om man vill hitta framtida stjärnor. Större misstag är dock inte längre möjliga att göra i någon större utsträckning.