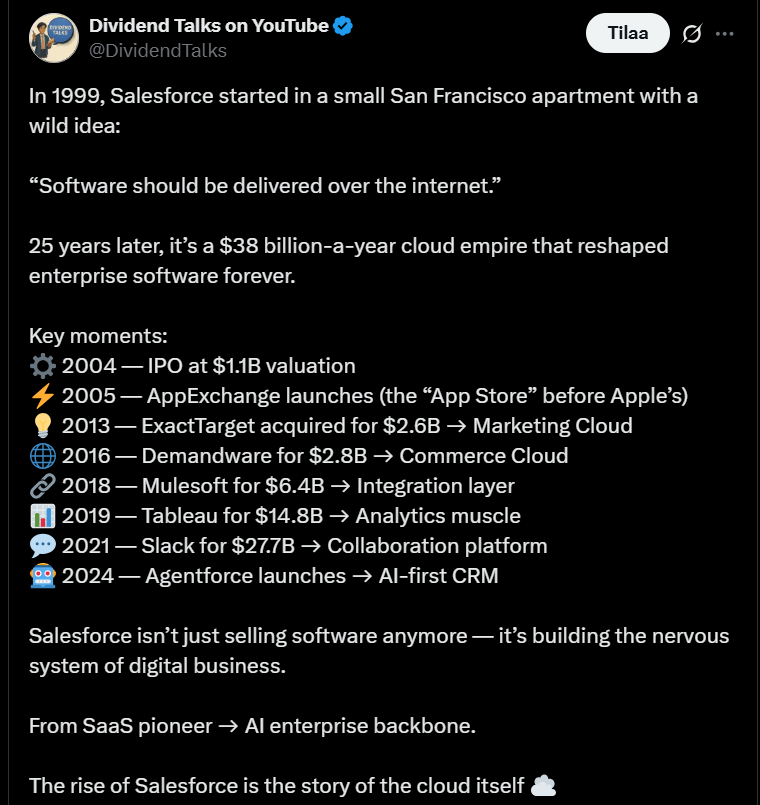

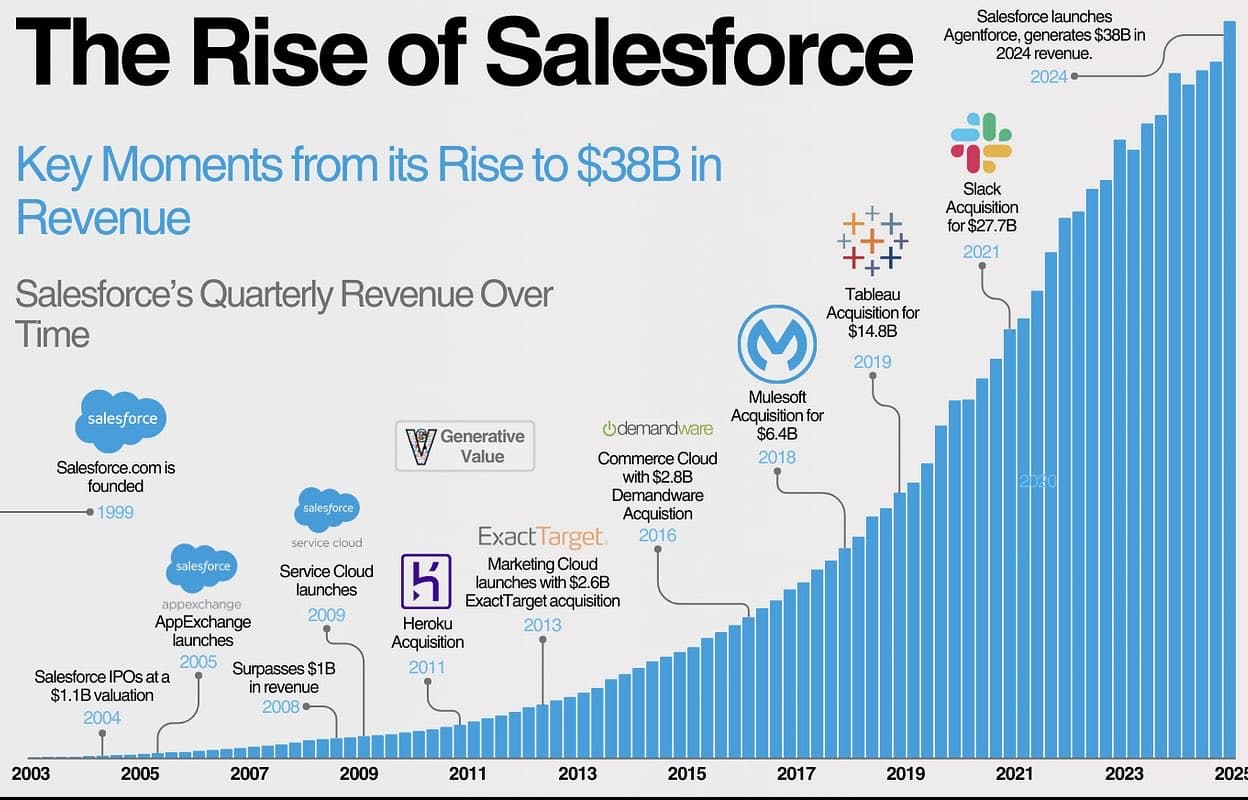

Mä tässä sunnuntaiyöllä vähän pohdiskelin, että Salesforce on edelleen valtava toimija CRM-markkinoilla ja on yksi maailman suurimmista pilviohjelmistoyhtiöistä. Hienoa.

Sillä on nyt vakaampi kannattavuus, mutta toisaalta sen kasvua hidastaa kilpailijat ja myös raskaskulurakenne. Toisaalta, kuten ketjussa aiemmin on todettu, niin yhtiön tulevaisuus mahdollisesti kehittyy tekoälyagenttien ekosysteemin (Agentforce + A2A) ympärille.

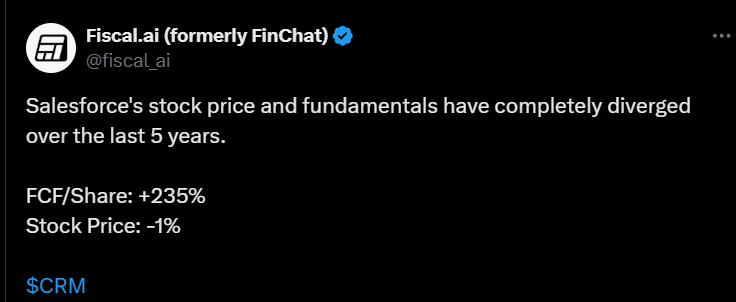

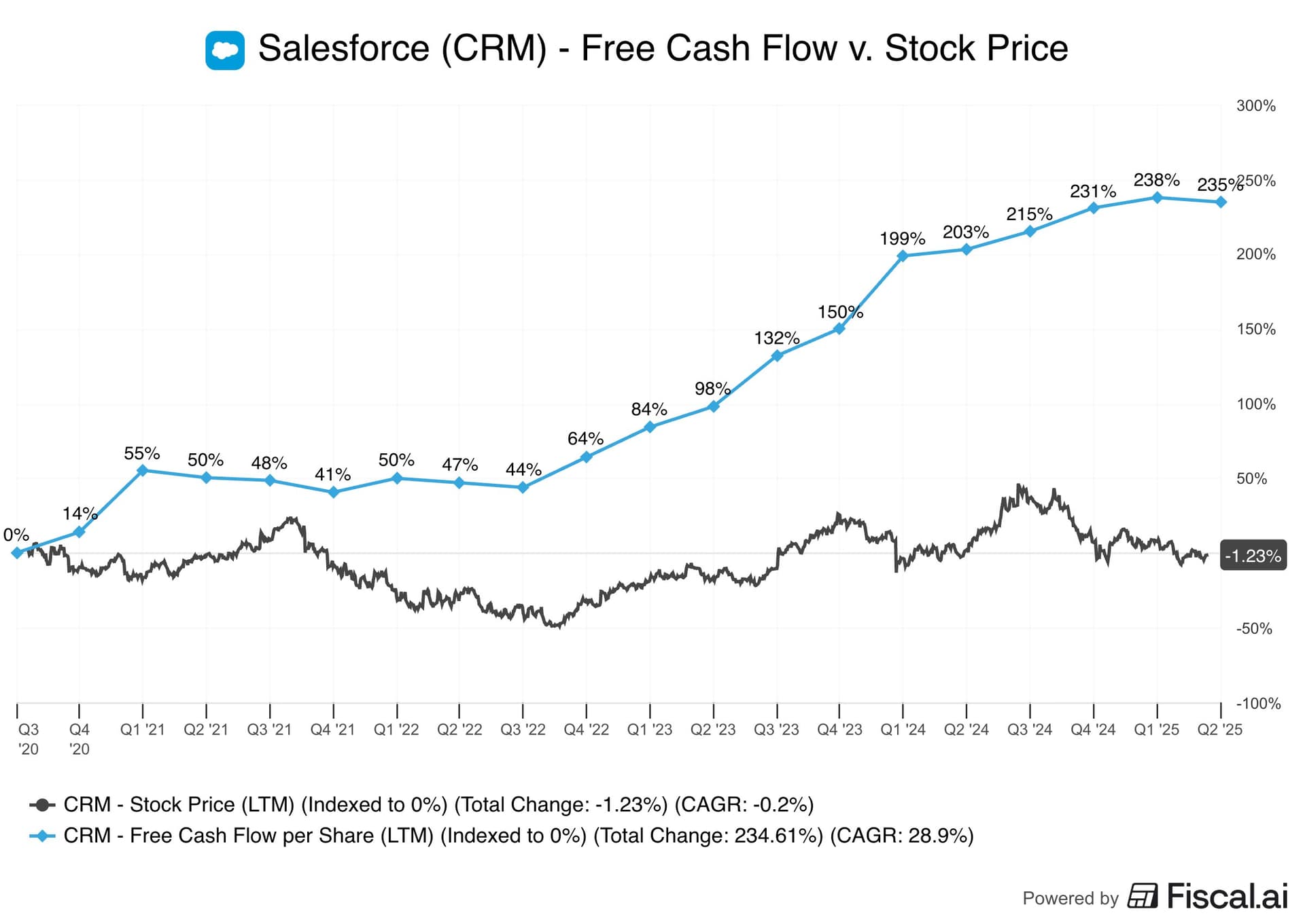

Salesforcen osake viime aikoina

(

https://www.investing.com/equities/salesforce-com-advanced-chart)

Lukuhommat:

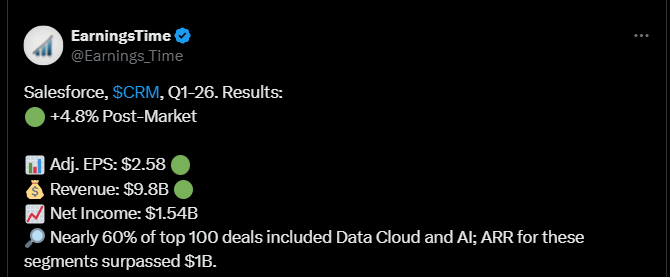

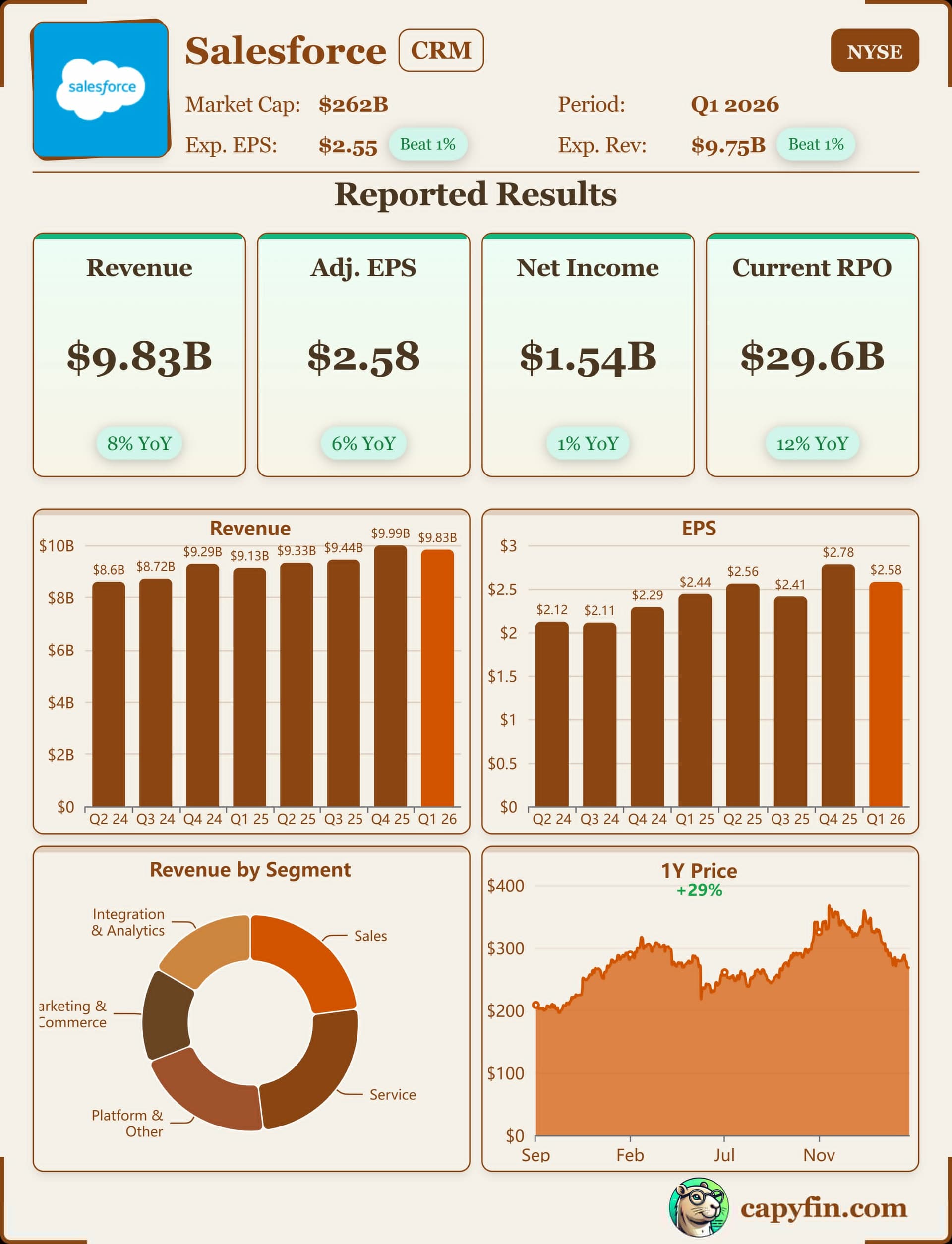

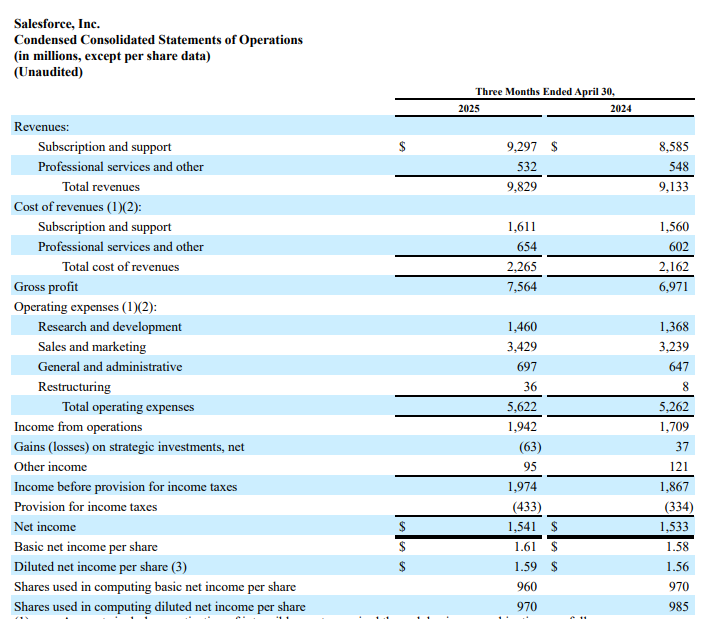

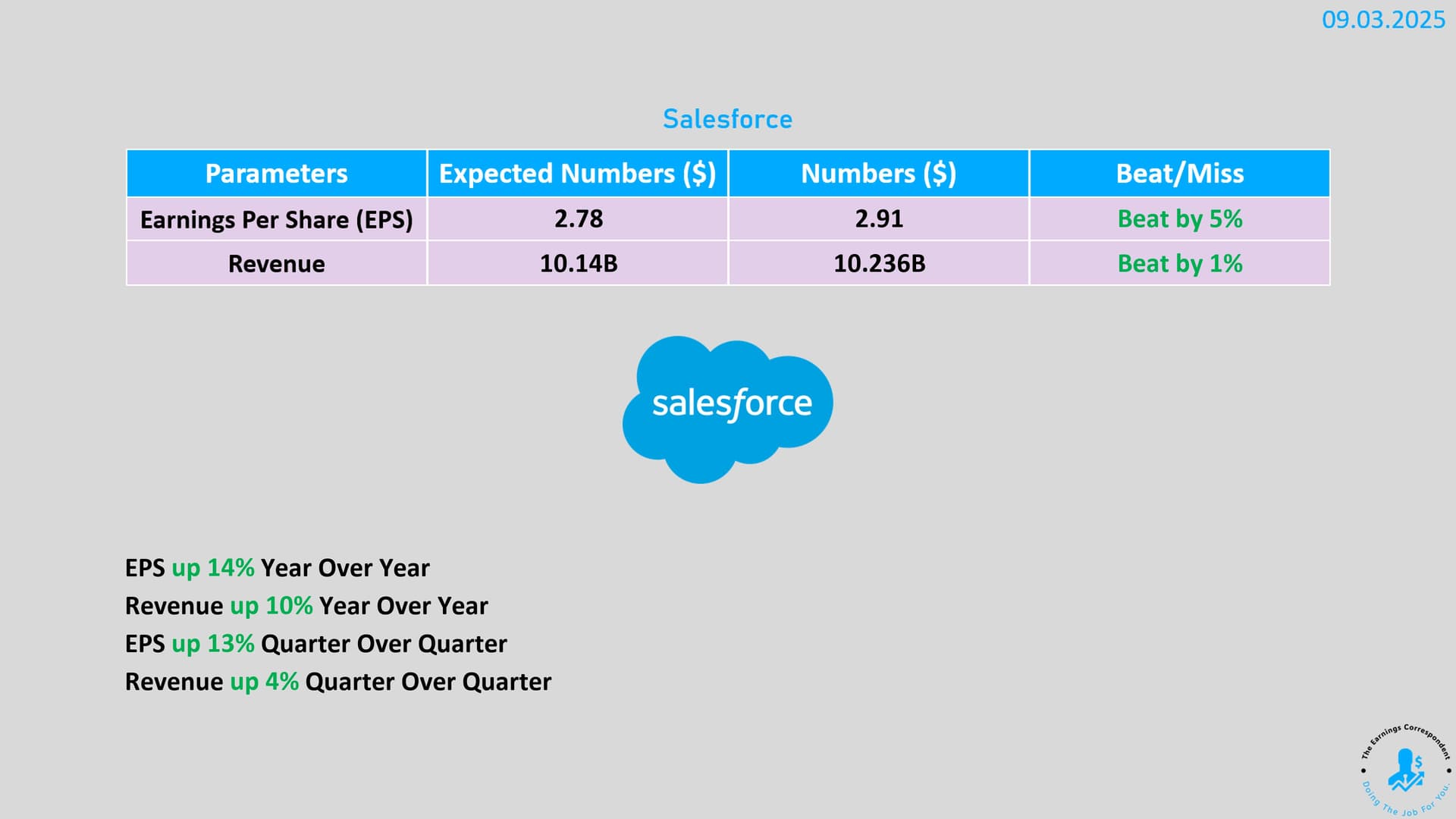

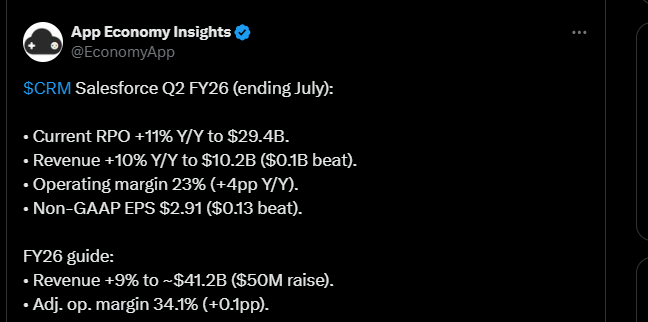

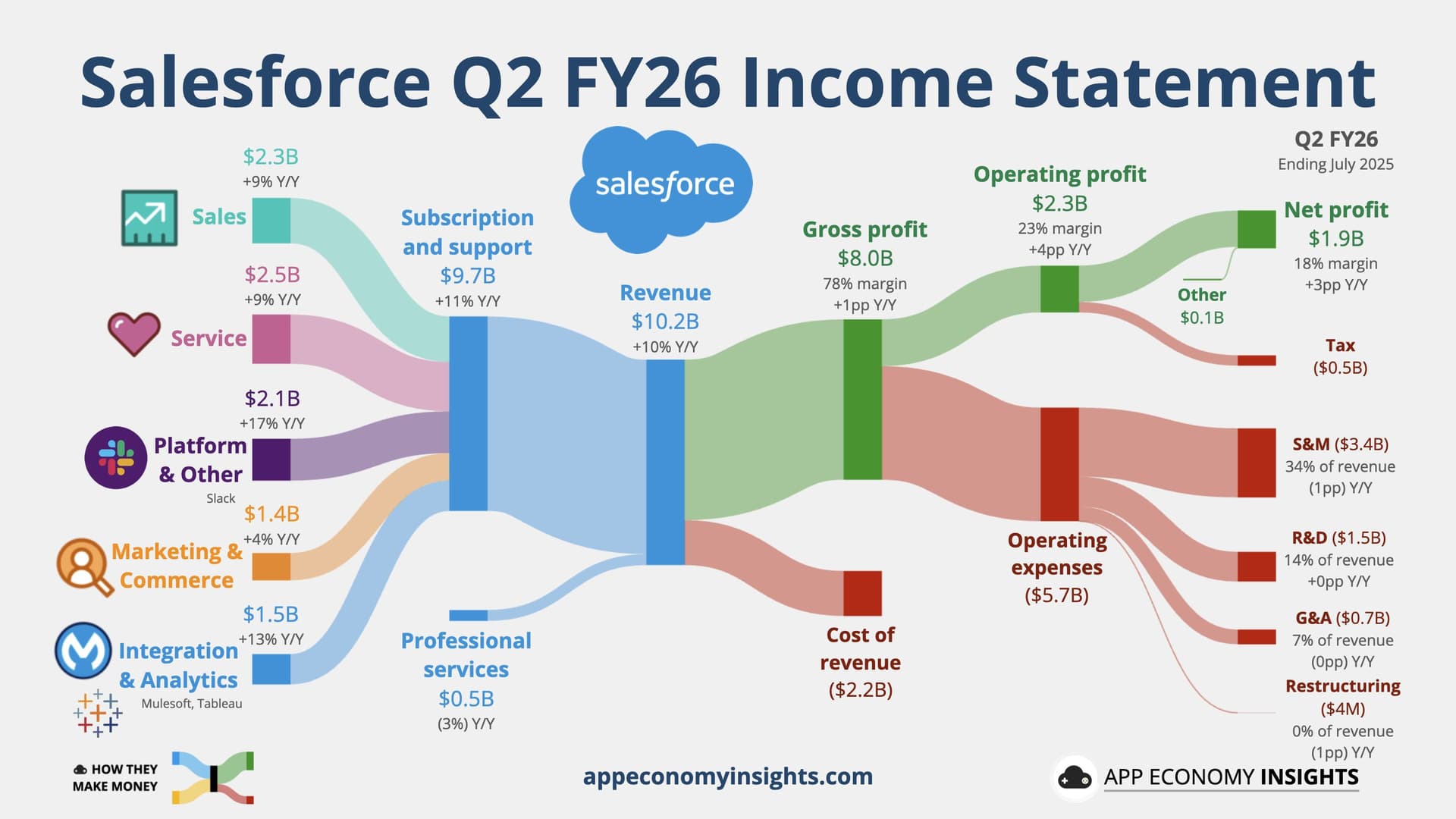

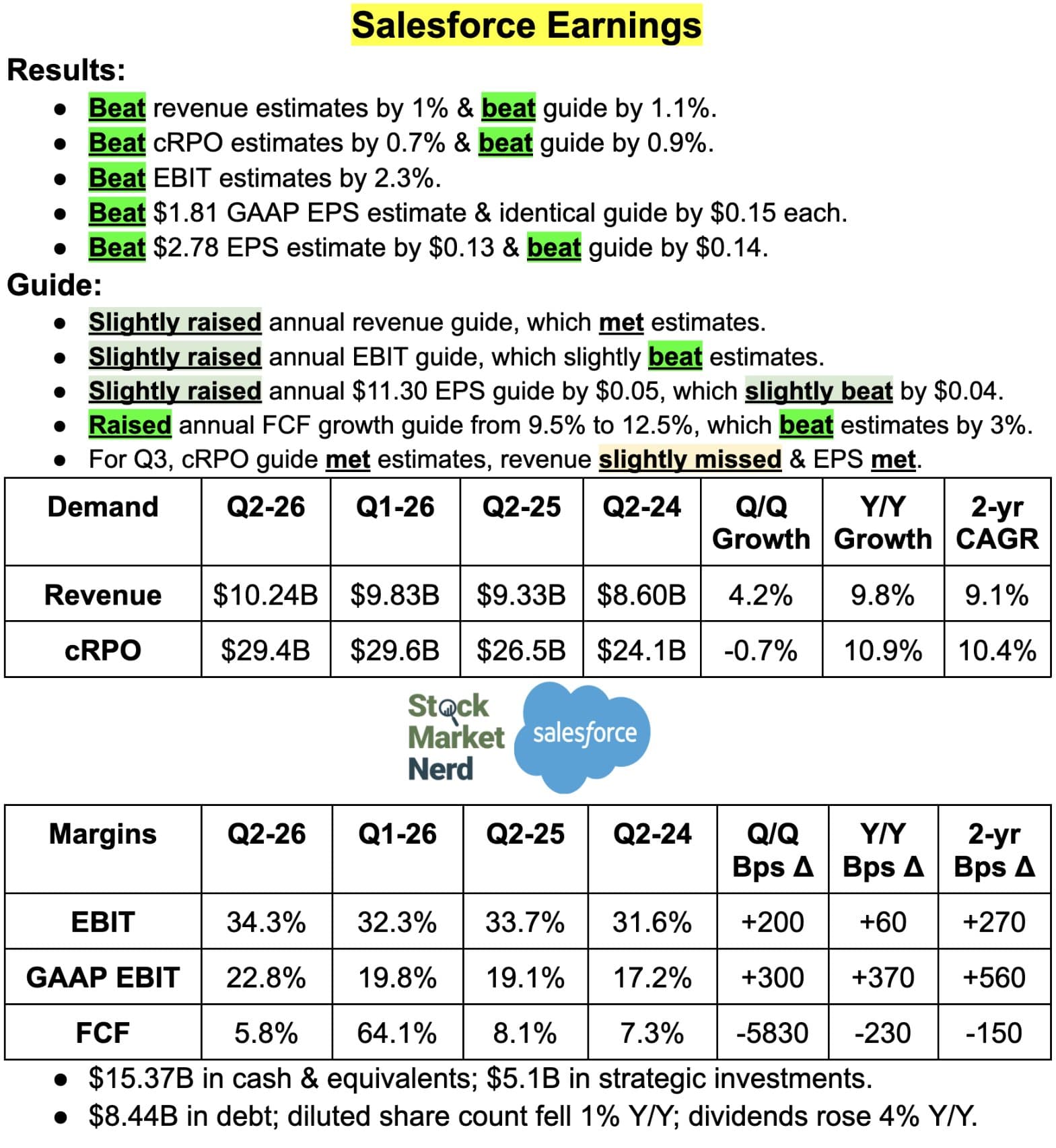

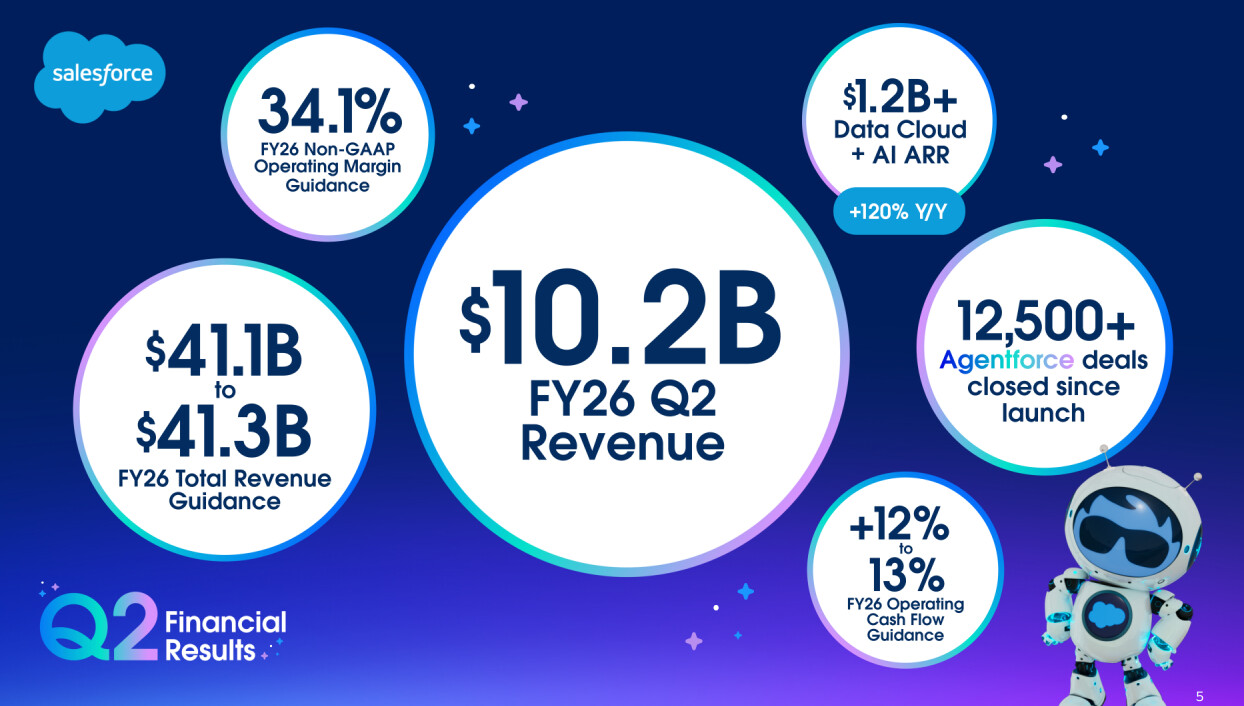

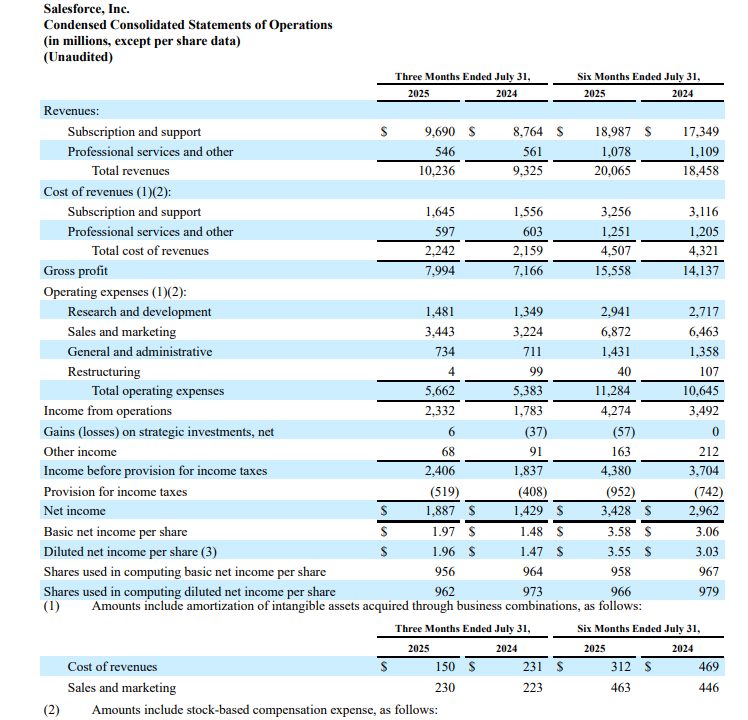

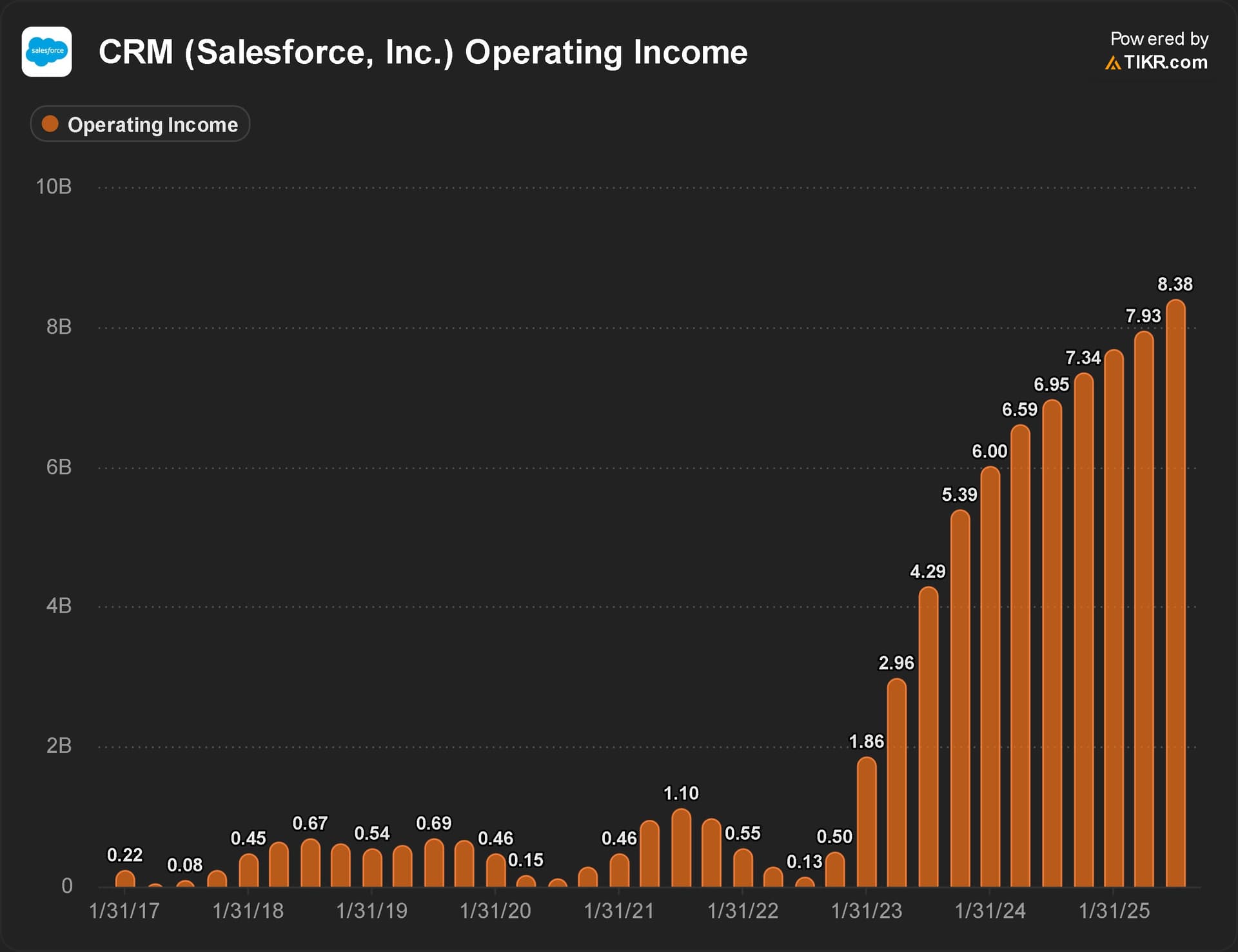

Liikevaihto 38,6 miljardia dollaria ja jopa 94 prosenttia tulee tilauspohjaisista SaaS-palveluista, eli vakaata on.

Toisaalta ongelmana on myynti, markkinointi ja hallinto, jotka vie yli 40 prosenttia liikevaihdosta.

Plussana on, että yhtiön osakepohjaiset palkkiot ovat laskussa, osakkeiden takaisinostot on käynnissä ja myös ilmeisesti kannattavuuden osalta on menossa oikeaan suuntaan.

Kasvun ajureina:

Agentforce (AI-agenttialusta), Einstein Copilot (generatiivinen käyttöliittymä yritysdataan) ja Data Cloud (toimii apuna reaaliaikaiselle AI-analytiikalle) ovat kovasti tekoälyisästi tukemassa yhtiön menoa.

Tosiaan yhtiö on mukana Gogolen Agent2Agent (A2A)-kuvioissa, joka mahdollistaa tekoälyagenttien saumattoman yhteistoiminnan eri alustarajojen välissä. ilmeisesti Saleforce on suuressa roolissa tässä hommassa.

Salesforce is leading with A2A standard support to extend our open platform, enabling AI agents to work together seamlessly across Agentforce and other ecosystems to turn disconnected capabilities into orchestrated solutions and deliver an enhanced digital workforce for customers and employees.

- Gary Lerhaupt, VP Product Architecture

Salesforcen menoa estämässä:

Isot toimijat, kuten Microsoft jättimaisen ekosysteeminsä kanssa ja ServiceNow modernilla otteella. Ja aiemmin mainitun A2A:n tuomat jutut eivät välttämättä mene kuin on ajateltu yleisesti tai/ja Salesforcen osalta.

Lyhyesti:

Yhtiöllä on vakaa meno toistaiseksi, mutta hyvin korkeat kulut ja kilpailijana kovia toimijoita. Sitten on puhuttu CRM:n roolin vähenemisestä, mutta toisaalta Google-kumppanus voi poikia suuresti hyvää, tai mitäs jos se ei onnistukaan.

Tavallaan näen houkuttelevana vakaalla menollaan, kun lyödään päälle A2A, mutta sitten pohdituttaa nuo muut toimijat ja se, että onnistuuko yhtiö aidosti esim. AI-juttujensa kanssa… ja niiden kulujen.

Miten te näette yhtiön tulevaisuuden ja yhtiön sijoituskohteena?

Kiitos vastauksista jo etukäteen!