Ajattelin perustaa “FAANG” ja “Puolijähdejätit” ketjujen rinnalle yleisen ketjun koskien ulkomaisia SaaS firmoja. Kotimaisilla näyttäisi olevan jo oman yhtiökohtaiset ketjunsa.

Itse en tällä hetkellä omista yhtään SaaS firmaa mutta olen jo pidempään seurannut useampaa. Olen enimmäkseen indeksi-sijoittaja joka ostaa osakkeita muutamia kerran vuodessa kun jokin kiinnostava tilaisuus/idea tulee vastaan.

Inderes ja Mikael on puhunut siitä, kuinka IT palveluihin keskittyneet firmat rakentavat digitaalista infrastruktuuria. Itse uskon että SaaS firmat ovat tätä mitä suurimmassa määrin. Yhä vähemmän halutaan käyttää omia kehitysresursseja niihin palikoihin joita on mahdollista ostaa ulkopuolisilta firmoilta jotka kehittävät niitä skaalautuvasti.

Ongelma tietysti on että SaaS uskovaisia sijoittajia tuntuu riittävän ja valuaatiot ovat taivaissa.

Parhaat SaaS firmat ovat toki ovat loistavia korkean marginaalin bisneksiä joilla ns “negatiivinen churn” eli olemassa olevat asiakkaat maksavat vuosivuodelta enemmän esim sillä että työntekijöiden määrä kasvaa jolloin lisenssejä tarvitaan koko ajan lisää.

Lisäksi parhaat SaaS firmat myös sitovat itsensä syvälle yritysten operaatioihin ja niistä on todella vaikea päästä eroon.

Esimerkkinä voi miettiä vaikkapa Salesforcea tai muuta CRM bisnestä, joka laskuttaa yrityksiä sen perusteella kuinka monta henkilöä heillä käyttää työkalua ja joka sitoo itsensä tiukasti erilaisiin myynnin prosesseihin. Voi miettiä myös että kuinka helppo on luopua Microsoftin Office365 tilauksesta siinä vaiheessa kun koko organisaation sähköpostit, dokumentit, kalenterit jne on rakennettu Office365 sisään. Toki molemmilla on pidemmällä tähtäyksellä haasteena uusien asiakkaiden hankinta, mutta olemassa olevia itsessään kasvavia asiakkaita on valtavasti joille voi myös myydä jatkuvasti uusia featureita “osana bundlea”.

Näihin sijoittamisesta pari kysymystä:

Onko kukaan löytänyt edullista SaaS firmoihin keskittynyttä ETF:ää? Tälläiseen kiinnostaisi sijoittaa mikäli markkinoilla tapahtuisi isompi dippi.

Oletteko sijoittaneet ulkomaisiin Saas yhtiöihin? Mitä suosikkeja teiltä löytyy?

Onhan noita siellä iso liuta. En vain pääse ylitse siitä kuinka järjettömiä arvostustasot ovat. Siis niin järjettömiä, että kiinnostus vilkuiluun loppuu jo ennen kuin ehtii aloittaa. Kunhan kasvua saadaan hitusen ja mitä enemmän tehdään tappiota niin sitä parempi on mentaliteetti tällä hetkellä

On sieltä löytynyt pikkuriikkisen Salesforcea, Shopifyä reiluummin (joka valitettavasti myyty isolta osin 400 prosentin tuotolla 200 dollarin tienoilla) ja isoimpana Microsoft, joka nyt siirtyy koko ajan tilausmalliin.

Moi, ihan hyvä keskustelu, tosin kovin laaja. Itse olen tässä viime vuodet seurannut ja omistankin sellaista firma kuin RIB Software. He tekevät suunnitteluohjelmaa raksafirmoille. Esim YIT käyttää ja sanovat, että on tosi kilpailukykyine ohjelmisto. Lisenssipohjainen malli on nimeltään iTWO, mutta nyt he ovat tuomassa kovaa vauhtia cloud-pohjaista MTWO mallia yhdessä Microsoftin kanssa. Käyttäjiä taitaa olla jo 30000, joka oli tämän vuoden tavoite. Ensi vuodelle tavoite on 100000 käyttäjää jne. Yhtiö tekee hyvää tulosta, kasvaa, on velaton ja omaa hyvän kassan. On toki kallis ja toimitusjohtaja on joskus hieman arvaamaton. Toistaiseksi ohjeistukset ovat kuitenkin pitäneet ja jopa ylittyneet. Toisinaan myös kovasti shortattu lappu.

Onkohan täällä muita, jotka ovat seuranneet yhtiötä?

Kannattaa lukea noi linkatut kirjoitukset. Molemmat “best in class” ei vielä niin isoja (max ~$10B) saas firmoja.

Kalliita kaikki mutta Slackia ostin viime viikolla hintaan $20.25. Kaikkia olisi tarkoitus jossakin vaiheessa ostaa omaan pieneen suorien sijoitusten salkkuun.

Ostin Hubspottia joulun aikoihin muistaakseni noin 158€ hintaan.

Valuaatio tällä hetkellä noin $7B. Kuullut tuotteesta paljon hyvää ja uskon että paljon kasvua edessä. Kasvu myös ruokkii itseään kun integraatioiden määrä kasvaa.

Tämä on myös vähän tälläinen Salesforce vastainen ajatus koska olen eräänlaisena teemana miettinyt että fokusoituneille tuotteille jää Salesforcen surkean Ux:n rinnalla tilaa.

Laitoin myös tarjouksen sisälle Cloudflaresta ensi viikolle.

Pikku hiljaa on tarkoitus kerätä tälläistä Saas indeksiä alle $10B arvoisista, globaaleista, nopeasti kasvavista saasilla monetisoiduista platformeista.

Microsoft on mielestäni BUY/HOLD rajamailla tällä hetkellä. Hivenen kallis, mutta toisaalta näkymät ovat loistavat ja johto tekee tismalleen oikeita asioita. Firma on onnistunut hienosti ja uskon että laajenee IaaS/PaaS puolelta koko ajan enemmän SaaS-puolelle (O365, Dynamics), sekä saattaa myös ostaa pienempiä SaaS-firmoja ja skaalata+integroida nykyiseen tarjoamaan. Azuresta todennäköisesti tulee de facto corporate puolen kapasiteettialusta, versus AWS:n enemmän greenfield-lähtöiset asiakkaat. Tilaus-/palvelumalli on mielestäni merkittävästi parempi kuin lisenssipohjainen liiketoimintamalli.

Hubspot on myös kiinnostava, koska asiakastiedon hyödyntäminen, inbound+digimarkkinointi lienee vahva megatrendi tulevina vuosikymmeninä. Kumppanivetoinen malli on tehokas (kuten MSFT on osoittanut) ja uskon että HUBS:issä on sekä orgaanisen kasvun mahdollisuudet, että takeover optio.

Datadog ja Cloudflare on todellakin best in class. Lisäisin vielä Zoomin samaan joukkoon.

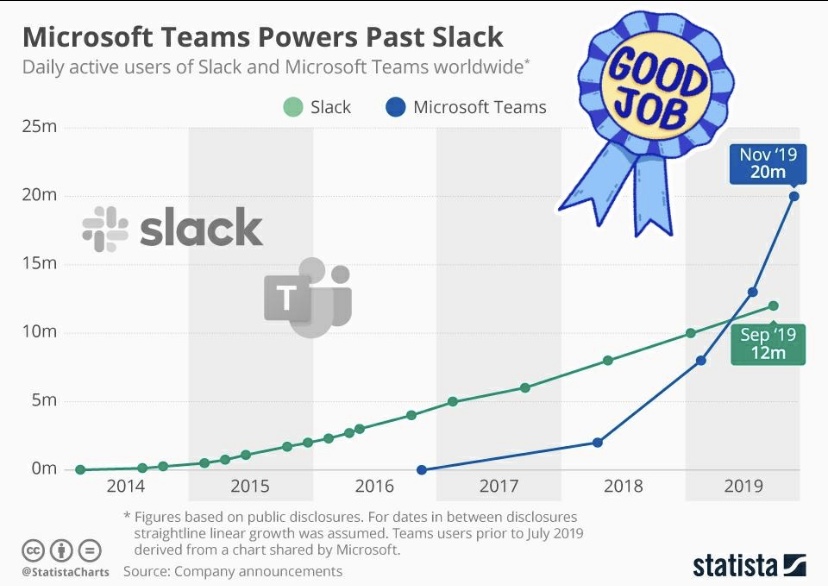

Slack taitaa jäädä developer tooliksi kisassa Teamsin kanssa. Toisaalta sekin saattaa riittää hyvin pitkälle. Mikkis on vasta raapaissut pintaa Teamsin kanssa ja lätkämaila näkyy jo.

On totta että Microsoft pystyy laajentamaan Teamsin käyttäjämääriä vain puskemalla sitä kaikille nykyisille O365 asiakkaille. Itse uskon että mitä tulee varsinaiseen tuotteen käyttöön niin tiimit yhä enemmän valitsevat omat työkalunsa BYD malliin ja tässä Slack on voittaja. Vaikka Slack jäisi O365 ulkopuolelle niin asiakkaiden määrä voidaan silti moninkertaisestaa nykyisestä. Itse en tosin usko Teamsin monopoliin O365 asiakkaidenkaan joukossa.

Slackin Shared channels on itselle eräänlainen bonus joka parhaassa tapauksessa luo tilanteen jossa yritysten kommunikointi tapahtuu helpoiten siten että O365 asiakas ottaa Slackin käyttöön kuin että Slackin käyttäjä ottaa rinnalle Teamsin (olettaen että Teams rakentaa jonkinlaisen Shared channels featuren). Teamsin edut käyttäjän näkökulmasta ovat myös ennen kaikkea integroinneissa O365 ekosysteemiin jotka tippuvat pois tilanteessa jossa Shared channels jaetaan ei O365 yrityksen kanssa.

Joo tavallaan molemmissa on kyse samasta asiasta eli käytetään olemassa olevaa monopolia uuden synnyttämiseen.

Ensin Windowsin, jolla oli täydellinen monopoliasema PC:eissä, avulla saatiin Office - jonka tiedostot tarkoituksella yhteensopimattomia minkään kilpailijan kanssa - myös monopoliasemaan.

Nyt yritetään samaa siten että Office ekosysteemin avulla saadaan Teams kasvuun.

Officen alta on kuitenkin kadonnut Windowsin määräävä asema eikä Officen markkinaosuus ole lähellekään mikä Windowsilla oli. Tottakai Officelle on saatu vuosien saatossa niin paljon asiakkaita että uusia tuotteita voidaan lanseerata juuri perustuen Office365 integrointiin ja bundlaukseen ja sitten myydä olemassa oleville asiakkaille osana bundlea.

Microsoftin haaste on mielestäni siinä, kuinka saadaan myytyä uusille asiakkaille joille on tarjolla paljonkin eri vaihtoehtoja:

Office365 → G Suite/Slack/Airtable jne

Dynamics → Salesforce ja muut CRM:t

jne

On Microsoft ehdottomasti vahva, mutta ei nyt aivan voittamaton kaikessa mihin ryhtyy varsinkaan uusien asiakkaiden suhteen jotka eivät peri Office365:sta PC maailmasta.

Jeps. Kokonaisuudessaan pelkästään suuryrityksistä valtaosa on vasta matkalla cloud sekä O365 maailmaan on potentiaali todella iso kun Mikkiksellä on kaikki palikat kokonaisuuden tarjoamiseen ja valmiit myyntikanavat ympäri maailman.

Onhan officea saatavilla mäcille ja varmasti tekee hyvin kauppansa.

Suurimmissa yhtiöissä on Azure jo ykkönen ja näyttää muutenkin siltä, että Microsoft tulee korjaamaan potin myös pilvipuolella. Vähänkään isommissa yhtiöissä IT-pomoilla tuskin on halua lähteä säätämään pikkusäästöillä mikäli yhteensopivuus vaarantuu jollain tapaa.

Mitä tarkoitat että “suuremmissa yhtiöissä Azure on ykkönen” kun tuo ei voi mitenkään pitää paikkansa? AWS on kaikilla mittareilla suurempi kuin Azure.

MSFT on neutraali(mpi) toimija monessa toimialassa kuin Amazon, joka on suora kilpailija monesti retail, logistiikka, media, jne sektoreissa. Uskon myös että uskottavuus ja “stickiness” (mm. integraatioiden, kattavamman kumppaniekosysteemin, toimialaosaamisen kautta) corporate puolella on kilpailuetu MSFT:lle.

Tuohon asetelmaan tämä nimenomaan tiivistyy. Aina välillä näkee uutisia kuinka erityisesti isommissa firmoissa päätetään siirtää toiminnot pyörimään Azuressa tai Googlen palvelussa. Tuskin yhdenkään varteenotettavan retail-yhtiön tulisi antaa tietojaan Amazonille

Olihan vakuuttava dekki. Näyttää mun mielestä just siltä miltä sen kasvavalla ja menestyvällä SaaS firmalla pitääkin näyttää. Erityisesti pidin slaidista jossa long term targetit ja pidemmän ajan track.