Alla olevassa artikkelissa käsitellään sitä, miten Salesforcen osake on romahtanut - osake on nyt halvimmillaan sitten listautumisen, koska sijoittajat pelkäävät tekoälyn syövän yhtiön kasvun. Salesforce lupaa tuleville vuosille taas kaksinumeroista liikevaihdon kasvua, mutta sijoittavat eivät siihen ilmeisesti usko… etenkin kun AI-yritykset, kuten OpenAI nähdään uhkana.

Jotkut analyytikot kuitenkin arvelevat sijoittajan pelkojen menevän ohi. Ennusteet näyttävät kuitenkin lyytikoista yhä uskottavilta ja heidän mielestään yleisestikin SaaS-yhtiöiden arvostukset ovat painuneet selvästi liikaa.

Salesforce nähdään monille yrityksille yhä “pakollisena työkaluna”, vaikka kilpailu alalla AI-juttujenkin takia kovaa.

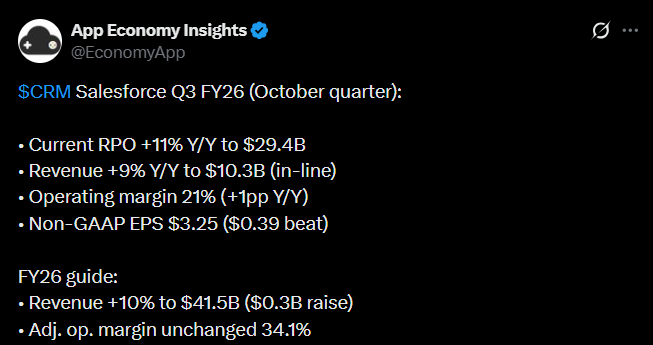

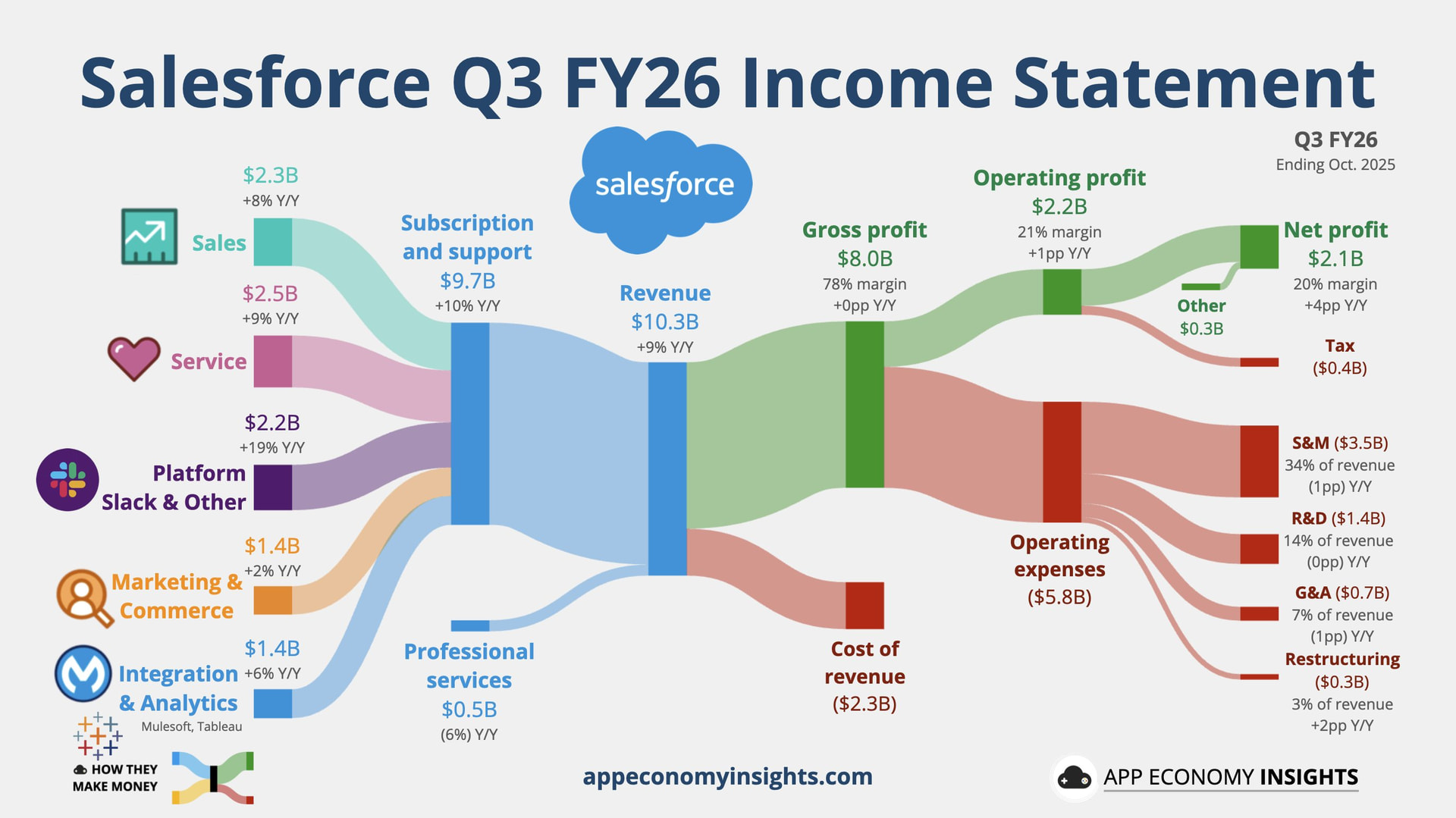

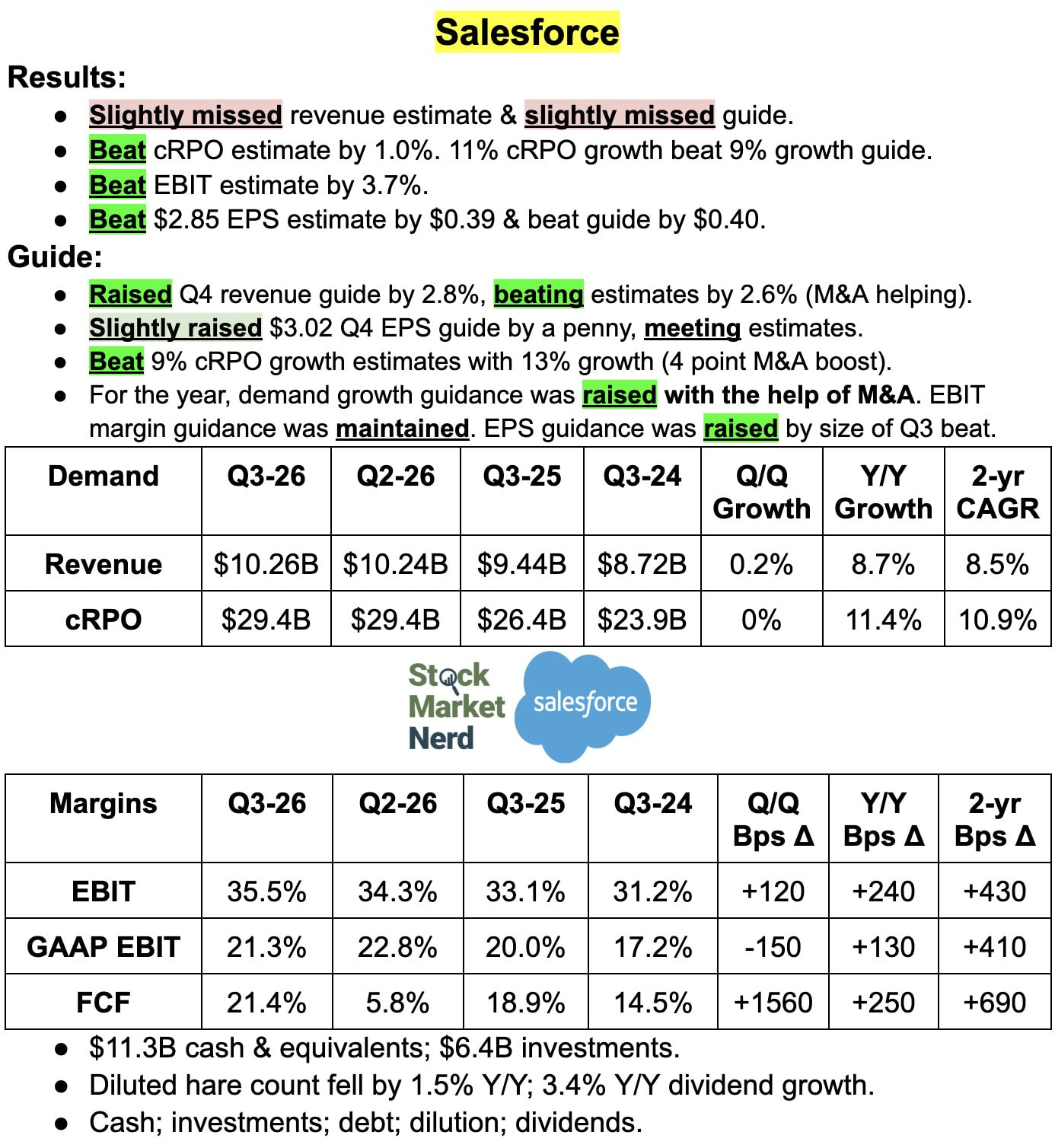

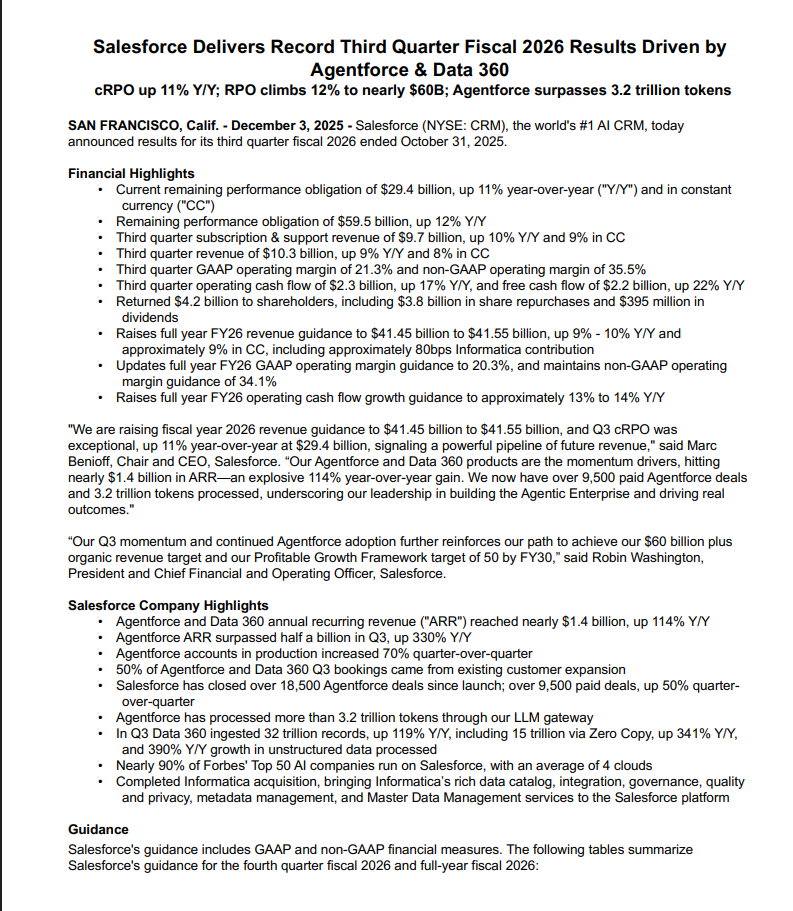

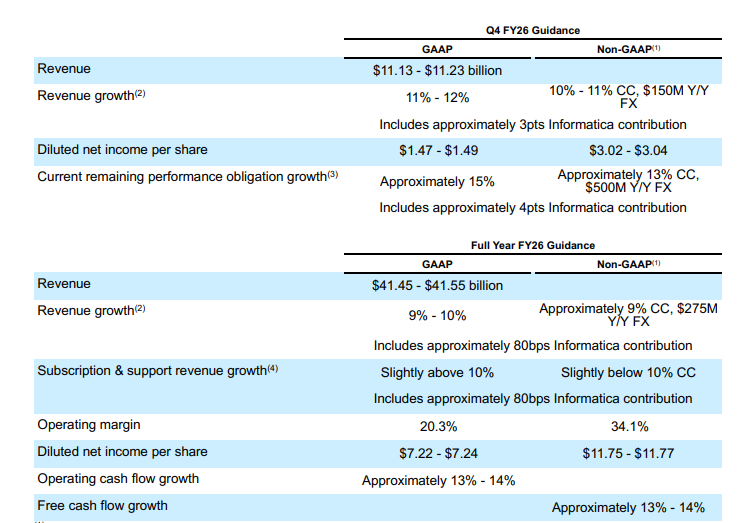

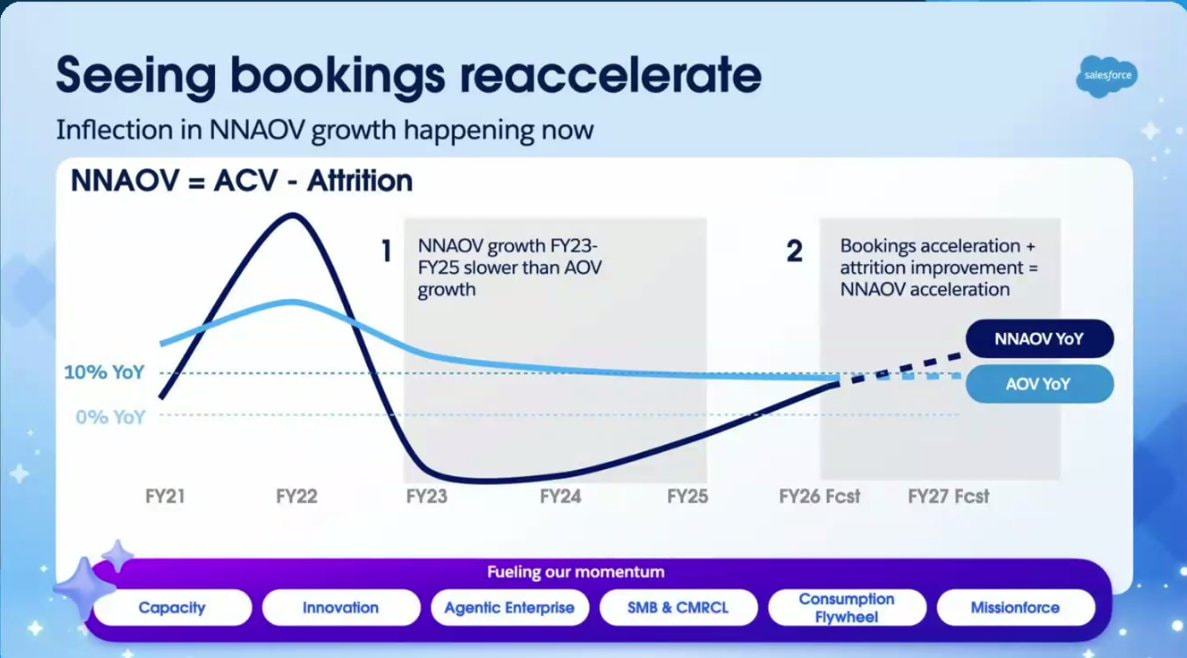

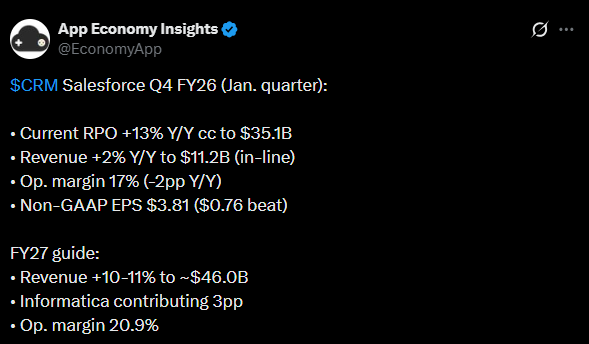

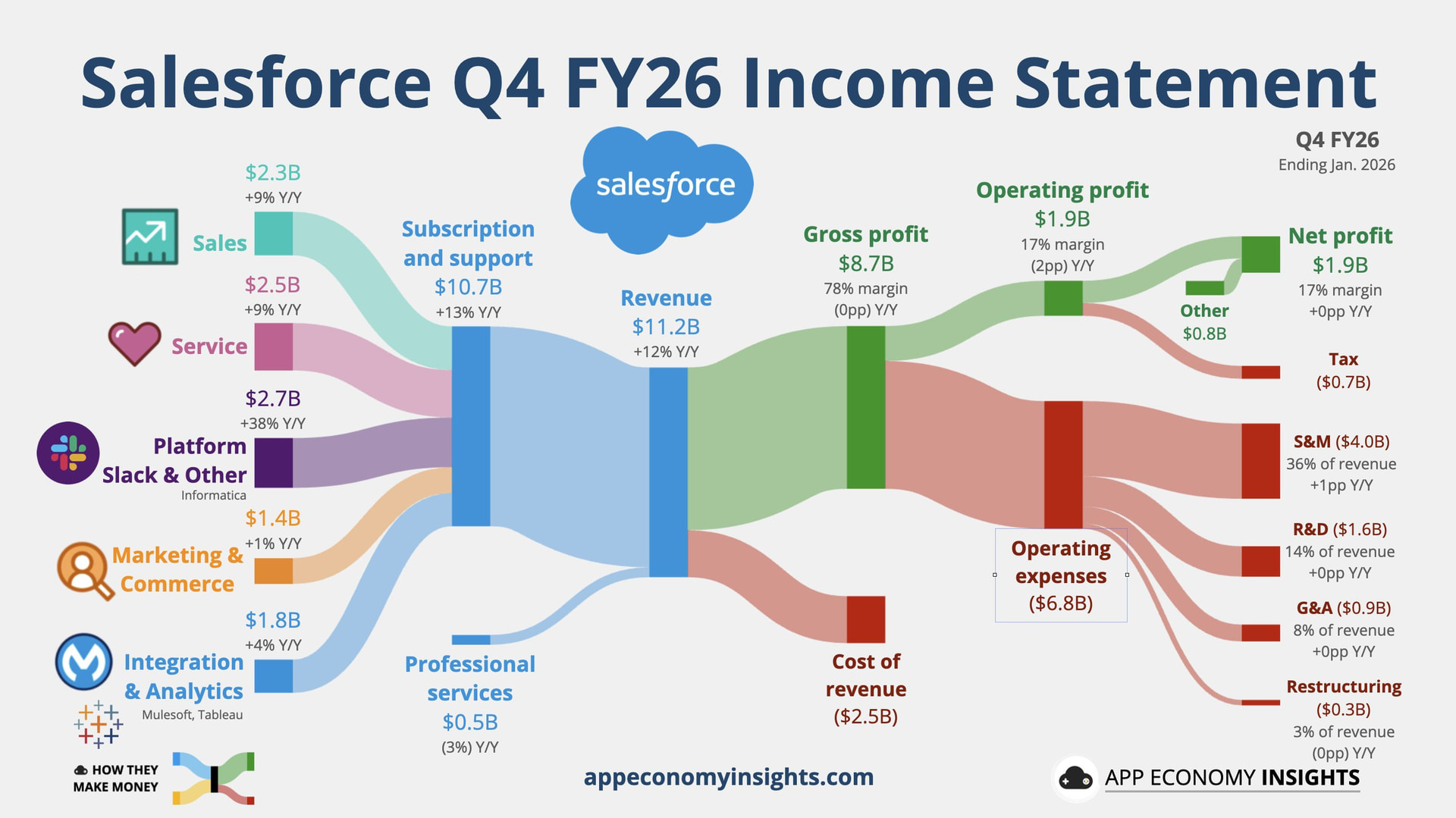

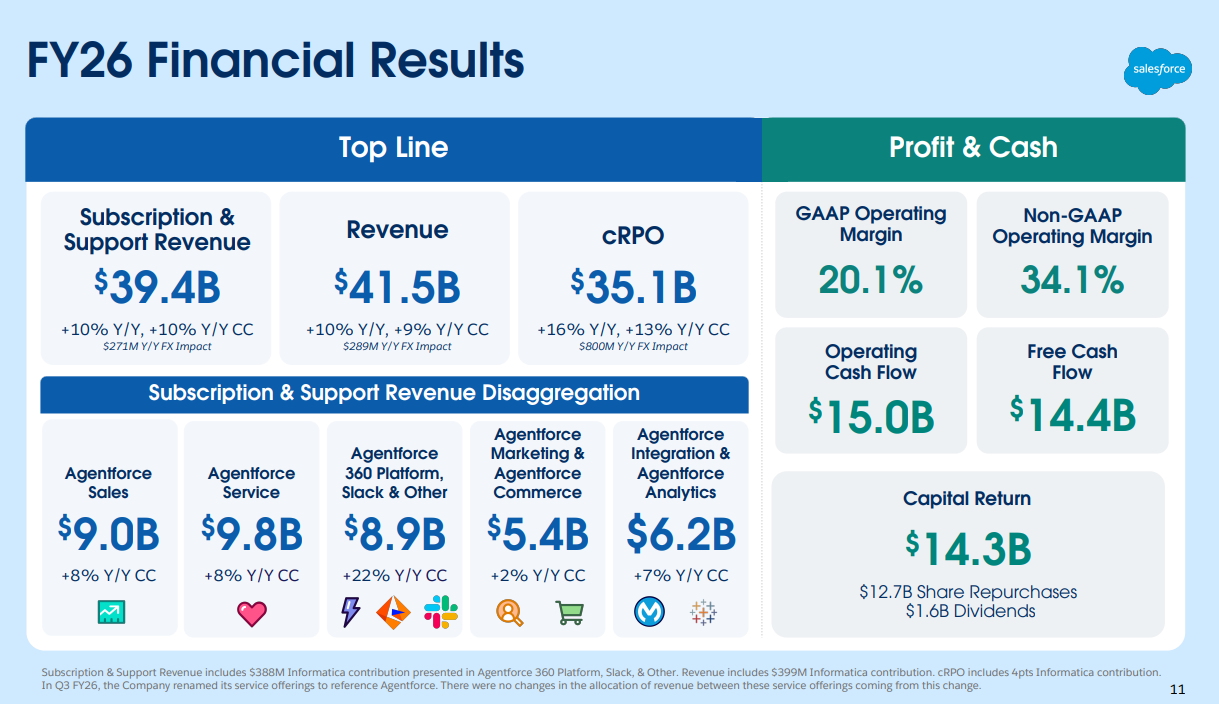

Salesforcella oli vahva kvartaali, kun liikevaihto ja tulos ylittivät odotukset. Erityisesti tilausbisnes jatkoi tasaista kasvua, lisäksi yhtiö nosti myös loppuvuoden ohjeistustaan, mikä kertonee luottamuksesta kysynnän jatkumiseen.

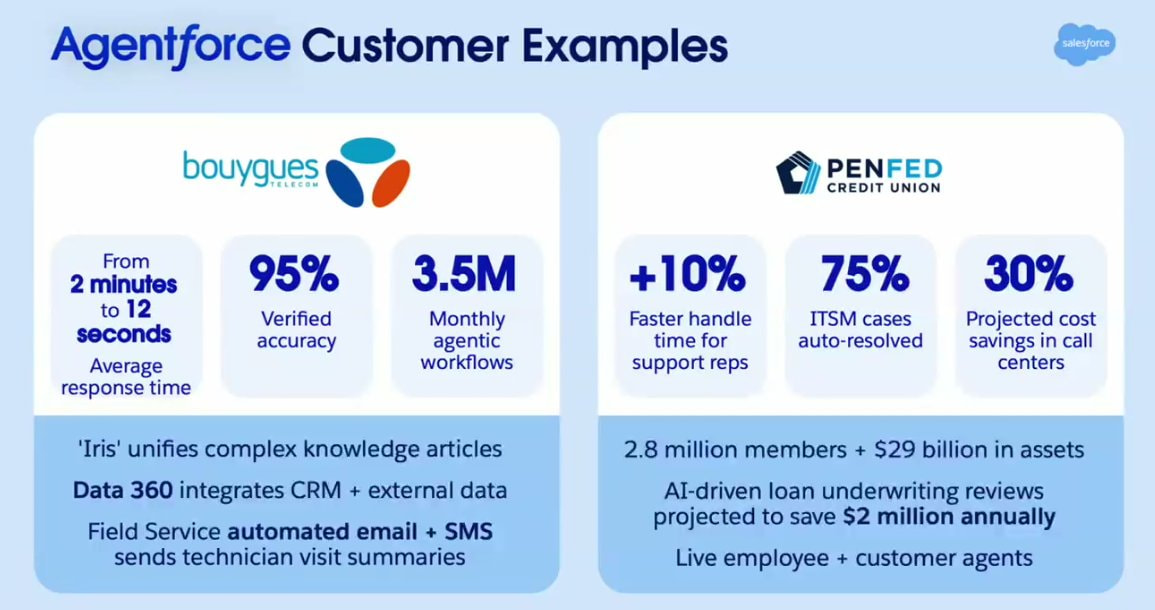

Agentforce ja Data 360 vetävät kovaa ja ovat nyt koko tuloskatsauksen tähtiveturit tuoden selvästi kovinta kasvua ja toki myös uusia asiakkuuksia. Samalla kassavirta pysyi vahvana ja marginaalit paranivat.

Johto korosti, että yritys etenee vakaasti kohti pitkän aikavälin kasvutavoitteitaan ja lisäksi asema AI-ratkaisujen kärjessä näyttää vahvistuvan.

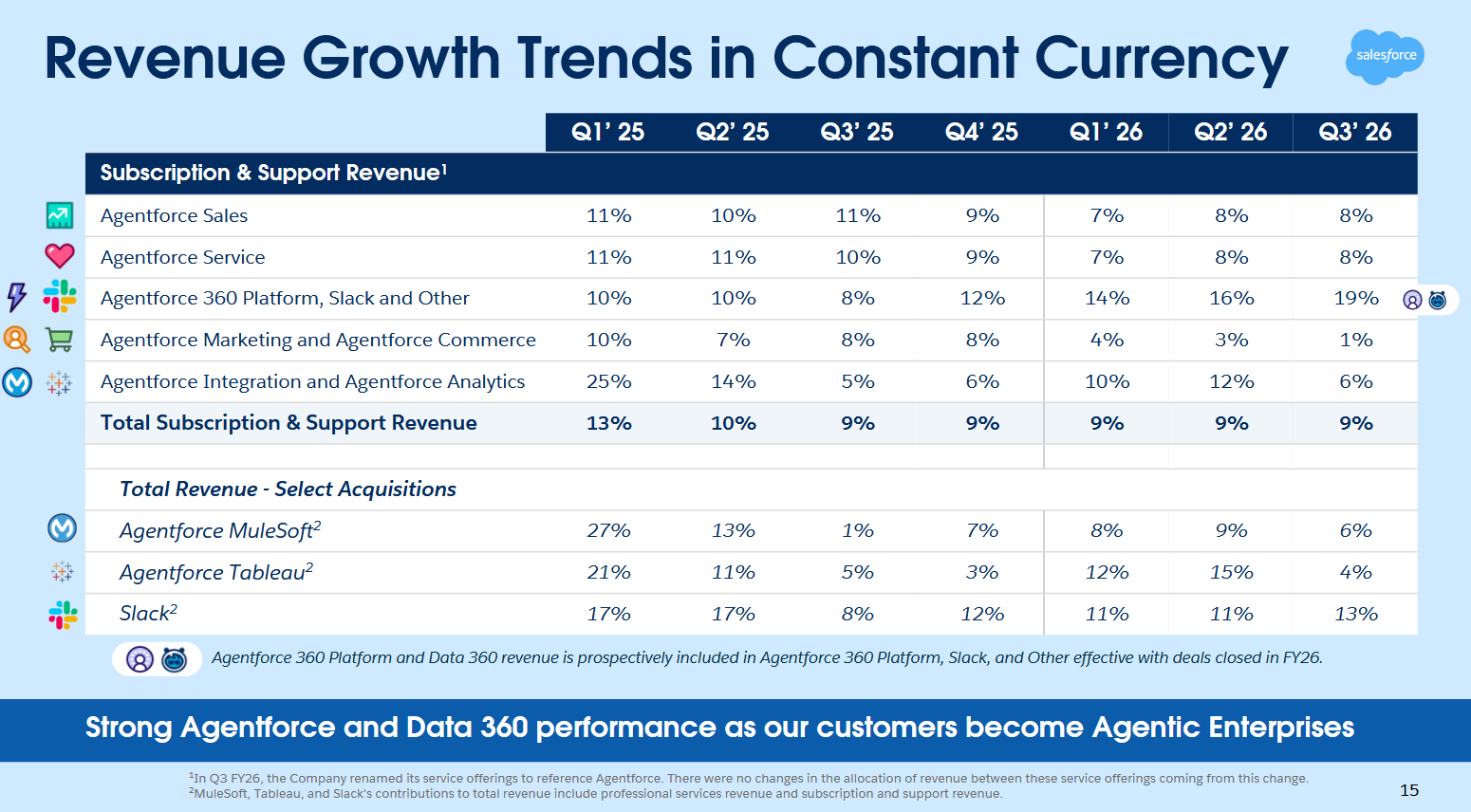

Vähän tuon Agentforcen myynnin kasvun hidastuminen huolestuttaa, voi tietysti olla että se on paketoitu nyt vaan vähän eri tavalla ja siksi numerot laskusuuntaisia. Kuitenkin jos miettii kuluttajapuolta niin OpenAI ja Anthropic kasvaa paljon nopeammin.

Salesforce on jo nimennyt tuotteitaan Agentforce-brändille ja kuten jotkut ovat varmaan lukeneetkin, niin yhtiö voi jopa vaihtaa koko yrityksen nimen.

Marc Benioffin mukaan asiakkaat eivät enää puhu pilvestä, vaan haluavat keskustella tekoälyagenteista. Tästäkin syystä yhtiö on siirtänyt fokuksensa AI:hin ja uudistanut palvelunsa Agentforce-nimille.

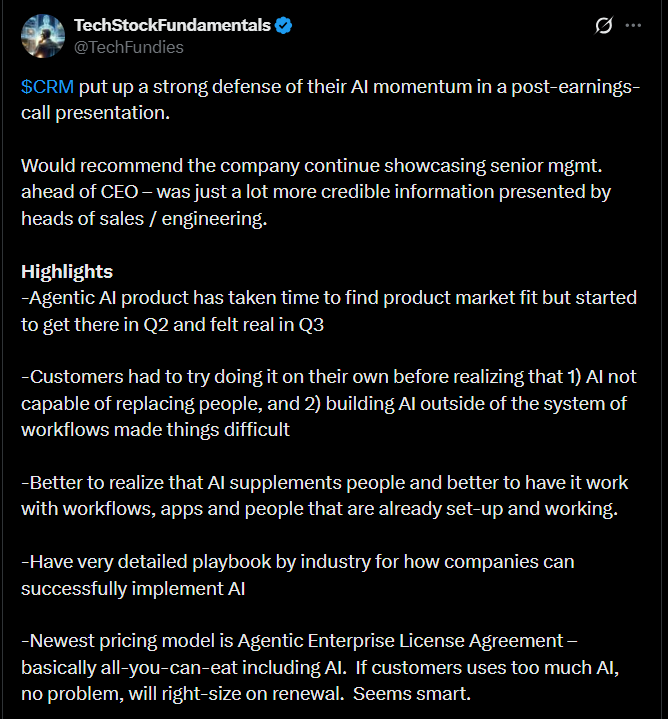

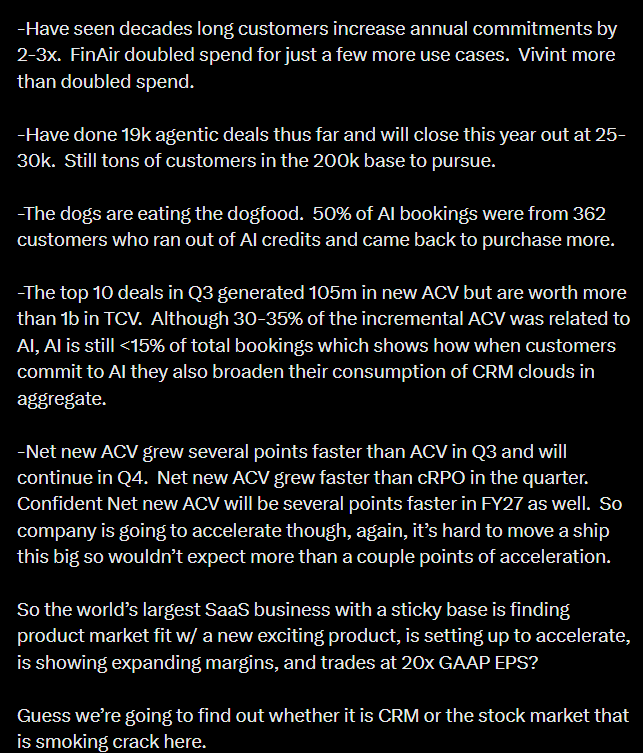

Alla olevassa tviitissäkin korostettiin sitä, että yhtiö puolusti vahvasti AI-strategiaansa tulosjulkistuksen jälkeen ja antoi tviittaajan mukaan uskottavan kuvan etenemisestään, erityisesti myynnin ja teknologiajohdon esiintyessä.

Agentic AI -tuote löysi markkinasopivuutensa hitaasti, mutta kunnolla vasta nyt kolmannella neljänneksellä, kun asiakkaat huomasivat, ettei AI korvaa ihmisiä vaan toimii parhaiten olemassa olevien nykyisten prosessien tukena.

Yhtiö kertoo suurasiakkaiden kasvattavan tämän puolen osuutta selvästi, lisäksi AI-kauppojen vauhdin odotetaan kiihtyvän ja uusien hinnoittelumallien toimivan hyvin, vaikka AI muodostaa vielä pienen osan kokonaismyynnistä, se näyttää laajentavan asiakaskulutusta koko tuoteperheessä.

Alla olevassa artikkelissa kerrotaan, että Salesforcen tarina näyttää kääntyvän. Aiemmat epäilyt siitä, että yhtiö jäisi AI:ssa jälkeen, vaihtuu vähitellen näyttöihin ja käytännön toteutukseen.

Agentforce-alusta alkaa tuoda selvästi lisää liikevaihtoa yhtiölle ja iso osa uusista sopimuksista syntyy jo olemassa olevien asiakkaiden kanssa, koska yritykset siirtävät tekoälyagentit kokeiluista oikeaan käyttöön, niin Salesforce hyötyy trendistä.

Samaan aikaan kasvu näyttää piristyvän ja samalla vielä kannattavuus vahvistuvan, mikä tukee käsitystä nimenomaan kannattavasta kasvusta.

Osa analyytikoista pitää markkinoiden suhtautumista yhtiöön yhä turhan synkkänä ja näkevätkin osakkeessa nousuvaraa.

Alla olevassa artikkelissa kerrotaan, että Salesforcen suuri AI-harppaus on kohdannut realiteetit esim. jopa yhtiön omat pomot myöntävät ettei pelkkiin kielimalleihin voi luottaa yritysten pyörittämisessä.

Tekoäly tekee virheitä, joten avuksi tarvitaan perinteistä ns. “sääntöpohjaista” ohjelmistoa. Sijoittajat ovat olleet pettyneitä hitaaseen kasvuun ja kankeaan käyttöönottoon, mikä on selvästi vaikuttanut osakekurssiinkin. Pelkkä hypetys ei nyt riitä, vaan tekoälyltä vaaditaan ennustettavia ja todennettavia tuloksia.

Still, total revenue came in just shy of Wall Street expectations, even as earnings per share comfortably beat forecasts, reinforcing the view that cost controls are outpacing top-line momentum.

Taken together, the results have done little to dispel investor skepticism that Salesforce’s AI ambitions will translate into sustained growth anytime soon.

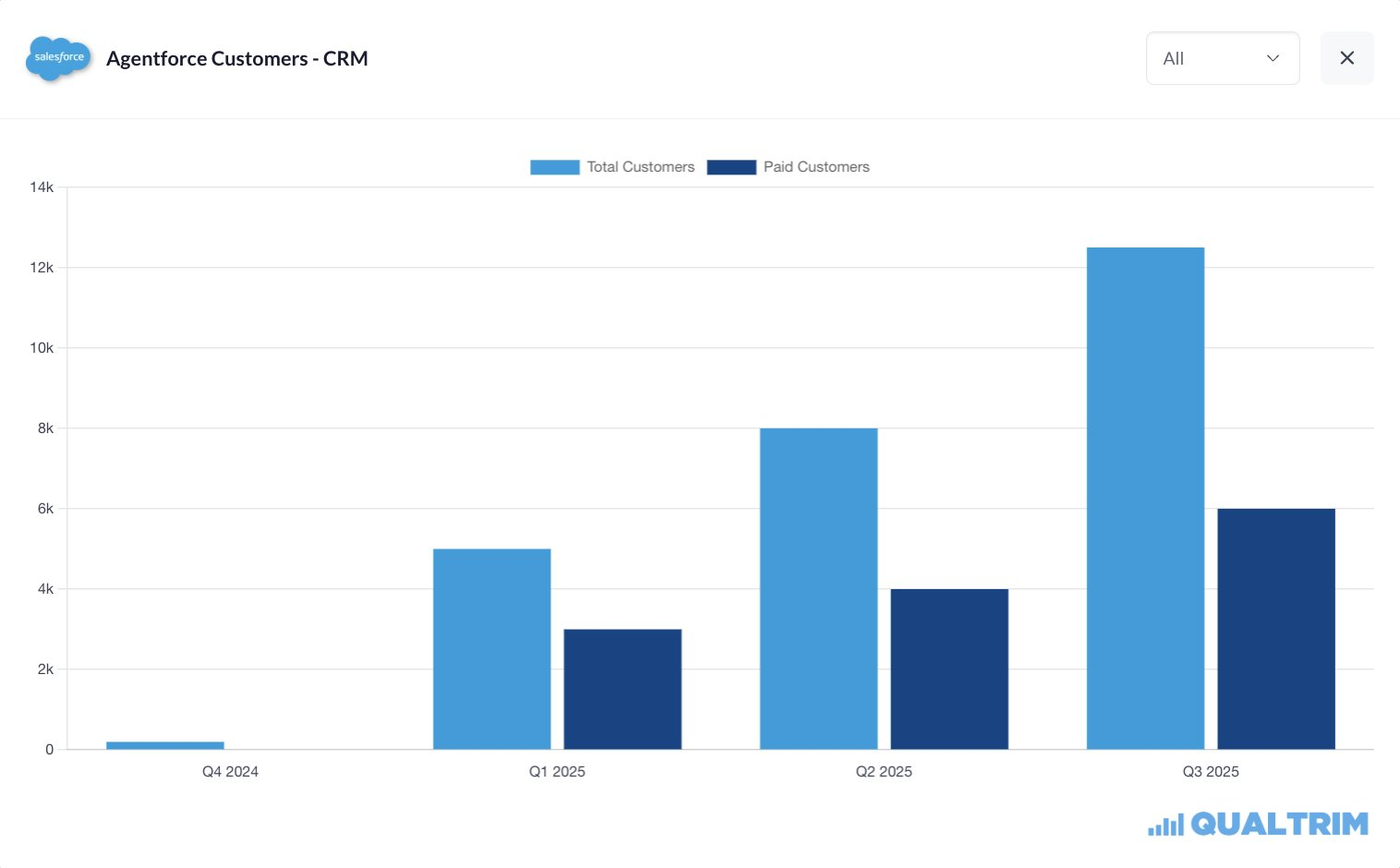

Salesforcella menee hyvin agentforce-sopparien kanssa.

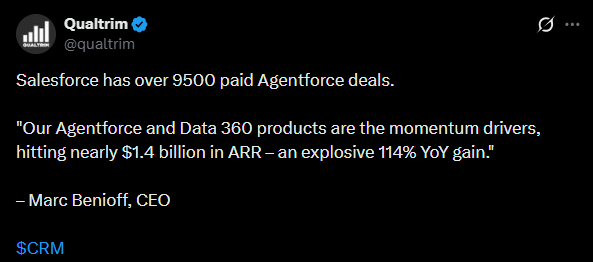

Agentforce ja Data 360 ovat kieltämättä kovassa vedossa, kun katsoo niiden toistuvaa vuosiliikevaihtoa (ARR) , joka on noussut +114 prosenttia vuodessa.

Salesforcen tytäryhtiö voitti yli 5 miljardin dollarin sopimuksen Yhdysvaltain armeijalta.

Yhtiö toimittaa yhdeksän vuoden ajan ohjelmistoja ja palveluita puolustushallinnolle, mikä vahvistaa sen asemaa valtionhallinnon teknopalveluissa merkittävästi.

Salesforce tulos oli tyydyttävä. Kannattavuus ylitti selvästi odotukset ja liikevaihto oli sellainen, mitä oli odotettu. Vapaan kassavirran kehitystä kehuttiin. Yhtiö korosti tekoälypohjaisen Agentforce nopeaa kasvua.

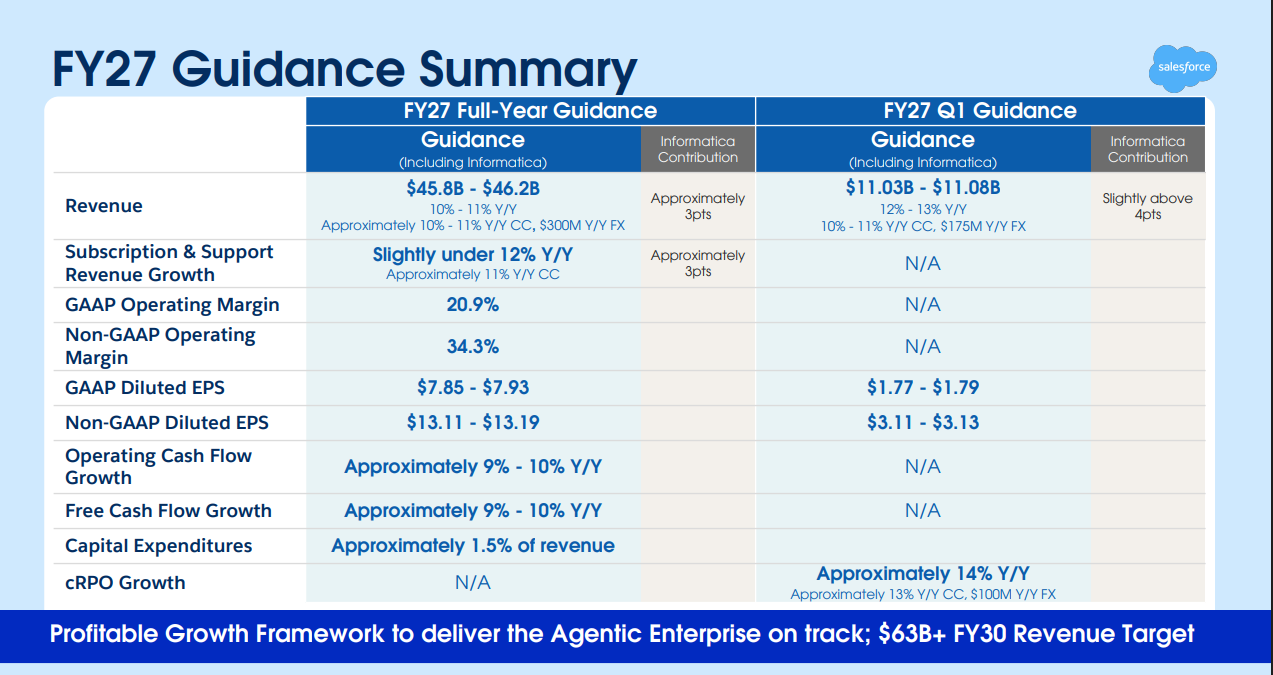

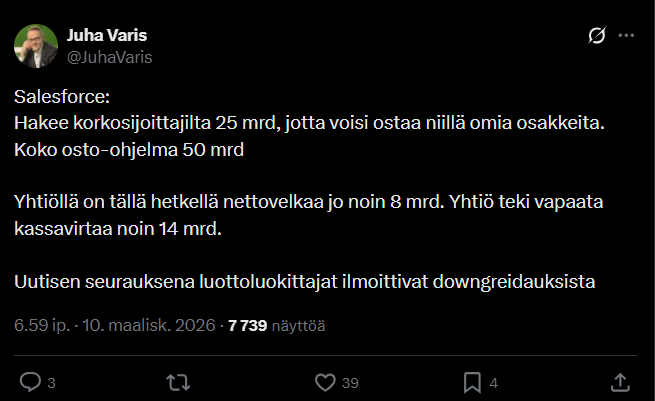

Alkuvuoden ohjeistus oli jees, mutta markkina reagoi vaisuun kokonaisnäkymään - ei nyt mitään kauhean yllättävää näiden osalta. No mutta… yhtiö ilmoitti isosta omien osakkeiden takaisinosto-ohjelmasta sekä kasvattavansa osinkoa.

Tuloksen “laatu” heikkenee heikkenemistään. Ei nyt valtavista eroista puhuta, mutta ainakin tässä tapauksessa ne skaalaedut hupenevat aivan joillekin muille kuin osakkeenomistajille. Tarkkana saa olla näiden kanssa

Onhan siinä kuitenkin vissi ero olemassa noin 8 dollarin GAAP-ennusteella ja reilun 13 dollarin hokkuspokkustuloksella