Jep, ja tätä muuten harvoin yhtiöt mainostaa vapaaehtoisesti ![]() Yleensä kehutaan kilpaa, kuinka vain se hyvä orgaaninen kehitys on siivittänyt ROIC:in tai ROCE:n yhä korkeammalle tasolle

Yleensä kehutaan kilpaa, kuinka vain se hyvä orgaaninen kehitys on siivittänyt ROIC:in tai ROCE:n yhä korkeammalle tasolle ![]() Mieleeni tulee äkkiseltään ainostaan yksi yhtiö, joka avoimesta kertoo tästä asiasta. Se on sarjayhdistelijä Judges Scientific, joka raportoin ROTIC-luvun eli return on total invested capital

Mieleeni tulee äkkiseltään ainostaan yksi yhtiö, joka avoimesta kertoo tästä asiasta. Se on sarjayhdistelijä Judges Scientific, joka raportoin ROTIC-luvun eli return on total invested capital ![]() Yhtiö siis lisää nämä poistot takaisin, jotta sijoitettu pääoma kuvastaisi paremmin sitä, mitä yhtiöistä on oikeasti maksettu. Yhtiön vuoskarista:

Yhtiö siis lisää nämä poistot takaisin, jotta sijoitettu pääoma kuvastaisi paremmin sitä, mitä yhtiöistä on oikeasti maksettu. Yhtiön vuoskarista:

9 tykkäystä

Kiitos, tuo ROTIC on oikein oivallinen ja mielenkiintoinen. Olen miettinyt vastaavaa, mutta tietysti joku on jo lanseerannut ihan virallisen terminkin tuolle. ![]()

Olen Constellationin kohdalla nähnyt blogeissa valtavia laskuharjoituksia, missä on yritetty hahmottaa “todellista” sijoitetun pääoman tuottoa esimerkiksi katsomalla koko kumulatiivista investointeihin mennyttä kassavirtaa sijoitetun pääoman korvikkeena. Näitähän voi pohdiskella loputtomasti, ja se on hyödyllistä ajanviettoa.

Jos mennään vielä syvemmälle, yhtiön arvon kehitystä ajaa RONIC: Return on new invested capital eli uudelleen sijoitetun pääoman tuotto. ![]()

RONIC kertoo sen, miten yhtiön tekemät uudet investoinnit tuottavat. Yhtiön kasvu itsessään luo arvoa vain, jos uudelleensijoitettu pääoma on suurempi kuin sille vaadittu tuottovaatimus. Mikäli yhtiö ei tähän kykene pitkällä aikavälillä, toisin sanoen, jos yhtiöllä ei ole houkuttelevia investointimahdollisuuksia, tulisi sen palauttaa pääomia takaisin osakkeenomistajille tai maksaa pois mahdollisia velkoja.

RONIC lasketaan operatiivisen tuoton muutoksen NOPATT+1 - NOPATT+0 suhteena sijoitettuun pääoman muutokseen ICT+1 - ICT+0. Käytännössä tämä antaa sijoittajalle vastauksen siihen, kuinka paljon yhtiön on täytynyt sijoittaa uuttaa pääoma liiketoimintaansa operatiivisen tuloskasvun aikaansaamiseksi.

Jos jälleen oletetaan, että keskimäärin sarjayhdistelijä maksaa yhtiöistä 8x EV/EBITA (Röko on maksanut keskimäärin alle tuon huom.), tuloksesta maksetaan veroa (~20 %) mikä muuttaa tuon karkeasti muotoon EV/NOPAT 10x, orgaaninen kasvu on 2 % mutta “ilmaista” (koska pääoman tuotto bisneksillä on joku 150-200 %) on RONIC siis 12 %.

12 % ylittää melko turvallisesti pääoman tuottovaateen, mikä pyörii 8-10 % maastossa. Sanotaan kymppi, se on mukava luku pyöristää.

Jälleen avainasioita on:

-Kasvun laatu: epäonnistuneet ostokset rokottavat RONICia

-Ostettujen yhtiöiden operoiminen: jos ne repsahtaa, tulee vähemmän kassavirtaa sijoitettavaksi ja kasvu hidastuu

-Ostettujen yhtiöiden pääomakeveys. Jälleen kasvu hidastuu, jos suurempi osa kassavirrasta meneekin ylläpitoinvestointeihin

-Kasvun kurinalaisuus: ostokohteista ei makseta yli EV/EBITA 8x kuin poikkeustapauksissa (todella nopeasti ja luotettavasti kasvava ostokohde).

10 tykkäystä

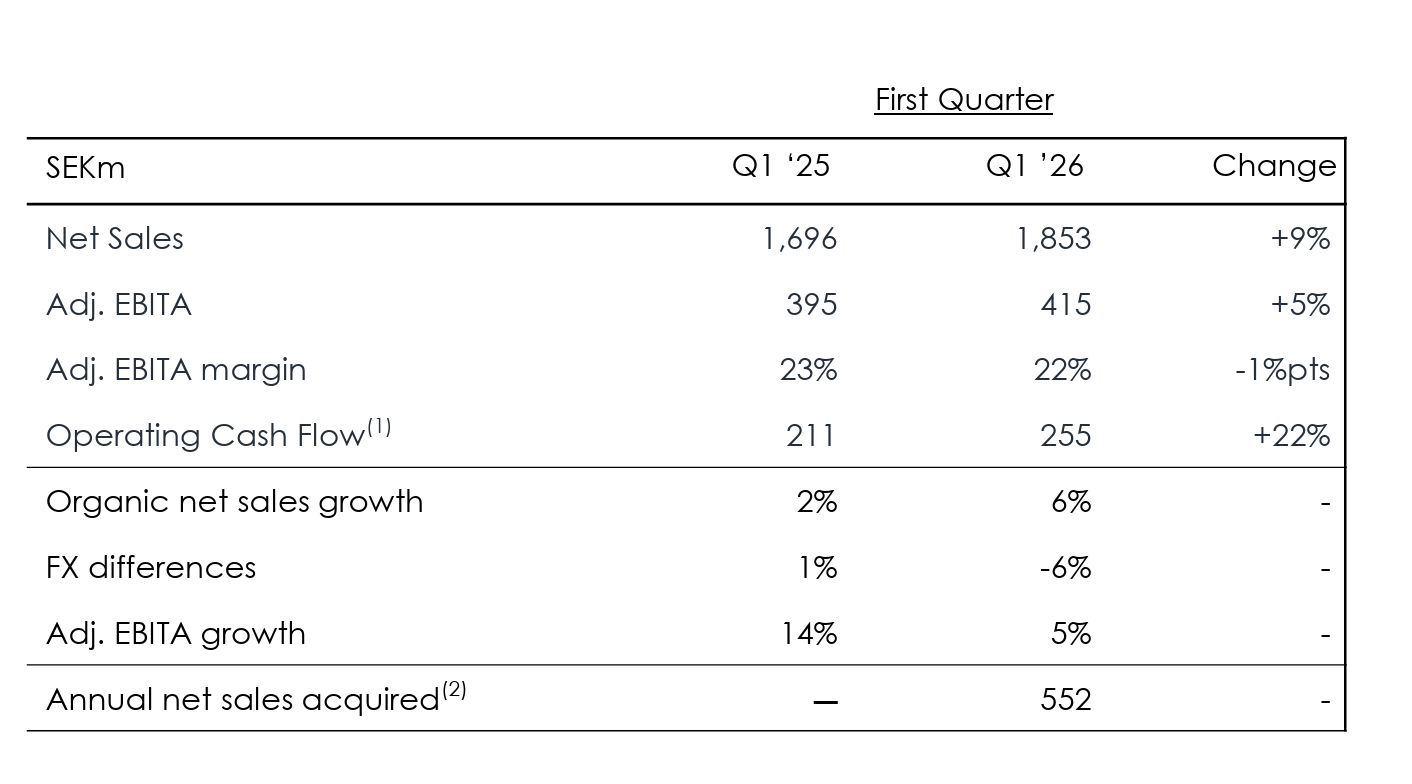

Rökolta Q1-numeroita ulkona.

Stockholm, April 21, 2026

- Adj. EBITA increased 5% to MSEK 415 (395) in the quarter driven by acquisitions and organic growth, but with negative exchange rate differences

- Adj. EBITA margin declined to 22% (23%) with recent acquisitions having a negative margin impact in the first quarter

- Net debt / LTM Adj. EBITDA increased to 2.4x (1.9x) at the end of the quarter, driven by recent acquisitions consolidated towards the end of the quarter

- Three acquisitions with combined annual sales of MSEK 552 were completed in the quarter

Valuutoista vastatuulta, nuo nyt pitkässä juoksussa heiluvat edestakaisin.

16 tykkäystä

Äärimmäisen tylsän näköinen osari. Rökö on nostanut aaltoja omissa sijoitustutuissani, mutta vielä ei ole auennut, että mikä tässä kovin keskinkertaisessa yhtiössä houkuttaa ihmisiä omistamaan? Siis jokin muukin kuin ilmiselvä Verneri-ilmiö.

Aina kun tätä kysyy niin alkaa intensiivinen ROIC-coping, missä yritetään jollain monimutkaisella pääoman tuottolaskun variaatiolla todistaa sijoituksen olevan salaa ihan hiton hyvä, mikäli luvut syöttää juuri oikealla tavalla Exceliin ![]()

21 tykkäystä

Vilkaisin audiocastin litteroinnin, joka ilmestyy nykyään heti Inderesin palveluun Rökon ollessa meidän audiocast-asiakas. Moderaattorina toimi vuorostaan kollegani Sabina. ![]()

Orgaaninen kasvu oli tosiaan todella vahvaa, vaikka Johanin on vaikea kommentoida mitä kaikkea oikein 33 firmaa ovat tarkalleen tehneet. Mutta Rökolla kuulemma opetetaan firmojen vetäjiä jatkuviin hinnankorotuksiin.

I think in general, it’s a bit difficult to comment too much on volume versus price across the group because there’s the diversification among the subsidiaries. But we can mention that we believe that the work we have done through the last couple of years of continuing to educate our local management teams on the importance of continuous price increases means that some of them at least have benefited and captured the opportunity that exists in the current market by raising prices.

Tullien vaikutus näkyy edelleen ja Yhdysvaltain osuus liikevaihdosta (vientiä) putosi 5 %:iin viime vuoden 7 % tasosta. Yrityskauppamarkkina on kuulemma piristynyt ja hyviä kohteita on paljon kaupan. Rökolla on vähän velkaa ja kassavirta vuolasta. ROCE dippaa, koska ostettujen firmojen tulokset eivät näy kirjanpidon papereissa, mutta taseet vöyryvät sinne heti.

Koko setti 12 minuutin mittainen. ![]()

17 tykkäystä

Onko velkaa vähän vai paljon, jos nettovelka/bullshit earnings on x2.4? ![]()

Vakavemmin otettuna: Selittikö johto webcastista mitkä ovat nämä voimakkainta organista kasvua ajavat toimialat/yhtiöt?

6 tykkäystä

EBITA on ehkä batshit tai jotain verrattuna EBITDAan, koska EBITA reflektoi hyvin kassavirtaa ennen veroja. ![]()

Suurin osa velkaa on tuota put/call-järjestelyä, mikä on paperilla. “Oikeaa” lainaa on alle miljardi kruunua.

(Huom. tuo puttivelka pitää silti huomioida, koska jos katsoo vain markkina-arvoa ja tulosta saa liian anteliaan kuvan yhtiön arvostuksesta sillä tuloksessa on 100 % sisällä firmojen tulokset! Tosiasiassa niissä on aina vähemmistöt joille kuuluu osa tuloksesta.)

Ei, kuten yllä lainasin. Mutta Röko ostelee hinnoitteluvoimaisia yhtiöitä (perustuen niiden korkeisiin marginaaleihin ja pääomakeveyteen) ja selkeästi yhtiö myös juurruttaa niihin ruotsalaisen rohkean hinnoittelun kulttuuria.

11 tykkäystä

Inderesin foorumin paras antia, kun Eka tulee kyseenalaistamaan sijoitusteesejäsi omistamasi yhtiön ketjuun, kiitos! ![]() En osaa sanoa, miksi muut omistavat, mutta voin kertoa miksi itse omistan. Tätä asiaa on mahdoton tiivistää yhteen viestiin, mutta aloitetaan perusasioista:

En osaa sanoa, miksi muut omistavat, mutta voin kertoa miksi itse omistan. Tätä asiaa on mahdoton tiivistää yhteen viestiin, mutta aloitetaan perusasioista:

Sijoitusteesin lähtökohtana on se, että Euroopassa on joku reilu 20 miljoonaa pientä- ja keskisuurta yritystä. Merkittävä osa näistä yrityksistä on yrittäjien ja perheiden yksityisomistuksessa eli ne eivät ole vielä osa mitään megakorporaatiota. Suuri osa näistä yrityksistä on vanhempien ikäluokkien perustamia, jolloin todella monella on tulevina vuosina ja vuosikymmeninä eläköitymisen aika edessään. Läheskään kaikille yrityksistä ei löydy jatkajaa perillisistä tai perheestä, johon on lukuisia eri syitä. Tämän vuoksi Euroopassa myydään n. 15 000 pk-yritystä vuosittain.

Röko on tällaisten pk-yritysten “ikuinen omistaja”. Se siis ostaa niitä ja lähtökohtaisesti omistaa ikuisesti sekä uudelleensijoittaa rahat ostaakseen lisää. Tästä syntyy Excelissä se korkoa korolle -kone. Yhtiöllä on siis käytännössä loputtomasti mahdollisuuksia uudelleensijoittaa kassavirrat tulevina vuosikymmeninä. Yritysostoilla on tietysti helppoa kasvaa ja kuka tahansa voi ostella mitä lie yrityksiä kasvaakseen, jos on loputtamasti rahaa.

Tästä päästäänkin siihen ROIC:iin. Mielestäni tämä osuus on äärimmäisen yksinkertainen, johon ei tarvita edes exceliä, päässälasku riittää ![]() Rökon bisneshän on loppupeleissä pääoman allokointia eli käytännössä osakepoimintaa yksityisissä firmoissa. Jos maksaa käyvän arvon (tuottovaatimus korkea, koska yksityinen ja pieni) hyvästä pk-yrityksestä, joka on:

Rökon bisneshän on loppupeleissä pääoman allokointia eli käytännössä osakepoimintaa yksityisissä firmoissa. Jos maksaa käyvän arvon (tuottovaatimus korkea, koska yksityinen ja pieni) hyvästä pk-yrityksestä, joka on:

- Historiallisesti hyvin kannattava

- kohtuu defensiivinen

- Omaa hinnoitteluvoimaa

- Ei tarvitse juurikaan ylläpitoinvestointeja

niin tällaiset yritykset tuottavat jatkuvasti hyvää kassavirtaa, jota voi uudelleensijoittaa. Tällaiset yritykset eivät siis itsessään olisi mitään kummoisia sijoituksia, mutta mestarillisella rahavirtojen uudelleensijoittamisella alkaa tapahtumaan taikoja, jos sitä pystyy tekemään vuosikymmeniä. Todella monessa sijoituskeississähän on juuri se ongelma, että sitä kassavirtojen uudelleensijoittamista on mahdotonta ennustaa tai yrityksellä ei yksinkertaisesti ole mitään mihin sijoittaa hyvällä tuotolla. Sarjayhdistelijöissä ja sijoitusyhtiöissä tämä uudelleensijoittamisen ongelma on luontaisesti ratkaistu.

Röko tavoittelee n. 15 % kasvuvauhtia, jonka edellytyksiä ketjussa onkin laskeskeltu useaan otteeseen. Teesini on, että Röko pystyy ylläpitämään tätä tahtia oikeasti pitkään vuosikymmen tai pari.

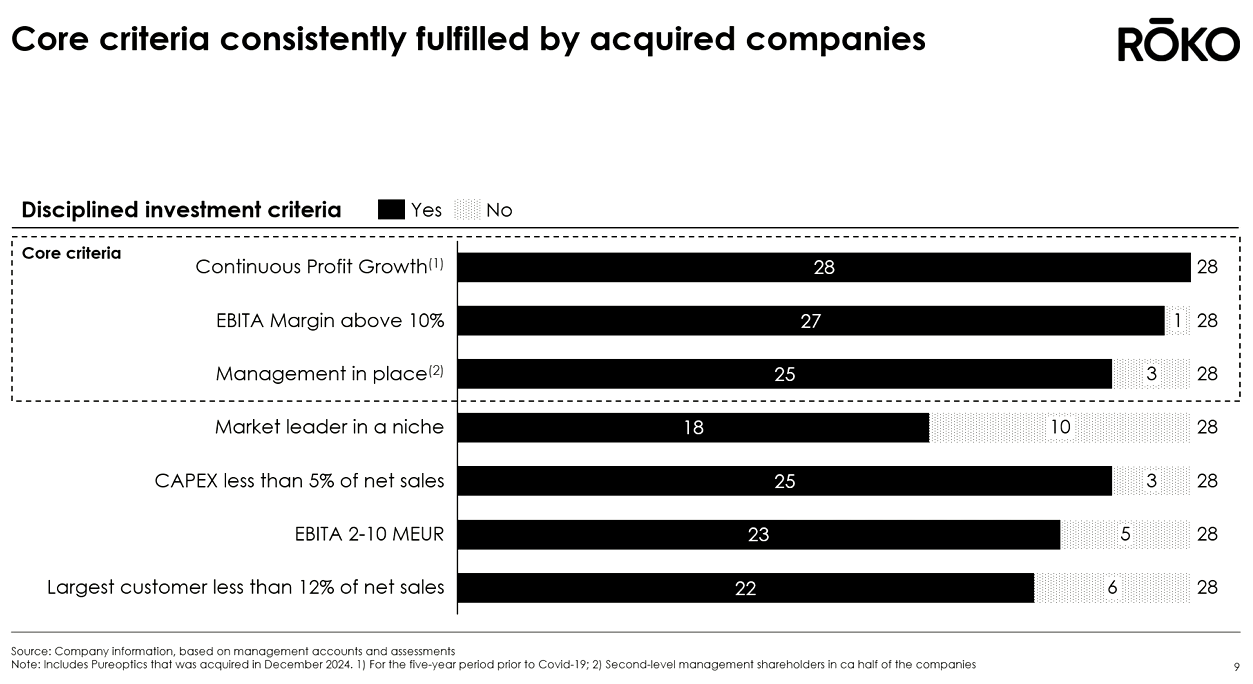

Rökon ostokriteerit:

Ehkä asian voi tiivistää niin, että Rökosta tulee onnistuessaan jonkinlainen mini-Berkshire, mutta Eurooppalaisilla pk-yrityksillä ilman vakuutusyhtiöiden floattia ![]() Eli mitään +20 % turboahdettuja vuosituottoja on melko turha odottaa, mutta puhtaasti kassavirrat uudelleensijoittamalla voi ihan järkevät tsäänssit olla esim. 15 % vuosituottoihin paperilla.

Eli mitään +20 % turboahdettuja vuosituottoja on melko turha odottaa, mutta puhtaasti kassavirrat uudelleensijoittamalla voi ihan järkevät tsäänssit olla esim. 15 % vuosituottoihin paperilla.

Onhan sekin moninkertaistuminen vuosikymmenien kuluessa. Tämä on siis sijoitus, joka vaatii aikaa ja kärsivällisyyttä ![]()

Täysin toisen viestin aihe sitten onkin se, mitä tämä kaikki yllä kuvattu edellyttää niin pääomia allokoivalta pääkonttorilta kuin rahavirtaa tekeviltä tytäryhtiöltä. Käytännössä Röko on siis kevyt 8 hengen pääkonttori ja kymmenien yrittäjien joukko työntekijöineen hyvin kirjavilla toimialoilla. Tällaisen kokonaisuuden pyörittäminen tehokkaasti ja oikeilla insentiiveillä ei ole mikään helpoin juttu.

Samoilla apajilla on lisäksi kalastamassa koko joukko muita sarjayhdistelijöitä, PE-pellejä ja teollisia/strategisia ostajia. Rökon kulma tässä on se ikuinen omistajuus ja hajautettu toimintamalli, jolloin ostettavia yrityksiä pyöritetään transaktion jälkeenkin yrittäjähenkisesti vähemmistöomistajuuden pitäessä insentiivit kunnossa ![]() Kokonaisuudessaan siis hyvin samankaltainen logiikka arvonluonnille kuin Berkshirellä listaamattomien sijoitusten kanssa ja ilman vakuutusyhtiöitä. Tällainen vaatii toki ne mestarit allokoimaan pääomaa, jotka mielestäni Rökolla on.

Kokonaisuudessaan siis hyvin samankaltainen logiikka arvonluonnille kuin Berkshirellä listaamattomien sijoitusten kanssa ja ilman vakuutusyhtiöitä. Tällainen vaatii toki ne mestarit allokoimaan pääomaa, jotka mielestäni Rökolla on.

Lisää vielä sen, että tällaisessa sijoituskeississä ei ole mitään raketin lailla lähteviä ajureita, vaan tämä on pirun tylsää perustekemistä, yrittämistä ja pääoman allokointia ![]() Asiat tapahtuu hiljaksiin yrityskauppa kerrallaani ja keissiä pitää katsoa todella pitkäjänteisesti. Tämä on kuin katsoisit pihalla kasvavaa puun taimea. Vuodessa ei tapahdu oikein mitään, mutta vuosikymmenessä tai kahdessa valtavasti. Täällä ei ole niitä jännittäviä läpimurtoa odottavia hetkessä kymmenkertaistuvia lääkeyhtiötä

Asiat tapahtuu hiljaksiin yrityskauppa kerrallaani ja keissiä pitää katsoa todella pitkäjänteisesti. Tämä on kuin katsoisit pihalla kasvavaa puun taimea. Vuodessa ei tapahdu oikein mitään, mutta vuosikymmenessä tai kahdessa valtavasti. Täällä ei ole niitä jännittäviä läpimurtoa odottavia hetkessä kymmenkertaistuvia lääkeyhtiötä ![]()

22 tykkäystä

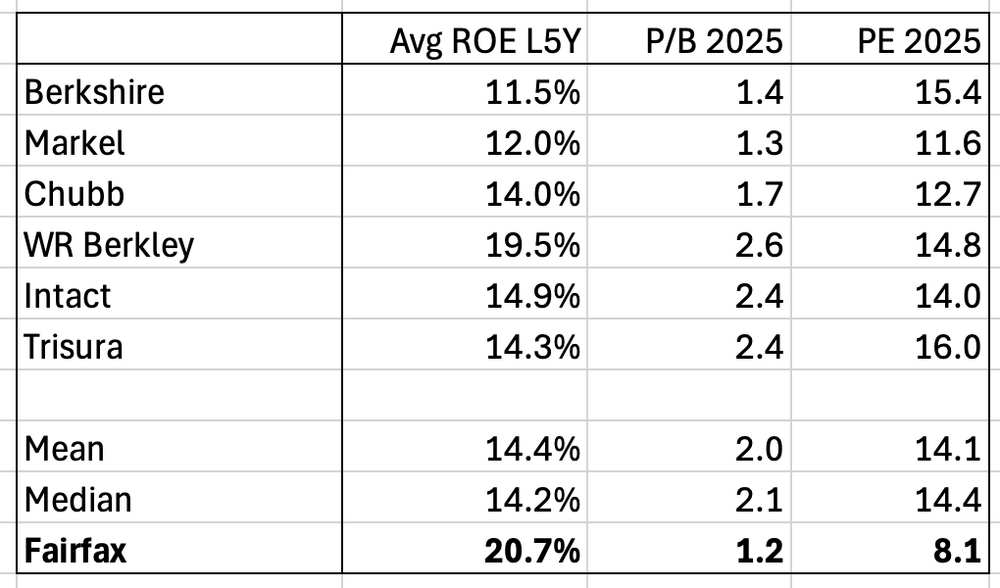

MiniBerkshireistä puheenollen. Fairfax treidaa alle pe10, on markkina-arvossa samoilla kantturoilla kuin Berkshire 90-luvun alussa (inflaatio huomioiden), ostaa isolla kädellä omaa osaketta, ja on tehnyt yli 20% roeta viimeiset 5 vuotta. Röko on hinnoiteltu jo lähelle täyttä potentiaalia, Fairfaxissa on reilusti varaa kertoimien nousulle. Että tällainen buffaus tässä kohtaa. ![]() Osaa röko sijoittajia voi kiinnostaa, jos Berkshiremäiset yhtiöt on lähellä sydäntä.

Osaa röko sijoittajia voi kiinnostaa, jos Berkshiremäiset yhtiöt on lähellä sydäntä.

Hiukan ihmettelen että esim. Vernerillä ei ole vielä Fairfax salkussa, kun siellä on jo Röko ja käynyt kaiken maailman saksalaisia käänne sarjayhdistelijöitä. ![]()

15 tykkäystä

Rahoitusmarkkinat ovat jo kauan sitten tunnistaneet listaamattomien yritysten potentiaalin ja näihin omaisuuseriin keskittyviä sijoittajia kutsutaan pääomasijoittajiksi (englanniksi private equity) ja pelkästään Euroopan markkinoita löytyy näitä velkaa hyödyntäviä arvo- tai laatusijoittamiseen erikoistuneita PE-rahastoja käsittämätön määrä. Euroopassa vieläpä geneettisenä erityispiirteenä pääomasijoittajat ovat varsin turvallisuushakuisia, joten tuo Rökon markkina on varsinainen (veren)punainen meri, missä saa tehdä hartiavoimin työtä saavuttaakseen edes keskinkertaista tuottoa.

Normaalisti pääomasijoittamisessa rahaston elinkaari on korkeintaan kymmenen vuotta, mikä on riittävästi aikaa parantaa ostettujen yhtiöiden johtamismallia ja bisneksen laatua ja maksimoida ostajan vaikutus ja sitä kautta tuotto, vastaten hyvin myös näihin omaisuuseriin sijoittavan sijoittajan sijoitushorisonttia.

Rököllä tavoite on omistaa ikuisesti, mikä kieltämättä voi olla hyödyllistä mikäli identifioidut eläkerahastoksi ja myös sinun sijoitushorisonttisi on ikuinen. Onko se? Väitän että tyypillinen Röko-sijoittaja ei hyödy tuollaisesta omistajuusfilosofiasta mitenkään ja nokitan vielä päälle, että harvalla sijoittajalla edes on omakohtaista kokemusta siitä, että mitä tarkoittaa vaikkapa huomattavasti lyhyempi 10 vuoden osakeomistus ja että millaisia rajuja ylä- ja alamäkiä sellaiselle ajanjaksolle voi sattua yksittäisen omistuksen kohdalla.

Niin rahastoihin kuin osakkeisiinkin mennään yleensä mukaan ‘pitkäjänteiseksi omistajaksi’, kunnes tulee ne pari kolme huonompaa vuotta putkeen (jolloin pitäisi tietenkin lisätä omistusta), minkä jälkeen koetaan luottamuksen menetys johtoon ja vedetään rahat pois. Näin sijoittajat ovat aina toimineet ja tulevat myöskin aina toimimaan. Toisin kuin PE-rahastoissa, Rökossa osakkeen jatkuva likviditeetti on valtava miinus, koska se valitettavasti mahdollistaa huonon ajoittamisen ja sitä kautta omien sijoitustuottojen tuhoamisen.

Likviditeetti tuo myös lisää muita ongelmia sijoittajalle. Siinä missä tavanomaisessa PE-rahastossa täytyy vain yritysostosten tekijät syynätä tarkkaan, Rökossa on otettu vaikeusasteessa tasoloikka, koska se ei vielä riitä mihinkään. Nyrkkeilykehään astuu myös Mr. Market, kuka suhteellisen tehokkaasti arvioi osakekurssille oikean hinnan tiimin aiempien suoritusten ja yhtiöiden tulevaisuudennäkymien perusteella. Lisäksi mitä houkuttelevamman kuuloinen bisnesmalli ja tarina Rökolla on, sen enemmän niistä saa maksaa osakkeen kurssissa. Tietenkin vuosikymmenien omistusajalla ostohinnan vaikutus neutralisoituu tehokkaasti, mutta se ei lyhyemmällä aikajänteellä sijoittavia ‘hyvän sään Buffetteja’ pelasta.

Eli minun nähdäkseni tähän sijoittavien kannattaisi suoraan vain vaihtaa johonkin pääomasijoitusrahastoon, mikäli tuolle markkinalle ja omaisuuserälle haluaisi vastaavanlaista altistusta, niin tulee samalla vältettyä nuo sudenkuopat ja vapautettua osakkeen seuraamiseen käytetyn ajan muihin hankkeisiin. Palkkiorakennehan niissä koetaan monesti suolaisena, mutta on Rökon perustajallakin historiaa kompensaatioriidoista ja kyllä siellä siksi tullaan varmasti myös samalla tavalla varmistamaan, että liikaa hyötyä luodusta lisäarvosta ei pääse valumaan piensijoittajien vääriin taskuihin.

Suurimman hyödyn Rökosta ja muista vastaavista sektorin yhtiöistä näen nuhjaantuneille osakepoimijoille, ketkä eivät enää jaksaisi selailla tuntikausia osakkeita ja tehdä vaikeita valintoja ja haluaisivat siksi ulkoistaa tuon yhtiöpengonnan toiselle ihmiselle ja passivoitua nauttimaan pitkäjänteisen harkitsevan omistajan arvostusta hyvin hajautetulla salkulla. Omassa mielessä voi sitten itselleen uskotella, että aamulla peilistä tuijottaa takaisin ‘osakepoimija’ eikä ‘rahastosijoittaja’.

Nyt kun olen kirjoittanut Rökosta tähän sävyyn, niin lukijalle on todennäköisesti muodostunut virheellinen mielikuva, että pitäisin tätä huonona sijoituksena. Kyllä Röko tyypillisen suomalaisen sijoittajan osinkomörnijäsijoituksen pesee sarjayhdistelijälogiikkansa ja kohdemarkkinansa vuoksi helposti, mutta on samalla sijoitusideana ärsyttävällä tavalla aggressiivisen keskinkertainen.

20 tykkäystä

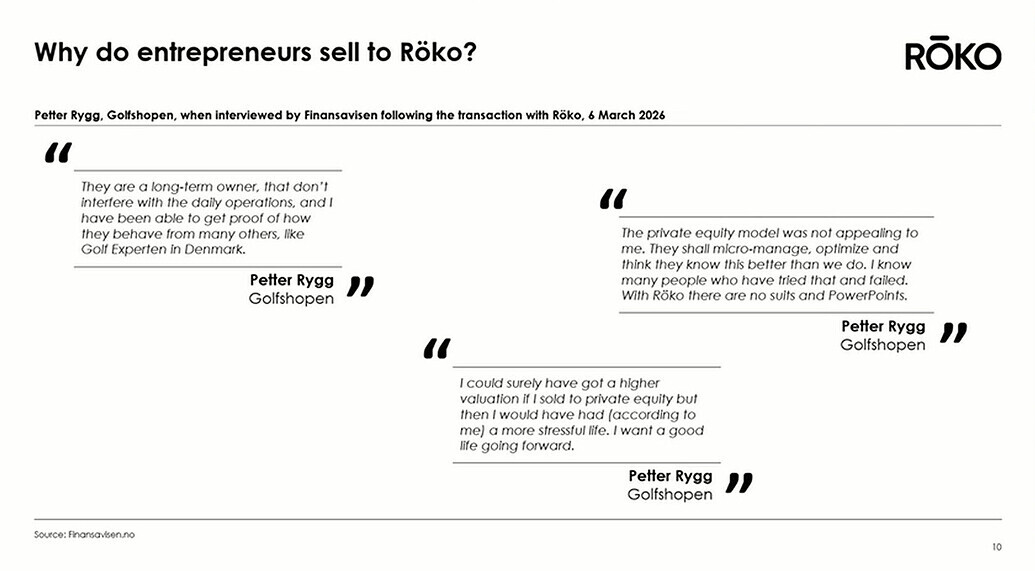

Mielestäni Rökolla (tai muilla “ikuisilla” omistajilla) on toisaalta tiettyjä etuja neuvottelupöydässä pk-yritysten kanssa. Siinä missä PE-sällit toppaliiveineen tai pukuineen olisivat transaktion jälkeen tulossa sinne perheyrityksen konttorille oikomaan käyttökatteita ja neuvomaan, Röko antaa puolestaan yrittäjille täyden työrauhan.

Tällä lähestymistavalla Röko etsiikin ensisijaisesti sellaisia pk-yrityksiä, jossa yrittäjäomistaja ja/tai muut avainhenkilöt olisivat jäämässä pyörittämään bisnestä yrittäjähenkisesti (vähemmistöomistajina). Tällainen lähestymistapa voi olla myyjälle hyvin houkutteleva tietyissä kauppatilanteissa, mutta ei kaikissa.

Jos vaikkapa perheyritykselle olisi jatkaja seuraavassa sukupolvessa tai avanhenkilöissä, mutta joilla ei kuitenkaan riittäisi henkilökohtainen riskinsietokyky ostaa kerralla 100%, voi Röko olla houkutteleva vaihtoehto. Tällöin seuraava sukupolvi/avainhenkilöt voivat jäädä pyörittämään yritystä vähemmistöomistajina yrittäjän vapauksin, mutta Röko kantaa pääomistajan riskit. Myyjä voi luottaa, että yritys säilyttää Rökon tarjoamassa ikuisessa kodissa brändinsä, kulttuurinsa ja työntekijänsä. PE:ssä hierottaisiin sillä välin agressiivista viiden vuoden suunnitelmaa, jotta ne sikamaiset kulut saadaan katettua ja tuotot vielä päälle.

Tämä on vähän pehmeää asiaa, mutta joillekkin pk-yrityksille ja yrittäjille nämä voivat olla hyvin intiimejä sekä tärkeitä asioita. Yrittäjä voi tuntea todella hyvin kaikki työntekijänsä, jotka voivat olla perheenjäseniä tai sukulaisiakin ja, joiden työpaikan hän ensisijaisesti haluaisi säilyttää uudenkin omistajan alla. Röko voi olla myös vaihtoehto yrittäjälle hajauttaa omistustaan jo selvästi ennen eläkeikää tuodakseen turvaa perheelleen. Myy siis enemmistön Rökolle ja pyörittää sen jälkeen vähemmistöomistajana bisnestä, kuten aina ennenkin. Tässä kalvossa oli ihan hauskoja nostoja, kun hiljattain yrityksensä Rökolle myynyttä yrittäjää oli haastateltu lehteen:

Röko-sijoittajan asetelmasta olen samaa mieltä. Vaatii kanttia ja todella pitkäjänteistä sijoitusstrategiaa, josta jokainen sijoittaja tietysti vastaa itselleen. Toisaalta täysin rationaaliselle Röko-sijoittajalle jatkuva likviditeetti on vain mahdollisuus ostaa lisää sitä mukaa kuin tuotto-odotus paranee, olkoot myyjinä vaikka sitten ne pienyhtiörahastot paperikäsiomistajineen. Kuten sanoitkin, Mr. Markkina on vain valitettavan tehokkaasti tällaisen bisneksen arvonluontipotentiaalin huomioinut, joten volatiliteetin tuomia mahdollisuuksia ja pitkää omistusaikaa on hyödynnettävä hyvien tuottojen aikaansaamiseksi.

Mielestäni Rökon palkitseminen ja insentiivit ovat yleisesti täysin eri pallokentällä kuin PE:ssä piensijoittajan asemaa ajatellen. Käytännössä Rökon tiimillä on vain kiinteät palkat ja jokaisella on tuntuva osakeomistus.

Joutuu sarjayhdistelijöissä sentään vähän osakepoimintaa tekemään, kun niitäkin on nykyään yllin kyllin listattuna ja usein vielä päällisin puolin hyvin samankaltaisella narratiivilla varustettuna ![]() Tuo keskinkertaisuus ja nuhjuisuus ainakin tuotoissa saattaa jäädä taakse ajan kanssa

Tuo keskinkertaisuus ja nuhjuisuus ainakin tuotoissa saattaa jäädä taakse ajan kanssa ![]() Mutta joo, ei tästä seuraavaa nopea multibäggeriä saa kirveelläkään, ellei Mr. Markkina taas sekoile, että tylsäähän tämä on!

Mutta joo, ei tästä seuraavaa nopea multibäggeriä saa kirveelläkään, ellei Mr. Markkina taas sekoile, että tylsäähän tämä on!

13 tykkäystä

Tärkeintä, että aamulla peilistä tuijottaa takaisin ‘massimies’ eikä persaukinen ‘osakepoimija’. Pääomarahastojen toimintalogiikka poikkeaa vahvasti ‘hajautetuista sarjaostajista’ joissa päätöksentoko isoilta osin säilyy operatiivisilla yhtiöillä, myös palkkiorakenne on tyypillisesti paljon edullisempi sarjaostajilla. Pääomistajien kannustimet ainakin Rökon tapauksessa ovat pääosin yhtenevät piensijoittajan kanssa.

Sarjayhdistelijät ovat useimmiten voittaneet pääomasijoitusrhastojen tuotot. Pääasialliset syyt lienee:

-

Pienemmät kulut

-

Ei tarvetta myydä, hyvät kohteet jauhaa pitempään loistavaa kassavirtaa

-

Sarjayhdistelijät ostavat yleensä pienempiä, listaamattomia yrityksiä selvästi halvemmilla kertoimilla kuin mistä suuret PE-rahastot kilpailevat.

EDIT: sarjayhdistelijöillä on myös keskimäärin huomattavasti maltillisempi velkaviku kuin PE-toimijoilla.

15 tykkäystä

Tämä on varmasti totta. On tullut lähipiiristä seurattua, kuinka isompi firma tuhoaa pienemmän ostetun yhtiön yrityskulttuurin muutamassa vuodessa ja samalla yrittäjän ‘elämäntyön’ ja koska omaan yritykseen on vaikea suhtautua kylmän rationaalisesti, niin se varmasti vaikuttaa päätökseen siitä, että kenelle myydään.

Aika monessa viestissä on nyt mainittu Rökon omistusten tuottavan yhtiölle kassavirtaa. Tämähän on ihan samanlaista rahaa mitä kaikki muutkin pörssin kannattavat yritykset tuottavat ja jota voidaan sitten käyttää liiketoiminnan kasvuun, yritysostoihin, taseen vahvistamiseen tai voitonjakoon. Ei sieltä pienyhtiöiden laaturoskakorista mitään Reininkultaa ole löydetty ![]() . Mikäli tulevat kassavirrat on hinnoiteltu edes jotenkuten oikein myytäessä, niin niistä omistuksista saa täysin reilun korvauksen, joten sillä ei varsinaisesti ole merkitystä, että omistetaanko vaiko myydäänkö firmat.

. Mikäli tulevat kassavirrat on hinnoiteltu edes jotenkuten oikein myytäessä, niin niistä omistuksista saa täysin reilun korvauksen, joten sillä ei varsinaisesti ole merkitystä, että omistetaanko vaiko myydäänkö firmat.

Voin uskoa, että markkinoilla on ollut valtavia epätehokkuuksia aikana ennen modernia internetiä sarjayhdistelijöiden tullessa uudella toimintatavalla Pohjoismaiden markkinoille. Tiedän tapauksia, missä pienien yritysten omistajat ovat olleet aivan ulapalla yhtiötä myydessänsä ja joutuneet kyselemään hinnoittelusta kirjanpitäjiltään ja yrittäjätutuiltansa kun osaamista ja tietoa ei ole ollut saatavilla ja sitten tulleet putsatuksi ammattilaisten toimesta. Ei tästä nyt kovin kauaa kuitenkaan ole kun yrityksiä myytiin ja ostettiin substanssiarvolla ja kirja-arvolla.

Tänä päivänä markkinat ovat huomattavasti tehokkaammat, kun pienyrittäjä voi oppia listaamattomien oikeanlaisesta hinnoittelulla tekemällä 15 minuutin sparrauksen ChatGPT:n kanssa, niin samanlaisia matalalla roikkuvia hedelmiä ei enää ole ostajille tarjolla. Ylipäätänsä tuo ajatus, että nämä sarjayhdistelijät voisivat tehdä tulevaisuudessa enemmän tuottoa pienemmällä vivulla ja ilman, että jatkuvasti tehostuvat markkinat hinnoittelisivat osakkeen hinnan oikein on hieman naiivi. Menneisyys ei ole tae tulevista tuotoista ja sinne kulmaan missä tarjoutuu houkuttelevia tilaisuuksia ryntäävät kaikki toimijat, kunnes ne ylisuuret tuotot on kilpailtu pois.

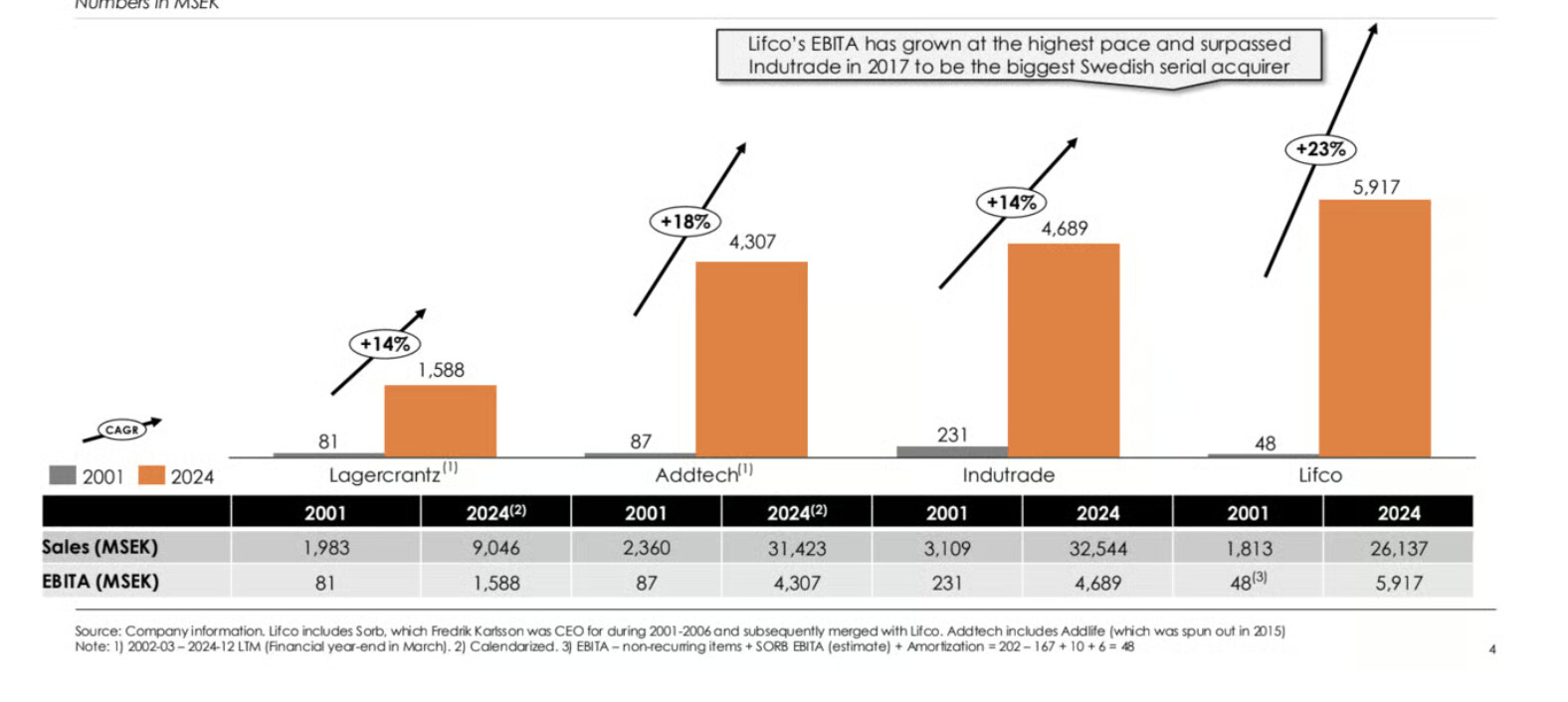

Laittamassasi kuvassa näkyy vakuuttavia 23-vuoden CAGR-kehityskäyriä, mutta kukaan sijoittaja ei oikeasti kykene löytämään voittavia sarjayhdistelijöitä ja vieläpä omistamaan riippumattomasti pörssiosaketta merkityksellisellä summalla tuollaista ajanjaksoa. Ihan oikeasti ei ole mahdollista. Oma sijoitusuran ennätys on yli kymmenen vuotta ja sille jaksolle mahtui monenlaista nousu- ja laskumarkkinaa, hyviä ja huonoja osareita, uusien suomalaisten sijoitusmedioiden syntymää ja vanhojen kuolemaa, uusia sijoitustyökaluja, naapurin tekemää ylituottoa toisella sektorilla, sijoitustrendien muuttumista, erilaisten sijoitusvaikuttajien syntyä ja tuhoa, elämäntilanteen rajuja muutoksia sekä epärationaalista uutuudenviehätystä jokaisesta uudesta osakkeesta ja tyypillistä kyllästymistä nykyomistuksiin. Se riittää että tasan kerran tällä ajanjaksolla hetken heikkoudesta tekee mieli painaa enemmän myyntinappia kuin olla painamatta ja omistus katoaa sieltä arvo-osuustililtä.

Äärimmäisen pitkän aikavälin omistusstrategiat likvideille pörssiosakkeille ovat monta kertaluokkaa vähemmän uskottavia, kuin uuden vuoden lupaukset käydä salilla ja kävellä sipsihyllyn ohitse ostamatta mitään. Sen varaan ei kannata missään nimessä suunnitella omaa sijoitusstrategiaansa, koska se on tuomittu epäonnistumaan; niin harvassa nuo aidot voittajaosakkeiden ikiholdarit ovat.

Jos on aidosti yli-ihminen tai jonkinlainen dementiavanhus ja siksi kykenee omistamaan sarjayhdistelijöitä äärimmäisen pitkiä aikoja myymättä, niin kyllä näillä varmaan pääsee tuonne historiallisten indeksituottojen tasolle ja ehkä siitä jotakin yksinumeroisia prosentteja yli, mutta meille kuolevaisille on psykologisesti huomattavasti helpompaa sijoittaa käytännössä samalle markkinalle jonkin epälikvidin PE-rahaston kautta, missä ei tarjota jatkuvaa mahdollisuutta myydä omistustaan liian aikaisin tai väärään aikaan. Vaikka kuinka toistelisi itsellensä, että time in the market beats timing the market, niin kyllä ne itse kunkin kädet vain alkavat aina syyhyämään jonkinlaista toimintaa vuosien omistamisen jälkeen.

4 tykkäystä

Kamalan pitkä teksti josta minulla vaikea hahmottaa punaista lankaa. ‘Kassavirta’ sanana ei kelvannut ja pitemmän ajan holdaus on mahdotonta?

Jos oletetaan, että myydessä saisi aina fair valuen ,ei enempää eikä vähempää, niin eikö se juuri puolla sarjayhdistelijöiden toimintamallia? Raha pitäisi kuitenkin uudelleen sijoittaa, niinpä on yksinkertaisempaa ja tehokkaampaa vain allokoida uusi kassavirta tehokkaasti. Toki teoriassa mädät omenat kannattaisi luultavasti myydä, mutta niissäkin on tuon teorian mukaan sama ongelma, niistä saisi vain fair valuen ja myynti ei hyödyttäisi mitään. Joten yksinkertaisinta on allokoida kassavirta tuottavasti.

En kyllä itsekään ole mikään ikiholdauksen puolestapuhuja vaikka muutama +10v multibaggerikin kyllä löytyy. Siitähän noissa charteissa ei ollut kysymys, vaan siitä, että aitoa omistaja-arvoa on kyetty tuottamaan merkittävästi enemmän kuin joissakin geelitukkien PE-rahastoissa. Minä uskon, että sarjayhdistelijät tekevät jatkossakin parempaa tuottoa keskimäärin kuin PE-rahastot keskimäärin, enkä näe siinä mitään naivia, oikeastaan minusta on naivia ajatella, että PE-rahastot palkkiorakenteineen onnistuisivat voittamaan sarjayhdistelijät varsinkin kun instikkarahaakin lapioidaan niihin nykyään isoja määriä.

Se on varmasti totta, että markkina on kilpailumpi ja tehokkaampi kuin koskaan aikaisemmin, pätee oikeastaan kaikkeen sijoitustoimintaan.

Sekin jäi epäselväksi, että miksi juuri sarjayhdistelijöitä pitäisi holdata vuosikymmeniä? Tietenkin jos etsii vain sellaisia osakkeita missä näköpiirissä joku katalyytti seuraavan 12 kuukauden aikana, mutta tähänkin voisi vastaavalla tavalla argumentoida kuinka tehokkaat markkinat on jo tällaiset täysin hinnoitelleet oikein riskit huomioiden ja olisi naivia luulla voittavansa indeksit tällaisilla sijoituksilla pitkässä juoksussa (tämä väitehän on itse asiassa totta suurimmalle osalle meistä) ![]()

EDIT: Olen kokemuksen kautta oppinut arvostamaan likviditeettiä, joten siinäkään mielessä PE-rahastot ei kiinnosta. Niissä pitäisi olla merkittävä alennus johtuen likviditeetin puutteesta, mutta ainakin Vesa Puttosen mukaan niissä on nykyään likviditeettipreemiota koska instikat arvostaa sitä, että hinta ei ole jatkuvasti ‘näkyvillä’. Sairasta.

9 tykkäystä

Sodit nyt useaan otteeseen tuulimyllyjä vastaan. Joudut ihan indeksirahastoakin holdaamalla pitämään siitä kiinni rajussakin volatiliteetissa. PE rahastoissa ei ole 0,07 % kuluja vaan olet jo löytänyt halvan rahaston, jos ne ovat lähemmäs 1 %. Tiedät kyllä paljonko tuo ero tekee tuotoille vuosien kuluessa. Se on todella vaikea määritellä kenelle sijoittajana ja missä osakkeessa toimii mikäkin taktiikka parhaiten.

2 tykkäystä

Osa Ekan argumenteista sopii paremmin indeksijoittajan sanomaksi kuin osakepoimijan, mutta sitten tuo holdaukseen liittyvä argumentti on ristiriidassa indeksisijoittamisen kanssa… Ehkä tarkoituksena on vain trollata.

1 tykkäys

Itse koen tuollaiset pitkän aikavälin kuvaajat keskustelun hämmentäjiksi, koska sijoittajan tuotto eroaa huomattavasti osakkeen tuotosta, ellei sijoitushorisontti ja osakkeen pitoaika ole identtinen. Esimerkiksi Talvivaaran osakkeen elinkaaren tuotto oli -100 %, mutta monen Talvivaaraan sijoittaneiden sijoittajien tuotto osakkeesta on ollut jopa reippaasti positiivinen, riippuen täysin siitä, että missä kohdassa osaketta on ostanut ja missä kohtaa myynyt. Että kyllähän se paperilla luotu arvo näyttää toki näissä makealta, mutta kun sitä teoreettista tuottoa ei ole käytännössä kukaan sijoittaja saanut, koska tuollaiset omistusjaksot ovat täysin epärealistisia.

Pitkän aikavälin osakkeen omistajuudelle voidaan mielestäni argumentoida löydettävän jonkinlaista eroa sijoittajan ja markkinan kassavirta-arvioista ja sijoitushorisontista johtuvista preferensseistä niille. Sen sijaan lyhyelle vuosien mittaiselle omistajuudelle en oikein näe oikein mitään järkeä, koska eihän tässä ole mitään työkaluja millä sijoittaja voisi tehdä eroa markkinoihin. Johdon träkki on julkista, yritysomistus sirpaloitunut eikä sitä tai tulevia ostokohteita voi järkevästi analysoida ja tulevat kassavirrat ovat ikävän tasaisia. Eli osake on todennäköisesti oikein hinnoiteltu täyteen potentiaaliinsa ja lyhyemmän aikavälin sijoittaja tuomittu keskinkertaiseen tuottoon.

Ehkä tämä tosiaan kuulostaa trollaukselta, mutta mielestäni me olemme vain eri aallonpituudella ajatuksissamme. Minusta tuo epälikvideistä sijoitustuotteista maksettava preemio on täysin rationaalinen kun tarkastellaan reaalimaailmaa homo economicuksen sijasta. Tyypillinen sijoittaja kun menettää tuottoa jokaisella sijoituspäätöksellään, oli se päätös sitten osto tai myynti. Optimaalinen tilanne olisi, että joku toinen kasaisi sopivan henkilökohtaisen pysyvän portfolioallokaation ja siihen ei sijoittaja pääsisi itse vaikuttamaan. Eli jossain määrin samalla tavalla kuin meidän eläkerahastojärjestelmä toimii.

Tämä ei kuitenkaan ole psykologisesti mahdollista henkilökohtaisessa sijoittamisessa, joten sijoittajan täytyy joko koittaa minimoida sijoituspäätösten aiheuttamat tuotonmenetykset kokemuksella ja opiskelemalla, mikä ennen pitkää saattaa jopa kääntää omat sijoituspäätökset positiiviselle odotusarvolle tai sitten minimoida mahdollisuudet tehdä sijoituspäätöksiä hankkimalla epälikvidejä omaisuuseriä, kuten vaikkapa ylimitoitetun omistusasunnon tai vaikkapa niitä epälikvidejä PE-rahastoja. Tietysti koska epälikvidiys parantaa keskimääräisen sijoittajan tuotto-odotusta, niin siitä kelpaakin maksaa myös preemioita.

Nyt jos tarkastelet tilannetta omasta näkökulmastasi, niin johtopäätös on päinvastainen. Olet varmasti kokenut ja taitava sijoittaja ja sijoituspäätöksesi tuottavat lisäarvoa, joten sinun täytyy varmistaa, että pääset myös tekemään niitä. Likviditeetillä on siis sinulle arvoa, kuten myös päätymisellä sellaisiin tilanteisiin, missä osakkeen kassavirtojen arviointi on epävarmaa tai vaikeata, koska kykenet niissä tilanteissa maksimoimaan sijoituspäätöksiesi tuottaman arvon.

Silläkin riskillä, että @Verneri_Pulkkinen vie kirjoitteluoikeudet, niin totean tämän koko sarjayhdistelijäsektorin olevan mielestäni vähän höhlä kohde osakepoimijalle. Kehittyvät sijoittajat lumoutuvat pitkäjänteisen omistajuuden ideologiasta ja muotitermeistä kuten ‘pääomakevyestä liiketoimintamallista’, mutta eivät opi tätä omistamalla oikein mitään sijoittamisesta ne muutamat vuodet, kun osake säilyy salkussa. Paremmille sijoittajille taas ei tarjoudu vauhtia ja vaarallisia paikkoja, millä voisi tehdä eroa muihin sijoittajiin ja markkinaan tuottaen lisäarvoa sillä kovalla vaivalla hankitulla omalla osaamisella.

Sektoriin erikoistuminen sijoittajana ei myöskään vaikuta kovin houkuttelevalta ajankäytön kohteelta, koska ostat kuitenkin lopulta vain tiimejä ja liiketoimintamalleja. Pääomasijoittaminen vaikuttaa kaikin puolin helpommalta ja järkevämmältä tavalta saada lähes tai täysin vastaavaa altistusta listaamattomiin sinne salkkuun, kuin sarjayhdistelijöihin sijoittamisella.

4 tykkäystä

Itse koen tuollaiset pitkän aikavälin kuvaajat keskustelun hämmentäjiksi, koska sijoittajan tuotto eroaa huomattavasti osakkeen tuotosta, ellei sijoitushorisontti ja osakkeen pitoaika ole identtinen. Esimerkiksi Talvivaaran osakkeen elinkaaren tuotto oli -100 %, mutta monen Talvivaaraan sijoittaneiden sijoittajien tuotto osakkeesta on ollut jopa reippaasti positiivinen, riippuen täysin siitä, että missä kohdassa osaketta on ostanut ja missä kohtaa myynyt. Että kyllähän se paperilla luotu arvo näyttää toki näissä makealta, mutta kun sitä teoreettista tuottoa ei ole käytännössä kukaan sijoittaja saanut, koska tuollaiset omistusjaksot ovat täysin epärealistisia.

Tarkoitat varmaan keskimääräisen sijoittajan on vaikea saada näitä pitkän aikavälin tuottoja? Kyllä minulla on pari osaketta joita olen holdannut todella pitkään ja tuotot on ollut hyviä/erinomaisia. Maailma on täynnä esimerkkejä tästä. Oikea tapa sanoa mitä yrität sanoa on: se on yleensä vaikeaa ja harva näin tekee. Sama vaikeus on indeksijoittajilla ja muiselen lukeneeni tutkimuksen, että miksi ironisesti indeksisijoittajat häviävät indekseille juuri tämän takia, koska yrittävät ajoittaa markkinaa.

Toinen juttu on sitten allokaatio, minulla on tässä osakkeessa n 5% nettovarallisuudesta, prosentteina pieni luku, mutta kuitenkin kuusinumeroinen summa, eli sillä on jokin merkitys kuitenkin minulle jos kehittyy hyvin. On minulla sitten niitä jännittävämpiäkin sijoituksia, sanotaan näin esimerkkinä harvojen tuntema yhtiö Polypid (PYPD) joka julkaisi jokin aika sitten kovat phase 3 tulokset, mutta kurssi ei juuri reagoinut. Tällaisista saa sitten jännistystä ja lyhyen aikavälin tuotot voi olla kolminumeroisia, mutta riskikin on aika korkea, mielestäni tässä riski ei aivan binäärinen kuitenkaan enää ole, vaikka huonosti ajoitetulle osakeannille on edelleen riski. Minusta on ihan loogista, että salkussa on erilaisilla riskiprofiileilla olevia osakkeita, joiden todennäköinen pitoaika myös poikkeaa toisistaan. Allokaatiostrategiat tietenkin poikkeaa sijoittajien välllä.

Puhut tosiaan käytännössä niistä haasteista mitä keskimääräisellä sijoittajalla on, etkä tietenkään siinä ole väärässä silloin kun tarkoitat keskimääräistä. Minä näen sen kuitenkin epäloogisena siinä mielessä, että keskimääräiselle sijoittajalle järkevin strategia on tietenkin indesksijoittaminen ja vieläpä sellainen, että ostaa ja unohtaa, koska ajoitus menee keskimäärin pieleen. Se, että yrittää poimia vaikka tuollaisia PYPD kaltaisia lappuja salkun täyteen, ei päädy hyvin keskimääräisen sijoittajan kohdalla, eikä mikään muukaan strategia missä etsitään nopeita tuottoja. Siis keskimääräisen sijoittajan kohdalla. Niinpä tuo koko argumentti mahdottomuudesta on ihan yhtä tyhjän kanssa, koska vastaavalla tavalla voidaan teilata lähes mikä tahanca kohde / ylituottoa pyrkivä strategia mahdottomaksi keskimääräiselle sijoittajalle ![]()

3 tykkäystä

Olen tästä siinä mielessä samaa mieltä, että salkun kivijalkaa en näistä rakentaisi, olen kuitenkin päätynyt päinvastaiseen johtopäätökseen sarjayhdistelijät vs PE-rahastot vertailusta kuten aikaisemmin perustelin. Rökon kaltaisen yhtiön seurantaan ei mielestäni mene paljoa aikaa, tai ainakaan minulla ei mene. Mikään varma tapaus tämä ei todellakaan ole, sitä en tarkoita, mikäpä sijoitus olisi.

6 tykkäystä

Jassoo jassoo!

Tällä kertaa kohteena markkinajohtaja varraskanagrilli pelistä (miten ton edes suomentaa ![]() ).

).

- 93% omistusosuus Fri-Jado Holding BV:stä

- Liikevaihto n. 64meur

- 220 työntekijää

- Ei vaikuta merkittävästi Rökon tulokseen tänä tilikautena.

20 tykkäystä