Tästä ei taida ketjua vielä ollakaan. Suorastaan ihme ![]()

Olen itse piensijoittajana miettinyt pitkään, mikä olisi paras tapa altistua listaamattoman markkinan kasvuun, mutta kuitenkin säilyttää säällinen likviditeetti. Investor AB:n pääomistama EQT on ollut pitkään tutkalla, mutta eilen viimein päätin lähteä mukaan.

Se, mikä mielestäni tekee EQT:stä mielenkiintoisen, on sen jatkuvien hallinnointipalkkioiden luonne: ne muodostavat selkeästi suurimman osan liikevaihdosta ja operatiivisesta tuloksesta, ja ne ovat ennustettavia, pitkän aikavälin tulovirtoja sen sijaan, että ne heilahtaisivat exit‑tuottojen mukana. Päälle toki vielä tuottosidonnaiset palkkiot.

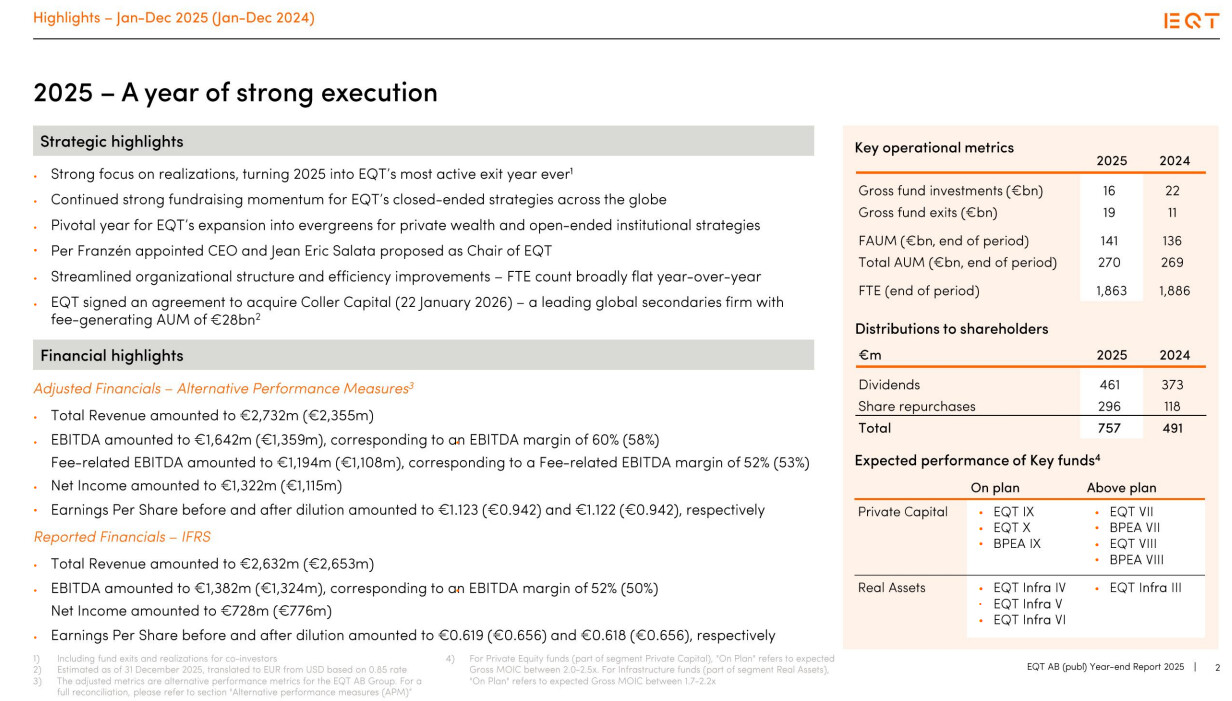

Eilen laskeskelin jonkinlaista perusskenaariota: jos ennustaisi maltillista 6 % vuosikasvua EQT:n ns. fee‑generating AUM:ssa, hallinnointipalkkiot voisivat nousta 2,3 mrd euron tasolta noin 2,9 mrd euron tasolle viiden vuoden aikajänteellä, ja tämä vakaa tulovirta tippuu käyttökatteeseen yli 50% marginaalilla. Tämä on se perusta, joka mielestäni oikeuttaisi firmasta jonkinlaisen compounder‑keskustelun (jopa arvostuksen?) ja tekee tästä casesta mielenkiintoisen.

Jotain pientä lisäperspektiiviä tuo eilinen uutinen, jossa EQT:n pääomistaja Investor AB osti 2,3 miljoonaa osaketta ja tulevat hallituksen puheenjohtajana Jean Eric Salata 670 miljoonan kruunun osakepotin. EQT:n osakehan on laskenut viime viikkoina reilusti noin 370 SEK tasosta alle 300 SEK:iin. Ainakaan itselleni tämä hinnoittelu ei heijastele minkäänlaista compounder‑luonnetta, listaamattoman markkinan kasvupotentiaalia tai nykyisten tulovirtojen vakautta & pitkäikäisyyttä.

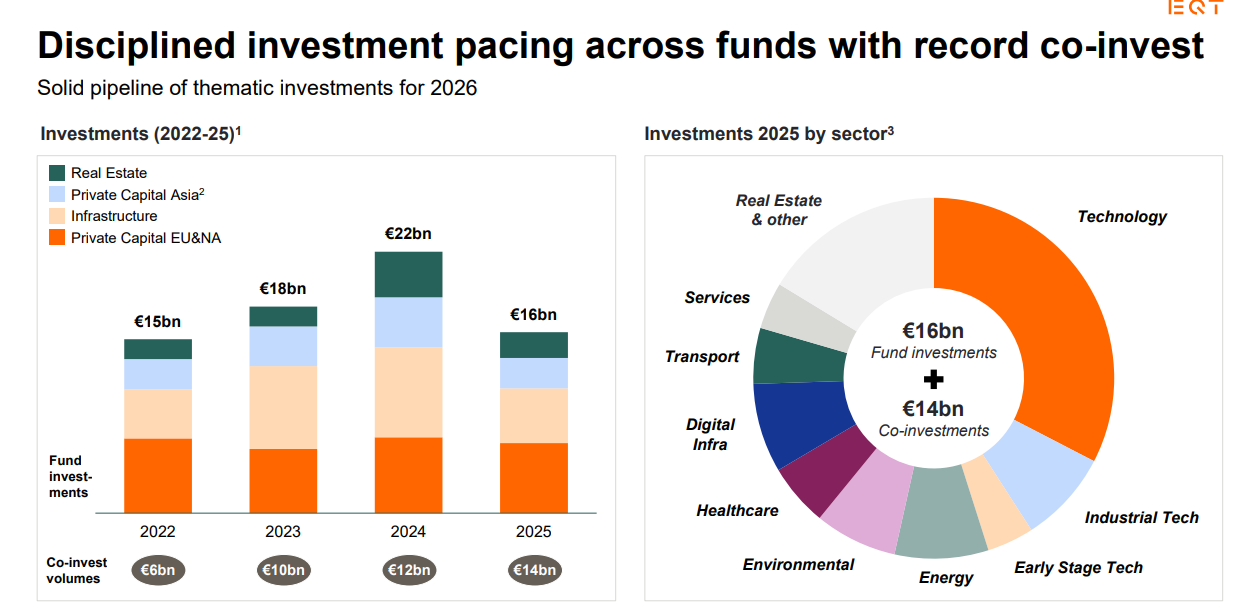

Kuuntelin jokin aika sitten tulevan hallituksen puheenjohtajan Salatan haastattelun, mistä jäi mielenkiintoinen pointti mieleen EQT:n rahastojen sijoitusstrategiasta. Panostavat paljon temaattisiin sijoituksiin, joissa pääroolissa ovat maakohtaiset bisnekset, kuten erilaiset palveluyhtiöt ja alikehittyneet toimialat erityisesti Aasiassa, ja toisaalta vahvat sekulaarit trendit, kuten terveydenhuolto. Tämän Salatan oma tausta on Aasian private equity -markkinassa, mistä EQT teki useampi vuosi sitten ison yrityskaupan, jonka mukana yrittäjä ollut Salata siirtyi EQT:lle ja nyt vuosien jälkeen teki merkittävän lisäsijoituksen.

Tämän aloituksen ei ollut tarkoitus olla mikään vuosisadan analyysi, enkä siihen pystykään. Mutta kokonaisuutena EQT on mielestäni vähintään seuraamisen arvoinen osake niille, jotka haluavat altistua listaamattoman markkinan kasvulle. Ainakin itse pidän firmaa suhteellisen ennustettavana, skaalautuvana ja vahvalla (myös vapaalla) kassavirralla varustettuna vaihtoehtona salkkuun. Tuo myös sitä ns. idiosynkraattista painotusta mukaan. Ehkä tällaisina aikoina voisi huonompiakin omistaa?