Fredrik ja Johan olivat esittelemässä Rökoa RedEye:n sarjayhdistelijäkonfrenssissa viime viikolla. Tallenne katsottavissa täällä:

4 tykkäystä

Tässä vielä samasta tapahtumasta paneelikeskustelu, jossa Röko oli mukana:

3 tykkäystä

Onko Röko uusi Berkshire? Paikalle kilpailemaan kuka saa kysymyksestään pahimman silmien pyörittelyn tai tuskan parahduksen toimarilta tai varatoimarilta? Legendan alku.

5 tykkäystä

Kiitos hyvästä nostosta ja pohdinnasta leveämpien marginaalien tuomista hyvistä puolista. Samaa mieltä.

Kun miettii taas näitä mahdollisesti inflaatiopurskeisia aikoja, ei leveät marginaalit ja pääomakeveys ole pahitteeksi, koska

i) hinnoitteluvoimaa löytyy ja

ii) investointitarpeet ovat vähäiset. Huomatkaa, että myös investoinnit kallistuvat inflaation mukana mikä heikentää herkästi niiden tuottoa.

Yksi ajatus vielä paljon sijoittajia mietityttävään Rökon yhtiörepertuaariin.

Yhtiö tosiaan vaatii 10 vuoden hyviä numeroita näytille. Minulla on käsitys, että yrityksille myyvien puljujen puolella tuo voisi olla hyvä signaali myös vahvasta asiakaspidosta. Mutta riittääkö se aineistoksi kuluttajapuolella? Onko samat kauneustuotteet aina muodissa? Entä oluet? Meistä jokainen oluthyllyjä tutkinut on huomannut, että suuretkin merkit joutuvat välillä ahtaammalle hyllyillä…

Toisaalta yksittäisten brändien kohtalo ei heilauta kokonaisuutta kauheasti, kun firmoja on yli 30 ja ~1/3-osaa on kuluttajabisneksiä. Ja niitäkin on monenlaisia. Esim. ylioppilaslakit ainakin Suomen kokemuksen perusteella ovat ikuisia ja kalliita.

9 tykkäystä

Tuli skipattua Rökon ketju Inderesiä selatessa useamman kerran, mutta lopulta uteliaisuus voitti ja tämähän osoittautui varsin mielenkiintoiseksi tapaukseksi. Taustalla on selvästi kovaa osaamista ja sarjayhdistelijöissä kiehtoo aina ajatus vuosikymmeniä kestävästä korkoa korolle-tarinasta.

Olen nyt pintapuolisesti ottanut yhtiöstä selvää ja eräs pohdintaa herättävä asia liittyy Rökon malliin pitää ostettavien yhtiöiden omistajien insentiivit linjassa konsernin kanssa. Röko ostaa tyypillisesti enemmistön ja jättää perustajille merkittävän vähemmistöosuuden. Usein mukana on myös ehto, että Röko myöhemmin lunastaa loput osakkeet tai vaihtoehtoisesti omistajalla on oikeus myydä ne. Keskipitkällä aikavälillä insentiivit ovat selvästi linjassa, koska perustajalla on edelleen merkittävä taloudellinen panos pelissä. Mutta mitä tapahtuu sen jälkeen, kun Röko ostaa loput? Perustaja vetäytyy todennäköisesti sivuun ja tilalle tulee palkattu johto. Tällöin yrittäjähenkisyys voi väistämättä heikentyä, kun liiketoiminta ei ole enää samalla tavalla “oma”. En tiedä, kuinka pitkälle nämä optio-rakenteet ulottuvat, mutta pitkällä aikavälillä tällä voi olla vaikutusta tytäryhtiöiden kulttuuriin ja suorituskykyyn. Tämä tosin taitaa olla aika yleinen haaste sarjayhdistelijöille ja suuremmissa määrin niille, jotka ostavat yhtiöt kokonaan välittömästi. Mikä lie sitten paras tapa toimia tai onko sellaista olemassakaan.

Toinen asia mikä monessa sarjayhdistelijässä hieman kummastuttaa on orgaanisen kasvun vähäisyys. Rökon q4-esityksestä näkyy että orgaaninen kasvu on ollu viimeisen neljän vuoden aikana 2022: 8%, 2023: -2%, 2024: 2% ja 2025: 2% eli kokonaisuudessaan maltillista. Miksi compounder ei osta compoundereita? Toisaalta, jos kohteet kasvaisivat vahvasti orgaanisesti, ostokertoimet olisivat aivan eri tasolla kuin esimerkiksi EBITA x8. Mutta kertooko vaatimaton orgaaninen kasvu siitä, että yhtiöt toimivat niin kapeissa niche-markkinoissa, ettei kasvua yksinkertaisesti ole enempää saatavilla vai siitä, ettei yhtiöillä ole todellisuudessa kilpailuetuja? Rökon tapauksessa noin 20 % EBITA-marginaali viittaisi kuitenkin jonkinlaiseen hinnoitteluvoimaan. Esimerkiksi Teqnionin kohdalla tulee usein pohdittua, ovatko omistukset laadultaan heikompia ja vailla selkeitä kilpailuetuja ja siellä marginaalitkin ovat matalammat. Toisaalta voi myös olla, että juuri tällainen yhdistelmä (maltillinen kasvu + kohtuullinen ostohinta) tuottaa parhaan pääoman tuoton, kun sijoitukset maksavat itsensä nopeasti takaisin, mutta orgaanista kasvua olisi kiva nähdä hieman enemmän.

Entä minkä tason tekijä tämä uusi toimitusjohtaja oikein on? En ole vielä ehtinyt kummemmin katsoa Bladhin haastatteluja, mutta kovasti Karlsson häntä ainakin hehkuttaa. Bladhin noustessa toimariksi CFO-paikan ottaa vasta 27-vuotias kaveri nimeltään Douglas Kressner. Voi toki olla kovakin tekijä, mutta hieman pidän outona että lähes vastavalmistunut nousee pörssiyrityksen CFO-paikalle. Aika monessa yhtiössä CFO on hyvinkin strategisessa roolissa. Eroja yhtiöiden välillä toki on tuo roolin laajuudessa ja kriittisyydessä, mutta tätä ratkaisua hieman kummastelen.

Tasaisin väliajoin tulee innostuttua jostain uudesta yhtiöstä ja tästä taitaa tulla uusin tapaus vaikka tuossa tulikin ilmi jo muutamia asioita joista en yhtiössä niin välittänyt. Oma tapani on usein ottaa pieni alkupositio hyvinkin nopeasti, jos kevyen perehtymisen jälkeen liiketoiminta vaikuttaa kiinnostavalta ja arvostus edes kohtalaiselta. Tämän jälkeen alkaa syvempi perehtyminen ja usein nämä yhtiöt päätyvät myyntiin muutaman kuukauden sisällä, mutta välillä löytyy myös pidempiaikaisia omistuksia. Olisikohan tässä sellainen?

18 tykkäystä

Tervetuloa ketjuun! Vastailen sen perusteella, mihin käsitykseen olen itse päätynyt yhtiöön perehtyessäni. Iso disclaimer, että olen ostellut tässä jonkin aikaa osaketta laskevaan kurssiin ja positio on sellainen, että ajatukseni ovat takuuvarmasti vinoutuneet optimistisempaan suuntaan. Kannattaa siis kuunnella myös jonkun pessimistisemmän vastaukset tai kaivaa vastauksia muista lähteistä ![]() Tämä on kuitenkin erittäin hyvää harjoitusta vastailla, kun joku hieman kyseenalaistaa, joten iso kiitos!

Tämä on kuitenkin erittäin hyvää harjoitusta vastailla, kun joku hieman kyseenalaistaa, joten iso kiitos!

Ymmärtääkseni Röko ostaa vain sellaisia yrityksiä, joissa vähemmistöomistajaksi jäävillä yrittäjillä ei ole aikomusta eläköityä ihan pian. Voi siis olla niin, että yrittäjä myy Rökolle jo kauan ennen eläkeikää hajauttaakseen omaisuuttaan, jos on jo selvää ettei jatkajia ole esimerkiksi perillisissä tai muuten vaan tuoden turvaa perheelleen.

Toinen esimerkki voi olla sellainen, että yrittäjä olisi eläköitymässä ja yrityksen operatiivisesta toiminnasta on jo hyvän aikaa vastannut merkittävästi muu johtoryhmä/avainhenkilöt. Tätä porukkaa saattaisi kiinnostaa jatkaminen, mutta riskinsietokyky ei riitä kerralla ostamaan 100 % pk-yrityksestä. Vastaava tilanne voi olla myös perheyrityksen sukupolvenvaihdoksessa.

Tällöin Röko ottaa pääomistajan riskit, mutta yrityksen avainhenkilöt/seuraava sukupolvi pääsevät käytännössä yrittäjän vapauksin pyörittämään rauhassa bisnestä vähemmistöosuuksien pitäessä insentiivit yhteneväisinä. Rökohan maksaa vähemmistöille osinkoja, joten tällainen diili voi olla monelle hyvin houkutteleva. Yrittäjän vapaus ja “draivi”, mutta hallitulla riskillä ja sopivalla palkkiolla hyvästä tuloksesta. Tällöin parhaassa tapauksessa Röko voi olla vähemmistöomistajien kanssa samalla matkalla hyvin hyvin pitkään.

Jos ja kun vähemmistöt joskus kuitenkin käyttävät optioitaan ja olisivat eläköitymässä, Röko ensisijaisesti rekrytoi sisältä jatkajan. Jos ei löydy, etsitään ulkoa. Käsittääkseni kuitenkin tehdyt optiojärjestelyt kantavat ainakin sen keskipitkän aikavälin (3-5+v?) yli siinäkin tapauksessa, että yrittäjä olisi lähdössä heti kun mahdollista.

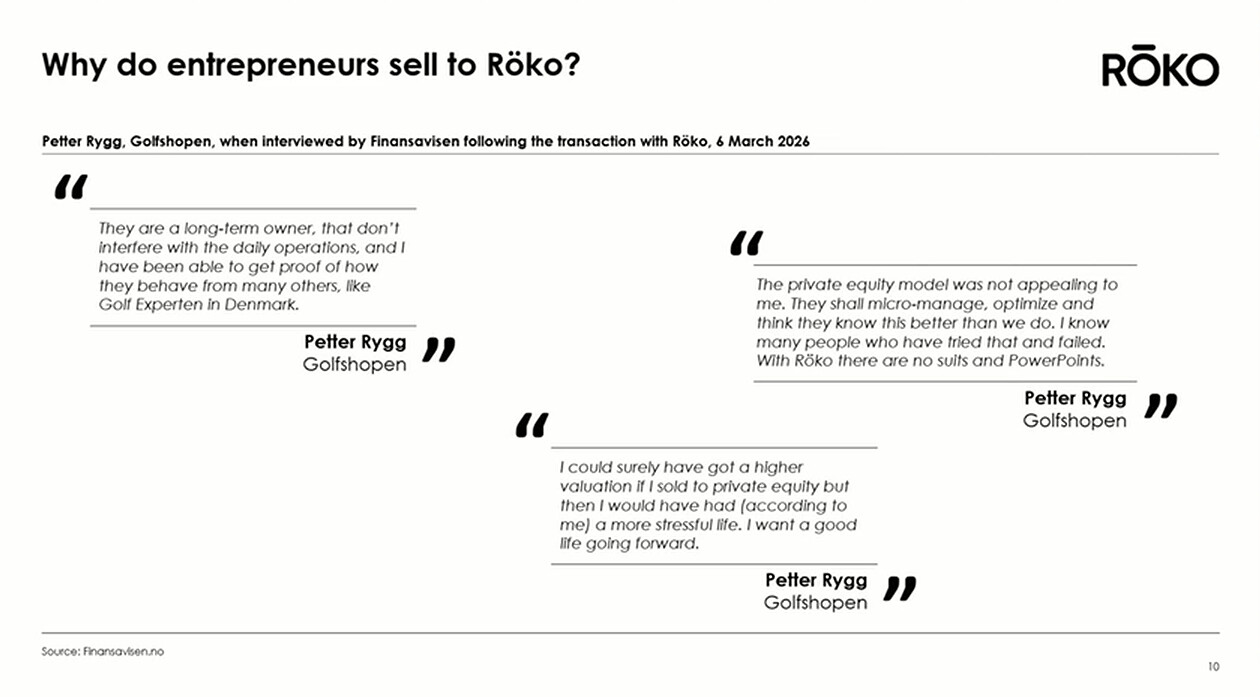

Tästä päästäkin siihen, kuinka tämä koko malli vaatii todella kovaa luottamusta osapuolten välille. Rökon johdolla on myös oltava erittäin hyvä ns. ihmistuntemus, jotta osaavat kohdata nämä erilaiset, usein hyvin intiimit tilanteet, jossa yrittäjä on osittain luopumasa elämäntyöstään ja rakkaasta lapsestaa. Miettikää kuinka tällaiset pk-yrittäjät ovat usein käytännössä laittaneet kaikki munat yhteen koriin ja 100% varallisuudesta voi olla siinä tyhjästä rakennetusta yrityksessä ![]() Noh tämä juttu lähti vähän tangentille, mutta tarkoitus oli korostaa, kuinka näissä ei todellakaan aina ratkaise se hinta ja yrittäjä voi viihtyä vähemmistöomistajana pitkäänkin. Tähän littyen tuoreessa esityksessä oli hyvä kalvo:

Noh tämä juttu lähti vähän tangentille, mutta tarkoitus oli korostaa, kuinka näissä ei todellakaan aina ratkaise se hinta ja yrittäjä voi viihtyä vähemmistöomistajana pitkäänkin. Tähän littyen tuoreessa esityksessä oli hyvä kalvo:

Tässä päästäänkin siihen, miksi sarjayhdistelijän malli on niin toimiva. Periaatteessa mallille riittää hyvin maltillinen inflaation voittava orgaaninen kasvu, esim. 3-5 % yli ajan riittää jo hyviin tuloksiin. Toki korkeampi orgaaninen kasvu on aina parempi, jos se tulee hyvällä pääomantuotolla.

Jos yhtiöitä sitten ostetaan vaikkapa 8x EBITA, se tarkoitaa pääomalle n. 12,5 % tuottoa ennen veroja bisnesten ollessa pääomakeveitä (=matala capex). Jos tällaista 12,5 % tuottoa saadaan läpi vuosikymmenien uudelleensijoittamalla vaikkapa 80-90 % rahavirrasta, pystytään yritysostoin kasvamaan se n. 10 %. Tähän päälle 3-5 % orgaaninen kehitys ja korkoa korolle -kone jyskyttää parhaimillaan n. 15 % vuosikasvua. Ei huono, jos sitä pystytään tekemään vuosikymmeniä. Tällä tahdilla yhtiö nelinkertaistuu n. 10 vuodessa.

Tämän vuoksi malliin sopiikin hyvin sellaiset niche-yhtiöt, joilla ei ole kasvumahdollisuuksia, mutta hinnoitteluvoimaa on. Silloin se orgaaninen kasvu voidaan parhaassa tapauksessa saavuttaa hinnakorotuksilla ![]() Ja hinnankorotukset ovat siitä hyviä, että sen tekeminen ei vaadi capexia

Ja hinnankorotukset ovat siitä hyviä, että sen tekeminen ei vaadi capexia ![]() Eli compounder ei tarvitse sisäänsä compoundereita vaan kassavirtaa matalilla ylläpitoinvestoinnella! Esim. Constellation Software on tästä oppikirjaesimerkki tuhansine softayhtiöineen. Toki monilla sarjayhdistleijöillä on myös sisällään orgaanisia menestystarinoita, joka on tuonut koneeseen vieläkin lisää vauhtia.

Eli compounder ei tarvitse sisäänsä compoundereita vaan kassavirtaa matalilla ylläpitoinvestoinnella! Esim. Constellation Software on tästä oppikirjaesimerkki tuhansine softayhtiöineen. Toki monilla sarjayhdistleijöillä on myös sisällään orgaanisia menestystarinoita, joka on tuonut koneeseen vieläkin lisää vauhtia.

Toistaalta ei orgaanisia kasvumahdollisuuksia pidä tukahduttaakaan, mutta niiden pääomatuottoja ja kannattavuuksia pitää hyvin tiukasti verrata yritysostoissa saavutettaviin tuottoihin. Kurinalaista pääomanallokointia siis. Mitään hiljalleen kuihtuvia auringonlaskun alalla toimivia firmoja ei tietty voi ostaa, vaan lähtökohtasesti niiden tulisi olla olemassa vielä vuosikymmenienkin päästäkin. Mallin hyvä puoli on myös se, että joskus voi päästää jonkin bisneksen nuupahtamaan, jos sille tapahtuu jotain. Se ei riko konetta, jos yhtiöitä on kymmenittäin.

Olen käsittänyt asian niin, että Fredrikin ja Tomaksen perustaessa Rökoa, tiimiin haluttiin ottaa tietoisesti erittäin intohimoisia ja lahjakkaita nuoria kavereita alusta alkaen. Esim. Johan on ollut 7 vuotta mukana toisesta yritysostosta alkaen. Mielestäni Rökoa on siis rakennettu alusta alkaen hyvin pitkäjänteisesti, jolloin potentiaaliset seuraajatkin on jo katseltu mukaan hyvissä ajoin. Tällaisessa yhtiössä kuitenkin kulttuurilla on niin valtava merkitys, että seuraajien olisi hyvä tulla talon sisältä. Näinhän sitä seuraajia kypsyteltiin esim. Berkshiressä ja muissakin. Röko on tietysti vielä varsin nuori yhtiö, mutta se on saanut alkunsa mallista, joka oli varmaan jo hioutunut valmiiksi perustajien edellisten pestien aikana ![]() Tällöin kulttuuria ja jatkuvuutta lähdettiin rakentamaan alusta alkaen pitkäjänteisesti hyvin selkein tavoittein.

Tällöin kulttuuria ja jatkuvuutta lähdettiin rakentamaan alusta alkaen pitkäjänteisesti hyvin selkein tavoittein.

15 tykkäystä

Onko kukaan tarkastellut vertailumielessä tätä yhtiötä ja Kinnevikiä? Siis sijoituskohteena, tilanne, näkymät, arvostus jne.

En itse lähtisi Kinnevikiin ehkä vertailemaan, sillä strategia ja portfoliosijoitukse eroaa sen verran että ei oikein ole järkeä lähteä siitä vertailemaan. Löytynee parempia vertailuyhtiöitä.

Röko muistuttaa ennemmin perus sarjayhdistelijää / PE yhtiötä. Kinnevik ennemminkin muistuttaa VC:tä.

2 tykkäystä

Laitetaan tänne talteen tämä huomio, mikä selittänee osiltaan kurssilaskua monissa sarjayhdistelijöissä kuin myös Rökossa.

10 tykkäystä

Vuosikertomus julkaistu. Tällä kertaa se on myös käännetty englanniksi!

4 tykkäystä

Iltapuhteena lukaisin vuoskarin läpi. Ketjulaisille tuskin överisti uutta. Raportti käy napakasti läpi Rökon yritysostoperiaatteet ja -mallin. Se mikä on pakko kirjoittaa, on kirjoitettu. Näytöt puhukoon puolestaan.

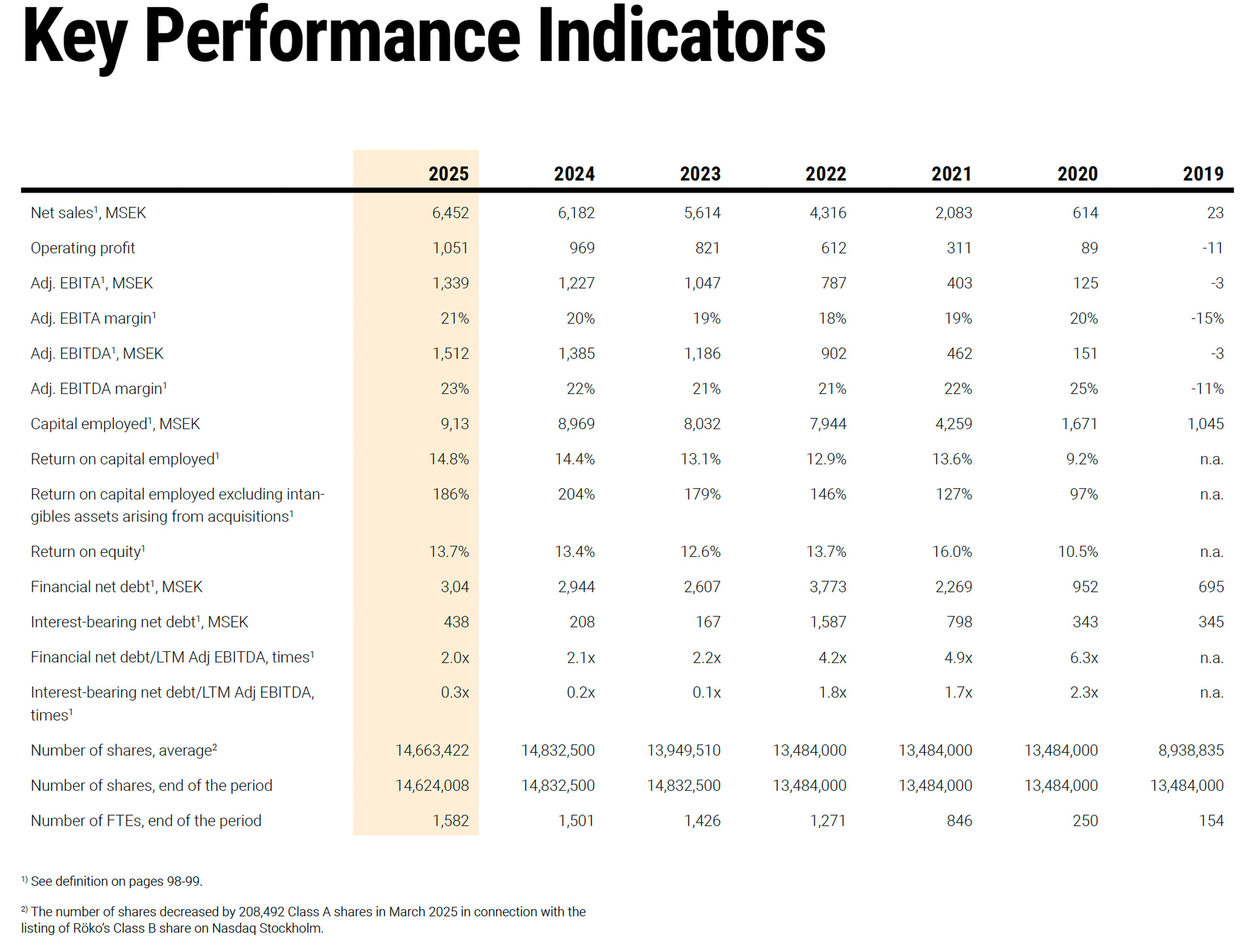

Rökon kirjanpito ei ole kuitenkaan maailman selkein. Rökohan ostaa yleensä firmat 60-85 % omistusosuudella, jättäen vanhat omistajat / johdon operoimaan yhtiöitä. Yhtiö raportoi 755 MSEK nettotuloksesta 2025, mistä 0 kruunua menisi vähemmistöomistajille. Kuitenkin vähemmistöomistajille kilisi osinkoja 148 MSEK edestä. Tämä raportointitapa johtuu siitä, että yhtiöllä on put/call-optiojärjestely ostaa vähemmistöt ulos yhtiöistä, minkä takia se kirjaa koko tuloksen osakkeenomistajille kuuluvaksi. Tämän takia osakeen hinnoittelua arvuutellessa kannattaa minusta käyttää mittatikkuina EV/oik. EBITAa (nyt n. 19x) tai EV/NOPATia (24x) mitkä huomioivat nämä vastuut. Rökolla on täysi kontrolli firmojen kassoihin, mainittakoon ettei sieltä rahaa nostella miten sattuu.

Viime vuosihan ei numeroiden valossa kehittynyt ihmeellisesti, mutta tässä painoi valuuttamuutokset melko paljon. Raportista löytyy keskeisten avainlukujen kehitys koko historian ajalta, ja kehitys on vaikuttavaa. Sitten 2023 uutta rahaa ei ole jouduttu osakkeita läträämällä nostamaan. Velkaisuus on vähentynyt. Mainittakoon myös, ettei kukaan avainhenkilö ole myynyt osakkeita listautumisen jälkeen.

Muita hauskoja sivuhuomioita:

-Hallituksen puheenjohtaja Tomas Billing (toinen pääomistaja) ja Fredrik Karlsson jakavat saman palkan, 4925 TSEK (~500 000 EUR). Siinä missä hallituksen pj:lle palkka on melko suuri (Nordean hallituksen puheenjohtajan palkkio on 440 000 EUR!) on toimariksi palkka kohtuullinen. Ihme että Fredrik edes nostaa sitä.

Tuleva toimari Johan Bladh tienaa jo nyt enemmän.

Piti kirjoittaa muitakin mutta nämä kirjanpidolliset huomiot eivät ole hauskoja. ![]()

Lisäys. Minun piti mainita ketjuun, että jos oikaistaan tosiaan aineettomien poistoja ja muuta ei kassavirtavaikutteista tai ei niin toistuvia asioita, kuten listautumiskulut, olisi viime vuoden operatiivinen “kassavirtatulos” (jonkinlainen NOPAT) ollut n. 1034 MSEK, tai 70 kruunua per osake. Siitä siis EV/NOPAT 24x kerroin minkä kirjoitin ylle.

Kökkönä nyrkkisääntönä voi ajatella, että jos haluaa katsoa P/E-lukua vuorostaan niin sitten tuosta 70 kruunusta pitäisi leikata vähemmistöosuus, karkeasti 25 %, pois jolloin se olisi 53 SEK mikä on sattumalta sama kuin raportoitu EPS. ![]() P/E olisi siis vajaa 30x.

P/E olisi siis vajaa 30x.

Lisäys 2.

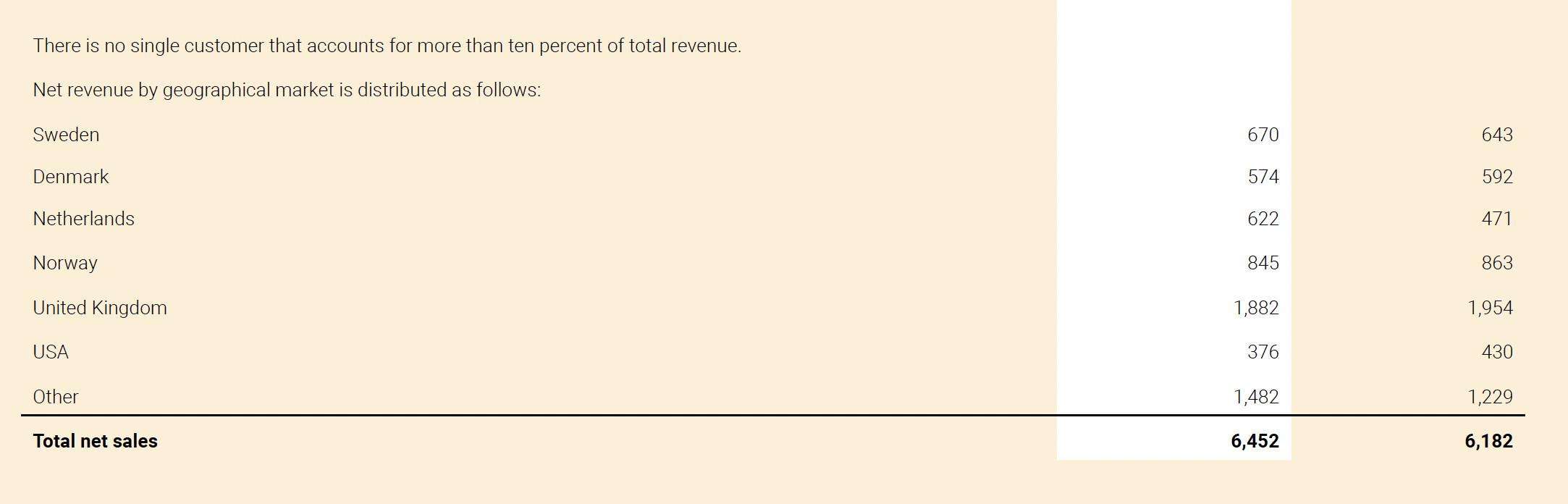

Liikevaihdon maantieteellistä jakaumaa ei ole muistaakseni ketjussa puitu kamalasti. Iso-Britannia, stagflaation luvattu maa, on peräti kolmannes liikevaihdosta. Sieltähän ruotsalaiset tuppaavat ostamaan paljon yrityksiä. Norja toiseksi suurin markkina.

Suomalaisia yhtiöitä ei ole kuin yksi, Hot Screen AB:n suomalainen tytäryhtiö Hot Screen Oy. ![]()

19 tykkäystä

Menee vähän lillukanvarsiin sijoituskeissin kannalta, mutta ymmärtääkseni Rökolla on toinenkin Suomi-kytkös ja tietenkin ylioppilaslakkien kautta ![]() Rökon tytäryhtiö AJAT Groupiin käsittääkseni kuuluu C. L. Seifert Finland Oy, joka on puolestaan ostanut itselleen monille varmasti tutun Fredrikson-brändin 2024.

Rökon tytäryhtiö AJAT Groupiin käsittääkseni kuuluu C. L. Seifert Finland Oy, joka on puolestaan ostanut itselleen monille varmasti tutun Fredrikson-brändin 2024.

Suomeen yritetäänkin ilmeisesti parhaillaan tuoda kulttuuria, jossa ylioppilaslakkeja kustomoitaisiin enemmän ja niiden kylkeen tilattaisiin samalla jotain ylimääräisiä (ja kalliita) himmeleitä ![]() Tämä on kait jo melko yleistä esim. Ruotsissa ja Tanskassa

Tämä on kait jo melko yleistä esim. Ruotsissa ja Tanskassa ![]()

Sellaista orgaanista kasvuaihiota tällä rintamalla Rökon B2C-segmentissä ![]() Siinä se marginaalikin paranee, jos lakkiin saa myytyä kimaltavan sametin tai jonkin pinssin lisähinnasta

Siinä se marginaalikin paranee, jos lakkiin saa myytyä kimaltavan sametin tai jonkin pinssin lisähinnasta ![]()

6 tykkäystä