Lisäsin artefaktiin ylempänä mainitut yritykset ja huomioin myydyt/poistuneet firmat (mm. AutoStore lisätty, iRobot poistettu, ABB Ltd muuttuva omistussuhde yms).

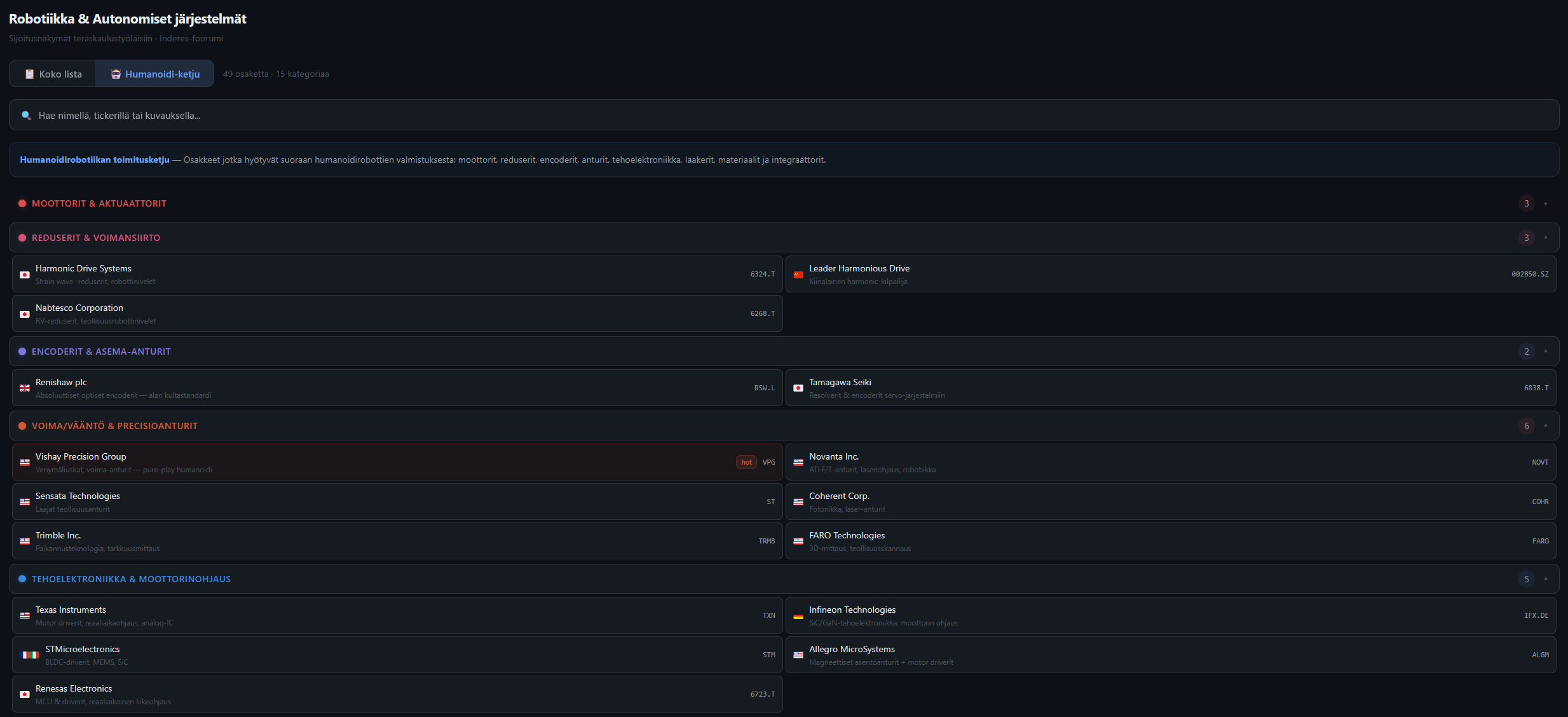

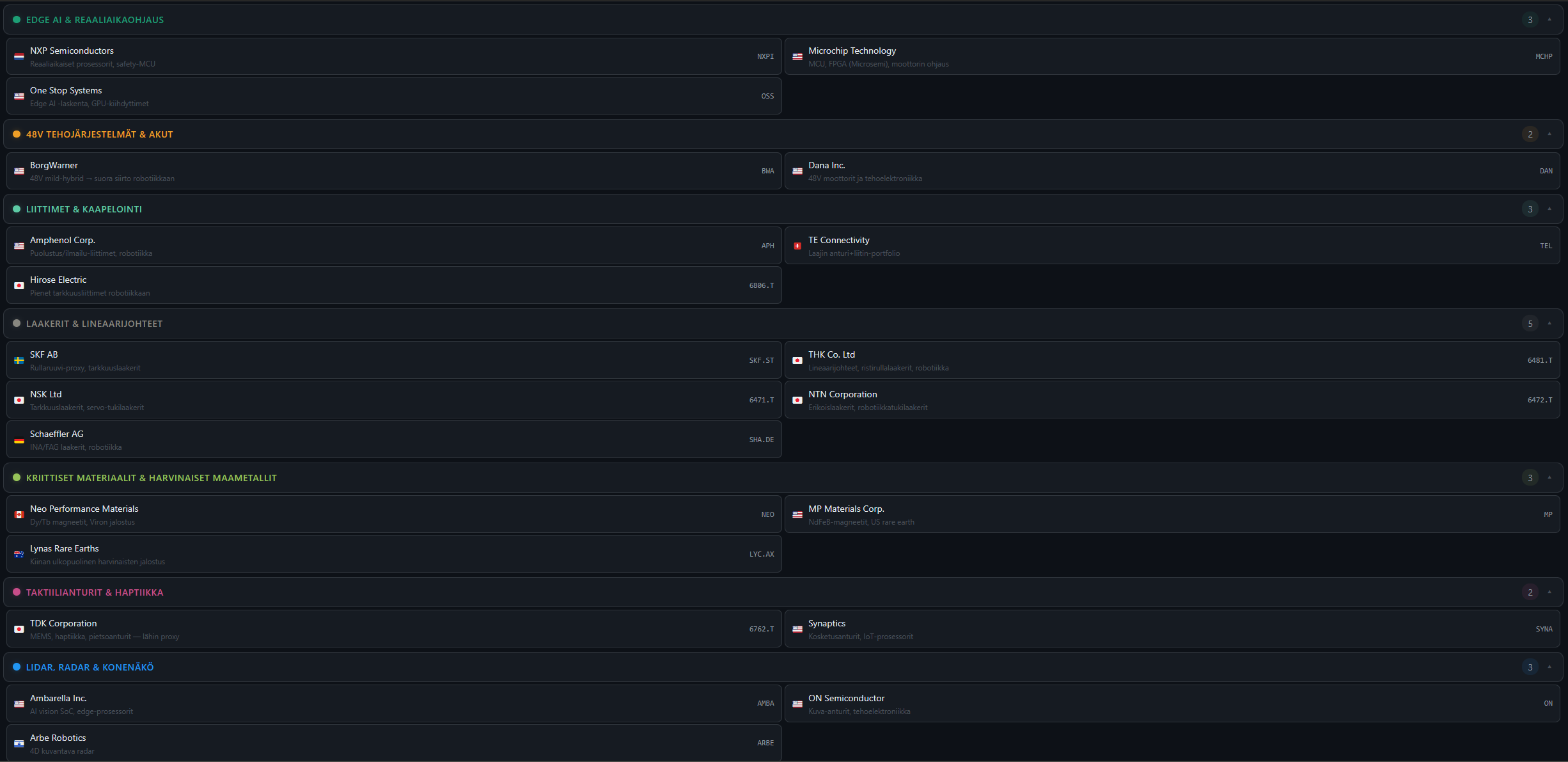

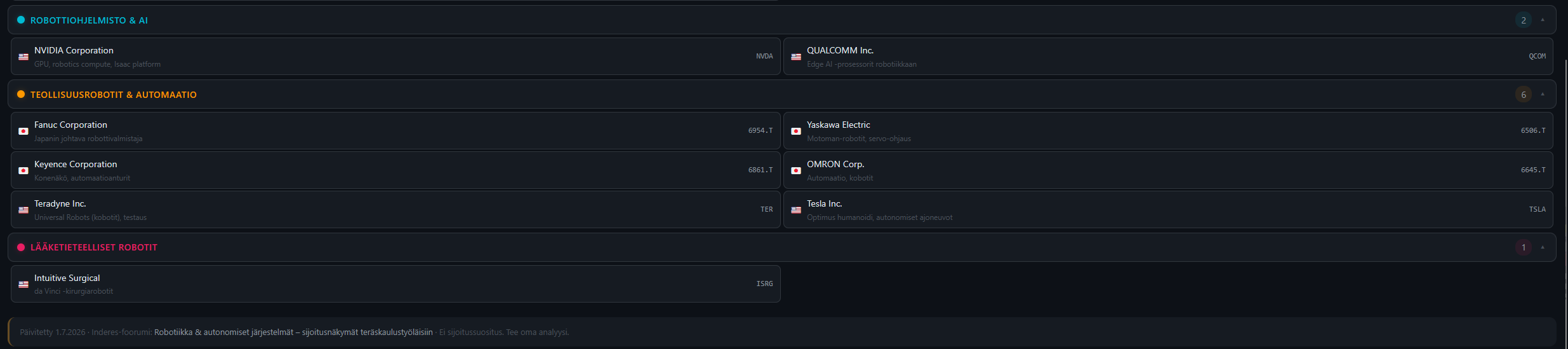

Robotics watchlist v4 EDIT: 4.7.26, lisätty mm. HIMX (lidar/konenäkö) sekä AMBQ (edge AI). Listalla on nyt 122 osaketta, 9 ETF, 62 tarkennettua yrityskohtaista kilpailuetuinfoa ja 21 kategoriaa

Alla on aiempaa tarkempi kilpailuetuanalyysi 20 kiinnostavan firman osalta, eli samoja firmoja mitä mainitsin aiemmassa viestissä ylempänä, mutta tarkennetuilla kilpailueduilla. Arvostuskertoimet on toistaiseksi jätetty vielä pois, sillä osakkeet liikkuvat melkoisella vauhdilla ja enkä ehtinyt varmentaa jokaista vielä tässä vaiheessa.

Artefaktissa v4 on merkitty syvennetyn kilpailuetuprofiilin firmat  -ikonilla. Listaan kaikki 20 alla, sillä joukossa on useita erittäin mielenkiintoisia vahvan kilpailuedun omaavia firmoja, joissa seuraan mahdollisia ostopaikkoja sekä pullbackeja esim liukuvien keskiarvojen tuntumaan (mm MA50, MA200 sekä EMA21 ja EMA9). Tuoreimmat arvostuskertoimet voi tarkistaa TradingView / Yahoo Finance/ finviz.com.

-ikonilla. Listaan kaikki 20 alla, sillä joukossa on useita erittäin mielenkiintoisia vahvan kilpailuedun omaavia firmoja, joissa seuraan mahdollisia ostopaikkoja sekä pullbackeja esim liukuvien keskiarvojen tuntumaan (mm MA50, MA200 sekä EMA21 ja EMA9). Tuoreimmat arvostuskertoimet voi tarkistaa TradingView / Yahoo Finance/ finviz.com.

1. Keyence (6861.T) — Teollisuusautomaation Apple

Talousluvut: FY2026 (päättynyt 3/2026): liikevaihto ¥1.17 biljoonaa (+10.4% YoY), nettotulos ¥445.2 mrd (+11.7%). Bruttokate 83.8%, operatiivinen marginaali 51.0%, nettokate 37.4%. Equity ratio 95.7%. Nolla velkaa. Markkina-arvo ~$121 mrd.

Kilpailuedun syvyys:

Keyencen vallihauta koostuu kolmesta toisiaan vahvistavasta kerroksesta joita ei ole kopioitu 50 vuodessa:

(1) Fabless + toimittajien eristäminen. Keyence ei omista tehtaita — se ulkoistaa kaiken tuotannon mutta eristää toimittajat toisistaan niin, ettei yksikään tiedä mitä kokonaistuotetta sen osa palvelee. Kilpailija voi ostaa saman komponentin mutta ei tiedä miten se integroituu.

(2) Suoramyynti = tietokilpailuetu. 8 000+ myynti-insinööriä ratkaisevat asiakkaiden ongelmia suoraan tehtaalla — ei jakelijoita. Keyence ymmärtää asiakkaiden ongelmat paremmin kuin kukaan. 70% tuotteista on “maailman ensimmäinen” tai “toimialan ensimmäinen”.

(3) Hinnoitteluvoima. Myy ratkaisua jonka ROI on mitattavissa, ei komponenttia. Siksi 83.8% bruttokate on kestävä — asiakas maksaa arvosta. 20+ vuotta yli 40% operatiivinen marginaali osoittaa mallin kestävyyden läpi syklien.

Vertailukohta muille: Jos mietit minkä tahansa automaatioyhtiön laatua, vertaa sen bruttokatetta Keyencen 83.8%:iin.

Teknisesti osake on breikannut 2021-2026 vuoden pitkästä trading rangesta 24.4.26 Q1 tulosjulkistusta seuranneen gap up:n seurauksena.

2. Harmonic Drive Systems (6324.T) — Robotiikan “Intel Inside”

Talousluvut: Liikevaihto ~¥60 mrd (~$400M). Markkina-arvo ~$3.8 mrd. ~60% globaali markkinaosuus strain wave -redusereissa. Markkina $1.85 mrd (2025) → $4.50 mrd (2034), CAGR 10.2%.

Kilpailuedun syvyys — ja sen haurastuminen:

Harmonic Drive on robotiikan “Intel Inside” — lähes jokainen humanoidirobotti (Tesla Optimus, Figure, UBTECH) käyttää sen redusereita nivelissä. Flexsplinen valmistaminen mikronien toleransseilla volyymissa on erittäin vaikeaa.

Mutta kilpailutilanne muuttuu merkittävästi:

Kiinalaiset haastajat (Leader Harmonious, BHDI) ovat saavuttaneet “lähes pariteetin tarkkuudessa ja kestävyydessä massatuotannossa”. Jefferies alensi suosituksen juuri Kiinan kilpailun takia. Timken/Spinea tarjoaa nyt “drop-in-yhteensopivuutta” — suoraa korvattavuutta. Nidec aloitti strain wave -tuotannon Kiinassa loppuvuodesta 2024.

Strateginen siirtymä: HDS siirtyy pelkkien reduserien myynnistä integroituihin aktuaattoreihin (moottori + reduseri + encoderi + ohjain). Kriittinen kysymys: ehtiikö HDS siirtyä integroituihin aktuaattoreihin ennen kuin kiinalaiset saavuttavat täyden pariteetin perusredusereissa? Aikaikkuna 1–2 vuotta.

Teknisesti osake on vahva ja se ottanut kaksi kertaa tukea nousevan MA50 päältä.

3. Intuitive Surgical (ISRG) — Robotiikan vahvin vallihauta

Talousluvut: Q1 2026: $2.77 mrd (+23% YoY), non-GAAP EPS $2.50 (+38%). 431 da Vinci -asennusta Q1:llä (232 dV5). Asennettu kanta 11 395 (+12%). Ion +39%. Markkina-arvo ~$151 mrd (pudonnut ATH:sta). Forward P/E 36x.

Kilpailuedun syvyys — neljä toisiaan vahvistavaa kerrosta:

(1) Kirurgien oppimiskäyrä. 50–150 leikkausta hallintaan. Sen jälkeen kirurgi ei halua opetella uutta järjestelmää. Jokainen uusi kirurgi joka koulutetaan da Vincille vahvistaa ISRG:n asemaa.

(2) CAPEX-lukitus. da Vinci 5 maksaa $1.5–2.5M. Sairaala käyttää järjestelmää 7–10 vuotta ja ostaa instrumentteja koko ajan.

(3) 86% toistuvaa tuloa. Partaterämalli — myy kone, tienaa instrumenteilla ja huollolla. Ennustettava ja kasvava tulovirta.

(4) Datan kerääminen. Valtava kirurginen data + AI = seuraavan sukupolven robottiavusteinen kirurgia. Kukaan kilpailija ei pääse tähän dataan käsiksi.

Stryker (Mako) kilpailee eri segmentissä (ortopedia vs. pehmytkudos) — molemmat voivat kasvaa rinnakkain. Riskit: GLP-1-lääkkeet (Ozempic) bariatriassa (~10% lasku), Kiina/Japani-hintapaine. Osake pudonnut merkittävästi ATH:sta — Forward P/E 36x alkaa olla kohtuullisempi.

Teknisesti osake on juuri nyt nousevan MA200 weekly päällä, eli mielenkiintoisessa paikassa. Osake on laskenut -33% alkuvuoden huipusta ja vaikuttaa mahdollisesti tekevän pohjausta.

4. Infineon Technologies (IFX.DE) — ~$500 puolijohdearvo per humanoidi

Talousluvut: FY2025: liikevaihto €14.7 mrd. Markkina-arvo ~€105 mrd. +125% osaketuotto 1v.

Kilpailuedun syvyys:

Infineon on ainoa suuri puolijohdeyhtiö joka on julkisesti kvantifioinut sisältönsä per humanoidirobotti: ~$500. Ja ainoa joka tarjoaa täyden tehoelektroniikkaporfolion: pii (Si), piikarbidi (SiC) JA galliumnitridi (GaN). Kilpailijat (TXN, STM, ON) ovat vahvoja yhdessä tai kahdessa mutta eivät kaikissa kolmessa.

Maaliskuussa 2026 Infineon laajensi NVIDIA-kumppanuutta “Physical AI” -arkkitehtuuriin: Infineon toimittaa moottorinohjauksen, MCU:t, tehojärjestelmät ja tietoturvan, NVIDIA aivot. Referenssiarkkitehtuurit määrittävät markkinan — kun robottivalmistaja valitsee NVIDIA Isaac + Infineon -alustan, se lukittuu Infineonin komponentteihin.

Miten eroaa kilpailijoista: TXN on laajempi (100 000+ tuotetta) mutta äärimmäisen laimennettu $276 mrd:n kokonaisuudessa. STM on vahva MEMS+MCU:issa mutta kapeampi tehoelektroniikkaporfolio. Infineon on kohdistetuin robotiikkaan.

Riskit: auto-syklisyys (>50% liikevaihdosta) ja +125% nousu hinnoittelee jo paljon sisään.

Teknisessä kuvassa osake nousi vahvasti huhtikuun alusta +138% ja on tuplahuipun teon jälkeen edelleen nousevan MA50 päällä, mutta ostopaine on selvästi vaimentunut kesäkuun alusta ja volyymi samalla pudonnut.

5. Vishay Precision Group (VPG) — Ainoa pure-play, binaarinen sijoitus

Talousluvut: Q1 2026: liikevaihto $84.4M (+17.6% YoY). Tilaukset $102M, book/bill 1.21 (sensorit 1.36). Ensimmäiset humanoidi-tilaukset $1.0M. Bruttokate 39.0%. Markkina-arvo ~$1.6 mrd. 52vk: $25.58–$151.78.

Kilpailuedun syvyys:

VPG on ainoa listattu pure-play voima- ja vääntöantureissa. Jokainen humanoidirobotti tarvitsee 20–40 tällaista anturia: nivelten vääntö, jalkapohjien paine, käsien puristusvoima. Micro-Measurements = maailman johtava venymäliuskabrändi vuosikymmeniä. Kaikki kilpailijat (FUTEK, Bota Systems, Kistler) yksityisiä.

Mutta rehellisyyden nimissä — tämä on binaarinen sijoitus:

$1M humanoiditilausta on proof-of-concept mutta absoluuttisesti mitätön. Bruttokate 39% ei osoita poikkeuksellista hinnoitteluvoimaa (vrt. Keyence 83.8%). Osake noussut ~500% vuodessa ja pudonnut äskettäin $150 → $122 yhdessä päivässä (-15.6%).

Jos humanoidibuumi skaalautuu → VPG on väistämätön voittaja. Jos viivästyy 3–5v → nykyhinta vaikea perustella. Novanta (NOVT) on turvallisempi vaihtoehto samaan teemaan.

Teknisesti osake on ollut yksi vahvimmista nousijoista (huhtikuun alusta +255%), mutta tällä viikolla tehdyn ATH tason (151,64$) jälkeen osake putosi -15,5% viime torstaina ja myyntivolyymi kasvoi. Kilpailuetujen puolesta selkeästi yksi kiinnostavimmista osakkeista koko sektorilla, mutta tulevien vuosien kasvun hinnoittelu tapahtui liian nopeasti. MA50 daily on 106,50$ paikkeilla. TOP5 listan osake, mutta huonohko risk reward näillä tasoilla.

6. Renishaw (RSW.L) — Näkymätön pullonkaula

Talousluvut: Liikevaihto ~£690M (~$870M). Markkina-arvo ~$3.9 mrd. R&D 13–16% liikevaihdosta. ~5 000 henkilöä.

Kilpailuedun syvyys — miksi markkina ei vielä näe tätä:

Renishawia seurataan CNC-mittaus- ja 3D-tulostusyhtiönä, mutta sen RESOLUTE/ATOM-encoderisarja on kriittinen robotiikalle. Absoluuttinen encoderi tietää tarkan asemansa heti käynnistyksen jälkeen ilman referenssihakua — turvallisuuskriittistä: jos robotti käynnistyy uudelleen virheen jälkeen, sen pitää tietää missä nivelet ovat välittömästi.

Lähimmät kilpailijat (Heidenhain, Baumer) ovat yksityisiä. Renishaw on käytännössä ainoa merkittävä listattu pure-play tarkkuusenkoodereissa. R&D 13–16% liikevaihdosta on huomattavasti korkeampi kuin kilpailijoilla — jatkuva teknologinen etumatka.

Lisäkulma: neuroimplanttielektrodit ja metallien 3D-tulostus — pieniä mutta korkean potentiaalin alueita.

Piilotettu robotiikkaosake joka hinnoitellaan CNC-mittausyhtiönä. Jos robotiikkamarkkina kasvaa, encoderi-divisioonan uudelleenarvostus voi olla merkittävä.

Teknisesti hieman laskeva volyymi, laskevat EMA9 ja EMA20 ja kurssi on niukasti MA50 alla (joka edelleen vahvasti nouseva). Konsolidaatio jatkunut huhtikuun alun nousupyrähdyksen jälkeen n. 2 kuukautta. Oman seurantalistan TOP 5 joukossa.

7. Allegro MicroSystems (ALGM) — Robottinivelen kahden kerroksen piiri

Talousluvut: FY2026: $890M (+23% YoY). Q4: $243M (+26%), non-GAAP EPS tuplaantui. e-Mobility +46%, datakeskukset 14% (ATH). Markkina-arvo ~$10.3 mrd.

Kilpailuedun syvyys:

Allegro yhdistää magneettiset asentoanturit ja motor driverit samalle piirille — harvinainen “kahden kerroksen” kyky. Yksi IC sekä mittaa moottorin aseman (anturi) että ohjaa sitä (driver). Robottinivelessä tämä tarkoittaa yksinkertaisempaa suunnittelua, vähemmän komponentteja ja nopeampaa ohjaussilmukkaa.

TMR-teknologia (Tunnel Magnetoresistance) on seuraava sukupolvi: parempi tarkkuus, laajempi ilmavälin toleranssi, alhaisempi tehonkulutus. Kriittistä kompakteissa robottinivelissä.

Cognexin ex-CEO nimitetty hallitukseen — suora strateginen robotiikkasignaali. 75% design win:eistä strategisista fokusalueista.

TXN ja Infineon ovat suurempia mutta kummankaan sensor+driver-integraatio ei ole yhtä tiivis. Allegro on spesifimpi peli humanoidirobottien niveliin.

Suht nopean nousun jälkeen osake on pudonnut -26% muutamassa päivässä ATH huipusta. MA50 tuki toiminut matkan varrella jo kaksi kertaa ja nouseva MA50 sijaitsee n. 50$ paikkeilla (osake nyt 55,50$).

8. BorgWarner (BWA) — 48V-robotiikan aliarvostetuin pelaaja

Talousluvut: Liikevaihto ~$14 mrd TTM. Markkina-arvo ~$13.0 mrd. Forward P/E ~10.85. P/S ~0.9x.

Kilpailuedun syvyys — miksi markkina ei näe tätä:

Humanoidirobotit käyttävät täsmälleen samaa 48V-arkkitehtuuria kuin autojen mild-hybrid. BWA on tämän arkkitehtuurin globaali markkinajohtaja. 48V-moottorit, invertterit, DC/DC-muuntimet, akun hallintajärjestelmät — kaikki suoraan sovellettavissa robotiikkaan.

Sijoittajat hinnoittelevat BWA:n puhtaana autoteollisuuden syklisenä yhtiönä eivätkä anna mitään arvoa robotiikka-upsidelle. P/S ~0.9x on edelleen yksi halvimmista listalla. Robotiikka-optio on käytännössä “ilmainen” nykyhinnalla — aktivoituu vain jos humanoidibuumi toteutuu.

Riski: autoteollisuuden syklisyys ja EV-siirtymän epävarmuus painavat. Aikajänne 2–5 vuotta.

Teknisesti kiinnostava osake sijaitsee niukasti nousevan MA50 alla. MA50 on toiminut tukena jo yli vuoden ja osake noussut aika tasaisesti tuloskasvun seurauksena. Kurssi ATH tason alapuolella n. -20% ja tämä on itsellä tarkassa seurannassa.

9. TDK Corporation (6762.T) — Robotin koko pino yhdeltä toimittajalta

Talousluvut: FY2026: liikevaihto ¥2.50 biljoonaa (+13.6% YoY, ennätys). Markkina-arvo ~$33.6 mrd. ~100 000 henkilöä.

Kilpailuedun syvyys:

TDK on ainoa yhtiö maailmassa joka tarjoaa robottivalmistajalle neljä kriittistä kerrosta samasta talosta: NdFeB-magneetit (moottoreihin) → MEMS-anturit (tasapainolle, InvenSense, #3 globaalisti) → pietsosähköiset haptiikka-aktuaattorit (tuntoaistille, PowerHap) → ladattavat akut (tehonsyötölle).

PowerHap-pietsoanturit voivat toimia sekä antureina (tunnistavat kosketuksen) ETTÄ aktuaattoreina (tuottavat värinäpalautteen) — täsmälleen se teknologia jota robotin sormet tarvitsevat “tunteakseen” esineitä. SmartRobotics™ RoboKit1 -alusta luo ekosysteemilukitusta.

Ferriittiteknologian keksijä (1935). Ennätystulos FY2026. Riski: erittäin diversifioitu konglomeraatti, robotiikka on edelleen pieni osa kokonaisuudesta.

Teknisesti kiinnostava tämäkin. Nousu on vaimentunut ATH tason jälkeen ja kurssi on ollut konsolidaatiossa noin kuukauden.

10. Yaskawa Electric (6506.T) — Ainoa servo+robotti -vertikaali

Talousluvut: Liikevaihto ~¥580 mrd (~$3.9 mrd). Markkina-arvo ~$12 mrd. Perustettu 1915, Kitakyushu.

Kilpailuedun syvyys:

Yaskawa on ainoa suuri robottivalmistaja joka suunnittelee ja valmistaa myös omat servomoottorit (Σ-sarja, Sigma-7/8). Tämä vertikaalinen integraatio tarkoittaa, että Yaskawa ymmärtää koko ketjun — moottorin fysiikasta ohjausalgoritmin kautta robottiniveleksi.

Humanoidirobottien nivelet ovat käytännössä pieniä servomoottori+reduseri+encoderi -yhdistelmiä. Yhtiö joka hallitsee servoteknologian ja liikesuunnittelun samanaikaisesti on parhaassa asemassa suunnittelemaan humanoidien aktuaattoreita. Myös taajuusmuuttajat ja teollisuusdrivet.

Vertailu Fanuciin: Fanucin marginaalit korkeammat (~45% gross) mutta Fanuc ostaa servonsa ulkopuolelta. Yaskawan vertikaali on syvempi. Molemmat ovat hyviä mutta eri syistä. Perustettu 1915 — yli 100 vuoden kokemus sähkömoottoreista.

11. Nabtesco (6268.T) — RV-reduserien duopolin toinen puolisko

Talousluvut: Liikevaihto ~¥320 mrd (~$2.1 mrd). Markkina-arvo ~$4 mrd. ~60% globaali markkinaosuus RV-redusereissa.

Kilpailuedun syvyys:

Nabtesco ja Harmonic Drive muodostavat robotiikan reduserien duopolin. Jako on selkeä: HDS hallitsee pienet nivelet (ranteet, sormet) strain wave -redusereillä, Nabtesco isot nivelet (lonkat, polvet, olkapäät) RV-redusereillä.

RV-reduseri on jäykempi, kestävämpi ja tarkempi raskaassa kuormituksessa. Humanoidirobotissa molempia tarvitaan — alaraajat RV, yläraajat harmonic. ~60% isojen teollisuusrobottien nivelistä käyttää Nabtescon reduktoria. Fanuc, ABB, KUKA, Yaskawa kaikki asiakkaita.

Sama Kiina-riski kuin HDS:llä mutta RV on monimutkaisempi valmistaa — Nabtescon etu voi kestää pidempään. Japanilaiset robottivalmistajat eivät vaihda toimittajaa helposti kriittisessä komponentissa.

Nabtesco on tehnyt nousua 2025 alkupuolelta lähtien ja matkalle on mahtunut 2 kpl -30% laskuja, jotka ovat ottaneet tukea juuri MA200 dailyn yläpuolelta, joten nousutrendi on pysynyt voimissaan. Kiinnostava osake pidempään robotiikkasalkkuun.

12. NXP Semiconductors (NXPI) — Robotiikan turvallisuusarkkitehti

Talousluvut: Q1 2026: $3.18 mrd (+12% YoY). FY2025: $12.27 mrd. Markkina-arvo ~$58–75 mrd.

Kilpailuedun syvyys:

NXP:n kilpailuetu perustuu turvallisuussertifiointeihin joita kilpailijoilla ei ole. S32-MCU:t ovat sertifioitu IEC 61508 SIL3 ja ISO 26262 ASIL D — tiukimmat teollisuuden ja autoteollisuuden standardit. Jos robottinivel liikkuu odottamattomasti, NXP:n safety-MCU:t estävät vahingon.

Maaliskuussa 2026 NXP ja NVIDIA julkaisivat yhteisen robotiikka-arkkitehtuurin: NVIDIA hoitaa korkean tason AI:n, NXP reaaliaikaisen ohjauksen ja turvallisuuden. Tämä lukitsee robottivalmistajat NXP:n piireihin kun he valitsevat NVIDIA Isaac -alustan.

Kinexis-laakeriton moottorisensori on uniikki — kukaan muu ei tarjoa vastaavaa. Microchip kilpailee MCU/FPGA:issa mutta ei tarjoa vastaavia safety-sertifiointeja. Renesas vahva Japanissa mutta heikompi NVIDIA-kumppanuudessa.

Teknisesti osake on pudonnut ATH 340$ huipuista n. -20% ja on avoimen tulosjulkistus gapin sisällä sekä EMA9, EMA21 ja MA50 alapuolella. Seurannassa, miten kurssi käyttäytyy ja käykö täyttämässä gapin sekä testaamassa MA200, jotka ovat suunnilleen samassa tasossa 240-245$ paikkeilla.

13. Novanta (NOVT) — “Turvallisempi VPG” kolmella kasvumoottorilla

Talousluvut: Q1 2026: $257.7M (+10.4% YoY). Tilaukset +37%, uudet tuotteet +50%. Adj. EBITDA 22.2%. Operatiivinen kassavirta +63%. Markkina-arvo ~$5.76 mrd.

Kilpailuedun syvyys:

Novanta tarjoaa kolme erillistä kasvumoottoria:

(1) Robotiikka: ATI Industrial Automation = 6-akselin F/T-anturien standardi. Jokainen suuri robottivalmistaja (Fanuc, ABB, KUKA, UR) käyttää ATI:n antureita. Sama “de facto -standardi” -asema kuin Harmonic Drivella redusereissa.

(2) AI-infrastruktuuri: Laseriohjaus AI GPU -sirujen testaukseen (probe card -tuotanto) ja EUV-litografiaan. Suora hyöty AI-buumista ilman robotiikkariippuvuutta.

(3) Kirurgiarobotiikka: 53% liikevaihdosta lääketieteellisistä laitteista — defensiivinen ja kasvava segmentti.

Miksi turvallisempi kuin VPG: Jos humanoidibuumi viivästyy 3–5 vuodella, Novanta kestää koska AI-infra ja kirurgia kasvavat joka tapauksessa. Mutta jos buumi toteutuu nopeasti, VPG nousee enemmän puhtaampana altistuksena.

Osake on sahannut hyvän Q1 tuloksen pompun jälkeen n. 2 kuukautta 20$ rangessa 150-170$ välillä. Verrokki VPG on kerännyt suurimman osan sensoreihin sijoittavien rahoista. Osake on erityisen kiinnostava ja kuuluu TOP 5:een omalla listalla.

14. Ouster (OUST) — Physical AI:n sensorialusta

Talousluvut: Q1 2026: $48.6M (+49% YoY). Bruttokate parantunut ~40–43% (oli aiemmin negatiivinen!). $175M käteistä, nolla velkaa. 13. perättäinen kasvukvartaali. Markkina-arvo ~$3.2 mrd.

Kilpailuedun syvyys — ja rajat:

Kolme kilpailuetua jotka erottavat Ousterin:

(1) DoD-hyväksytty lista — kiinalaiset kilpailijat eivät ole. Jokainen liittovaltion infrahanke ohjautuu Ousterille. Vallihauta kirjoitettu lakiin.

(2) Rev8 natiivi väri — ainoa LiDAR joka tuottaa värikuvaa suoraan ilman erillistä kameraa. Yksinkertaistaa järjestelmäarkkitehtuuria.

(3) Benchmark 10v/100k+ sopimus — todistaa skaalautumiskyvyn massatuotannossa.

Mutta: edelleen tappiollinen, korkea volatiliteetti (±15–20% päivässä), ja Luminar/Innoviz ovat solmineet isompia autosopimuksia. “Kaikki tai ei mitään” -tyyppinen sijoitus. FIFA 2026 MM-kisaprojekti ja 700+ BlueCity-kohdetta osoittavat konkreettista kysyntää.

Isojen liikkeiden osake ja meneellä viikolla kahdessa päivässä noustiin +50% ja yhdessä päivässä tultiin -17% alas. X:ssä suht suosittu osake ja usein mainittu. Treidaajalle erityisen kiinnostava osake nopeiden liikkeidensä ansiosta.

15. Cognex (CGNX) — Konenäön pure-play käännöspisteessä

Talousluvut: Q1 2026: $268M (+24% YoY). Adj. EPS $0.34 (+113%). Q2 ohjeistus $290M (8% yli konsensuksen). FY2025: $994M. Markkina-arvo ~$11.3 mrd.

Kilpailuedun syvyys:

Konenäön ainoa merkittävä listattu pure-play. In-Sight-konenäkö ja VisionPro-ohjelmisto tunnistavat vikoja, lukevat tekstiä ja mittaavat etäisyyksiä tekoälyllä. AI-pohjaiset työkalut (edge learning, deep learning) laajentavat markkinaa merkittävästi — aiemmin konenäkö vaati erikoisosaamista, nyt AI tekee sen helpommaksi.

Operatiivinen käänne on todellinen: 7 perättäistä kvartaalia marginaaliparannusta, EPS +113%. JPMorgan nosti Overweight. Narratiivin muutos käynnissä: “halvasta syklisestä” → “kasvavaksi AI-vision-yhtiöksi”.

Vertailu Keyenceen: Keyence 15x suurempi ja marginaalit ylivertaiset (83.8% vs. ~68% bruttokate). Mutta Cognex on puhtaampi konenäkö-peli ja halvempi suhteessa kasvuun.

Teknisesti koko 6 kuukauden nousu on pysytty suunnilleen MA50 päällä, eli nousutrendi on ollut voimissaan. Viikkotasolla ostovolyymi on ollut selkeässä kasvussa.

16. Rocket Lab (RKLB) — Iridium muuttaa yhtiön DNA:n

Talousluvut: Liikevaihto ~$500M TTM (ennen Iridiumia). Markkina-arvo ~$60 mrd (sis. Iridium-diluutio). Iridium-yritysosto $8 mrd (cash+osake, ilmoitettu 29.6.2026). Iridium: $883–916M liikevaihto, $483–500M EBITDA, ~55% EBITDA-marginaali.

Kilpailuedun syvyys — kolme transformatiivista muutosta:

(1) SaaS-tyyppinen toistuva tulovirta. Iridiumin 2.5 miljoonaa tilaajaa maksavat kuukausimaksuja — ennustettavaa ja kasvavaa. EBITDA-marginaali ~55% on poikkeuksellista.

(2) Globaali verkko. 66 LEO-satelliittia kattavat koko maapallon — kriittistä autonomisille järjestelmille (kaivosrobotit, merenkulku, drooniparvet, IoT) jotka toimivat matkapuhelinverkkojen ulkopuolella.

(3) L-kaistan spektrioikeudet. Regulaattoreiden myöntäminen kestää vuosikymmeniä — näkymätön vallihauta jota on lähes mahdoton hankkia.

Kolmen pilarin strategia: laukaisut (Electron #2 maailmassa, Neutron kehitteillä) + avaruusjärjestelmät + satelliittiviestintä. Kukaan muu listattu yhtiö ei tarjoa vastaavaa vertikaalia.

Riskit: $8 mrd yritysosto on valtava suhteessa RKLB:n kokoon, integraatioriski merkittävä, velkaantuminen kasvaa, Neutronin aikataulu epävarma.

Osake ehti laskea -46% huipusta kuukaudessa, kun ostin osaketta treidiksi 81$. Seuraavana päivänä RKLB ilmoitti ostaneensa Iridiumin ja sijoitustarina muuttui päivässä treidistä pidemmän välin kiinnostavaksi yritykseksi. Osake on edelleen salkussa ja tällä hetkelllä arpoo suuntaan MA50 alla ja nousevaksi kääntyneen EMA9 päällä n. 100$ hinnoissa.

17. MP Materials (MP) — Geopoliittinen ase magneettien sodassa

Talousluvut: Liikevaihto ~$250M TTM. Markkina-arvo ~$9.5 mrd. Mountain Pass, Kalifornia + Fort Worth TX.

Kilpailuedun syvyys:

MP on ainoa integroitu rare earth → NdFeB-magneetti -ketju Yhdysvalloissa. Kiina hallitsee 85–90% maailman jalostuksesta. Lokakuussa 2025 Kiina asetti uudet vientirajoitukset. Humanoidirobotissa 2–3x enemmän NdFeB-magneetteja kuin sähköautossa (CEO:n arvio). Teslan Optimus-viivästykset liittyvät osittain tähän.

Mutta rehellisyyden nimissä: MP:n kilpailuetu on geopoliittinen, ei teknologinen — magneettien valmistus on tunnettua teknologiaa. Jos Kiinan vientirajoitukset höllentyvät, preemio pienenee. $9.5 mrd markkina-arvo $250M liikevaihdolla on kireä.

Neo Performance Materials (NEO) on EU-vaihtoehto: jalostus Virossa (Silmet), ainoa merkittävä EU-laitos. Pienempi mutta KOID-rahaston paras tuotto (+159%). Dy/Tb-sekoitteet kriittisiä magneettien lämpötilakestävyydelle.

Osake ei ole tehnyt 11kk aikana juuri mitään muuta, kuin sahannut ylös ja alas sen jälkeen kun Trumpin hallinto otti yhtiön poliittiseksi pelinappulaksi. Henkilökohtaisest en ole ollut kovin kiinnostunut yrityksestä, enkä ole perehtynyt siihen juuri yhtään.

18. AeroVironment (AVAV) — Droonien #1 laskuputkessa — mahdollisuus vai ansa?

Talousluvut: Q4 FY2026: $641.6M (>2x YoY). FY2027 ohjeistus: $2.125–2.225 mrd. Tilauskanta $1.2 mrd (+65%). Markkina-arvo ~$9.66 mrd. Osake -50% huipuista.

Kilpailuedun syvyys:

Switchblade-loitering-asejärjestelmät ovat muuttuneet Ukrainan sodan myötä “must-have”:ksi jokaiselle länsimaiselle armeijalle — tuotanto 1 200/kk. BlueHalo-yritysosto (2025) laajensi radikaalisti: LOCUST-laser, avaruusviestintä, kyberpuolustus, C4ISR. Nyt laajin autonomisten järjestelmien portfolio: ilma, maa, meri, avaruus ja kyber.

Miksi osake on pudonnut 50%: SCAR-ohjelman arvopaperikanne + BlueHalo-integraation marginaalipaine (bruttokate ~22% vs. historiallinen 30%+). CEO Nawabi vakuuttaa marginaalien paranevan integraation edetessä.

$1.2 mrd rahoitettu tilauskanta (+65%) ja FY27 ohjeistus $2.1–2.2 mrd osoittavat aggressiivista kasvua. Jos uskot taktisten droonien kysyntään, -50% huipuista voi olla mahdollisuus. Oikeusriski on avoin kysymys.

AVAV ehti laskea ennen hyvää tulosta -67% huipusta. Yhtiö sai hyvää nostetta tuloksesta ja hyvin mahdollista, että pohjat on nyt tehty. Osake on kammennut MA50 päälle ja saatan ottaa siitä treidin, jos osake backtestaa MA50 ja saa siitä tukea (n. 175$). Kokonsa ja ehkä potentiaalinsa puolesta Kratos on jopa hieman kiinnostavampi.

19. Arbe Robotics (ARBE) — 4D-radar toimii missä LiDAR ei

Talousluvut: Varhainen vaihe, minimaaliset tulot. Markkina-arvo ~$300M. Haifa, Israel.

Kilpailuedun syvyys:

Ainoa listattu pure-play 4D-kuvantavassa radarissa. 2304-kanavainen vastaanotin + 48-kanavainen lähetin tuottavat LiDAR-tasoista kuvaa mutta toimivat sateessa, sumussa, pölyisessä ympäristössä ja pimeässä — olosuhteissa joissa optinen LiDAR on käytännössä sokea.

Relevanttia robotiikalle koska robotit toimivat todellisissa ympäristöissä, eivät laboratorioissa. 4D-radar täydentää LiDARia tavalla jota kukaan muu listattu yhtiö ei tarjoa yhtä spesifisti.

Riski: erittäin pieni yhtiö, ohuet tulot, hidas radar-teknologian adoptio. Wild card -sijoitus.

Osake on laskenut erittäin rajusti ja yllätyin siitä miten paljon. Claude nosti tämän kuitenkin toistuvasti listalle, samoin eräs foorumin käyttäjä, joten lienee syytä perehtyä olisko tästä sijoitukseksi jos/kun robotiikka treidi alkaa kiihtyä. Toistaiseksi ollaan kuitenkin pohjamudissa MA50 alla ja suunta on hyvin epäselvä.

20. Moog Inc. (MOG.A) — Ilmailuluokan aktuaattorit robottiniveliin

Talousluvut: TTM: $4.17 mrd. Q1 2026: +21% YoY. Tilauskanta $5+ mrd (ATH). FY2026 ohjeistus: $4.3 mrd, adj. EPS $10.60. Markkina-arvo ~$13.5 mrd.

Kilpailuedun syvyys:

Moog suunnittelee ja valmistaa sähkömekaanisia, hydraulisia ja hybridaktuaattoreita joita käytetään suoraan robottien nivelissä. Ilmailu- ja puolustussertifioinnit (F-35, ohjusjärjestelmät, sukellusveneet, satelliitit) edustavat vuosikymmenten kokemusta äärimmäisistä olosuhteista — kyvykkyyksiä joita ei kopioida nopeasti.

$5+ mrd ennätyksellinen tilauskanta antaa näkyvyyttä useiksi vuosiksi. KraneShares KOID-rahaston top-10 positio. Yhteistyö Niron Magneticsin kanssa harvinaisten maametallien vapaisiin magneetteihin. Kaikki neljä segmenttiä (Space & Defense, Military Aircraft, Commercial Aircraft, Industrial) kasvoivat Q1:llä.

Teknisesti yksi puhtaimmista nousijoista ilman isompaa volaa mikä viittaa siihen, että ostajina ovat olleet instituutiot ja myyjiä on ollut vähän. 1,5kk nousun ajan on pysytty koko matka EMA9 päällä ja viime torstain laskupäivänä pysyttiin siellä edelleen, vaikka myyntipaine hieman kasvoi. TOP5 osake teknisen käyttäytymisensä puolesta.