I den här tråden kan vi diskutera fossila och fissila bränslen, metaller och skog, fiske och jordbruk, samt all annan primärproduktion och relaterade ämnen.

Flyttar några meddelanden:

3 gillningar

Jag vet inte om det skulle passa i den här tråden, men enligt mig är det ganska bra tweets från Calvin på Tankerdata:

Edit. Lägger upp det här nu eftersom tweeten verkar ha startat en diskussion om Oroco, som är bekant för många Inderes-användare:

9 gillningar

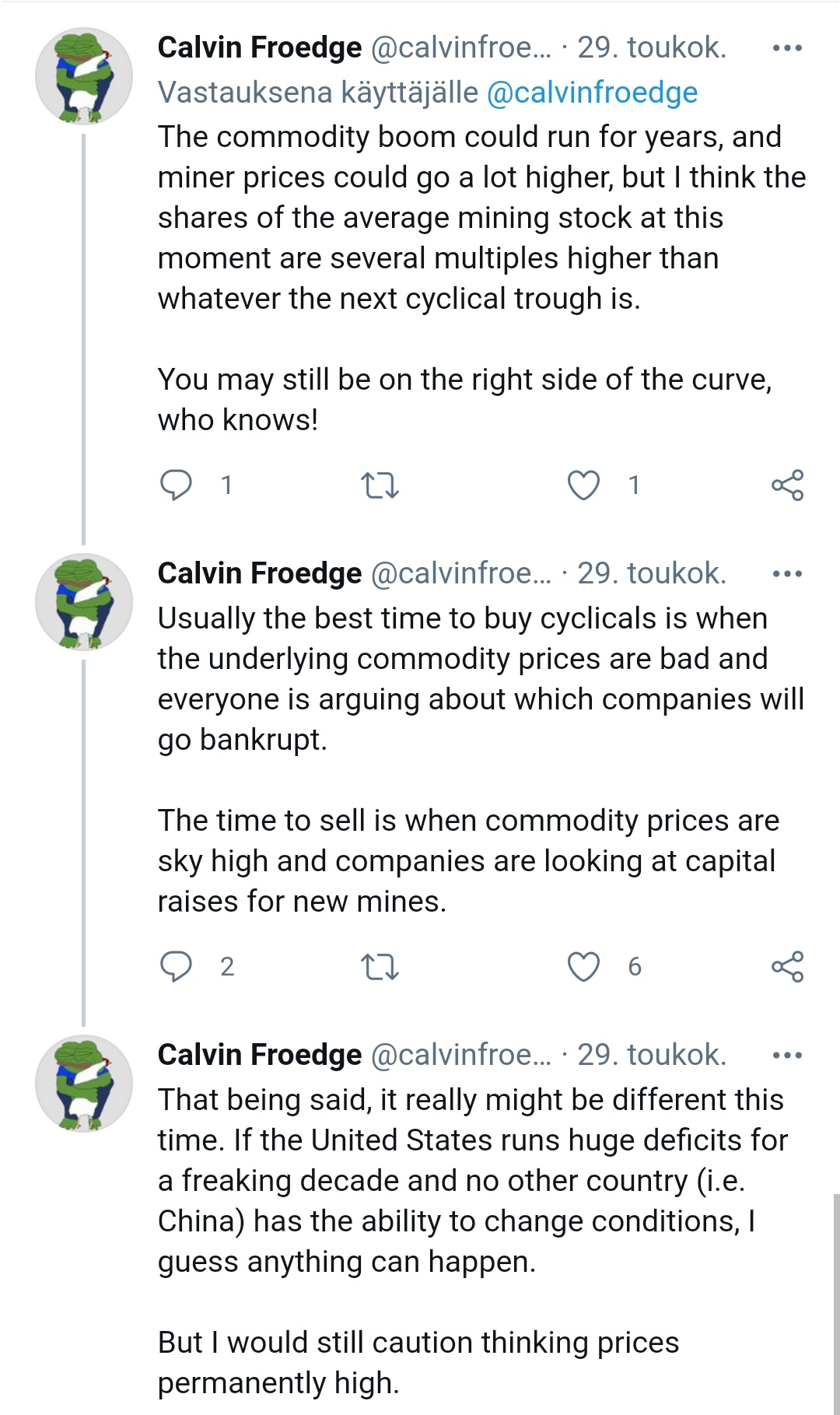

Att förutsäga framtiden är väldigt svårt ![]() GS förutspår återigen att efter flera års lidande på råvarumarknaden skulle en ny supercykel äntligen vara på väg att börja.

GS förutspår återigen att efter flera års lidande på råvarumarknaden skulle en ny supercykel äntligen vara på väg att börja.

https://www.reuters.com/article/us-metals-supercycle-ahome-idUSKBN29A1QM

Det skulle för övrigt vara ganska tråkigt för råvaruinvesterare om den nuvarande pristoppen bara skulle vara i ett år efter den torra period som började 2013-2014, och de kommande 10 åren också bara skulle vara lidande. Det skulle faktiskt låta väldigt konstigt för mig, eftersom vi, inflationsjusterat, fortfarande är väldigt långt från topparna och investeringarna i råvaror har varit mycket måttliga de senaste åren.

6 gillningar

Den sista meningen du skrev var enligt min mening den viktigaste. Mänskligheten måste i framtiden gå över från fossila bränslen, men investerarens uppgift är att tjäna pengar ![]()

Övergången från oljeanvändning till förnybart är ett monumentalt projekt som kommer att ta decennier. Bara att bygga de produktionskedjor som behövs för elbilar tar cirka tio år, så oljeförbrukningen kommer inte att upphöra på ett tag, hur gärna vi än skulle vilja det i västvärlden. Just nu är det svårt att inte vara en oljebull, när alla tecken pekar på en betydande prisuppgång inom ett år.

7 gillningar

Jag flyttar @Musta_leijona hit

Det svaret var alltså till dig, @kelkka.

3 gillningar

Ännu mer om olja. Det pågår en väldigt märklig situation i USA, där oljebolag går i konkurs trots att oljepriset redan är på en ganska acceptabel nivå. Skifferoljeproduktionen minskar nämligen väldigt snabbt om det inte görs kontinuerliga underhållsinvesteringar, och ett års paus i investeringarna kan innebära att ditt företags produktion sjunker med 50%. Många mindre aktörer tål därför inte ens ett års störning i oljepriset, och i USA står många oljebolag inför en balansräkningsstädning, och produktionen kan därför inte ökas omedelbart.

4 gillningar

Jag har själv också tittat på Exxon med det ögat sedan en vän nämnde för ett par månader sedan att han köpte det för fyrtio i höstas. Han nämnde i stort sett samma skäl som du har pratat om: olja kommer att behövas oväntat länge, och om man inte investerar i produktionen på grund av att det är omodernt, kommer det att stödja priset. Ur aktieägarens synvinkel är det logiskt att Exxon pumpar olja tills branschen någon gång i en avlägsen framtid verkligen börjar tyna bort.

Jag håller också med om att det är två helt olika saker hur jag skulle önska att världen vore, och hur den faktiskt är. Jag anser att klimatförändringen är mänsklighetens största hot, och jag skulle önska att den bekämpades mer aggressivt. Men även om jag inte skulle tycka om Exxons verksamhet, om den är tydligt undervärderad, är jag intresserad. (Å andra sidan har jag också gränser, jag skulle förmodligen inte investera i ett tobaksbolag till vilket pris som helst.) Anledningen till att jag inte har köpt ännu är min största svaghet som investerare, det vill säga att det är psykologiskt svårt för mig att köpa ett företag som har stigit betydligt på sistone.

Jag skulle ännu vara intresserad av att höra din sammanfattning av Exxons utsikter på en 20-30 års sikt. Är den nuvarande utdelningen hållbar?

6 gillningar

Angående banker (bl.a. GS) och olja, vet du varför banksektorns kurs verkar vara klistrad vid energisektorns utveckling – är det så att deras pengar är investerade där, eller vad kan det bero på (om det inte är en slump)?

3 gillningar

Att försvåra lån spelar direkt i händerna på skurkstater. Iran, Saudiarabien och Putin skrattar i mjugg.

Dessutom kommer ett stopp för investeringar genom att stänga av penningkranarna att öka prispressen. Jag skulle inte anse det omöjligt att vi ser en ny oljekris och att dessa banditer får hela världen på knä igen. Den explosiva tillväxten i USA:s produktion har bidragit till att hålla världsekonomin uppe. Nu hindrar Biden och andra dygdsignaliserande nyttiga idioter gasledningsprojekt i sitt eget land, samtidigt som de ger grönt ljus åt Putins rör.

@Musta_leijona Det bästa sättet att få dessa skurkstater i schack är just genom att torka ut efterfrågan på olja och gas. EU strävar också, så vitt jag vet, efter oberoende från rysk gas genom att stödja förnybar energi. Att bli av med olja och gas kan gå förvånansvärt snabbt om tillräckligt med medel pumpas in i vetenskaplig forskning. I populistiskt styrda stater har man dock tenderat att kväva vetenskapsbaserat beslutsfattande och forskningsfinansieringen skärs ned kontinuerligt. Det blir off-topic igen, så inget mer om detta.

4 gillningar

Man måste alltid balansera med rötstater. Putin är oförutsägbar och förstår att folket borde hållas kvar i brödfödan åtminstone i viss mån för att undvika de värsta oroligheterna. Politiken kan bli oförutsägbar om en arg hund trängs in för mycket i ett hörn.

Jag kan säga att råvarusektorn inte intresserar mig det minsta. Tillräckligt billigt kan det gå, men ur investerarens synvinkel alldeles för många negativa faktorer. För många investeringar, för cykliskt, känsligt för politisk korruption, ingen prissättningskraft etc.

4 gillningar

Ja, den här konkursvågen har kommit som lite av en överraskning för mig. Å andra sidan är detta också en bullish sak på kort sikt. Nu finns tillgångar tillgängliga till reapris för dem som överlever.

Dessutom har många redan meddelat att man kommer att vara selektiv med investeringar när skuldberget som coronan orsakade rivs ned. När efterfrågan förväntas fortsätta att växa bra här, kan produktionen inte hänga med i samma takt, vilket återigen sätter press på priset.

3 gillningar

Visst torkas efterfrågan på rysk gas ut just nu med Nord Stream 2-ledningen :D. Européerna är duktiga på att signalsända dygd, eftersom medborgarna sväljer det utan att klaga. Sanningen är sedan annorlunda, eftersom korrupta européer, inklusive finländare, accepterar pengar från rövarstater (Esko Aho, Lipponen och Tysklands tidigare president är nu exempel).

Finlands elproduktion är också i så dåligt skick att man under vintern skaffar en enorm mängd från Ryssland. Och hur producerar Ryssland den elen ![]() ? Men detta rör inte en miljömedveten person från Helsingfors.

? Men detta rör inte en miljömedveten person från Helsingfors.

En del av hypen kring förnybara energikällor är bara politiker som samlar poäng när de försöker övertyga sina medborgare om sina hårda åtgärder mot klimatförändringar. Green Deal-pengarna och annat går dock till största delen någon annanstans än till utveckling av förnybara energikällor.

Dessutom hjälper inte Europas “förgröning” särskilt mycket när Kina och Indien ökar användningen av olja och andra fossila bränslen enormt. Visst, de är så långt borta, så vi kan blunda för den verkligheten.

Jag ser oljans framtid på medellång sikt som mycket positiv. Visst finns det risker, men jag tror att de är överdrivna. Generellt sett, när en sektor är ordentligt hatad, kan det innebära ett bra köpläge.

4 gillningar

Verkar vara en tillfällighet.

Öh, alltså, jag är inte ens säker på att Finland kommer att finnas om 20-30 år, än mindre något börsbolag ![]() Att förutsäga bara 12 månader framåt är jävligt svårt.

Att förutsäga bara 12 månader framåt är jävligt svårt.

Dessa saker du nämner är samtidigt också skäl att investera i råvarusektorn. Stora investeringsbehov gör det svårt att etablera sig i branschen och höjer värdet på framgångsrika företag, eftersom det är svårt att starta nya. Cykler och politiskt mygel skapar oemotståndligt bra tillfällen när aktierna är helt felprissatta. Bristen på prissättningsmakt innebär att din produkt alltid säljs, och konkurrenter kan inte hota ett överlägset företags position.

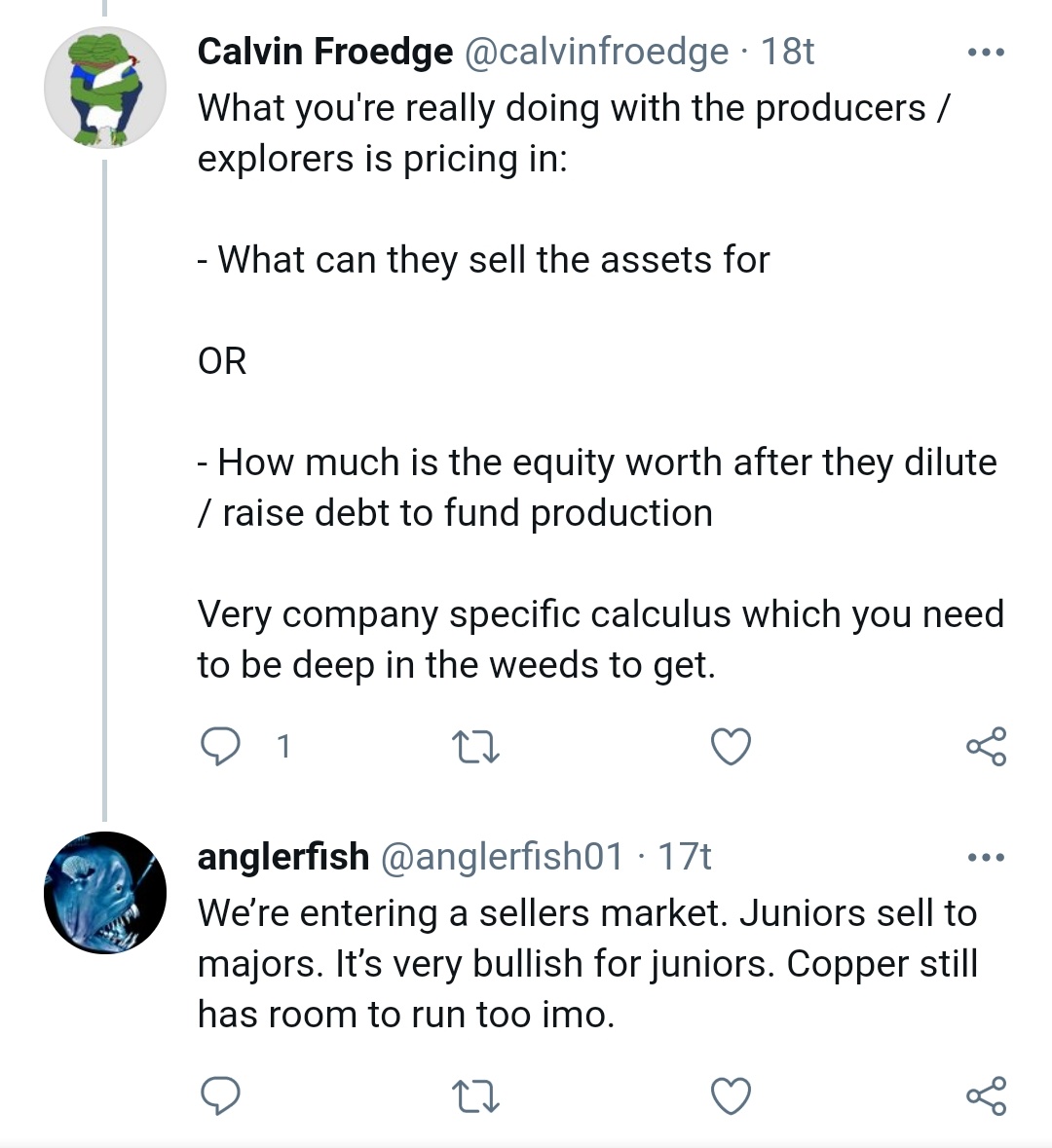

Nu när @Seinakadun_Keisari har väckt Inderes-forumets intresse för gruvaktier och särskilt koppar efter OROCO-tråden, har nya trådar om gruvbolag börjat dyka upp varje vecka. Branschen är ju djävulskt svår och riskfylld, så det finns gott om att studera. MiningStockEducation släppte lägligt nog en högkvalitativ timslång video om hur gruvforskningsbolag bör värderas. Som tidigare nämnts är denna sektor utmanande och risken är betydande, men belöningen är naturligtvis därefter:

8 gillningar

Låt det konstateras här att jag själv har en mycket hög tröskel att investera i något annat gruvbolag, även om uransidan lockar mig lite igen.

I gruvbolag tar du bolagsrisk och råvarurisk i samma paket, men under gynnsamma förhållanden får du naturligtvis också fördelarna med en multiplikator.

4 gillningar

Om branschen intresserar dig, kom ihåg royaltybolag som ett alternativ för deltagande.

De flesta känner nog till deras idé, men kort sagt finansierar de gruvbolag och får i gengäld en fast del av bolagets intäkter → diversifierad risk, men naturligtvis lägre potentiell avkastning.

Royaltybolag har traditionellt fokuserat främst på guld och silver, men det finns några nya och mindre företag som har sitt huvudsakliga fokus någon annanstans.

Om du är intresserad av att lära dig mer kan till exempel följande vara intressanta. Ungefär sorterade efter marknadsvärde (och från minnet):

- Franco Nevada; ädelmetaller, olja och gas

- Wheaton Precious Metals; guld och silver ungefär 50/50

- Sandstorm; främst guld

- Maverix Metals; främst guld

- EMX Royalties; även batterimetaller och koppar. Medelstor, men med endast ett fåtal aktiva gruvor i portföljen → värderas utifrån framtida vinstförväntningar. Fokus på Norden.

- Altius minerals; huvudsakligt fokus på andra metaller än ädelmetaller

- Vox Royalties; ett litet tillväxtföretag

- Nova Royalties; fokus på koppar och nickel. Endast projekt i utvecklings- och prospekteringsfasen → inget kassaflöde.

(jag äger några av dessa, men inte alla; ingen köprekommendation)

7 gillningar

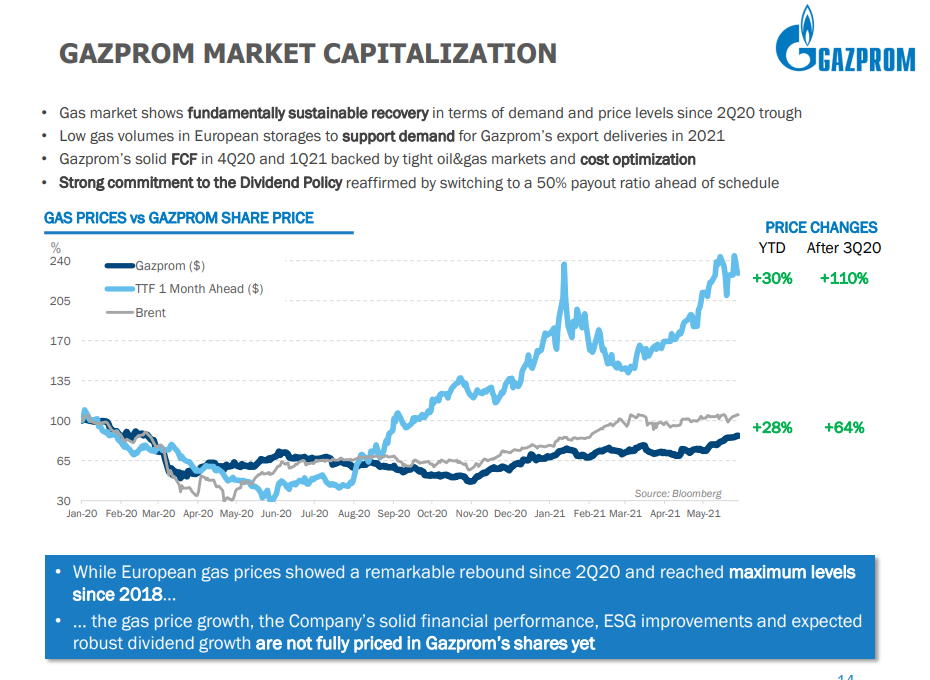

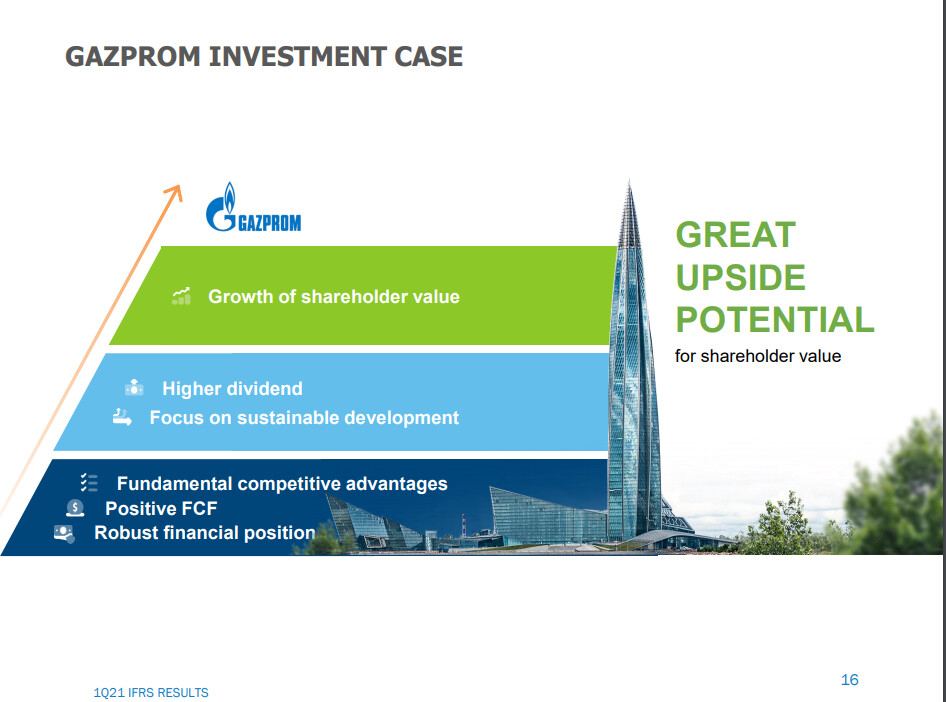

Är det någon på forumet som är involverad i Gazprom? Jag har ungefär 1% av portföljen i det, men jag har följt det pinsamt dåligt. Jag har mest hämtat utdelning därifrån i några år, och kursen har fluktuerat fram och tillbaka. Nu publicerades Q1/2021 och presentationen innehåller ganska intressanta bilder.

https://www.gazprom.com/f/posts/57/982072/gazprom-ifrs-3mnth2021-presentation.pdf

5 gillningar

Cambridge Housen Copper Summit igår innehöll bra information, särskilt Rick Rules kommentarer om bland annat landrisk.

2 gillningar

Ja, att exakt förutse företagens framtida resultatutsikter är mer eller mindre svårt, men många aktörer köper ju hela företag för mycket långsiktigt ägande utan tankar på att “någonsin” sälja, vilket innebär att de måste göra scenarier med tiotals års tidshorisont. Jag försöker åtminstone i viss mån ha denna inställning när jag investerar. Exxons aktie är ju i grunden ett värdepapper som ger rätt till en fyratiomiljarddel av alla de pengar som företaget i framtiden kommer att betala ut till ägarna. Ungefär som en obligation med förmodligen över 50 års löptid, och “räntan” måste man försöka uppskatta själv.

I stora drag verkar det vara ett intressant fall: en förkastad bransch som många tror kommer att dö ut inom de närmaste åren (kommer inte att dö på mycket länge), många institutioner får inte ens investera i Exxon, en deprimerande kursutveckling under lång tid vilket ytterligare ökar förkastandet och därmed pressar värderingsmultiplarna. Och just det, det ger ett bra inflationsskydd. Men jag måste fördjupa mig i siffrorna.

2 gillningar

Jag är inte det, men om ryska råvaruföretag, deras ledare och deras beslutsfattande intresserar dig, rekommenderar jag starkt den här boken. Mycket om bland annat Gazprom.

5 gillningar