Ja semmoinen mielenkiintoinen pointti vielä, että silloin kun qt:n arvo oli + 100€ per osake eli vuonna 2021 niin liikevaihto ja liikevoitto olivat samaa tasoa kvartaalilla kuin nyt. Eli eiköhän osake ole tällä hetkellä aika aliarvostettu. Ja ymmärrän sen, että silloin odotettiin että kasvaa koko ajan tähän päivään asti mutta samanlaillahan kasvu voi lähtä tästä hetkestä valtavaan nousuun varsinkin kun mm. Yrityskauppoja tulossa.

14 tykkäystä

Affärsvärlden antaa neutraalin suosituksen ”pudonneelle suomalaiselle kasvutähdelle”, mutta noteeraa riman olevan tällä hetkellä matalalla, jos kasvu elpyy. Juttu on maksullinen.

22 tykkäystä

Valistakaa hiukan QT sijoittajaa. Onko Ranskalaisten kiinnostus noussut muutenkin QT:ssa kuin vain käynnissä olevaan IAR kauppaan liittyen. Omistaja taulukossa on;

1. omistajana on Société de Gestion Prévoir ja 11. La Financière de l’Echiquier ?

4 tykkäystä

Riippuu minkälaiset ennusteet sinulla on yhtiön suhteen. 2021 yhtiöstä maksettiin 27x liikevaihto. Se on paljon se. Nykyinen arvostus on aika tyypillinen kannattavaa kasvua osoittaneelle teknologiayhtiölle jolla se kovin kasvuvaihe on jo takana. Eli pähkinänkuoressa itse näen arvostuskuvan kutakuinkin näin:

- Arvostuksessa painetta alas mikäli kasvu hyytyy tämän vuoden ennusteiden tasolle.

- Arvostuksessa painetta ylös, jos yritys saa aikaan uuden kovemman kasvun vaiheen.

Tämä nyt perustuu omaan näppituntumaan. En ole Qt:sta tehnyt tarkempaa arvonmääritystä, koska se ottaa aika paljon aikaa ja en sijoita yhtiöihin joissa yritysjohto vetää omaan taskuun leijonan osan liiketoiminnan tuotoista muiden omistajien kustannuksella.

31 tykkäystä

Mielenkiintoinen näkemys! Voitko tarkentaa, mitä tarkoitat tällä?

2 tykkäystä

Tarkoitetaankohan tuolla sitä, että TJ:n palkkiot ovat olleet tällaista:

Vuonna 2020 TJ:n palkkio 7 miljoonaa

Vuonna 2021 TJ:n palkkio 27,5 miljoonaa

Vuonna 2022 TJ:n palkkio 15,9 miljoonaa

53 tykkäystä

Ja näihin kun huomioidaan kuinka pieni firma on kyseessä, niin palkkiot on suhteellisesti jättimäisiä. Esim 2021 liikevoitto oli about yhtä suuri kuin Vareliuksen palkkio.

69 tykkäystä

Olen itsekin kritisoinut aiemmin johdon palkkioita tässä ketjussa. Nyt kun on enemmän tullut perehdyttyä jenkkiyhtiöihin ja etenkin siellä listattuihin small cappeihin niin kyllä se on varsin yleistä, että johdon palkkiot ja SBC on erittäin korkealla tasolla dilutoiden muiden omistuksia.

Jokainen voi sitten tehdä vaikkapa arvostuslaskelmia johdon palkkioilla oikaistuna jos se on oleellista. Näihin peilaten olen sitä mieltä, että mieluummin otan yhtiön hyvän performanssin + johdon palkkiot vs. huonon performanssin, kurssilaskun ja ei palkkiota. Ongelmanahan tässä on nyt vain ollut se, että ekalla vuosipuoliskolla ei kasvettu ja kurssi on sen takia tullut tonttiin. Yksi vuosipuolisko on osakesijoittamisen näkökulmasta kuitenkin aika lyhyt aika. Kun tämä kauppa saadaan maaliin niin Qt on erittäin mielenkiintoisessa asemassa kohti kasvupolkua.

17 tykkäystä

Onko tämä Société de Gestion Prévoir, jokin säilytysyhteisö vai todellinen omistaja.

Omistuksessa on 65,28 % QT osakkeista 29.9.2025 ? Ingman on kaukana takana kakkosena.

| 1 | Société de Gestion Prévoir | 16 627 798 | 65,28 | 65,28 | 28.02.2025 | |

|---|---|---|---|---|---|---|

| 2 | Ingman Group | 5 460 000 | 21,44 | 21,44 | 27.08.2025 | |

| 3 | Keskinainen Eläkevakuutusyhtiö Ilmarinen | 1 868 165 | 7,33 | 7,33 | 27.08.2025 | |

| 4 | Keskinäinen työeläkevakuutusyhtiö Varma | 759 491 | 2,98 | 2,98 | 27.08.2025 | |

| 5 | Vanguard | 715 080 | 2,81 | 2,81 | 31.08.2025 | |

| 6 | Handelsbanken Fonder | 454 728 | 1,79 | 1,79 | 31.08.2025 | |

| 7 | Sp-Rahastoyhtiö | 408 852 | 1,61 | 1,61 | 31.08.2025 | |

| 8 | Juha Varelius | 400 982 | 1,57 | 1,57 | 27.08.2025 | |

| 9 | Norges Bank Investment Management | 393 543 | 1,55 | 1,55 | 30.06.2025 | |

| 10 | Keskinäinen Työeläkevakuutusyhtiö Elo | 377 000 | 1,48 | 1,48 | 27.08.2025 | |

| 11 | La Financière de l’Echiquier | 364 031 | 1,43 | 1,43 | 31.07.2025 |

7 tykkäystä

Oltava virhe. Sivusto näyttäisi, että muut kuin 30 suurinta omistajaa omistaisi -7 222 257 osaketta.

1 tykkäys

Tämän artikkelin mukaan Forecast Equity Management (Part C) - SG Forecast yhtiö ei ole enää omistaja millään määrällä “During the month, we initiated Wartsila and Safran and sold the remaining positions in James Hardie, CTS Eventim, QT Group and LVMH”.

4 tykkäystä

11 suurimmalla omistajalla on yhteensä 110 % yhtiön osakkeista. Ei oo luvut kunnossa.

3 tykkäystä

Omistaja tiedot on nyt korjattu. Listauksessa on ollut “järjestelmävirhe” joka on nyt korjattu palveluntarjoajan kanssa, kertoi sijoittaja suhteista vastaava ihminen. Lupasivat selvittää mistä virhe johtui.

12 tykkäystä

Onkos milloin tämä uusi yritysskauppa toteutumassa eikös tuo tarjous aika mennytt jo ohikin? 25.9

2 tykkäystä

Tarjousaikaa pidennettiin, koska yhtiö odottaa ranskalaisten viranomaisten hyväksyntää kaupalle. QT on saanut kaikki tarvittavat viranomaishyväksynnät lukuun ottamatta Ranskan ulkomaisten suorien sijoitusten tarkastelusta vastaavan viranomaisen hyväksyntää.

11 tykkäystä

Hyvin mielenkiintoinen tilanne QT:n kannalta juuri nyt. Johto on ollut liian aggressiivinen ohjeistuksen suhteen, epäilemättä pääosakkeenomistajan/hallituksen puheenjohtajan painostamana. Tämä on johtanut pettymyksiin ja uskottavuuden menetykseen. Nyt sijoittajat eivät usko johdon ohjeistukseen, ja konsensus arvioi myynnin kasvun jäävän johdon ohjeistuksen alarajaa alhaisemmaksi vuodelle 2025. Lyhyeksimyyjät spekuloivat, että QT voi epäonnistua jälleen neljännellä ja neljännellä neljänneksellä. Jos johto onnistuu saamaan aikaan hyvän kolmannen neljänneksen, meillä voi olla eeppinen short-spuristuksen riski-hyötysuhde. Riski-hyötysuhde kallistuu pitkien sijoitusten eduksi, jos horisontti on hieman pidempi kuin seuraava neljännes… EV/EBIT noin 18x vuodelle 2025 verrattuna paljon korkeampiin kertoimiin aiemmin. Voisimme helposti palata 25x:ään, jos kasvu jatkuu… Nykyiset 5 %:n vapaan kassavirran tuotot alkavat myös näyttää erittäin houkuttelevilta. Lyhyeksimyyjien olkaa varuillanne!

38 tykkäystä

Niin ja jos miettii, että Antinkin ennusteissa on jo sisällä tulosvaroitus niin sinällään sen ei pitäisi kenellekään tulla yllätyksenä. Muuten ennusteet kaikilta osin mielestäni tällä hetkellä varsin realistiset ja positiivisten yllätysten sarja voi olla tulevaisuudessa hyvinkin todennäköinen. Tähän kaiken kukkuraksi vielä IAR:n tuoma epäorgaaninen kasvu päälle (mitä ei vielä ole ennusteissa) niin alkaa näyttämään aika mielenkiintoiselle. Toki näkyy yritysarvossa kun nettovelkaa tulee lisää, mutta tämä ei kyllä haittaa kun kassassa alkoi olemaan H1 lopussa melkein 100 miljoonaa euroa käteistä. On aika uskomatonta kuinka lyhytjänteisesti pörssit yhtiöitä välillä katsoo ja minusta Qt on tästä malliesimerkki. Tuntuu, että Qt:n kurssi ja arvostus menee aina sen mukaan millainen on edellinen kvartaali eikä osata katsoa laisinkaan pidemmälle huolimatta etenkin viime kvartaalin hyvin sumuisesta toimintaympäristöstä..

39 tykkäystä

@Antti_Luiro Helsingin pörssin kassakoneet -videosta tuli mieleen, kun videolla mainitaan, että Qt ei tee lainkaan tuotekehitysaktivointeja, vaikka selvästikin kehittää aktivoitavissa olevaa softaa, niin oletko haarukoinut miltä Qt:n tulos voisi näyttää tällä hetkellä aktivointien kanssa?

Luonnollisesti tulos näyttäisi paremmalta kuin tällä hetkellä kun yhtiö on kasvanut kovasti, jolloin nykyiset poistot viime vuosien aktivoinneista olisivat pienempiä kuin tämän vuoden aktivoinnit, mutta kuinkakohan iso vaikutus tuolla voisi olla?

9 tykkäystä

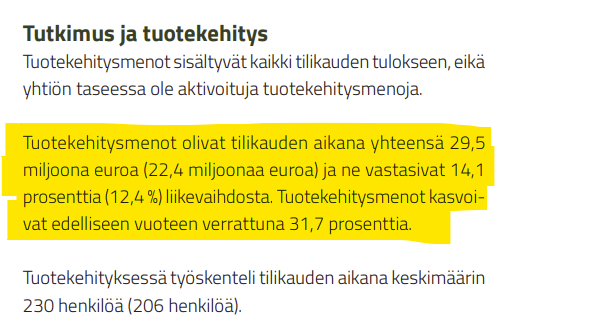

Tässä on Qt:n vuosikertomuksesta maininta tuotekehitysmenojen määrästä.

Itse kyllä tykkään tästä Qt:n tyylistä kirjata nämä suoraan kuluksi. Kassavirta ja tulos kulkee paremmin käsikädessä, kun kirjataan suoraan kuluksi ja tase pysyy kevyenä.

55 tykkäystä

Aivan. ChatGPT:n kanssa laskimme että tulosvaikutus olisi ollut 2024 luokkaa 6,6 MEUR eli 11,5 %, mikä vaikuttaa ihan hyvältä suuruusluokalta.

Yhteenveto

Qt Group – Tuotekehitysmenot ja vaikutus tulokseen

| Vuosi | Tuotekehitysmenot (MEUR) | Osuus liikevaihdosta | Muutos edellisvuodesta |

|---|---|---|---|

| 2024 | 29,5 | 14,1 % | +31,7 % |

| 2023 | 22,4 | 12,4 % | +16,7 % |

| 2022 | 20,6 | 13,3 % | +7,4 % |

| 2021 | 19,2 | 15,8 % | +40,9 % |

| 2020 | 13,6 | 17,1 % | — |

Laskelma, jos tuotekehitysmenot olisi aktivoitu ja poistettu 4 vuodessa (tasapoistoin):

Poistot 2024 = \frac{29.5 + 22.4 + 20.6 + 19.2}{4} = 22.9\text{ MEUR}

\text{Tulosparannus} = 29.5 - 22.9 = 6.6\text{ MEUR}

Vuoden 2024 raportoitu tulos: 57,3 MEUR

Oikaistu (aktivoitu) tulos:

57.3 + 6.6 = 63.9\text{ MEUR}

![]() Jos Qt olisi aktivoinut tuotekehitysmenot ja poistanut ne 4 vuodessa, vuoden 2024 tulos olisi ollut noin 63,9 MEUR (+6,6 MEUR suurempi).

Jos Qt olisi aktivoinut tuotekehitysmenot ja poistanut ne 4 vuodessa, vuoden 2024 tulos olisi ollut noin 63,9 MEUR (+6,6 MEUR suurempi).

21 tykkäystä