Der er tale om en amerikansk fast casual-restaurantkæde grundlagt i 1963, som oprindeligt stammer fra Chicago. Virksomheden har i øjeblikket 85 restauranter i ti delstater i USA. Deres mål er at øge antallet af restauranter til ca. 500 styk.

Virksomheden har ikke lukket en eneste restaurant i løbet af sin historie, hvilket betyder, at alle restauranter er rentable.

Virksomheden er så populær i USA, at når de åbner en ny restaurant, er der timevis lange køer i åbningsugen.

40 % af restauranternes omsætning kommer fra drive-in-salg, og én person bruger i gennemsnit 10,75 $ i restauranten.

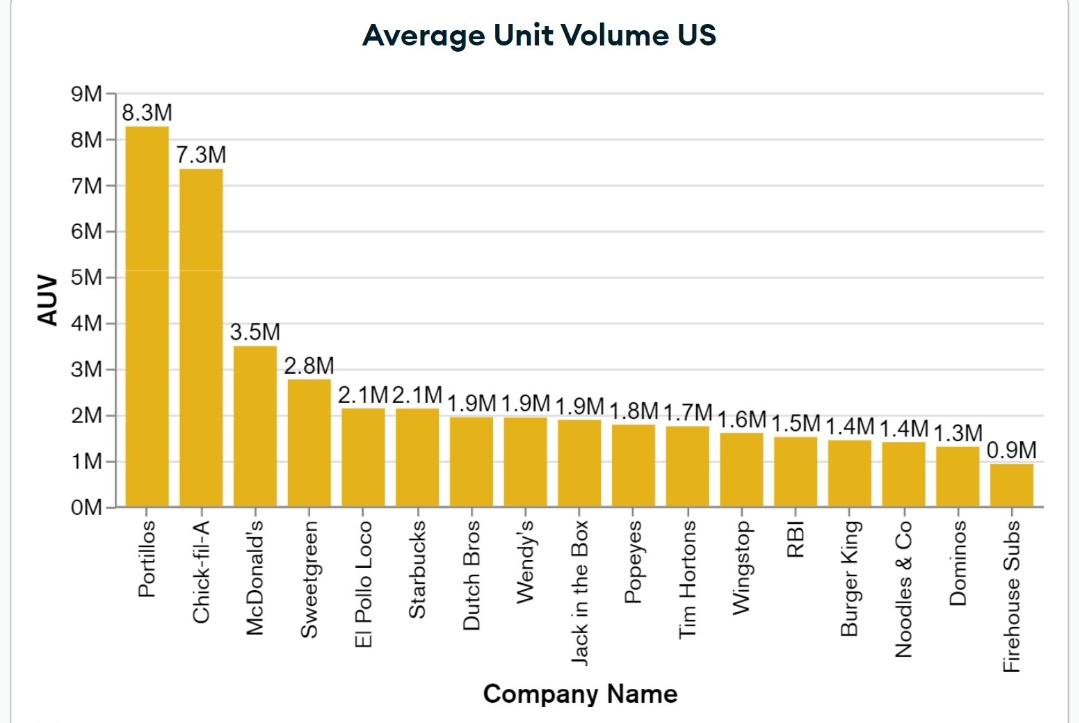

Salget pr. restaurant om året er ca. 8,3 mio. $, hvilket er betydeligt højere end hos konkurrenterne.

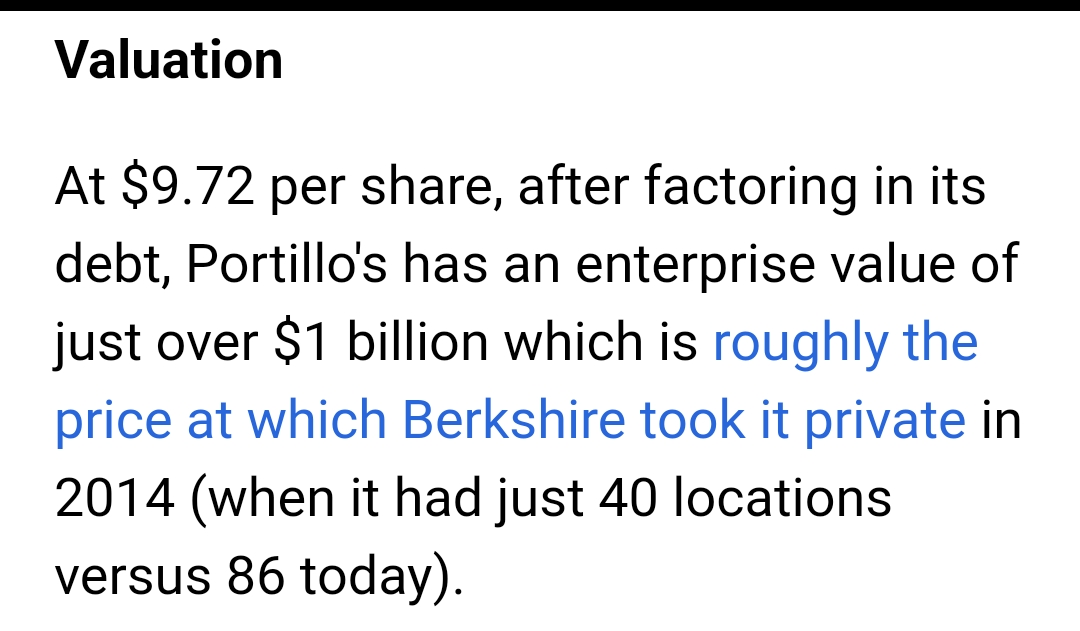

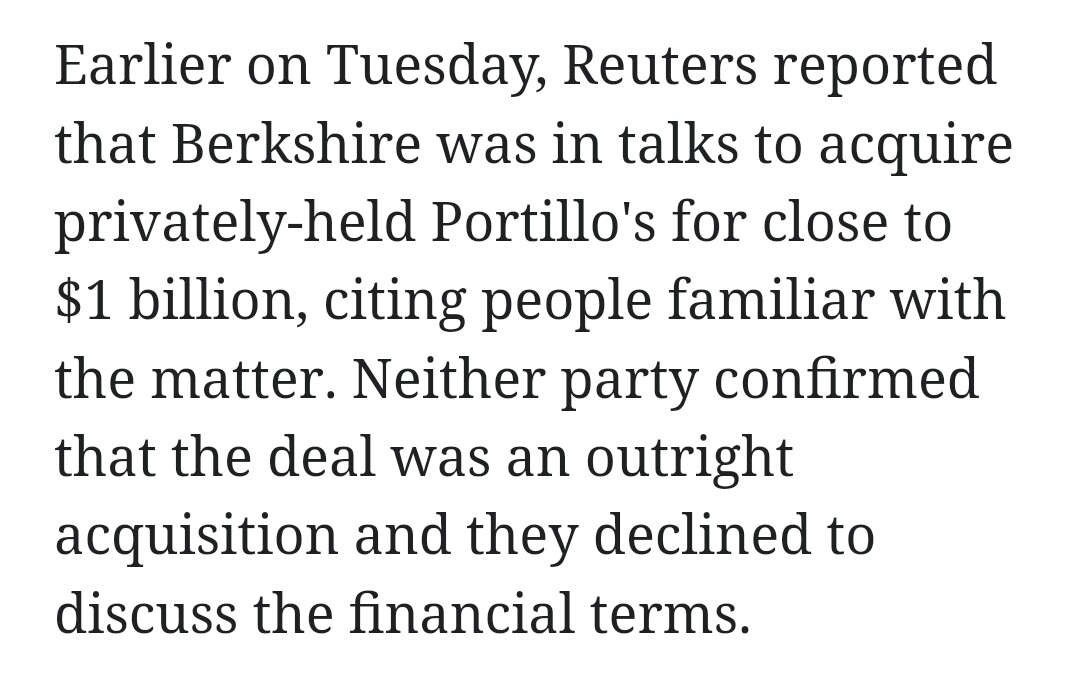

I 2014 blev kæden solgt til en kapitalfond ved navn Berkshire Partners, som børsnoterede virksomheden i 2021. IPO-kursen var dengang 20 $ pr. aktie.

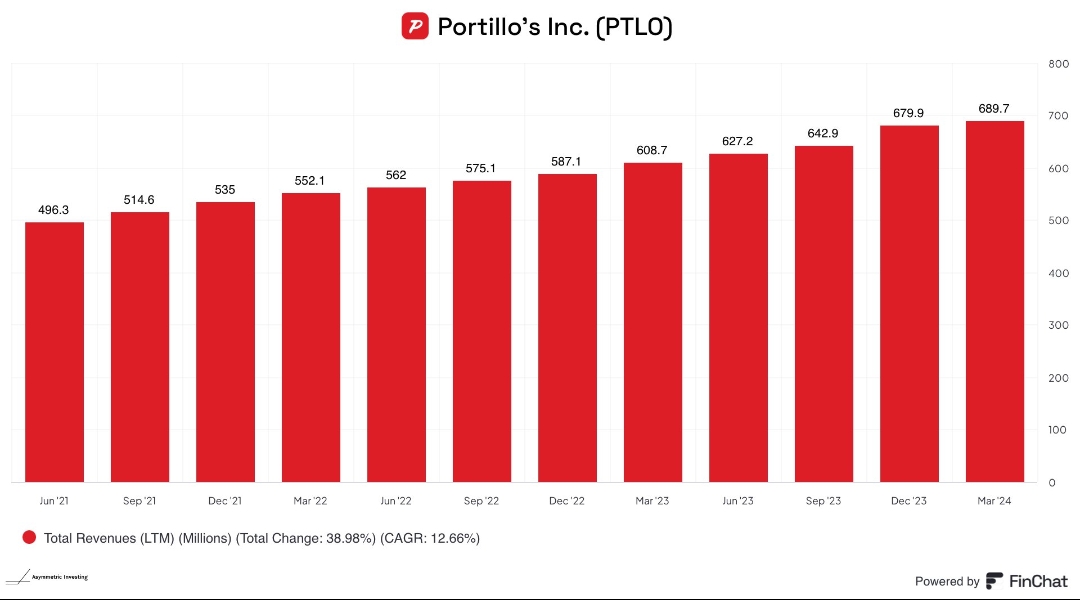

Virksomheden har øget omsætningen i de seneste år med en hastighed på ca. 10-15 % om året, og de har et mål om at holde væksten i intervallet 12-15 % i fremtiden. Virksomhedens vækst bremses delvist af, at virksomheden selv ejer alle ejendommene og finansierer væksten direkte fra det operationelle cash flow. Det koster ca. 7 mio. at bygge en ny restaurant, men ifølge dem selv er det muligt at presse byggeomkostningerne ned på omkring 5,5 mio. med deres nye restaurantkoncept, hvor køkkenet bliver mindre og mere effektivt. En nyåbnet restaurant genererer også med det samme et positivt cash flow.

Virksomheden har to aktieklasser noteret: A-aktier og B-aktier ejet af kapitalfonden, men virksomheden tilbagekøber regelmæssigt disse B-aktier og konverterer dem til A-aktier, hvilket øger handelsvolumen for den børsnoterede aktie uden at udvande ejerskabet.

Der er stadig 11,6 mio. B-aktier tilbage, som virksomheden kan indløse, mens der er 61,6 mio. A-aktier.

Det, der gør dette interessant, er, at virksomhedens EV/EBITDA-multipel for i år er 11,3, mens den for børsnoterede amerikanske restauranter i gennemsnit er 16,6. Dette på trods af, at virksomheden vokser med tocifrede rater.

I starten af dette år købte aktivistinvestoren Glen Welling en andel på 3,5 % i virksomheden, og han har også gjort et godt stykke arbejde hos Shake Shack.

Jeg tror, han forsøger at få virksomheden til at sælge de ejendomme, der står på balancen, hvilket ville øge virksomhedens afkast af kapital og frigøre flere penge til vækst. Desuden har han for vane at indsætte sine egne folk i bestyrelsen. Glen sagde i et interview, at hans eneste opgave i en virksomhed, han køber en andel i, er at finde ud af, hvordan man får aktiekursen op.

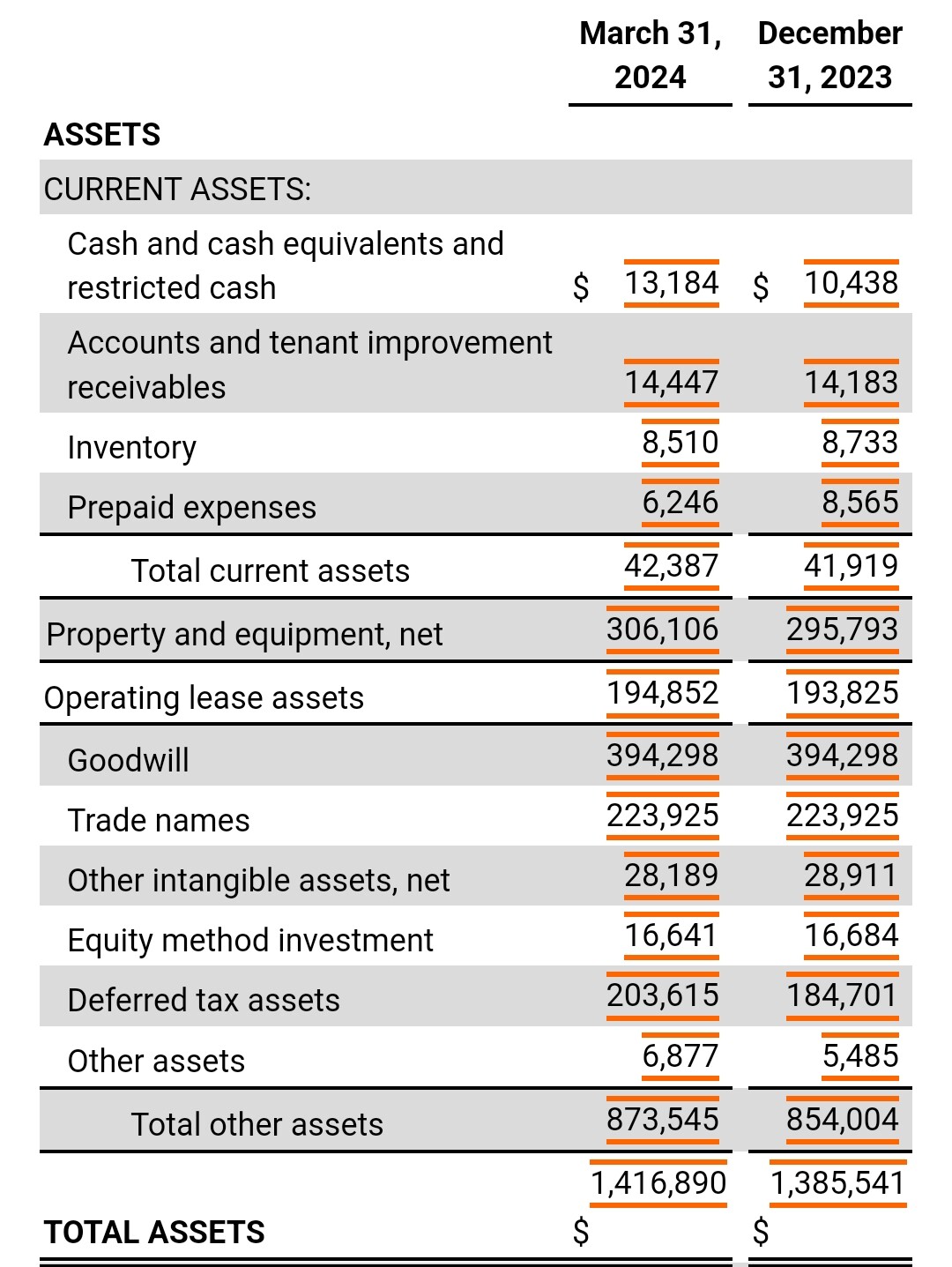

De har ejendomme for 306 mio. på balancen, og hvis det koster 7 mio. at bygge en ny restaurant, kan salget af de 85 restauranter indbringe mere end de 306 mio. $, der står på balancen.

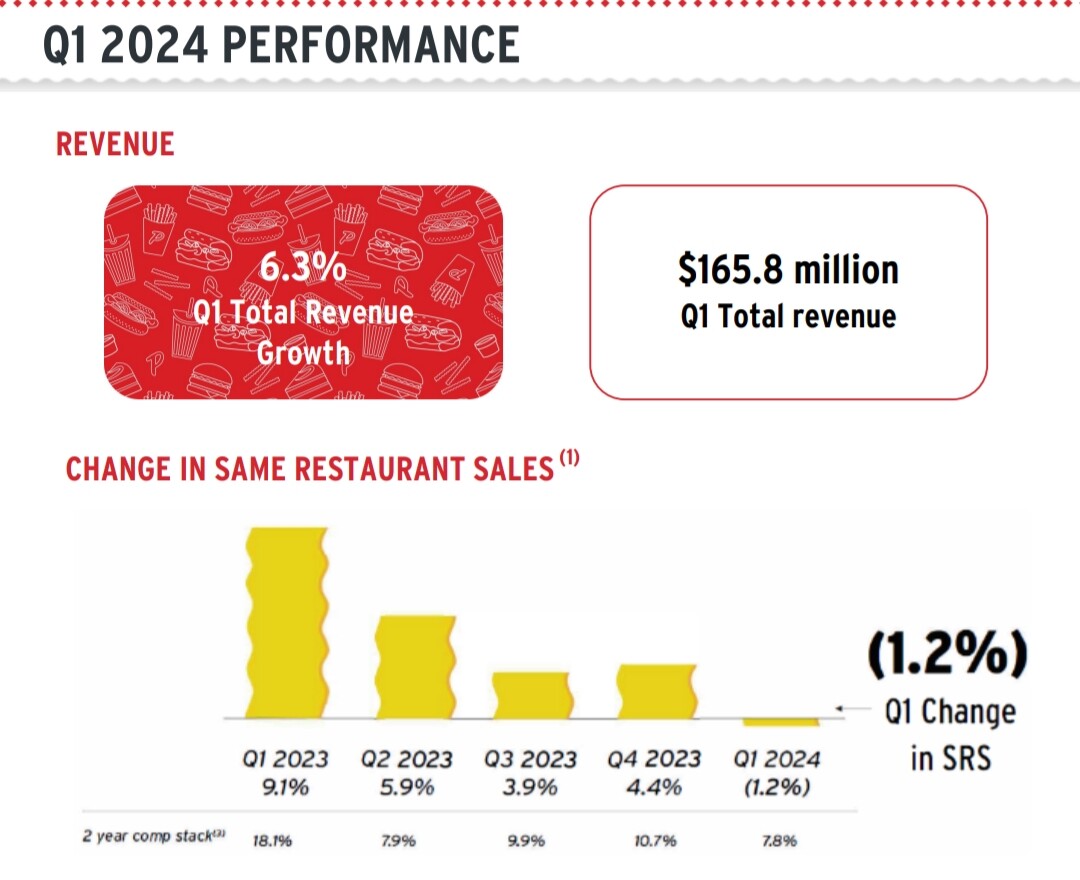

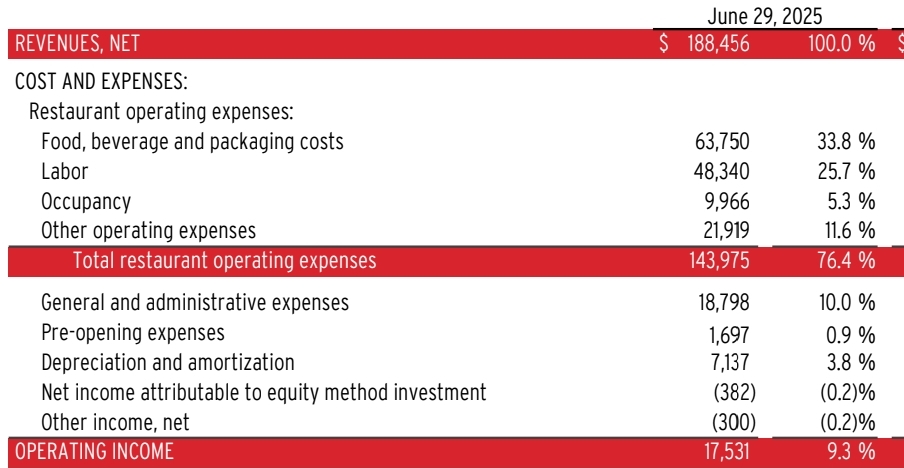

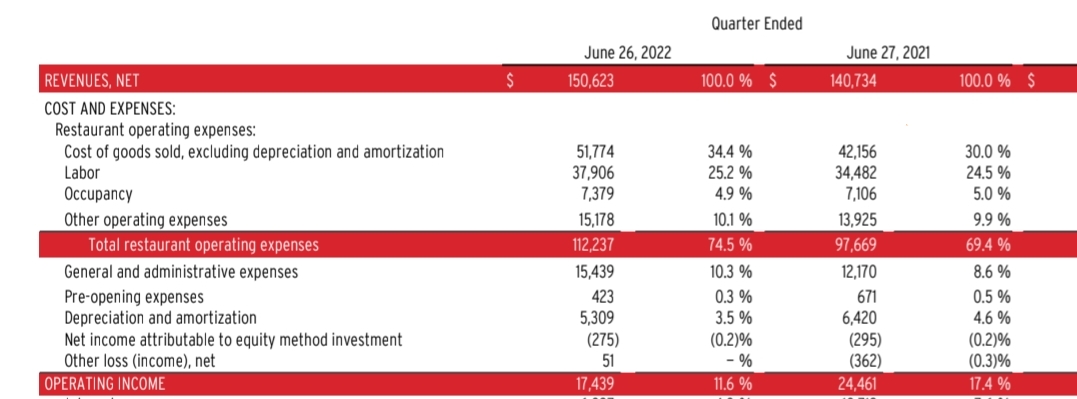

Tal:

Herunder er der en kundeoplevelse fra restauranten og et interview med den administrerende direktør.