Pitch #4: Norbit

Letar du efter ett företag som väcker intresse i andra nordiska länder, men som Helsingforsborna inte har hunnit förstöra än? Ett företag som inte skjuter ut hela kassan i form av utdelning, utan satsar på sin mycket lönsamma tillväxt? Då kan denna pitch vara något för dig!

Norbit ASA (ticker: NORBT) är ett norskt teknikföretag som erbjuder skräddarsydda lösningar för utvalda marknadssegment. Företagets huvudkontor ligger i Trondheim, Norge. Norbit har forsknings- och tillverkningsverksamhet i Norge och Ungern, samt ett globalt försäljnings- och distributionsnätverk. Företaget exporterar för närvarande sina lösningar till 60 olika länder. Företagets verksamhet är uppdelad i tre huvudsegment: Oceans, Connectivity och Product Innovation & Realization (PIR). Företagets marknadsvärde är cirka 7,2 miljarder NOK, det vill säga drygt 600 miljoner euro.

Oceans-segmentet fokuserar på de globala marina marknaderna och erbjuder bland annat sonar-teknik och andra lösningar relaterade till undervattensforskning. Under fjärde kvartalet 2024 uppnådde detta segment betydande tillväxt, vilket särskilt berodde på framgångsrika sonar-försäljningar samt tillägget från Innomar-förvärvet. Oceans produkter har till exempel använts vid undervattensövervakningen under OS 2024.

Connectivity-segmentet erbjuder trådlösa lösningar, såsom fordonsspårning och telematik-tjänster. Även om segmentet mötte utmaningar under andra och tredje kvartalet 2024, visade det sista kvartalet tecken på återhämtning. Dock minskade omsättningen något för hela året, och beställningar till ett värde av cirka 20 miljoner norska kronor flyttades till 2025. Orsaken var problem i leveranskedjan.

PIR-segmentet erbjuder forsknings- och utvecklingstjänster samt kontraktstillverkning till industriella kunder. Under 2024 upplevde segmentet en betydande omsättningstillväxt och förbättrad lönsamhet. Särskilt försvars- och säkerhetssektorerna var viktiga drivkrafter för tillväxt inom kontraktstillverkning.

Företaget har satt som medelfristigt mål att uppnå en omsättning på 2,2–2,3 miljarder norska kronor med en rörelsemarginal på över 20 procent till 2027. Baserat på ledningens tidigare prestationer verkar dessa mål realistiska, och det är möjligt att de uppnås ännu tidigare, precis som med de senaste medelfristiga målen.

Med tanke på den organiska tillväxttakten anser jag att EBIT-marginalens utveckling är ganska imponerande.

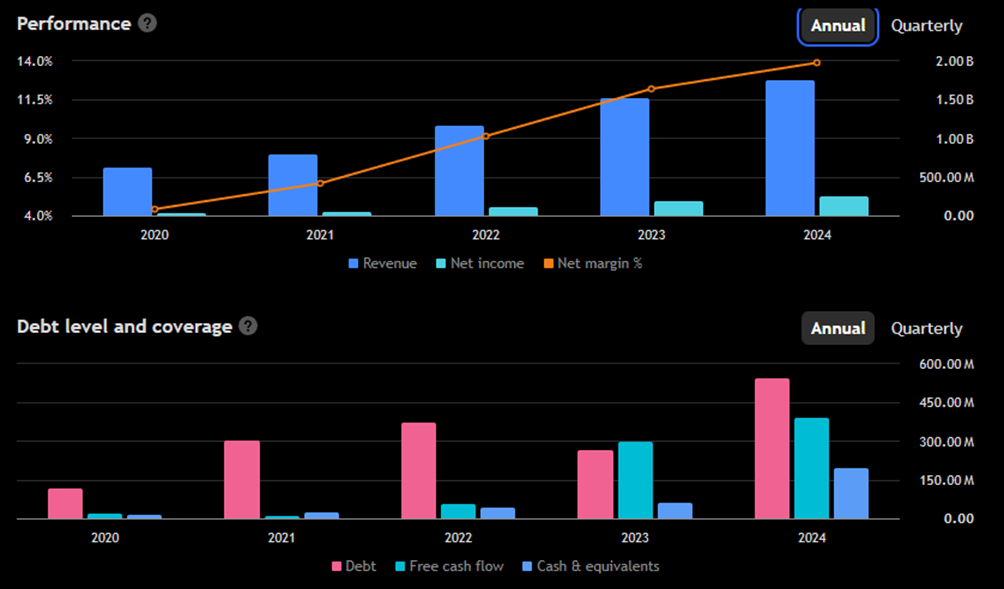

Norbit ASA:s finansiella utveckling historiskt (2019–2024) (Diagram nedan)

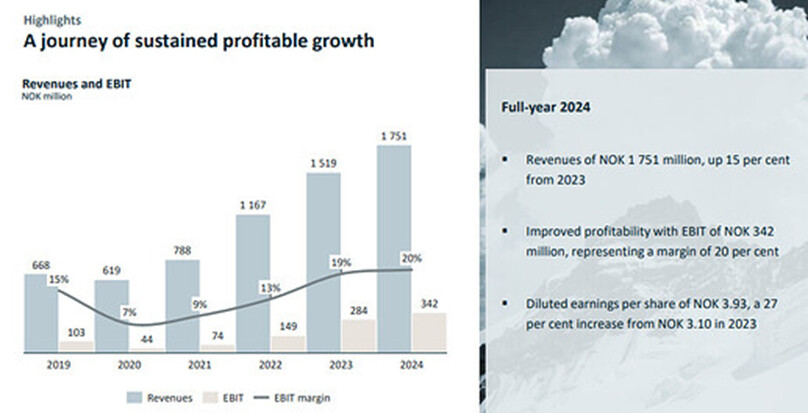

- Stark tillväxt: Omsättningen steg från 668 milj. NOK (2019) → 1 751 milj. NOK (2024), det vill säga en mer än 2,5-faldig tillväxt.

- Förbättrad lönsamhet: EBIT ökade från 103 milj. NOK (2019) → 342 milj. NOK (2024), och EBIT-marginalen steg från 15 % → 20 %.

- År 2024: Omsättningen ökade med 15 % från föregående år, EBIT förbättrades och vinst per aktie steg med 27 %.

Tillväxttrenden har varit kontinuerlig, och lönsamheten har utvecklats gynnsamt under denna period.

Marknad och potentiella konkurrensfördelar

Marknadstillväxten för ekolod har enligt olika källor uppskattats till cirka 5-9% årligen. Detta förväntas fortsätta långt in på mitten av 2030-talet. Den totala marknaden enbart för ekolod var 3-4 miljarder USD (uppskattning från 2023). Ekolodsmarknaden har vuxit med cirka 5-7% mellan 2019-2023, så det har inte handlat om någon engångsökning. Samma tillväxt förväntas fortsätta under de kommande 10 åren.

OBUs (On-Board unit, Connectivity-segmentet) har vuxit med cirka 10-15% årligen mellan 2019-2023. Förväntningarna på tillväxttakten inom denna sektor är också 10-15% framöver (5-10 år). Drivkrafterna är olika intelligenta transportsystem (ITS), regleringar samt ökad kommunikation mellan fordon och mellan fordon och infrastruktur. Den totala marknaden för On-Board units var cirka 2,6 miljarder USD år 2023. Den förväntas växa till cirka 8-9 miljarder USD till 2032.

I den stora bilden är tillväxtdrivkrafterna (ekolod) försvar, kommersiell verksamhet (fiske, frakt) samt undervattensforskning (kartläggning och avbildning). Fortfarande är majoriteten av världens vatten okartlagda.

Tillväxten inom sjöfarten och skärpta säkerhetsbestämmelser kräver ständigt bättre kartläggning och övervakning, vilket ökar användningen av avancerade ekolod. Här måste man bara lita på att Norbits (Ocean) produkter är av tillräckligt hög kvalitet för att de ska kunna ta marknadsandelar. Norbit har ett ganska omfattande distributionsnätverk och en internationell kundkrets. På så sätt kan marknaden erövras i stort sett överallt. Kontinuerlig produktutveckling behövs också, eftersom ekolod och OBUs förnyas ungefär vart 5:e år när den gamla tekniken når sin livslängd.

Varför investera?

- Stark tillväxt – Historiken är mycket god, och den redan realiserade tillväxten kan ses i diagrammen ovan. Detta är naturligtvis ingen garanti för framtiden, men skapar ett starkt förtroende för företagets ledning.

- Marknadspotential – Ekolodsmarknaden växer med 5–9 % per år, och Norbit har en stark position på specialiserade nischmarknader. OBU:er växer ännu snabbare. Många samarbeten med stora aktörer (bl.a. Toll4Europe – Connectivity)

- Lönsamhet – Företaget rapporterade en EBIT-marginal på 26 % under Q4/2024, vilket visar verksamhetens skalbarhet. Företaget siktar på en EBIT-marginal på 20 % på medellång sikt. Var Q4 en stormvarning för potentialen?

- Förvärvsstrategi – Förvärvet av Innomar förra året har redan visat sig vara framgångsrikt, och företaget fortsätter att kartlägga potentiella förvärv.

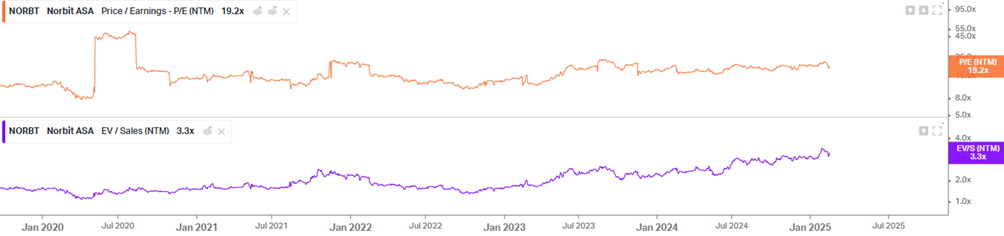

Värdering

Kort och gott seglar företaget nu på en NTM EV/S på 3.3-3.5x, vilket historiskt sett inte är det billigaste. Om man mäter med resultatmultiplikator, NTM P/E 19x. Jag anser inte att Norbits värdering är överdrivet dyr med tanke på dess “talk/bullshit”-ratio från tidigare år. Företaget har visat sig vara en mycket kvalitativ tillväxtmaskin som arbetar med allt bättre marginaler.

Detta kommer förmodligen inte att ge dig en raket i portföljen, men förhoppningsvis en långvarig stabil tillväxt som du kan sova gott med om nätterna.

Denna pitch har skapats av en person som har investerat i Norbit, och detta är ingen investeringsrekommendation.