Founded in 2012, Physitrack is a global digital healthcare provider primarily focused on the B2B physiotherapy and musculoskeletal care markets.

Website

Physitrack is a British company, but it has a Swedish founder, Henrik Molin, and Nathan Skwortsow as the co-founder. It has significant operations in the Nordics, especially after acquisitions.

It was listed on Sweden’s First North Premier Growth list on 18.6.2021 with the ticker PTRK, IPO price 40SEK.

The company has two business lines and an active acquisition program

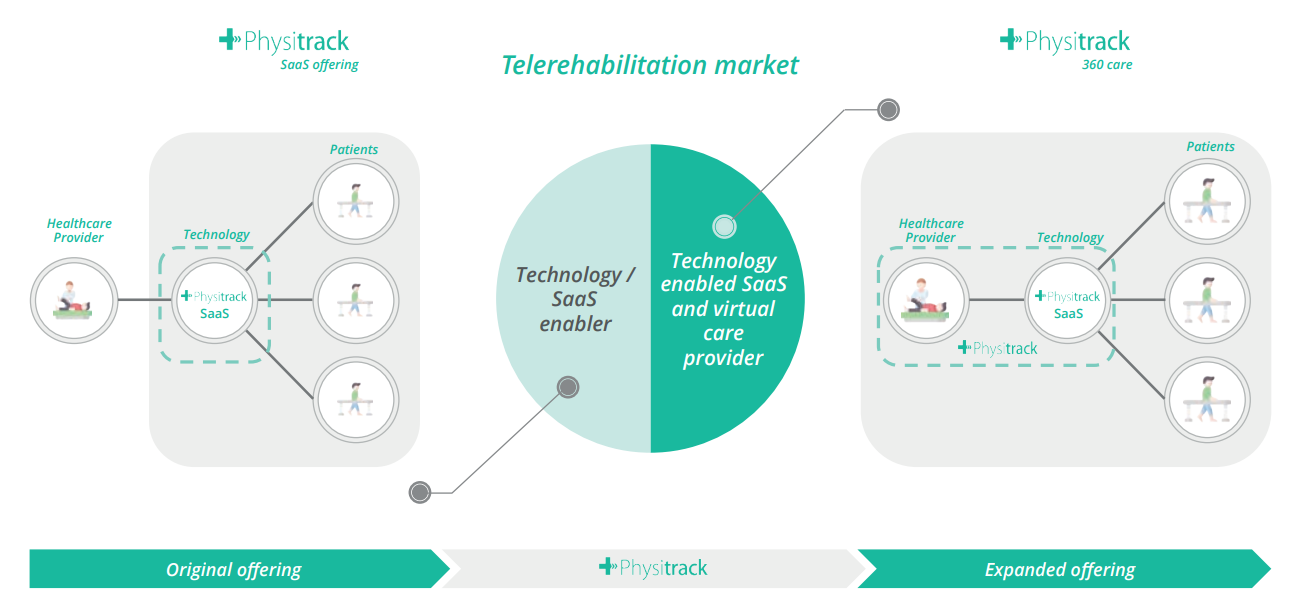

1. Software-as-a-Service (SaaS) based software platform

The Physitrack technology platform digitizes the entire patient journey from initial contact to patient interaction and outcome tracking, enabling clinicians to provide better care.

The SaaS platform is offered through a cloud-based software package that customers can customize to the specific needs of patients, and it is also offered as a white-label solution.

The virtual care offering serves payers, such as insurance companies and hospital operators, through in-house physiotherapists who use Physitrack technology in parallel with practical care as needed for specific patient types.

Customers pay us monthly or annually recurring subscription fees for access to our technology.

Virtual care powered by a technology platform

Following the acquisition of Rehabplus in 2021, Physitrack has expanded its offering from pure technology to also include virtual care.

We believe a paradigm shift is underway in the delivery and perception of care. Through strategic initiatives and acquisitions, Physitrack believes it is poised to capitalize on this opportunity.

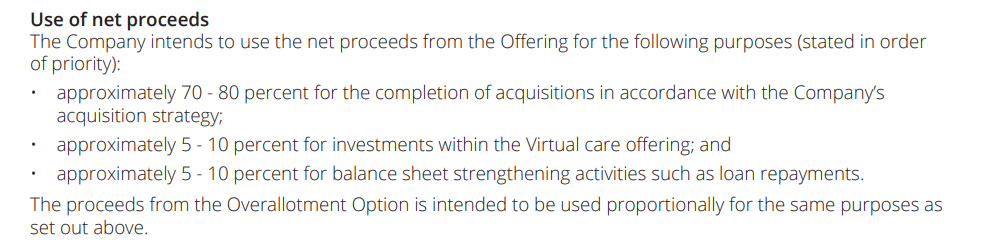

M&A Program - accelerating growth and technology

Physitrack’s organic growth is complemented by acquisitions aimed at increasing its user base or entering new markets. Additionally, we have identified acquisition targets that can add value to Physitrack’s product portfolio, unlock specific market segments, and ensure the growth of Physitrack’s enterprise customers.

Materials

Q2/2021 report

And Q2 presentation materials

IPO Prospectus

Q2 new significant customers

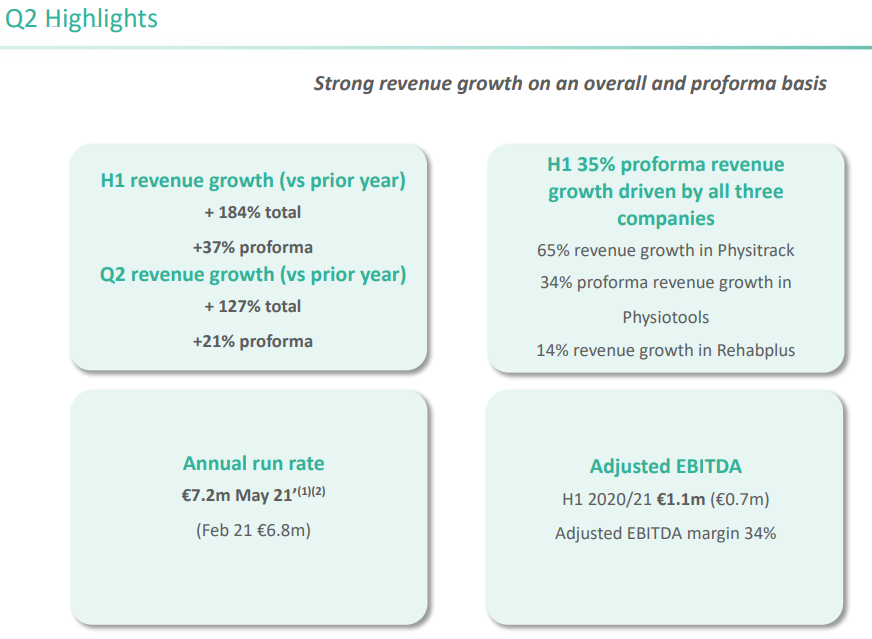

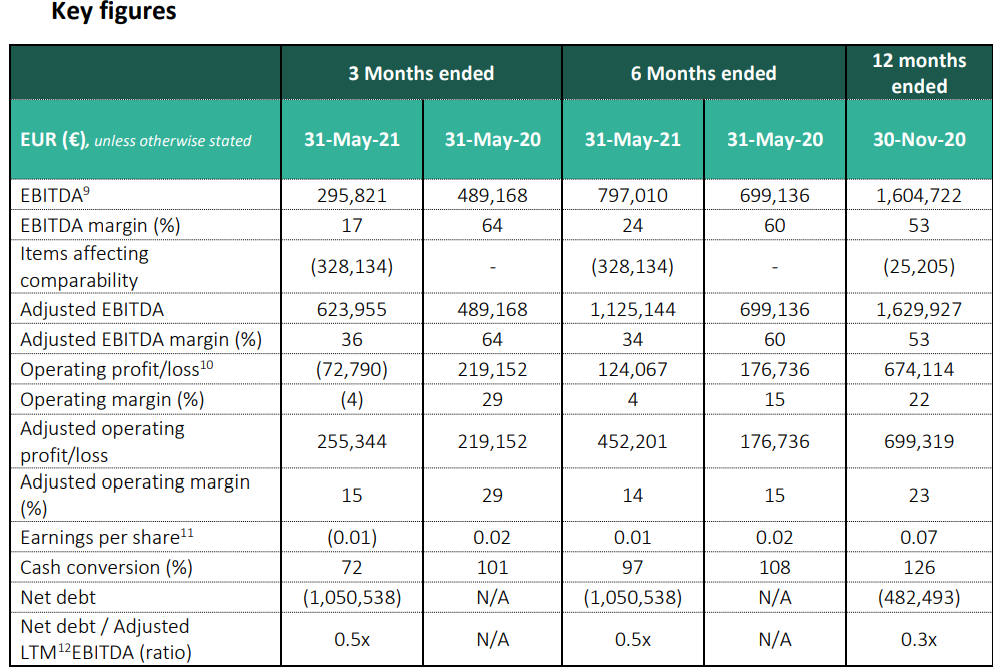

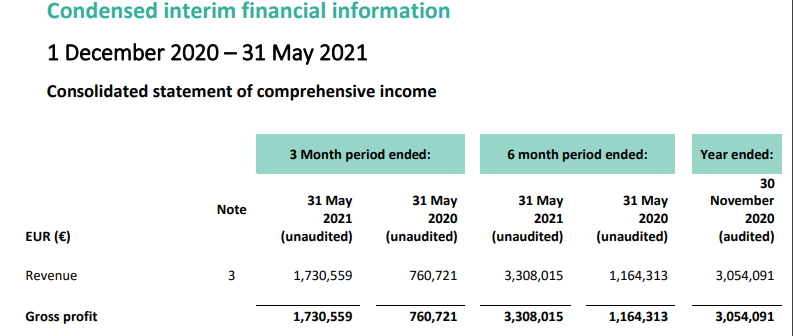

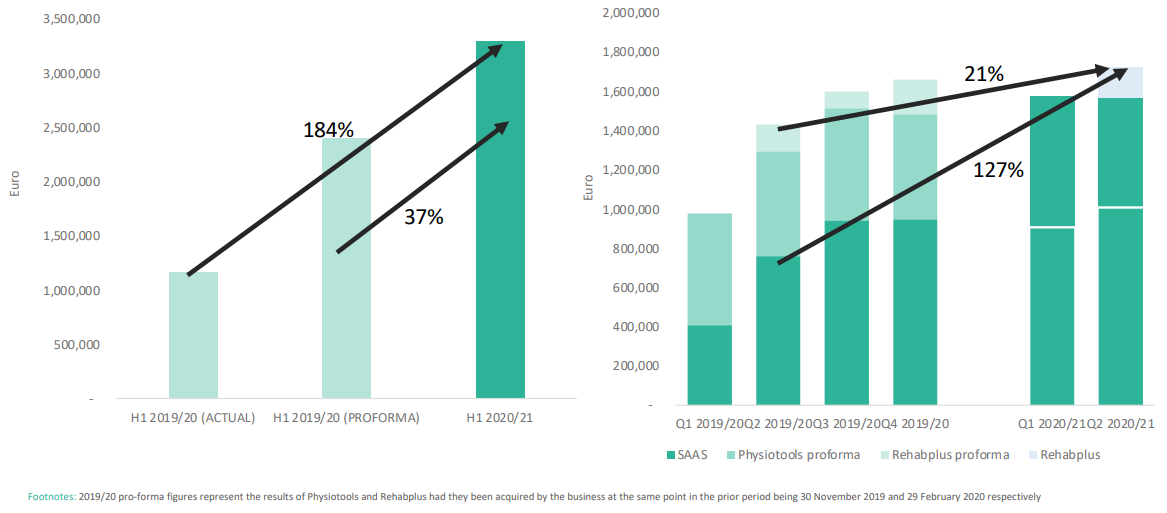

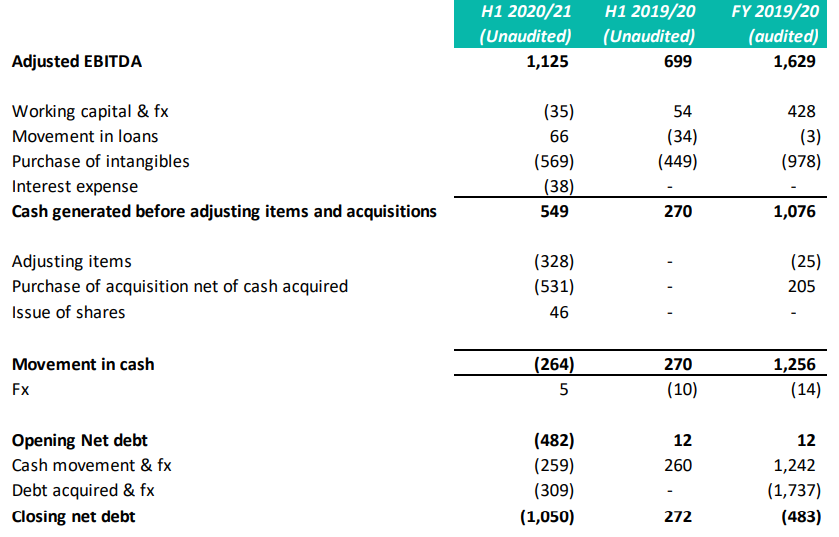

Growth exceeded expectations, also considering revenue growth from acquisitions

Highly profitable operations, but acquisitions lead to negative cash flow for H1

Market

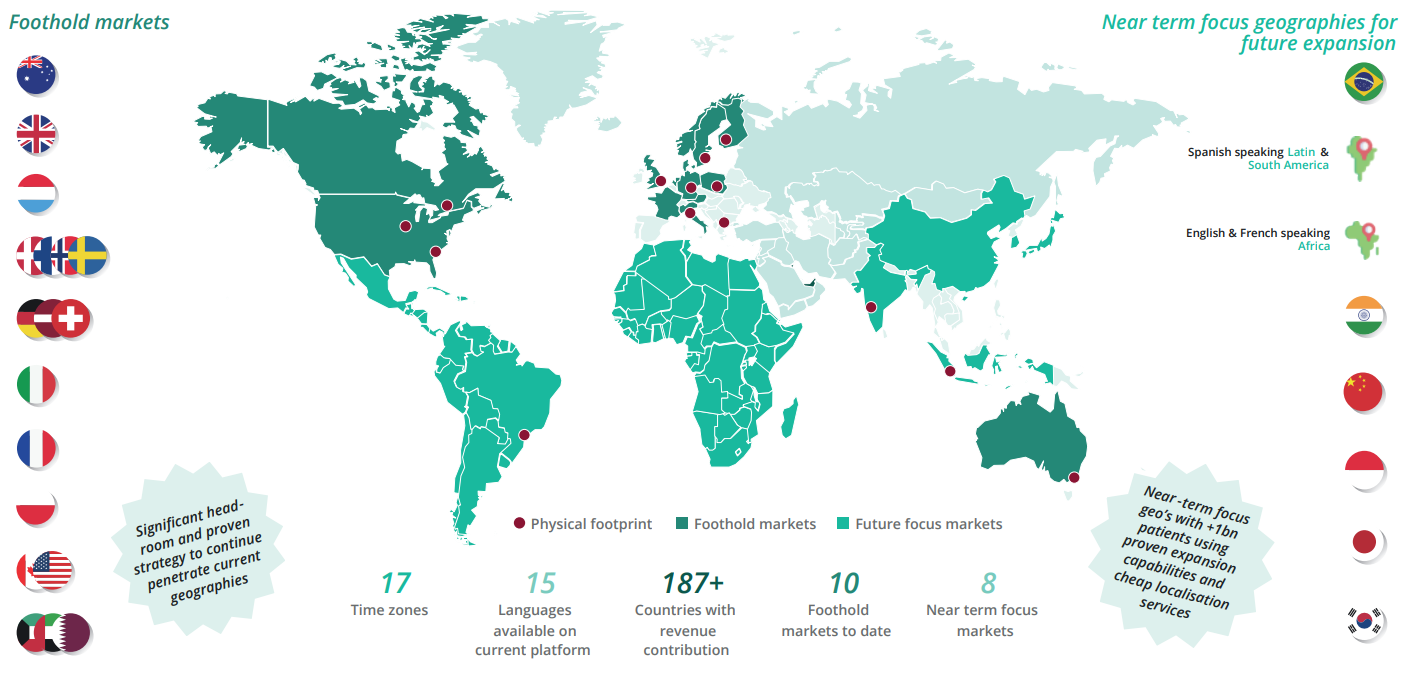

Physitrack operates globally through its platform

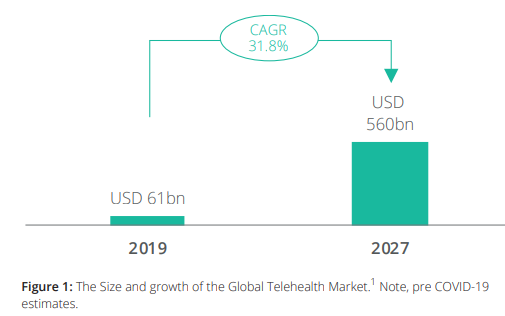

Physitrack is part of the broader Telehealth market, which is set to grow tenfold

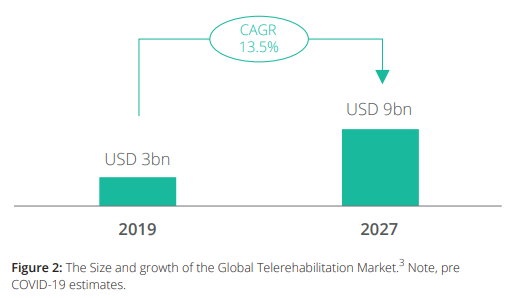

From that, a niche share is the Telerehabilitation market, which is Physitrack’s specialty.

This sector’s growth forecast is also significant, and there are fewer competitors sharing the pie through it

Competitors

Historia

- | 2012 | The company is founded by Henrik Molin and Nathan Skwortsow.

The idea for Physitrack came about in late 2011, when a relative of Henrik was given a paper home exercise handout after a knee operation and suggested there should be an app for it. - | 2013 | First version in English and Dutch with 180 exercises launched at year-end.

- | 2014 | First SMB customers in the Netherlands following endorsement agreement with a large insurer, first Enterprise customer signed. Launch in Australia and the UK.

- | 2015 | Launch in the US and Canada. Accepted into the Apple Mobility Partner program, with Apple’s designers re-defining UIUX. Launch of Apple re-designed solution.

- | 2016 | Launch of Physitrack Telehealth and PhysiData.

- | 2017 | Launch of Physitrack AI.

- | 2018 | UK government innovation grant won for Physitrack Telehealth.

- | 2019 | First major US hospital system sale.

- | 2020 | 173 percent annual growth. Launch of M&A program, acquisition of major competitor Physiotools OY.

- | 2021 | Continued M&A activity, acquisition of Rehabplus and expansion into Virtual care.

As part of my own investment strategy

As part of implementing my investment strategy, I aim to find growth companies where profitability and scalability are prerequisites. Additionally, the operations must be understandable, at least in their main outlines, so that the effects of the surrounding market on the business can be grasped. Physitrack fits my strategy in these respects.

In the IPO, I subscribed for a share and also bought more at the opening. Due to risk management and portfolio balancing, I sold the position in September when the market seemed to be pulling downwards. However, I returned after positive acquisition news and the start of DNB’s coverage, when I was still able to get in at a lower price than my selling price.