https://www.physitrackgroup.com/press-release?slug=physitrack-plc-interim-report-january-june-2025

Hela rapporten som pdf

Positivt kassaflöde under Q2 ![]()

Detta har varit kostsamt, jag förväntade mig noll eller lite under. Dessutom en engångskostnad på 0,4 M€, så det hade varit 0,5 M€ i plus.

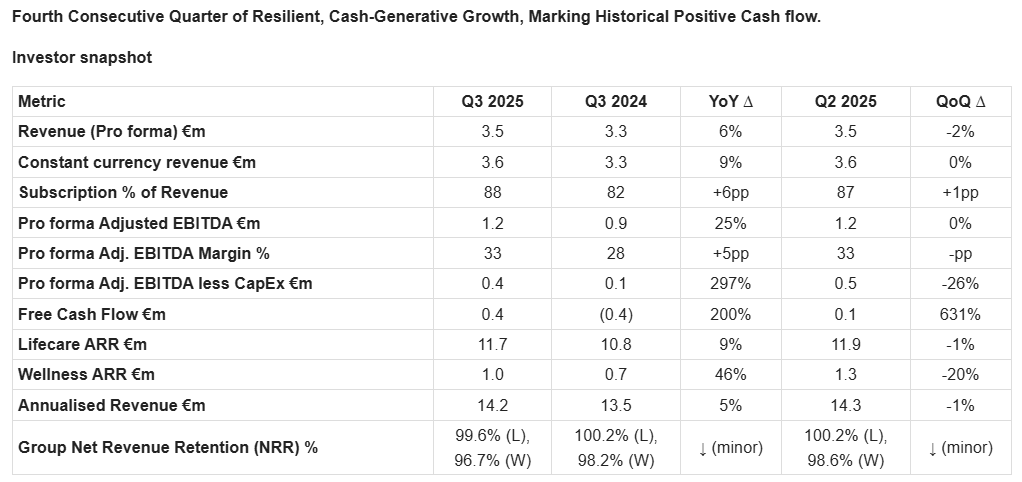

Underlying Cash Flow Positive Despite One-off Settlement

The Group delivered EUR 1.4m in operating cash flow in Q2 and reported positive free cash flow. Excluding EUR 0.4m in one-off legal costs related to the Champion Health founder settlement, we would have reported positive free cash flow of EUR 0.5m for the quarter.

Även kostnaderna har sänkts och försäljningen med låg marginal har försvunnit, så nyckeltalen förbättras på en gång. Vändningen för denna båt har väntats länge. Nu börjar äntligen medvind synas i prognoserna ![]()

Från VD:s kommentarer om kassaflödet

From a financial perspective, the benefits are clear. When adjusting for restructuring-related outflows, our business is deeply cash flow positive. Even when these one-off costs are included, we have generated a positive cash inflow for the quarter. To put this into perspective, the second quarter of 2024 saw a cash outflow of approximately €800,000. To have transformed that into a positive cash in-flow, including the impact of this year’s restructuring costs, is a remarkable achievement and reflects the strength and sophistication of our operational model.

It’s worth noting that the second quarter is typically cash intensive due to annual audit fees and prepaid subscriptions. That we have navigated this period with stability is a testament to our discipline and to theeffectiveness and success of the measures we have implemented.

Detta hade jag missat: Inom Wellness-divisionen övergår man till en löpande faktureringsmodell, vilket tillfälligt försvagade segmentets siffror, men i framtiden kommer det att ge ett bättre och mer förutsägbart kassaflöde genom prishöjningar.

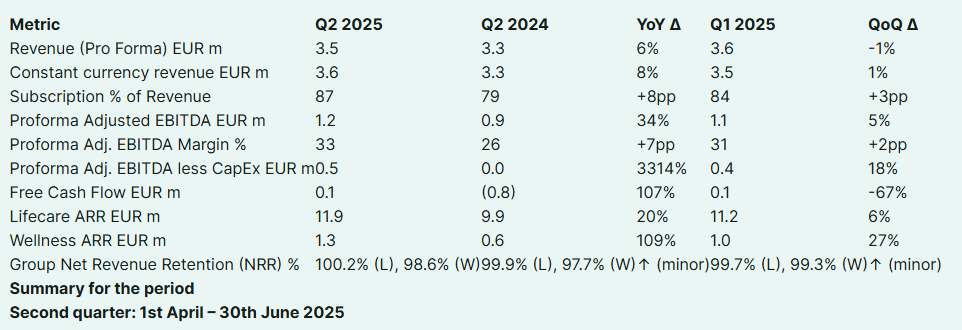

Strategic Pivot to SaaS Underway: The Wellness division is transitioning from low-margin,

one-off revenue to a recurring SaaS model. This has temporarily softened total revenue (Q2

YoY -24%), but positions the business for long-term, high-margin growth