Över 1 miljon euro i kostnader från IPO:n. Q4 kommer sedan att ha en mindre kostnad från Physiotest M&A-kostnaderna. Dessa borde inte synas betydligt ännu, om inte några konsultkostnader har uppstått tidigare.

Ännu en jämförelse av ARR-kommentarerna till ett par meddelanden tidigare, nu uppdaterade för Q3

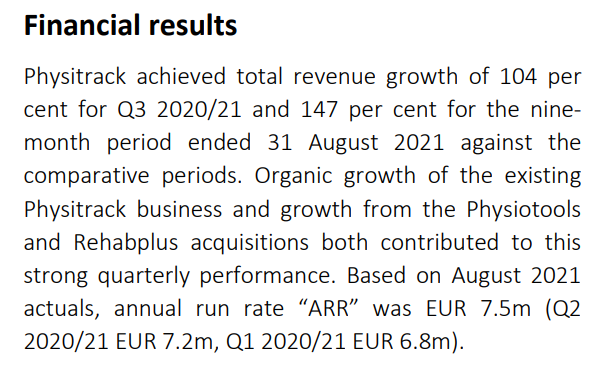

ARR har ökat med 0,3 miljoner euro under kvartalet. Det kommer att ackumuleras fint i framtida omsättning och vinst, då churn är liten.

Det här ser ju riktigt bra ut. De för oss mindre kända Ptrack och särskilt Rplus växte snabbt. Ptools borde väl också komma igång ordentligt när vi får in den i försäljningskanalerna.

Det är mycket möjligt att EPS skrämmer vissa parter, men då är det bara att tanka på…

Ja, det här har alla ingredienser för ett starkt tillväxtföretag. Engångskostnaderna för EPS skrämde mig dock ett ögonblick.

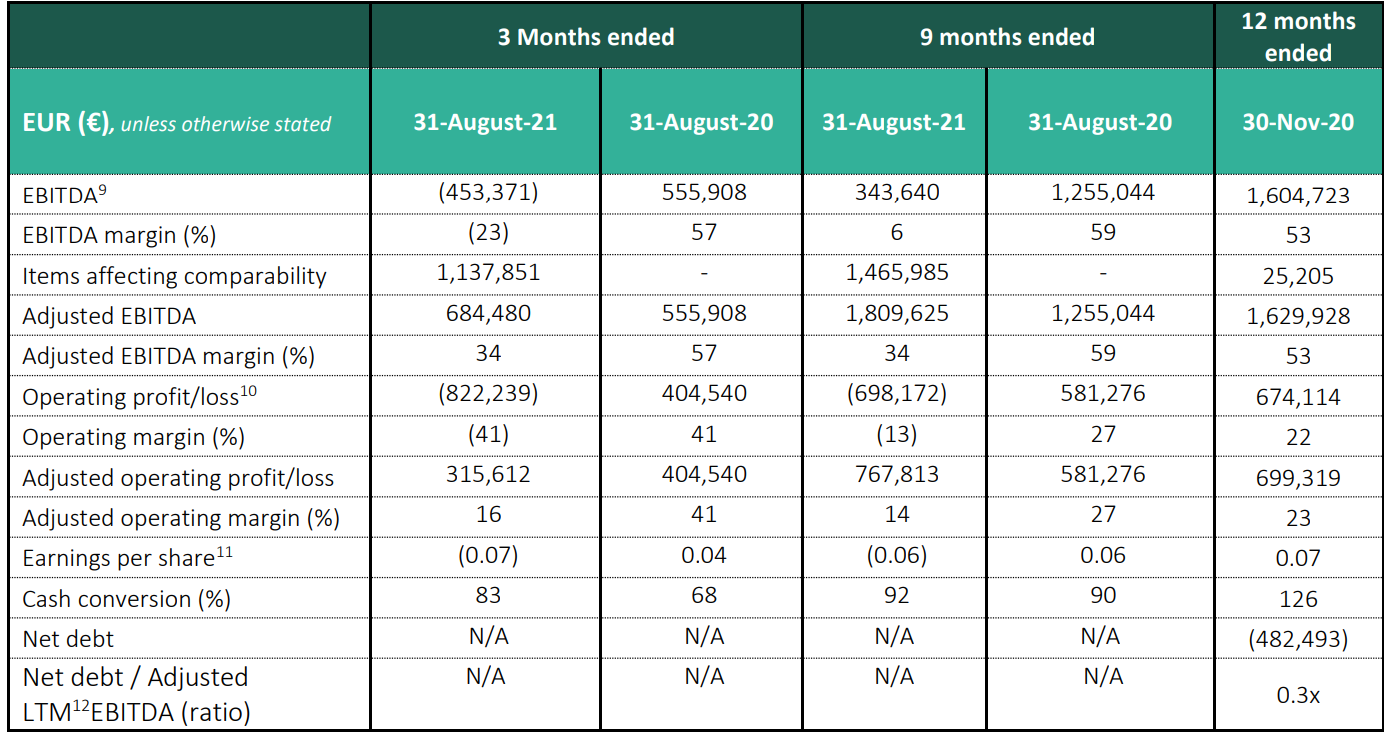

I övrigt stämmer DnB:s prognoser mycket bra, en omsättning på 7,5 miljoner euro verkar bli verklighet. Den organiska tillväxten på 44 % och EBITDA på 34 % ligger mycket nära det faktiska resultatet. Jag vet inte hur korrekta dessa siffror från marketscreener är i detta avseende, men tillväxtprocenten och EBITDA fanns i nyheten om att bevakningen inleddes.

När synergier, integrationer och korsförsäljning fungerar bra, kommer vi att se betydligt bättre siffror på sista raden.

Erik Penser har också själv varit på köpsidan, dock inga betydande mängder dagligen, mindre än 10k aktier på en månad, totalt mindre än 50k sedan IPO:n.

Tyst i tråden - liksom på företagets informationsfront.

Från grannlandets tråd har jag plockat en förhandstitt på morgondagens Q4-resultat.

DNB följer Physitrack, men det verkar inte finnas någon offentlig analys tillgänglig.

DNB har släppt en ny analys av Physitrack. Mål - 85SEK

Vi förväntar oss en organisk försäljningstillväxt på 32% år över år för 2022e och en EBITDA-marginal på 33%+

Totalt sett bör omsättningen för 2021 ligga någonstans i intervallet 7,5-8 miljoner SEK, helst i den övre delen. Justerad EBITDA bör ligga i klassen 33-34% baserat på tidigare kvartal. Jag föredrar att titta på den justerade versionen förra året på grund av IPO och flera förvärv samt deras kostnader.

Resultaten är ute och relativt väl i linje med de analyser som nämns ovan.

Finansiella höjdpunkter för fjärde kvartalet och tolvmånadersperioden som slutade den 30 november 2021

Fjärde kvartalet 2020/21 (september 2021 – november 2021)

Intäkter på 2,4 miljoner euro (1,0 miljoner euro) för kvartalet som slutade den 30 november 2021. En ökning med 1,4 miljoner euro eller 165 procent jämfört med samma period förra året.

Proforma intäktstillväxt på 47 procent för kvartalet som slutade den 30 november 2021 jämfört med samma period förra året.

Denna tillväxt uppnåddes i alla verksamheter:

47 procent intäktstillväxt för den befintliga Physitrack-verksamheten jämfört med samma period förra året mot en stark jämförelseperiod föregående år

11 procent intäktstillväxt för de förvärvade Physiotools- och Mobilus-verksamheterna (“Physiotools”) på proformabasis

150 procent intäktstillväxt för den förvärvade Rehabplus-verksamheten på proformabasis;

122 procent intäktstillväxt för den förvärvade Fysiotest-verksamheten på proformabasis;

Justerad EBITDA (3 månader) på 0,8 miljoner euro (0,4 miljoner euro) ökade med 106 procent jämfört med samma period förra året;

Justerade EBITDA-marginaler på 32 procent, en minskning från 41 procent jämfört med föregående år på grund av lägre marginaler för nyligen förvärvade företag;

Resultat efter skatt på 0,3 miljoner euro (0,1 miljoner euro) för kvartalet.

12-månadersperioden som slutade den 30 november 2021 (december 2020 – november 2021)

Intäkter på 7,7 miljoner euro (3,1 miljoner euro) för året som slutade den 30 november 2021. En ökning med 4,6 miljoner euro eller 153 procent jämfört med samma period förra året;

Proforma [1] intäktstillväxt på 36 procent för året som slutade den 30 november 2021 jämfört med samma period förra året. Denna tillväxt uppnåddes i alla verksamheter:

46 procent intäktstillväxt för den befintliga Physitrack-verksamheten jämfört med samma period förra året

11 procent intäktstillväxt för de förvärvade Physiotools- och Mobilus-verksamheterna (" Physiotools" ) på proformabasis

75 procent intäktstillväxt för den förvärvade Rehabplus-verksamheten på proformabasis

122 procent intäktstillväxt för den förvärvade Fysiotest-verksamheten på proformabasis;

Justerad EBITDA (12 månader) [2] på 2,6 miljoner euro (1,6 miljoner euro), ökade med 58 procent jämfört med samma period förra året;

Justerade EBITDA-marginaler [3] på 33 procent, en minskning från 53 procent jämfört med föregående år på grund av tidigare kommunicerade lägre marginaler för nyligen förvärvade företag;

Engångskostnader för IPO och M&A på 1,6 miljoner euro, vilket resulterade i en förlust efter skatt på 0,6 miljoner euro (0,6 miljoner euro vinst) för de 12 månaderna.

ARR i slutet av året har redan stigit till 10,4 miljoner euro

Baserat på faktiska siffror från november 2021 var årsomsättningen “ARR” för SaaS-prenumerationsintäkter 7,7 miljoner euro (Q3 2020/21 7,5 miljoner euro), och vid årets slut var den årliga intäkten, inklusive virtuell vård, 10,4 miljoner euro.

Finansiella siffror och köpeskilling

Under de tolv månaderna som slutade den 31 december 2021 förväntas PTcourses.com redovisa intäkter på 0,6 miljoner USD och en justerad EBITDA på 0,1 miljoner USD, eller en EBITDA-marginal på 16 procent. Den 31 december 2021 uppgick PTcourses.coms brutto tillgångar till 0,1 miljoner USD och transaktionsavgifter på 0,1 miljoner USD har uppstått som en del av förvärvet. En initial engångsinvestering på cirka 0,6 miljoner USD förväntas under 2022 för att uppgradera PTcourses.coms teknikplattform, integrera dess e-lärandefunktioner med Physitrack-plattformen och bygga vidare på det befintliga innehållsutbudet.

PTcourses.com förvärvas genom den juridiska enheten Communicate & Negotiate, LLC , som är registrerad i Texas, USA, och finansieras med kontanter; Physitrack kommer att betala en total kontant ersättning på 1,8 miljoner USD för förvärvet.

Det låter inte längre som en särskilt förmånlig affär, men det ger naturligtvis fotfäste på marknaden.

Årsslutets ARR är enligt kommentarerna redan 10,4M SEK 10,4M€. Så det borde gå över 10M för att det ska svänga. Nu med ett nytt förvärv på toppen, så skulle 11MSEK 11M€ omsättning redan vara i hamn, förutsatt att det inte blir en betydande avgång.

EPS blev negativt, vilket ser illa ut i statistik och skannrar. Kan påverka vissa investerares köplust i denna marknadssituation.

@pt99659 tack för påpekandet, jag korrigerade valutorna lite

Du menar förmodligen ARR 10,4 M euro (inte sek). De svaghjärtade har redan skrämts bort från tillväxtaktier, så jag tror inte att den rapporterade EPS:en kommer att skrämma någon längre. Om man justerar för noteringskostnader och avskrivningar, ligger vi runt P/E 30 med årets minimiprognos. Hockeyklubbeffekten är naturligtvis först i framtiden, så jag håller den med mycket gott mod.

Att göra en fördelaktig företagstransaktion just nu är förmodligen omöjligt. De har säkert övervägt alternativet att etablera ett företag i USA från grunden. Det är inte heller billigt.

Och så länge de når sina mål är det bra att vara med. Enligt kursens första reaktion har andra samma tankar.

Resultatmässigt är företagsförvärvet dyrt, men jag tänker på det förvärvet ur ett perspektiv där vi får tusentals branschexperter direkt som kunder till vår egen plattform.

Tillväxtsiffrorna ser bra ut, till och med utmärkta! För ungefär en månad sedan skulle jag ha utökat min position med dessa siffror, men marknadssituationen (inflation + räntehöjningar) får mig att avvakta denna gång. Jag kommer förstås inte att sälja heller, låter tåget tuffa på.

God tillväxt Physitrack rapporterade en omsättning på 2,4 miljoner euro (0,9 miljoner) under Q4’21, vilket motsvarar en tillväxt på 165% år/år. Proformtillväxten uppgick till cirka 47%. Justerad EBITDA uppgick till 0,8 miljoner euro (0,4 miljoner) och motsvarar en marginal på 32% (41%). Den lägre marginalen jämfört med föregående år förklaras av tidigare förvärv. Återkommande intäkter uppgick till 71% av de totala intäkterna. Churn var 1,5%, jämfört med 1,8% under Q3’21.

Nytt förvärv

Physitrack förvärvar amerikanska PTcourses.com, en träningssida för fysioterapeuter. Köpeskillingen uppgår till 1,8 miljoner USD och finansieras med egna medel. För 2021 förväntas företaget rapportera en omsättning på 0,6 miljoner USD med en justerad EBITDA-marginal på 16%. På kort sikt leder förvärvet till en lägre marginal på koncernnivå, men förväntas över tid dra nytta av synergier och närma sig Physitracks mål på 40-45% inom tre år.

Bibehåller motiverat värde

Företaget fortsätter att leverera enligt plan där helåret slutade i linje med våra uppskattningar. Med ett nytt förvärv och en ny tjänst breddar företaget sitt tjänsteutbud och tar ytterligare ett steg för att bli en heltäckande leverantör. Företaget kommer också att lansera en ny tjänst under 2022, vilket möjliggör fler inkomstkällor och goda möjligheter att leverera enligt plan. Vi bibehåller vårt motiverade värde på SEK 83-85. Medelhög risk.

Enligt grannforumet har DnB också uppdaterat sina mål och höjt riktkursen till 87 SEK, från tidigare 85 SEK.

Men herregud, vilken fart det är på den svenska sidan, ett riktigt fastlagsfirande…

Penser kalkylerade EV/S 6 och P/E 40 för innevarande år. Därefter har kursen fallit med en tia och siffrorna har blivit snyggare i enlighet med detta. De förutspådde en tillväxt på cirka 50 %.

Om tillväxtföretagen var dyra för ett halvår sedan, så går vi nu tydligen helt åt andra hållet, tills vi inser att räntorna inte steg med tio procent.

Jag grubblade också över samma sak när jag undrade varför min portfölj smälte. Svenskarna verkar ha vaknat en vecka för sent till situationen i Ukraina

Tillväxten verkar stanna upp tvärt i alla företag. Okej, räntorna kommer säkert att stiga, men förmodligen inte så snabbt och mycket – åtminstone inte i Europa.

Physitracks balansräkning är dock stark, och räntekostnaderna är inte särskilt höga. Inflationen kommer förmodligen inte att påverka verksamheten särskilt illa, om inte då i viss mån genom stigande lönekostnader.

Det verkar som att en större marknadsstörning prissätts in just nu

I min girighet gjorde jag ett litet tilläggsköp, jag borde ha väntat på ännu lägre priser. Den är avsedd för långsiktigt innehav, så den passar in i köpprogrammet. Jag skulle kunna köpa mer, men den där situationen med fritt kapital…

Samma här, jag tog ut det för tidigt. Nu verkar det vara läge att sälja aktier till reapriser, eftersom det blir utförsäljningar oavsett pris. Samma sak med Genovis och Surgical till exempel. Varken räntor eller Ukraina påverkar dessa på lite längre sikt. Eller ja, väldigt höga räntor skulle nog kunna påverka, men det verkar inte finnas någon realism för stora räntehöjningar.

Det där USA-köpet verkade ganska förnuftigt:

‘‘PTcourses.com och OTcourses.com är ett familje- och terapeutägt företag. Vi grundades 1996 och betjänade då endast fysioterapeuter i ett fåtal stater. Sedan dess har vi vuxit och erbjuder kurser till fysioterapeuter (PT) och arbetsterapeuter (OT) världen över tack vare våra återkommande kunder av fysio- och arbetsterapeuter och deras kollegor.’’

Jag hittade inga snabba siffror på antalet kursdeltagare, men de har säkert fått ett visst fotfäste och synlighet under 25 år. Utan tvekan en bra extra kanal i framtiden.