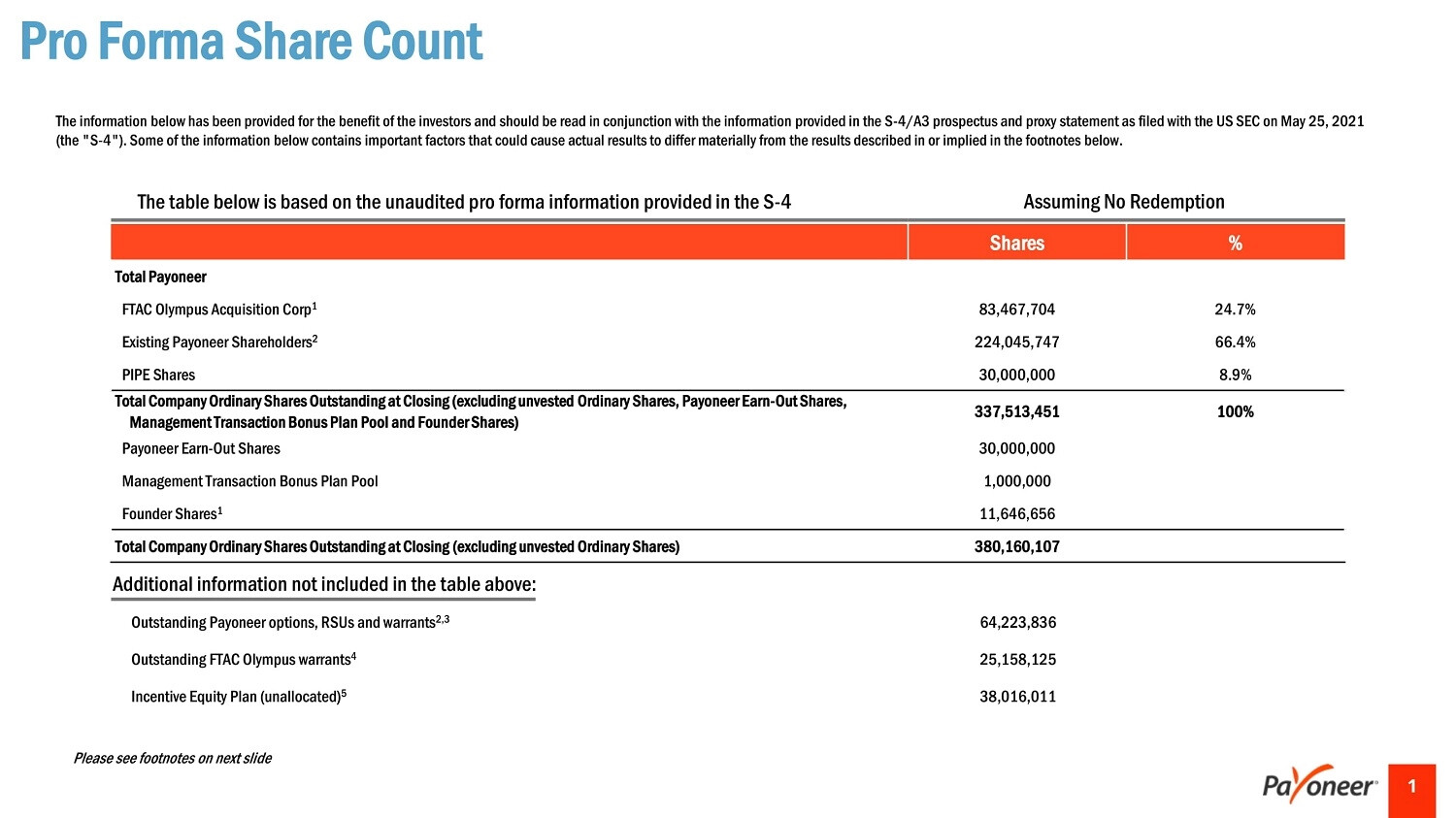

En ole koskaan SPACeihin sekaantunut, mutta tuossa esityksessä, kun puhutaan, että yritys arvostetaan 3,26 miljardin arvoiseksi, niin tässä käytettäneen lähtökohtana sitä 10$ arvoa. Eli 12,5$ hinnalla arvostus olisikin jo 25% korkeampi.

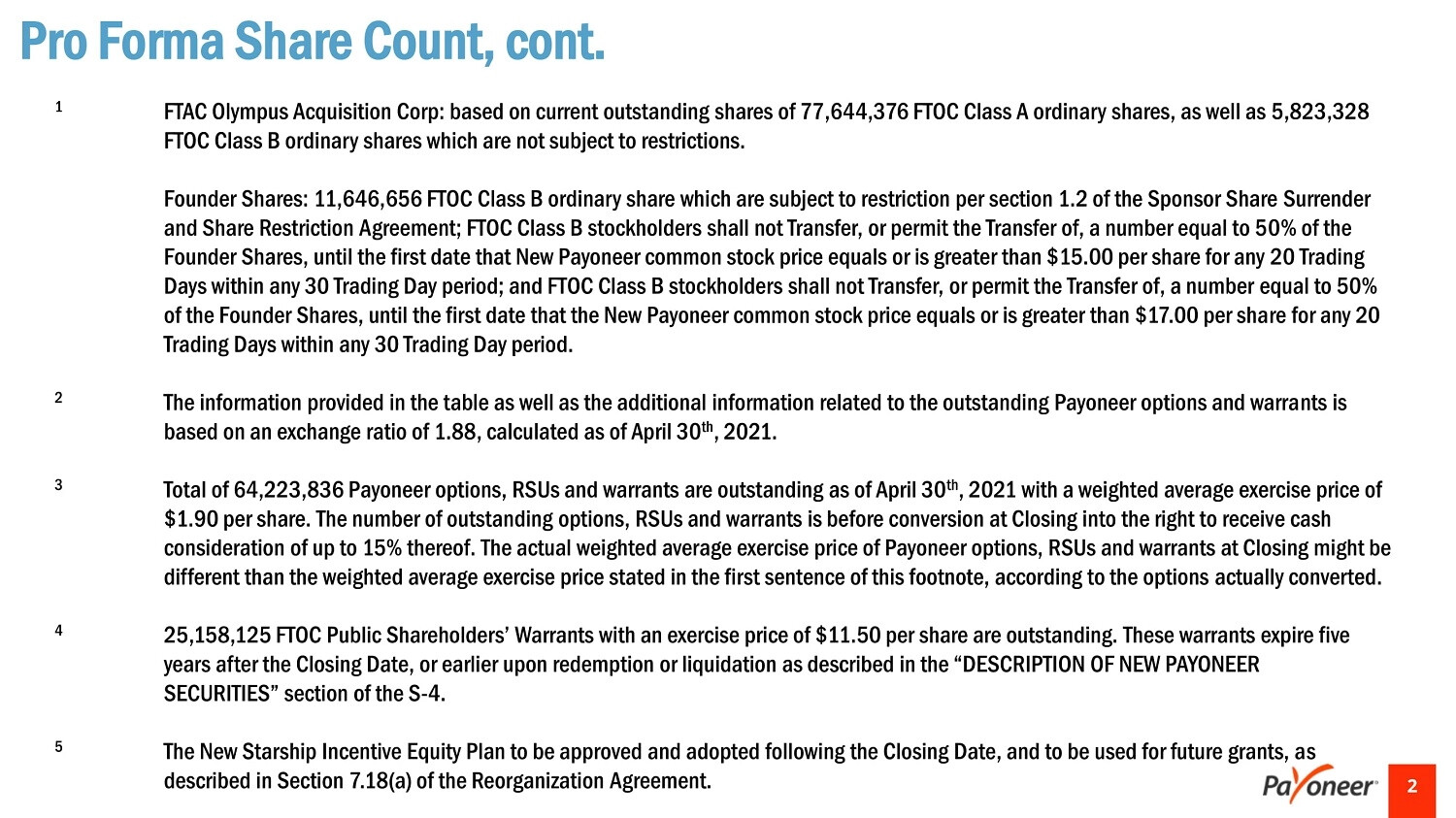

Sitten tuolla näyttää olevan iso läjä osakkeita tulossa SPAC sponsorille liudentamaan muiden omistusta jos kurssi yltää 15$ ja vielä toinen mokoma 17$ kohdalla. Tämä lienee SPACien peruskauraa? Noiden tavoitehintojen saavuttamiseen oltiin annettu aikaa 30 kuukautta. Voisin kuvitella, että sponsori haluaa kurssin saavuttavan nuo tasot ja vaikka ostaa kurssin niille tasoille itse. Toki tämän ehkäisemiseksi kannustimet laukeavat vasta, kun kurssi pysyy pidemmän aikaa targetin yläpuolella.

Jos olettaa, että tavoitehintojen toivotaan toteutuvan suht nopeasti ja 30 kuukautta on vain Sponsorin itselleen neuvottelema takaraja, niin 12,5$ hinnalla worst case scenaarion voisi ajatella olevan -20% takaisin kymppiin diilin kariutuessa? 15$ targettiin upside olisi sama 20% ja 17$ hinnassa 36%.

Ala varmasti kasvaa tulevaisuudessa ja arvostus verrokkeihin näyttää houkuttelevalta. Toki verrokit on hinnoiteltu erittäin korkealle ja moni niistä on markkinoiden lellikki. Tavallaan pystyn ostamaan ajatuksen, että SPACina tässä on tietty alennus joka purkautuu yhdistymisen jälkeen. En kuitenkaan tunne SPACcien käyttäytymistä noin yleisesti ja niiden määrä on räjähtänyt täysin käsiin. Alana kiinnostava ja ajatus houkuttelee, että siihen voisi päästä kiinni “alennuksella”. Järkyttävän kalliiksihan nämä on kaikki hinnoiteltu siksi lainausmerkit.

Olen viime viikkoina pohtinut paljonkin Payoneerin tulevaisuutta IPO:n jälkeen. FTOC:in treidatessa NAV hinnan tuntumassa tätä saisi pitkään salkkuun ~7-8x 2021 revenue. Ei voi väittää erityisen halvaksi, mutta kuinka halpaa tällaisen firman pitäisi olla, joka hyötyy vahvasti kaiken siirtymisestä verkkoon? Yhden - kahden hengen firmat tykittää Etsyn jne. kautta maailmalle tavaraa koronan myötä ennätysmääriä, Paypal, Square jne. nauttivat noin 5 kertaa korkeammasta valuaatiosta.

Tuosta aloitusviestistä / Investor presentaatiosta kun katsoo, niin arvostus on suht. linjassa Global Processors kategorian kanssa, mutta Payoneer ei kyllä suoraan osu sinnekään.

Vaikka tuo 7-8 x 2021 rev ei sinällään ihan halpa ole, mutta kuitenkin lähimpiin verrokkeihin verrattuna edelleen halpa. Nyt kun SPACeista on ilmat otettu urakalla ulos ja koko ajan lisää mergerin läpikäyneitä spaceja ajaa syvemmälle suohon, niin tällainen oikeasti kunnon liikevaihtoa takova firma, ei kyllä ole huonoin vaihtoehto pitkään salkkuun NAV hinnalla, jos uskoo fintech-junan jaksavan puksuttaa. Itsellä tätä turhan korkealla kh:lla vielä ostilla ja nyt harkitsen, pitäisikö lisätä tällä hinnalla vai ei.

Ei tainnut täällä olla mainintaa, mutta Payoneerilla on hyvin aktiivinen Youtube-sivusto johon on ladattu pelkästään viimeisen viikon sisällä useampi video. Paljon on yleisiä asioita, mutta löytyy niin CEO:n haastiksia/videoita, koosteita kokonaisuuksista yms.

"As a result of the above, the Company should have classified the warrants as derivative liabilities in its previously issued financial statements. Under this accounting treatment, the Company is required to measure the fair value of the warrants at the end of each reporting period and recognize changes in the fair value from the prior period in the Company’s operating results for the current period.

The Company’s accounting for the warrants as components of equity instead of as derivative liabilities did not have any effect on the Company’s previously reported operating expenses, cash flows or cash or its trust account."

10K/A filing, jolla korjataan aiemmat kvartaaliraportit warrantien osalta. Eli warrantien kirjapidolliset muutokset on toteutettu SECn ohjeistuksen mukaan ja mahdollistaa nyt yhdistymisen jatkamisen.

Tällä hetkellä joka päivä markkina jaksaa yllättää. Nyt sellaisetkin spacit, joilla hyvä kohde, vedetään alle navin. Ja tämä ei kuitenkaan tapahtunut millään pienellä vaihdolla, eli mentiin yli keskiarvon. Tässä tuskin shortit ovat enää mukana, eli onko siellä vaan pyörimässä algot, jotka hiljalleen varastavat kaikki osakkeet, vai pyörittääkö tätäkin sirkusta treidaajat?

“Payoneer is off to a strong start in 2021, beating each of our key internal metrics and accelerating growth, while surpassing $100 million in quarterly revenue for the first time”

Volume increased 61% to $13.3 billion compared to $8.3 billion in 2020. Adjusted volume1 increased 67%.

Revenue increased 23% to $100.6 million compared to $82.0 million in 2020. Adjusted revenue1 increased 46%.

Transaction costs declined to 20% of revenue from 30% of revenue, in part impacted by $4.2 million in non-recurring incentive benefits. Without the non-recurring incentive benefits, transaction costs would have dropped to 24% of revenue.

Net loss improved 53% to $3.5 million from $7.5 million in 2020.

Adjusted EBITDA1 increased 140% to $7.8 million from $3.3 million in 2020.

TO THE SHAREHOLDERS OF FTAC OLYMPUS ACQUISITION CORP.:

NOTICE IS HEREBY GIVEN that an extraordinary general meeting (the “Special Meeting”) of the shareholders of FTAC Olympus Acquisition Corp., a Cayman Islands exempted company (“FTOC,” “we,” “us” or “our”), will be convened at 9:00 a.m., New York City time, on June 23, 2021, in a virtual format. You are cordially invited to attend the Special Meeting, which will be held for the following purposes:

Teknisesti hieman ikävän näköiset piikit ylöspäin parin päivän sisään. Ostajia löytynyt, mutta myyty alas samantien. Periaatteessa voi lähteä hyvään nousuun, jos tuosta 10,65-10,67$ tasoista pääsee yli.

Äänestys tosiaan mennyt jo läpi ja tänään ainakin tickeri vaihtunut. Yrityksen sivuilla vahvistukset.

Eli kaupankäynti uusilla tunnuksilla alkaa tänään.

As a result of the completion of this business combination, a new public entity under the name Payoneer Global Inc. (“the Company”), and its common stock and warrants, will begin trading today on the Nasdaq stock market under the ticker symbol “PAYO” and “PAYOW”, respectively.

Liikevaihto kasvoi 42 % 110,9 miljoonaan dollariin verrattuna 78,4 miljoonaan dollariin vuonna 2020.

Volyymi kasvoi 29 % 13,6 miljardiin dollariin verrattuna 10,5 miljardiin dollariin vuonna 2020.

Liikevaihto prosenttiosuutena volyymista (”Take Rate”) kasvoi 82 peruspisteeseen 75 peruspisteestä vuonna 2020.

Transaktiokustannukset paranivat 26 %:iin liikevaihdosta verrattuna 30 %:iin liikevaihdosta vuonna 2020.

Nettotappio oli 12,4 miljoonaa dollaria verrattuna 6,7 miljoonan dollarin nettotappioon vuonna 2020.

Oikaistu EBITDA oli 0,7 miljoonaa dollaria verrattuna 1,4 miljoonaan dollariin vuonna 2020

“Saimme aikaan vahvoja tuloksia ensimmäisellä vuosineljänneksellämme pörssiyhtiönä. Viime vuoden aikana rakentamamme vauhti jatkui, ja liikevaihtomme ylitti selvästi sisäiset tavoitteemme. Vahvan suorituksemme ansiosta nostamme koko vuoden liikevaihtoennustetta ja odotamme tuottavamme positiivisen oikaistun EBITDA:n vuonna 2021”, sanoi Scott Galit, Payoneerin toimitusjohtaja.

“Nostamme koko vuoden 2021 liikevaihtoennustettamme noin 28–30 %:n kasvuun vuoteen 2020 verrattuna, kun aiempi ennusteemme oli 25 %:n kasvu. Liikevaihtoennusteen nousu heijastaa korkeampia Take Rate -odotuksia, jotka kompensoivat enemmän kuin odotettua alhaisemman volyymikasvun. Olemme myös päivittäneet transaktiokustannusennusteemme vastaamaan parantunutta suorituskykyä. Vaikka jatkamme aggressiivisia investointeja alustaamme ja tuotteisiimme tulevaa kasvua varten, odotettua parempi ensimmäinen puolisko antaa meille mahdollisuuden ennustaa positiivisen oikaistun EBITDA:n koko vuodelle 2021”, sanoi Michael Levine, Payoneerin talousjohtaja.