Yhteistä noille linkkaamillesi firmoille on se että taitaa jokainen kasvaa vuosi toisensa jälkeen. Osa voimakkaammin ja osa vähemmän voimakkaasti. Kasvu on kuitenkin laaja-alaista. Osassa myös liikevoitto% erittäin hyvä.

Jos noista jotain voi päätellä niin ala on edelleen voimakkaasti kasvava ja siellä on tilaa kasvaa.

Vaikea sanoa onko tuossa mukana esim corehw radar/lidar osaamista. Tuossa vanhempi linkki aiheeseen. Ainakin tuo automotivesektori tuo suunnittelupalveluille työtä… vaikea sanoa saadaanko sinne myytyä mitään muuta. Toivotaan että tuo sektori myös kehittyisi. Olisikin ihan kiva pomppu arvostukseen sen jälkeen.

Unikien ja Deutche Telekomin yhteistyöstä on artikkeli Kauppalehdessä tänään (ei maksumuuria). Siitäkään ei käy ilmi, että onko tässä Corehw:n kehittämää teknologiaa tai konsultointityötä taustalla vai ei. Mutta itse asia on kansantajuisesti selitetty.

“Yhtiön teknologia ei edellytä autoilta ylimääräisiä sensoreita tai tutkia. Valopylväisiin ja halleihin asennettavat valotutkat eli lidarit seuraavat autojen liikehdintää ja havaitsevat alueella liikkuvat esteet, ihmiset ja toiset ajoneuvot.”

Panostajan kiinnostavuuden kannalta olisi tärkeää, että Corehw:n asiakkuuksista kerrottaisiin enemmän sijoittajien suuntaan. Voivat olla ehkä sopimussyistä hiljaa? Mutta nyt mennään ehkä liian “ulkokehällä” arvaillen, että mitä Corehw tekee tällä hetkellä.

Panostajan tj sanoi kesäkuun alussa Q2 -haastattelussa, että yhteistyökumppanit odottavat sertifiointien valmistumista, ja Corehw:lle on kertynyt potentiaalista asiakaskuntaa valmistumista odotellessa. Voi siis olla mahdollista, että Q3:lle (kesä-heinä) tulee jo vauhtia tuoteliiketoimintaan Japanissa. Muutenkin haastiksessa mainittiin, että kesän ympärillä sertifioinnit valmistuvat. Mikähän tilanne on USA:ssa?

Edit: Mikähän ero on esim. Corehw:n sisätilapaikannuslaitteiden (Corelocator, Coretag) ja kilpailijoiden tarjoamien laitteiden välillä? Esimerkiksi Espoolainen Quuppa Oy tarjoaa samankaltaista järjestelmää. Samoin Iiwari Oy. Admicomicallikin on Trackinno. Ovatkohan nämä suoria kilpailijoita kotimaassa vai Corehw:n asiakkaita? On sen verran teknistä alaa, että oma osaaminen ei riitä hahmottamaan.

Kiitos tiedosta! Luulen, että Helsingin pörssiin sijoittavista piensijoittajista vain murto-osa tietää, että kotimaan pörssissäkin on mikropiirejä omilla patenteilla suunnitteleva yhtiö. Nyt saatetaan vihdoinkin olla siinä hetkessä, josta Corehw:n toimitusjohtaja hehkutti kolme vuotta sitten Aamulehdessä: Omilla mikropiirikomponenteilla otetaan valtavasta IoT -markkinasta oma siivu omilla tuotteilla, kilpailuvalttina tarkempi ja energiatehokkaampi paikannuskyky sisätiloissa. Kyseisessä AL -artikkelissa viitataan tieto- ja viestintäteknologia-alan markkinakonsulttiyhtiö Gartnerin selvitykseen, jonka mukaan globaali sisäpaikannusmarkkina vuonna 2022 oli noin viisi miljardia dollaria, mutta se kasvaisi vuoteen 2030 mennessä 55 miljardiin dollariin.

Corehw:lla on nyt ilmeisesti sertifioinnit Japaniin (saataneen varmistus kuukauden päästä Panostajan Q3-julkistuksessa?). Panostajan tj. sanoi Q2-haasttelussa yhden isomman USA-pilotoinnin laitetoimitusten alkaneen myös kesällä.

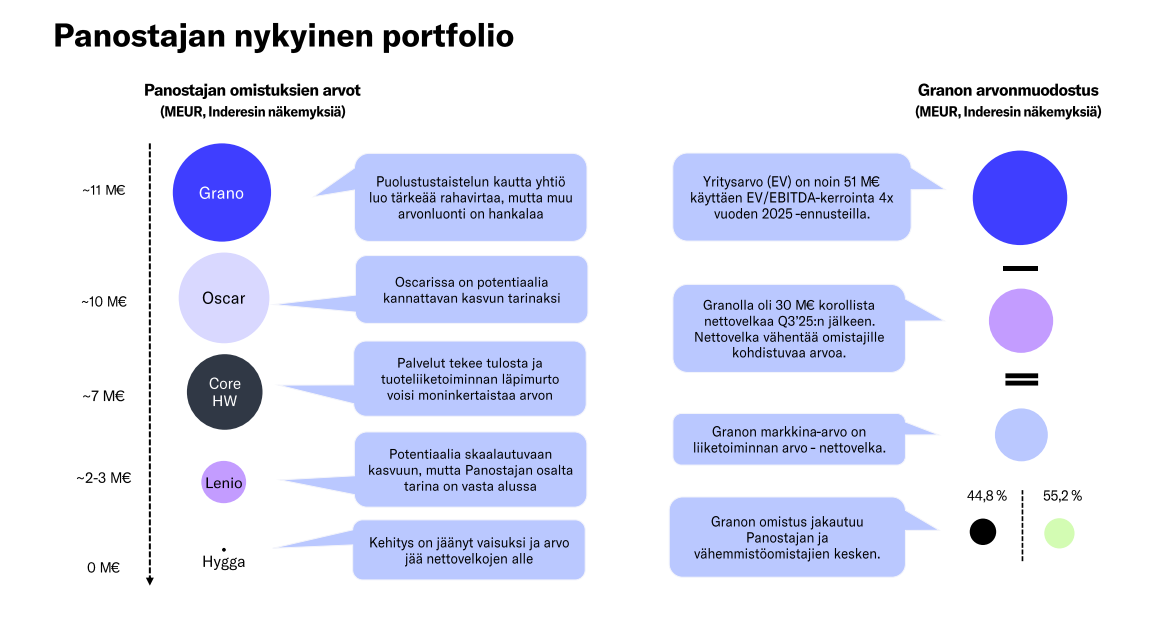

Inderes antaa osien summa -laskelmassa Panostajan Corehw:n arvoksi 6,4 MEUR (Panostajan osuus 54,8%). Gartnerin arvio sisätilapaikannuksen maailmanlaajuisen markkinan suuruudesta on jo nyt merkittävä, puhumattakaan vuoden 2030 arviosta. Corelocator ja Coretagin lisäksi tukijalkana on suunnittelu- ja konsultointi kumppaneille. JOS nyt vihdoinkin alkaa tapahtumaan sertifiointien myötä ja kasvuloikka tapahtuu, niin Corehw:n arvo Panostajan salkussa on potentiaalinen moninkertaistuja. Kauan on toki odotettu.

Yleensä tämänkaltaiset uutiset “yhteisesti sovitusta” irtisanoutumisesta ei tiedä Q-raportin alla hyvää. Saa nähdä onko tämä kerta poikkeus ja ei mitään erityistä negaa Granossa? Uusi tj onneksi ainakin on jo valmiina aloittamaan lokakuussa.

Itselleni tässä tulee pieni huoli, että ei kai taas Panostaja petä…

“Panostajan sijoituskohteen Granon hallitus ja toimitusjohtaja Kimmo Kolari ovat sopineet, että Kolari jättää Granon toimitusjohtajan tehtävät. Granon hallitus on nimittänyt uudeksi toimitusjohtajaksi DI Mika Vihervuoren, joka aloittaa tehtävässään 1.10.2025.”

Toinen pieni mahdollinen red flag on CoreHW:n sivuilla 5.8. ajankohtainen päivitys, että vapaita slotteja löytyy IC sunnitteluprojekteille Q4/2025 ja vuodelle 2026. Toivottavasti nämä uudet konsultointipalvelun vapaat projektislotit eivät ole indikaatio tyhjäkäynnistä tai peruutuksista , eikä näkymistä Q4/25 ja 2026!

Tässähän alkaa panokset kasvaa sekä Raha-aasilla että Panostajalla 5.9. Q3 -rapsaa kohti .

“CoreHW is excited to announce new IC design service slots available in Q4 2025 and 2026, giving a prime opportunity to accelerate time-to-market and reduce risk for semiconductor projects. These slots come with flexible scheduling to accommodate your timeline, making now the perfect time to engage our world-class design team for your next chip initiative.”

Tässä on Juhan kommentit siitä, kun Panostaja julkaisee Q3-tuloksensa perjantaina.

Panostaja julkaisee Q3-katsauksensa perjantaina. Olemme tulosennakon yhteydessä esitelleet ja ottaneet ennusteisiimme mukaan uuden sijoituskohteen Lenion, jonka arvotimme toistaiseksi hankintahinnalla. Lisäksi teimme tulosennakon yhteydessä lieviä negatiivisia ennustemuutoksia Granossa, jonka kysyntätilanne vaikuttaa edelleen haastavalta. CoreHW:lta ja Oscarilta odotamme sen sijaan hyviä suorituksia. Emme tee tässä vaiheessa muutoksia näkemykseemme, eli toistamme osta-suosituksen 0,46 euron tavoitehinnalla. Osake on aliarvostettu, mutta aikaa Panostaja vaatinee edelleen.

Rapsasta lainattua:

Arvostuksen korjaantuminen vaatinee aikaa

Kokonaisuutena pidämme Panostajan arvostustasoa erittäin alhaisena, mutta aliarvostuksen purkautuminen vaatii positiiviseen tulostrendiin palaamista ja kasvua erityisesti pienemmiltä arvonluojilta (CoreHW ja Oscar). Granoa tukee toisaalta jatkuvat merkittävät säästötoimet. Nämä auttavat Panostajan näkemyksemme mukaan nykyisen kuopan yli, ja pidemmällä aikavälillä Suomen talouden elpyminen tulee tukemaan tuloskehitystä.

Pidämme tällä hetkellä Panostajan riski/tuottosuhdetta erittäin hyvänä, ja toistamme osta-suosituksemme selkeistä lyhyen aikavälin ajureiden puutteesta huolimatta. Korostamme kuitenkin edelleen, että Panostajan alhaisen arvostuksen korjaantuminen voi viedä erittäin pitkään.

Aikalailla odotuksiin meni omalta osalta. Hillotolppaa potkitaan harmillisesti eteenpäin.

Positiivisena ajurina corehw. Pilotoinnit etenee pikkuhiljaa ja kiinnostus lisääntyy myös Japanissa. Suurempi voluumin kasvu siirtynee 26 vuodelle ja itse odotan läpimurtoa vuodelle 27.

Oscarin pilvipalveluun pohjautuva P1 valmis ja odotan että tässäkin voluumi lisääntyy 26 vuonna oleellisesti.

Grano tarvitsee kipeästi taloudesta boostia, rakentaminen ja talouden ylipäätänsä piristyminen suomessa.

Vuosi 26 voisi olla kultainen panostajalle jos nämä kaikki toteutuvat samanaikaisesti.

Hygga todennäköisesti polkee paikallaan ja intressi lähinnä pitää kulut kurissa.

Pelkäsin Granon toimitusjohtajan vaihdoksen tuovan tulospettymyksen, mutta kiinteät kulut on saatu hyvin kuriin. Granon liikevaihto laski 2% ja siihen nähden liikevoiton pieni parannus 0,9 MEUR:oon oli helpotus huomioiden, että yleinen kysyntätilanne oli edelleen heikkoa.

Corehw:n paikannuslaitteiden liikevaihdosta annettiin ensimmäistä kertaa arvio:

“CoreHW jatkoi omien tuotteiden kehitys- ja kaupallistamistoimia katsauskaudella. Tuotteiden sertifioinnit saatiin katsauskaudella päätökseen kaikilla päämarkkina-alueilla. Katsauskaudella toteutettiin laajennetut pilottiasennukset kahteen terveydenhuollon yksikköön Yhdysvaltain markkinoilla. Mielenkiinto CoreHW:n sisätilapaikannusteknologialle on säilynyt korkealla tasolla Japanin markkinoilla. Yhtiö sai katsauskaudella Japanin markkinoilta uusia pilottitilauksia teollisuuden asiakkailta, joiden pilottiasennukset toteutetaan vuoden viimeisen vuosineljänneksen aikana. Laajempien teollisten asennusten odotamme tapahtuvan vuonna 2026. Kuluvan tilikauden pilottiasennusten myötä olemme tuoteliiketoiminnassa noin miljoonan euron vuosiliikevaihdossa tilikauden loppuun mennessä.”

Edelleen Panostajan sijoitustarinassa huomioitavaa on se, että nykyisten sijoitusten liikevoitot eivät kata emoyhtiön kuluja. Suunta Q3:lla oli edelleen parempaan, mutta Panostajan sijoittajalle jäin vain nimellinen eurosentin hippu. Pääomaa pitäisi saada tuottamaan, eikä Lenion hankinta muuttanut tätä perusongelmaa. Toivotaan, että seuraavaa yritysostoa ei tarvitse odottaa pitkään.

Tuo miljoonan liikevaihto ihan rohkaisevaa vaiheessa jos pilointi vasta starttaamassa. Jos tätä lähdetään skaalaamaan jenkkien terveydenhoito asiakkaalle tai mahdollisesti Japanissa niin oma villi veikkaus on että tuon luvun voi kertoa siinä vaiheessa x10.

@Juha_Kinnunen Jos haastattelet Tommilaa Q3:n tiimoilta, niin olisi mielenkiintoista kuulla tullien vaikutuksesta Corehw:n paikannuslaitteiden kysyntään USA:ssa. Onko tariffeilla ollut vaikutusta esimerkiksi uusien pilottiasennusten saamiseen USA:ssa?

Nyt on mainittu Japani ja USA, joihin pilotteja tehdään. Onko muita maita tulossa/tullut?

hieman poikkeuksellisesti Panostajasta on nyt tuloskommentti ulkona:

Syy tähän on yksinkertainen: seuraava raportti on laaja, mutta ihan maanantaiaamuksi sitä ei todennäköisesti ehditä saada uunista ulos. Ei ole järkeä tehdä ensin ennakossa päivitys (kun otettiin Lenio mukaan), sitten tuloksen yhteydessä ja sitten vielä mahdollisesti seuraavana päivänä laajan yhteydessä.

Lisäksi ulkona on myös tuore toimitusjohtajan haastattelu:

Siellä on myös tuo @Raha-aasi :n kysymys mukana. Kysymykset ovat täältä tervetulleita myös jatkossa, vaikken niitä erikseen kysyisi

Sijoittajan kannalta Panostajasta tekee mielenkiintoisen ja jossain määrin aiempaa stabiilimman sijoituskohteen kolmen keskeisen tytäryhtiön vakautunut kannattavuuskehitys, jonka oheinen kuvaaja osoittaa.

Konsernin arvonmuodostuksessa on tällä hetkellä nähdäkseni kolme melko tasavahvaa ajuria: Grano, Oscar Software ja CoreHW. Grano on näistä liikevaihdollisesti selvästi suurin, mutta sen suhteellinen kannattavuus on heikompi kuin ERP-toimittaja Oscarin ja RF IC -yhtiö CoreHW:n.

Samalla Granon ja Oscar Softwaren nettovelat ovat supistuneet selvästi vuodentakaisesta. Peruskannattavuus on viime kädessä arvoajuri eli arvonmuodostuksen perusta esimerkiksi sijoituskohteen myyntitilanteessa.

Huom.

Kirjoittaja omistaa yhtiön osakkeita.

IR-ikkuna on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.

Kinnunen on tehnyt laajan raportin Panostajasta, laaja raportti on kaikkien luettavissa, eli siinä ei ole mitään “muureja”.

Toistamme Panostajalle osta-suosituksen tavoitehinnalle 0,46 euroa. Konsernin suurin yhtiö eli Grano käy edelleen puolustustaistelua, mutta taustalla on kasvanut hiljalleen uusia arvoajureita. Erityisesti CoreHW on mielenkiintoisessa vaiheessa tuoteliiketoiminnan huomattava potentiaali huomioiden, mutta myös Oscar Software on mielestämme kelpo liiketoiminta. Uusi sijoituskohde Lenio on vielä katsomaton kortti, mutta Hyggan näemme jo enemmän riskinä. Erityisesti Panostajassa kiinnostaa kuitenkin erittäin alas painettu arvostustaso, mikä ei vaadi yhtiöltä ihmeitä.

Yrityksen toiminnan kehittäminen tarkoittaa pääasiassa strategian toteuttamista, tuloskunnon parantamista ja riskiprofiilin pienentämistä. Tärkein elementti sijoituksen arvon kannalta on tuloksen ja rahavirtojen kasvattaminen. Tuloskasvun merkitys on erittäin suuri pitkällä sijoitushorisontilla; tuloksen on kasvettava kohtuullista vauhtia, vaikka yrityksien välillä on erittäin suuria eroja (kasvuyritys vs. kassavirtacase). Esimerkiksi 10 %:n vuosittainen tuloskasvu kumuloituisi merkittäväksi tuotoksi 5-10 vuoden aikana. Tuloskasvu tuo mukanaan myös osinkoja sijoitusperiodeilla, mikä tarkoittaa tasaisempaa kassavirtaa ja pienempiä riskejä. Lisäksi vipua tarjoaa edellä mainittu arvostuskertoimien nousu.

Panostaja käyttää velkavipua nostaakseen tuottoja. Tämä nostaa tuottopotentiaalia, mutta kohottaa riskejä. Panostaja on käyttänyt historiassa velkavipua merkittävästi, mutta KotiSunmyynnin jälkeen velkavipua on pienennetty selvästi.