I dag blev Bourdon-fundet annonceret. Ca. 25 mio. tønder udnyttelig råolie - et nyt felt er ved at tage form.

En anden nyhed er, at OPEX med den gamle beregningsmodel faldt fra 18,50 /tønde til 16 /tønde i 1. kvartal. Fantastisk, selvom den nye rapporteringsmetode på 9,9 $ er virkelig kryptisk/misvisende.

3 Synes om

Dagens opdatering tyder på, at det seneste år har været ganske solidt. Overskudsudlodningen og udsigterne (uspecificerede) er også lovende.

Hvad tænker I om Panoros evne til at skabe afkast til aktionærerne i 2026? Hvad er jeres mening om afrikansk olie i den nuværende verdenssituation? Selv tænker jeg håbefuldt, at dette giver oliesikkerhed til Europa (også PNOR) i en situation, hvor forskellige globale blokke hamstrer olie med henblik på selvforsyning. Europas egne ressourcer (ekskl. Rusland) er vist utilstrækkelige, så hvad angår olie, bliver vi nødt til at dække behovet fra andre blokke – til en premium-pris?

6 Synes om

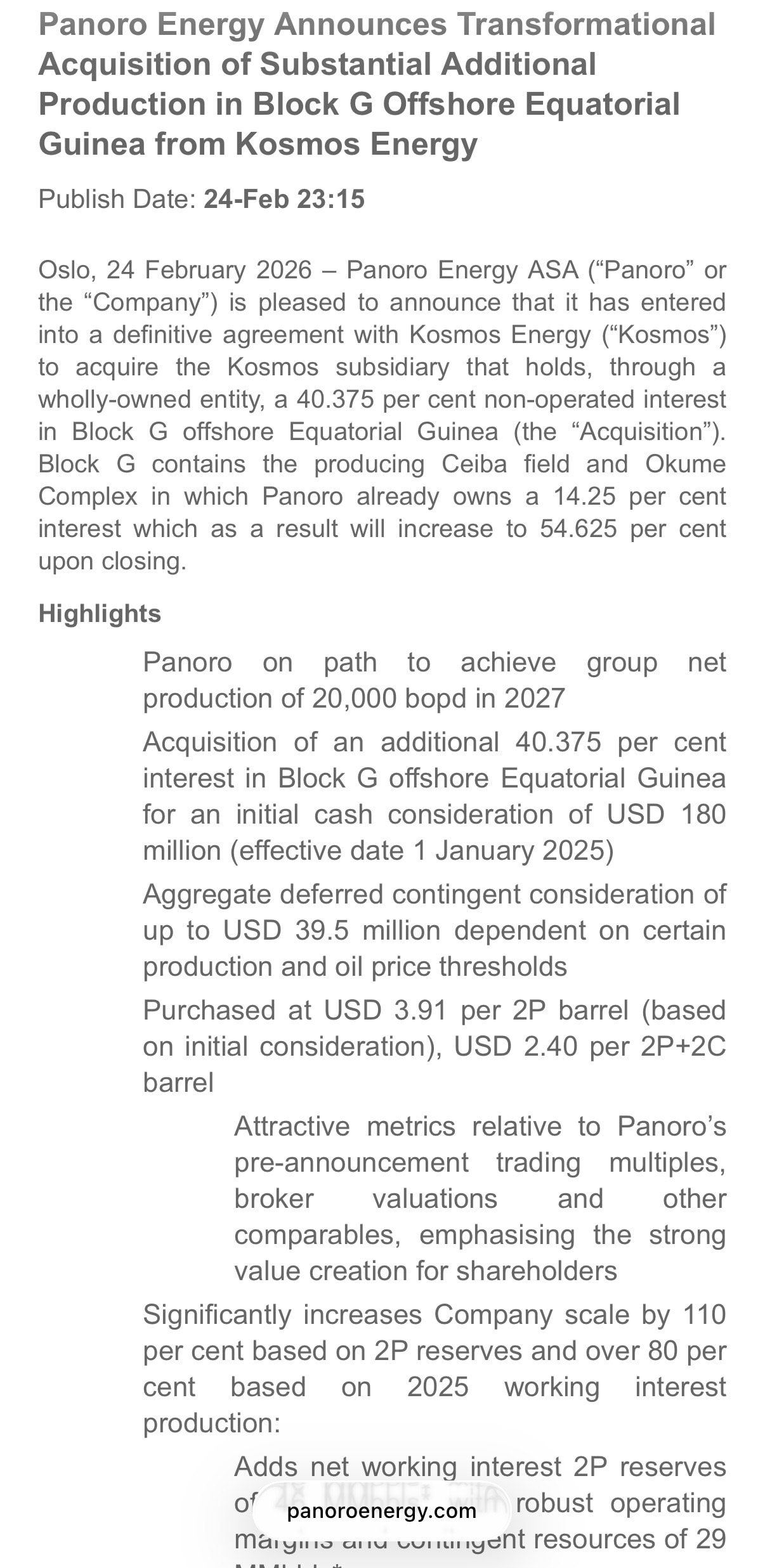

Panoro havde en ret stor nyhed for 3 uger siden, da de erhvervede 40,375 % af Block G oven i de tidligere 14,25 %. Som jeg forstår det, er det et ret stort spring i produktionen. Samtidig var der en emission på 49 mio. USD. Det har ikke vakt den store debat herinde ![]()

7 Synes om

Analytikere har hævet kursmålet til 37-45 NOK. Købsanbefalingen er fremherskende – andre peers har oftest “hold”. Denne KOSMOS-aftale og den lave hedging-procent er hjørnestenen i POS. Panoro ser rigtig godt ud lige nu – Afrikas stjerne – langt fra Hormuzstrædets heksekedel…

5 Synes om

Panoro ser ud til at handle til en markedsværdi på omkring 500 mio. usd lige nu. Brent - WTI-spreadet ser ud til at udvide sig i øjeblikket og viser den ubalance mellem udbud og efterspørgsel, der gemmer sig uden for USA.

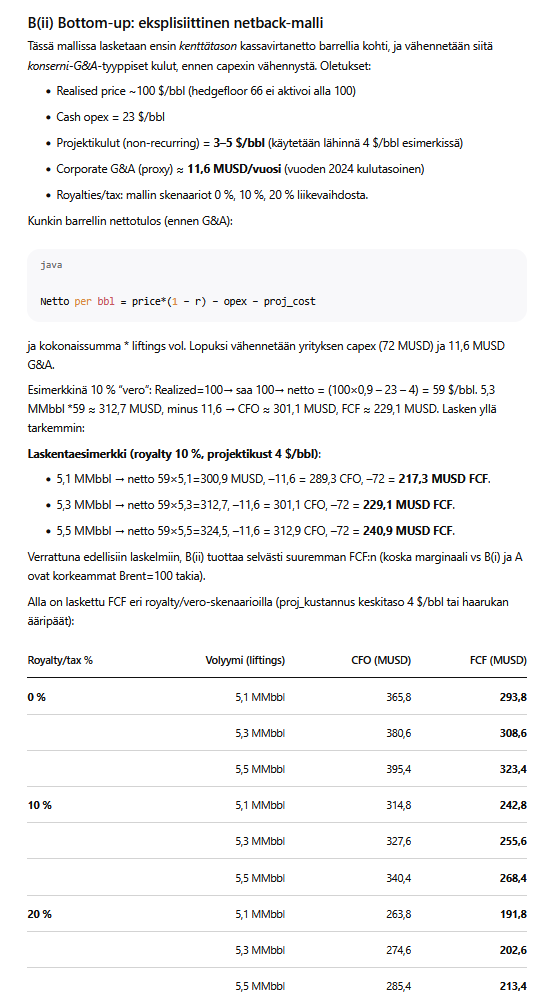

Jeg orkede ikke at gå i gang med Excel og spurgte ChatGPT, hvor meget selskabet ville tjene, hvis Brent lå på 100 $.

P/FCF 2-3?

Grundantagelsen er vel en smule bullish, da priskurven stadig er faldende; dog så august-kontrakten ved sidste øjekast ud til at ligge på omkring 90 usd, så der indprises produktionsforstyrrelser frem til efteråret. Selskabet har også en passende mængde gæld, så man skulle tro, at gearingen (leverage) ville falde i aktionærernes smag, selvom prisforstyrrelsen kun skulle vare et års tid.

Det føles bare som om, at aktien i sidste ende er en værdifælde (value trap). Lille markedsværdi og en esoterisk børs. Jeg ville blive overrasket, hvis aktien begyndte at performe bedre end Saturn Oil & Gas eller Kosmos, som i praksis har præcis den samme medvind som Panoro.

Måske begynder aktien at performe bedre end de andre efterfølgende ![]() .

.

6 Synes om