God opsummering af, at det handler om risikostyring. Et perspektiv, som jeg endnu ikke har set nævnt, er resultaternes cykliske natur. Tilbagekøb af egne aktier er en katastrofal måde at udlodde overskud på for cykliske virksomheder eller virksomheder, hvis markeder gennemgår store forandringer. En virksomheds resultat og aktiekurs korrelerer ofte, så tilbagekøb sker ofte til en høj pris. Ofte er udbytte fra cykliske virksomheder en god måde at foretage sektorrotation på. Det er også risikabelt udelukkende at satse på at vækste forretningen, da man i gode tider ofte rammes af fartblindhed. Der var også en artikel om denne effekt i Salkunrakentajat.

1 Synes om

Lige præcis. F.eks. det cykliske byggefirma NVR. Har ødelagt sit afkast med aktietilbagekøb. Gid ejerne og ledelsen var fra Finland, så vi kunne få udbytte.

14 Synes om

Helt rigtigt, amerikanske aktier er selvfølgelig en helt anden sag. Der er næppe mange cykliske virksomheder i USA, som det ikke ville have kunnet betale sig for at bruge alle pengene på aktietilbagekøb, da multiplerne nu er på plads. Hvis man skifter dem ud med den gennemsnitlige europæiske byggevirksomhed, ser billedet lidt anderledes ud. Jeg ville primært lufte tanken om, at ejerne af de europæiske og især de finske cykliske virksomheder næppe ville være meget gladere, hvis de havde opkøbt deres egne aktier for overskuddet fra toppen af cyklussen. Neste, UPM, YIT, osv. I USA har det bestemt fungeret godt, og det kan det meget vel fortsætte med at gøre.

1 Synes om

@Mirko_Sampo_IR, @Pohjolan_Eka og @Verneri_Pulkkinen

“Fundamentaler, TA og udbytter, men størst af dem er udbytter”

7 Synes om

Selvom jeg mener, at aktietilbagekøb er en kategorisk bedre måde at udlodde overskud på, må jeg selvfølgelig indrømme, at udbyttebetaling også har visse ubestridelige fordele, i hvert fald tre:

-

Skattemæssige fordele, som er blevet gennemgået så mange gange, at det næppe er nødvendigt at gentage dem.

-

En bestemt undergruppe af investorer nyder godt af, at selskabets ledelse — uden at blive spurgt og uden at tage stilling til investorens aktuelle livssituation, mål eller likviditetsbehov — tvinger dem til regelmæssigt at realisere kapital bundet i aktien. Jo mere salg af aktier forårsager psykologisk stress, jo bedre bliver alternativet, hvor virksomhedens ledelse tvangsudbetaler kapital til kontoen.

-

Den vigtigste grund til, at al diskussion om udbytte og aktietilbagekøb i sidste ende bliver til mundhuggeri om præferencer. For en stor del af befolkningen føles udbytte simpelthen så godt, at de ønsker at fortsætte med at modtage det. Det giver ofte et pænt stort dopamin-kick, når udbyttet ruller ind på kontoen, præcis som hvis man havde fundet en meget værdifuld seddel på gaden. Selvom pengene ikke er kommet ud af det blå, føles det alligevel sådan. Det hjælper ikke at sige, at man på lang sigt kunne tjene flere penge ved tilbagekøb eller få mere beslutningskraft fra ledelsen til investorerne, da forskning i hasardspil også gentagne gange har vist, at små og regelmæssige gevinster rammer direkte ind i menneskets psykologi og skaber afhængighed af at fortsætte aktiviteten.

Udbytteinvestorer skaber ofte netop denne form for mytologiske analogier om gæs, der lægger guldæg, og bilder sig generelt ind, at de som investorer er klogere, mere langsigtede og bedre til at håndtere risiko end andre. Hvis man diskuterer det længe nok, viser kerneårsagen til udbytte sig som regel at være den samme som hos folk, der bestiller pizza hjem fra Foodora i stedet for selv at gå 100 meter hen til restauranten for at hente den samme pizza billigere: “Fordi jeg har lyst.” Det er svært at argumentere imod ![]()

16 Synes om

AI-opsummering af udbytter og tilbagekøb🙂

Udbytter

Fordele

- Klar og stabil indkomst til investorer

- Mange investorer, især pensionister og konservative investorer, værdsætter regelmæssige og forudsigelige udbytter.

- Signal om økonomisk styrke

- Et stabilt og voksende udbytte kan signalere, at virksomhedens pengestrøm er stærk, og at forretningen hviler på et bæredygtigt grundlag.

- Lige stor fordel for alle ejere

- Alle aktionærer modtager deres udbytte direkte og behøver ikke at sælge deres aktier for at få gavn af det.

Ulemper

- Skattemæssige ulemper

- Der betales ofte skat af udbytter med det samme, hvilket gør dem til en mindre effektiv måde at tilbageføre kapital på sammenlignet med tilbagekøb.

- Mindre fleksibilitet for virksomheden

- Virksomheden er nødt til at holde udbytterne stabile eller voksende, da en nedsættelse af udbyttet ses som et negativt signal i markedet. Dette kan begrænse virksomhedens fleksibilitet i økonomisk svære tider.

- Kan begrænse vækstinvesteringer

- Udbetaling af store udbytter kan forhindre virksomheden i at investere i vækst eller afdrage på gæld.

Tilbagekøb af aktier

Fordele

- Skatteeffektivitet

- Tilbagekøb kan være mere skatteeffektive end udbytter, da investorer ikke skal betale skat, medmindre de sælger deres aktier.

- Fleksibilitet for virksomheden

- Tilbagekøb er engangshændelser og skaber ikke den samme permanente forventning som udbytter. Virksomheden kan tilpasse mængden af tilbagekøb efter sin økonomiske situation.

- Øget aktieværdi

- Tilbagekøb kan øge aktiekursen, når antallet af aktier reduceres. Dette gavner især investorer, der ikke sælger deres aktier.

- Signal om undervurdering

- Hvis en virksomhed tilbagekøber aktier, kan det signalere, at ledelsen mener, at aktien er undervurderet.

Ulemper

- Usikker fordel for investorer

- Det er ikke sikkert, at alle investorer får samme gavn af tilbagekøb som af udbytter. Fordelen afhænger af aktiekursens udvikling.

- Dårlig timing

- Hvis virksomheden tilbagekøber sine aktier til en høj pris, kan det være en dårlig investering og svække værdien for aktionærerne.

- Kan skjule problemer

- Tilbagekøb kan midlertidigt pynte på nøgletal, såsom indtjening pr. aktie (EPS), men løser ikke de grundlæggende problemer i forretningen.

- Fordelen fordeles ujævnt

- Tilbagekøb gavner i højere grad de investorer, der beholder deres aktier, mens udbytter fordeles ligeligt til alle.

Hvilken er bedst?

- Udbytter er bedre:

- Hvis investoren ønsker en regelmæssig og stabil indkomst.

- Når beskatning ikke er en væsentlig faktor, eller investoren værdsætter direkte pengestrøm.

- Tilbagekøb er bedre:

- Hvis virksomhedens aktie er tydeligt undervurderet.

- Når investorer foretrækker skatteeffektivitet og forventer en stigning i aktiekursen.

- Når virksomheden ikke har tilstrækkeligt profitable investeringsmuligheder, men ønsker at bevare sin fleksibilitet.

Sammenfatning:

- For en investor, der værdsætter indkomst og forudsigelighed, kan udbytter være en bedre mulighed.

- For virksomheden og for investorer, der værdsætter skatteeffektivitet, er tilbagekøb ofte det bedre valg.

- Den bedste metode afhænger af investorens mål, virksomhedens situation og markedsforholdene. Ofte kan en kombination af begge dele også være en effektiv løsning.

4 Synes om

Disse ting går i praksis hånd i hånd. Statistikkerne viser allerede, at opkøbene accelereres på toppen af konjunkturen, hvor værdiansættelserne forståeligt nok også er ret stramme. Når usikkerheden stiger, og kursen falder, bliver opkøbene lagt på is.

Timing kræver virkelig dokumenterede resultater og disciplin fra ledelsen. Det er de færreste firmaer, der har vist resultater på dette område.

5 Synes om

Hvilken udbyttebetalende dividend aristocrat ETF vil I anbefale?

Enig.. Desuden det faktum, at hvis ledelsens vederlag er stærkt knyttet til en aflønningsmodel, hvor opfyldelsen boostes af tilbagekøb af egne aktier uden hensyntagen til prisen.. Disse ledelsesvederlag er den største risiko i hele konstruktionen… Man plejer egne interesser for at få målene til at række til fede bonusser..

I nogle firmaer købes egne aktier endda med gearing.

Man bør virkelig læse de ledelsesaflønningsmodeller/optioner grundigt igennem.

3 Synes om

Lad os lige understrege endnu en gang, at skattefordelen næsten altid ligger i tilbagekøb af egne aktier, ikke i udbytter, som det er blevet gennemgået mange gange før. Selv når man ønsker de udbytter udbetalt hvert år. For slet ikke at tale om, hvis man ikke gør. Beskatning er i de fleste tilfælde ikke en grund til, at det kan betale sig at ønske udbytte. I et par ret kunstige ekstremtilfælde kan det være anderledes.

Jeg er enig med dig i punkt 2 og 3. Og det er hovedårsagen til dette (i det mindste i nogen grad finske) fænomen. Fattige folk er ikke de bedste til at beregne afkast, konsekvenserne af salg og ændringer i ejerandele, og når der så begynder at tikke euro ind på kontoen, som dukker op ud af det blå, skal der ikke meget til at skabe begejstring. Læg dertil et par “investorguru’er”, der spreder misinformation, og så er kulten klar. Næsten hver gang jeg har været til generalforsamling, er der en stakkel, der i sit indlæg spørger, om “men kunne vi ikke også få lidt ekstraordinært udbytte”.

7 Synes om

Sådan er det jo indimellem i (investerings)livet, at det, der er kunstigt for nogle, for andre bare er normalt/ægte (investerings)liv.

Helt sikkert, men i omkring 100 % af de tilfælde, hvor dette emne er blevet drøftet, har ikke én eneste skribent haft en sådan speciel situation i tankerne eller selv oplevet den. Så jeg ville igen efterlyse lidt relevans i forhold til den diskussion. Jeg tror ikke, at nogen af modstanderne eller dem, der gentager de fejlagtige påstande, forstår de specielle situationer spor bedre, hvis de ikke forstår helt normale situationer eller kan finde ud af at regne på dem.

4 Synes om

Det er dog ikke nogen speciel situation, men en helt normal (personlig) situation for en lavindkomstinvestor.

1 Synes om

Tja, jeg vil sige, at under en brøkdel af en promille af de udbytter, som finnerne modtager, bliver beskattet som personlig indkomst. Så ja, det er på alle måder en marginal situation.

Vi er dog på et diskussionsforum, hvor det er umuligt at anføre alle de særtilfælde, der er forbundet med dette, i hvert eneste indlæg. Det er ikke pointen, og normalt fremgår det af konteksten, om der tales om Bermuda og en investor med lav indkomst eller ej.

Og selv i det tilfælde kan det for mange være mere fornuftigt at modtage overskudsudlodning som tilbagekøb af egne aktier + salg frem for som personlig indkomst.

3 Synes om

Ja, jeg har ikke selv adgang til statistikker, så jeg kan ikke sige, hvor stor en marginalgruppe der er tale om.

Men da vi nu er på et diskussionsforum, synes jeg, det er relevant at bringe forskellige vinkler på banen.

Selvom den vinkel måske ikke er aktuel for gennemsnitsinvestoren.

Mon ikke også de marginale / mindretalsinvestorgrupper har ret til at blive hørt ![]()

![]()

![]()

2 Synes om

Det er jeg helt enig i. Og det er selvfølgelig en god ting. De marginale tilfælde er ikke i sig selv i modstrid med de mere almindelige tilfælde. Det væsentlige er at forstå, hvordan beskatning og prisdannelse fungerer ved forskellige former for overskudsudlodning.

Ja, selvfølgelig har de det. Det er jeg ikke uenig i. Men så er det godt at få konstateret, hvad det drejer sig om, og hvilke særlige omstændigheder der gør, at f.eks. udbytter bliver skattemæssigt lettere, og hvad det skyldes.

1 Synes om

Har du husket at bruge marginalskatten i sammenligningen? Indkomsten skal være maksimalt 17k €, for at udbytter beskattet som personlig indkomst er moderat beskattet.

3 Synes om

Ja, i dette tilfælde var “lavindkomstinvestoren” på et indkomstniveau under 15.000 € om året.

Godt at kende den grænse.

Jeg har aldrig helt forstået, hvorfor de (ikke-overenskomstmæssige) udbytter beskattes anderledes. Der er trods alt tale om præcis samme type indkomst som udbytter modtaget andre steder fra. Efter min mening komplicerer det beskatningen unødigt.

3 Synes om

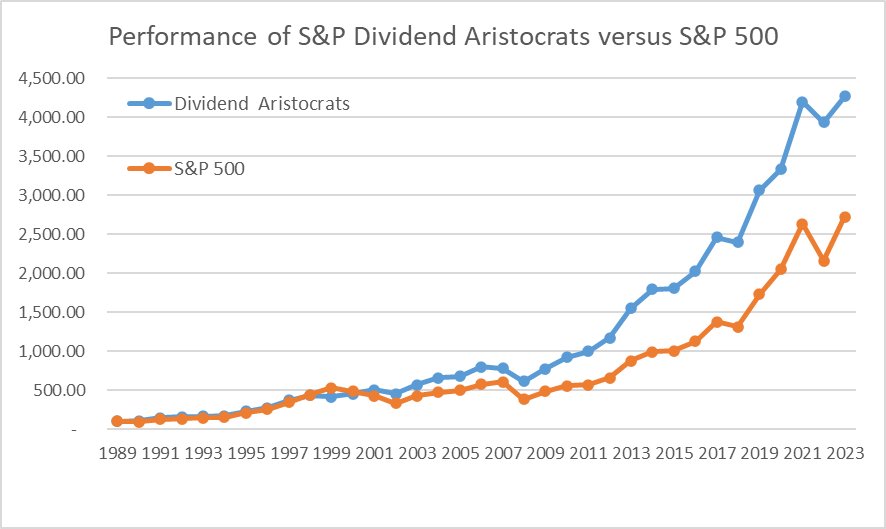

For at der skulle være nogen mening i den der udbyttearistokrater mod S&P, så skulle man medtage alle aristokraterne fra sammenligningens startår og kun dem. Uden at tilføje noget, uden at udelade noget. Man ville altså tage de sidste 25 års vindere med i sammenligningen og se, om de fortsat har succes, altså om historien trods alt kunne være en garanti for fremtiden.

2 Synes om

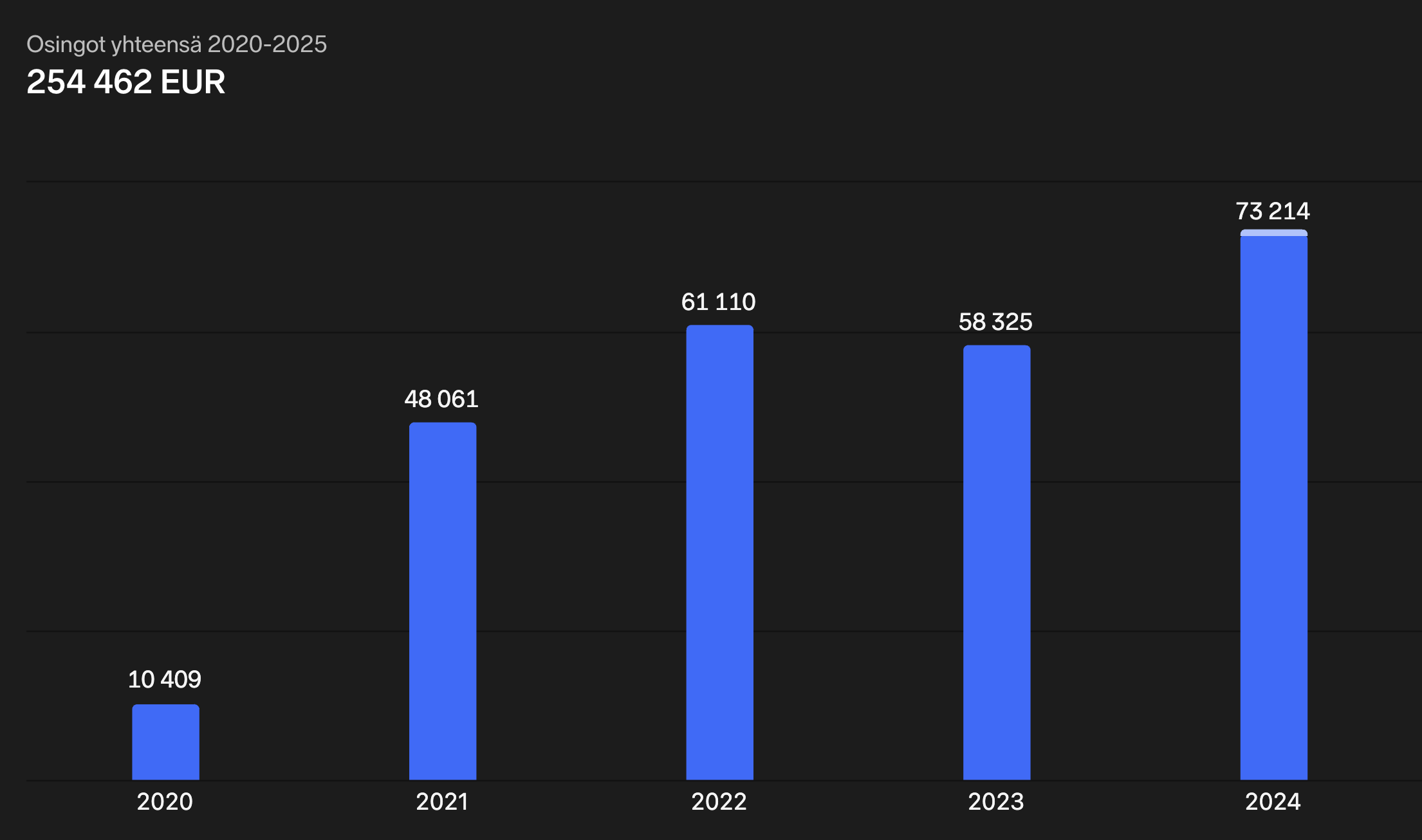

Årets sidste udbytter ankom til kontoen, og vi nåede igen en ny rekord i udbyttebeløbet. Som livsstilsarbejdsløs sætter man pris på den regelmæssige pengestrøm, som man kan bruge til at leve livet.

75 Synes om