Vid årsskiftet införs ett skattefritt aktiesparkonto upp till 50 000 euro.

Har någon undersökt hur man bäst kan utnyttja det för att undvika skatter?

Vid årsskiftet införs ett skattefritt aktiesparkonto upp till 50 000 euro.

Har någon undersökt hur man bäst kan utnyttja det för att undvika skatter?

Från ett grundläggande perspektiv:

{“content”:“Kan du också få bättre avkastning med trading när skattebetalningen skjuts upp?”,“target_locale”:“sv”}

Kan jag använda skuldsättning på ett aktiesparkonto?

Det finns två fördelar:

Och nackdelarna:

Så för en köp-och-behåll-investerare är detta lite av ett tveeggat svärd. Åtminstone för tillväxtbolag som betalar ut små utdelningar kan det fortfarande vara lönsamt att hålla dem utanför detta konto för att kunna använda schablonanskaffningsvärdet. Däremot skulle ett sådant konto vara bra för företag som Nordea, som betalar ut hela sin vinst, det vill säga för de “bra utdelningsbetalare” som Aston nämnde, där du kanske inte skulle dra nytta av schablonanskaffningsvärdet även om du höll aktierna i 10 år. Dessutom, när innehavstiden är under 5, eller särskilt under 10 år, borde detta konto vara enbart bra.

En sak jag också funderade på är att det kan vara lite knepigt att utnyttja skatteavdrag med kontot. Det kan alltså vara så att det lönar sig att hålla till exempel vissa utdelningsbetalare utanför kontot för att kunna dra nytta av skatteavdragen (KL, Inderes, OSKL, nätbetalningar med mera).

@Esa86 Jag tror inte att man kan använda skuldsättning internt på kontot, men du kan naturligtvis använda skuldsättning genom att de 50 000 € du sätter in på kontot är lånade pengar.

{“content”:“Om jag förstod det lagförslaget rätt, kan man sätta in 50 000 euro i pengar på kontot, men det finns ingen övre gräns för hur stort aktiesparkontot kan bli.”,“target_locale”:“sv”}

Precis. Ingenting säger att den övre gränsen inte kan ändras i framtiden heller. ![]()

Så kan man ta ut 50 000 euro skattefritt och om det finns något mer att ta ut, blir det kapitalvinstskatt på det?

Om så är fallet, kan man inte dra nytta av försäljningsförluster utanför kontot? Det vill säga, om det totala saldot på kontot är negativt, är man tvungen att vänta på framtida vinster eller utdelningar?

Farbror Masse, FA, för gammal för sånt här krångel?

{“content”:“Uttag fungerar så att du alltid tar ut både insättningar och vinster. Till exempel, om du har satt in 50 000 € och kontot har vuxit till 100 000 € och du tar ut 10 000 €, tar du i praktiken ut 5 000 € av din egen insättning och 5 000 € i vinster, på vilka du betalar skatt. I så fall skulle du betala 1 500 € i skatt och du kunde återigen sätta in 5 000 € på kontot.\n\nMed förluster fungerar det lite annorlunda, det vill säga om kontot går med förlust och du tar ut pengar kan du inte dra av något i skatten ännu, utan avdragen kan endast göras om hela kontot stängs.”,“target_locale”:“sv”}

Tack Kabu, det var ungefär vad farbror tänkte. Alltså inget investeringsdrömkonto detta aktiesparkonto… Åh ja, grattis till “Mästare”-titeln!!! Farbror Masses församling börjar ha en hel del mästare nu ![]()

Farbror Masse, FA, tror sådana här konton får bli för de yngre…

Osinkokuningas hade en bra fundering i sin blogg

http://www.osinkokuningas.com/2019/04/aionko-avata-osakesaastotilin.html

I den bloggen fanns förresten ytterligare en nackdel med aktiesparkontot som inte nämndes; den lägre beskattningen av utdelningar på 25,5 % eller 28,9 % kan inte utnyttjas, utan beskattningen vid uttag är 30 % eller 34 %. Så om man vill göra något annat med utdelningarna än att återinvestera dem under flera år, är detta en nackdel.

Tolkning: Masse har med andra ord inte bråttom med att öppna ett aktiesparkonto…

Masse, FA, anar handlarnas och skattemyndighetens tricks på långt håll

Jag är av en annan åsikt om skattesatsen för utdelningar. Beror inte skattesatsen på hur mycket din portfölj är i vinst? Om portföljen är 100% i vinst, betalar du bara cirka 15% skatt vid uttag (hälften är skattepliktig vinst, hälften är investerat kapital). Portföljen måste vara 500% i plus innan skattesatsen vid uttag är 25%.

Om det är så, då duger det åt mig ![]()

Du har rätt på sätt och vis, om du bara tar ut utdelningar eller vinster. Skattesatsen är alltid 30 % (eller 34 %), men på grund av den ackumulerade skatteskulden behöver du inte betala 30 % omedelbart vid uttaget.

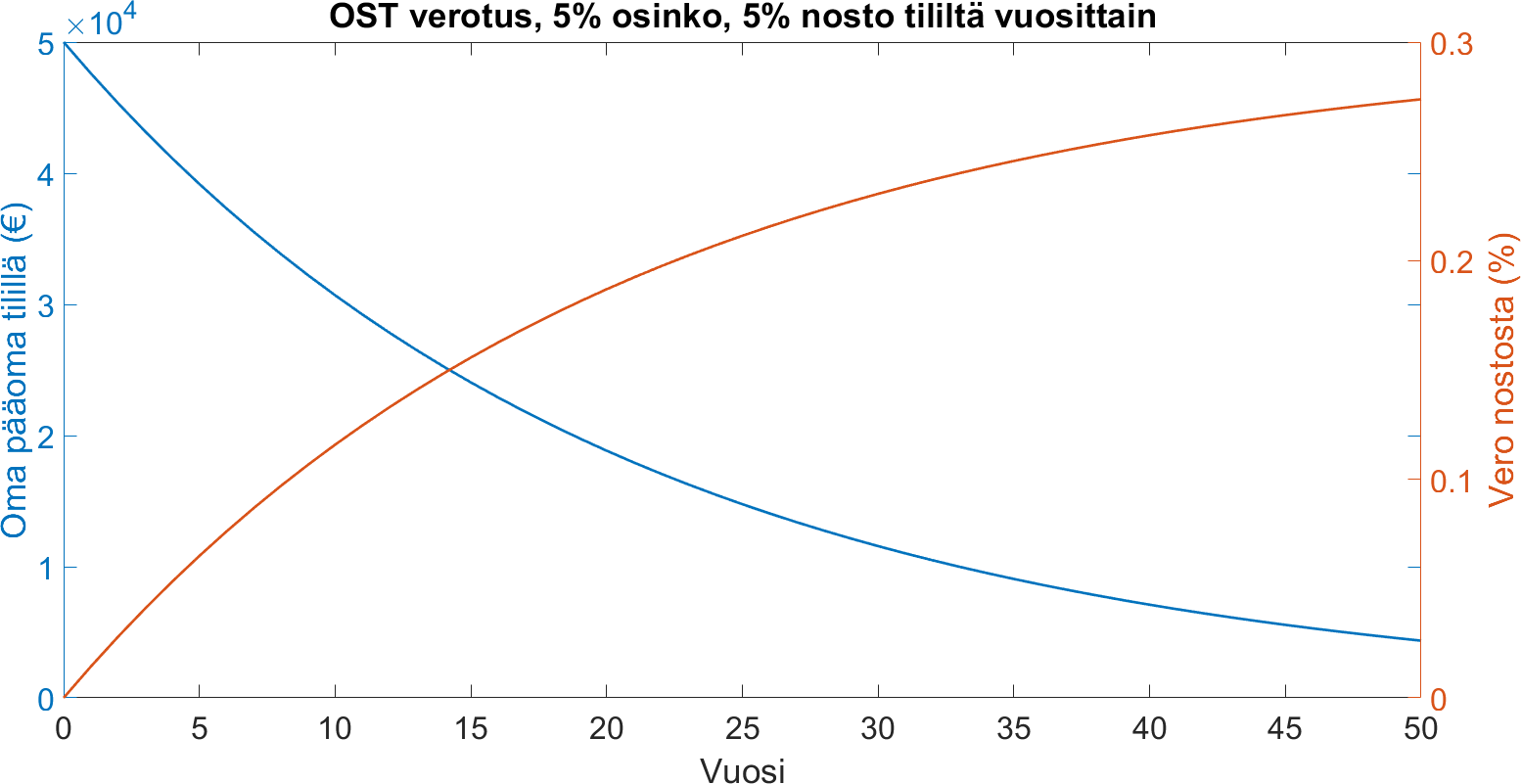

Jag har räknat ut detta lite som ett exempel med 50 000 € på kontot, 5 % årlig avkastning, som tas ut i sin helhet. Bilden visar utvecklingen av eget kapital på kontot och den skattesats som realiseras vid uttaget.

I den här situationen betalar du ändå efter 40 år mer skatt på denna utdelning än på en vanlig och portföljen innehåller cirka 13 000 € i skatteskuld.

Japp! Jag räknade ut att om kontot är 1000 % i plus, alltså med tio gånger vinst på kapitalet, är skattesatsen för uttag 27 %. Det är inte något som en vanlig innehavare stöter på direkt, och det är inte så farligt med tanke på den nuvarande skattesatsen. Det kan hända att jag lägger just utdelningspapper här och tar ut utdelning med lägre skatt i åratal (när jag väl behöver utdelningarna, innan dess återinvestering inom kontot).

Det finns också den aspekten att om portföljen rasar till minus, kan man ta ut utdelningarna skattefritt, till skillnad från idag. Detta gynnar förstås bara de som vill ha kassaflöde från utdelningar och inte återinvestera dem inom kontot.

Utdelning från utlandet rör till det lite, då källskatten dras och den förmodligen inte krediteras.

En enkel farbrors tolkning av det kontot: jävligt komplicerat! Punkt. Det skulle vara väldigt rättvist om man alltid fick ta ut all sin egen skattefria kapitalåterbäring först från det kontot, och först därefter, om det fortfarande finns något att ta ut och det tas ut från kontot, skulle man börja beskatta det. Punkt.

Masse-farbror, FA, en relik från en alltför enkel era??

Masse, du har återigen helt rätt. Detta aktiesparkonto är ingen rättvisemarkering, utan ett försök att direkt få in mer skatt från dem som låter sina pengar ligga på banken. För den nuvarande småspararen är detta snarare en liten långfingerhälsning.

Men kontots fördel i vår socialdemokrati är att man kan föreställa sig hur de rika blir rikare utan att göra något. Den där sommargrannen, Hellsten, som har flera hektar åkermark liggande i träda och skröt om att han fick någon ersättning för dem bara genom att inte göra något, blir rik på just det sättet. På hans aktier betalas inte heller skatt förrän vid försäljning och på utdelningar aldrig, eftersom de på något sätt är “ordnade”.

Men det är nog bäst att låta det stanna vid en tanke, så att inte hela välfärdsstaten kollapsar och ingen blir avundsjuk. Det lyckas man med genom att aktiesparkontots maximala insättning är 50 000 €. Med det blir ingen lyckligtvis riktigt rik.

Vissa utländska utdelningar, t.ex. utdelningar från Storbritannien/BP, kommer till finska konton utan någon källskatt. Skulle det vara samma sak med RDS? Eller brittiska företag i allmänhet.