Origin Materials, med huvudkontor i West Sacramento, är världens ledande företag inom koldioxidnegativa material.

Origins uppdrag är att möjliggöra världens övergång till hållbara material.

Under de senaste 10 åren har Origin utvecklat en plattform för att omvandla kol från billig, riklig, icke-livsmedelsbiomassa, såsom hållbara trärester, till användbara material samtidigt som de fångar in kol i processen.

Origins patenterade teknologiplattform kan bidra till att revolutionera ett brett utbud av slutprodukter, inklusive kläder, textilier, plast, förpackningar, bildelar, däck, mattor, leksaker och mycket mer, på en adresserbar marknad på cirka 1 biljon dollar.

Dessutom förväntas Origins teknologiplattform erbjuda stabil prissättning som till stor del är frikopplad från oljans leveranskedja, vilken är mer utsatt för instabilitet än leveranskedjor baserade på hållbara trärester. Origins patenterade drop-in-kärnteknologi, ekonomi och koldioxidavtryck stöder en växande lista över stora globala kunder och investerare.

-

Origin Materials, Inc. (Nasdaq: ORGN) blev nyligen ett publikt bolag genom en SPAC-fusion

-

Företaget tillverkar ett koldioxidnegativt plastalternativ för flaskor, kläder och asfalt

-

Origin meddelade nyligen att orderboken tredubblades under de senaste månaderna till 3,5 miljarder dollar

-

Nya partners inkluderar Ford Motor Company, Primaloft (arbetar med Nike, Adidas och LL Bean)

-

Origin lockade proffs från blue chip-energiföretagen ExxonMobil, BP Amoco

-

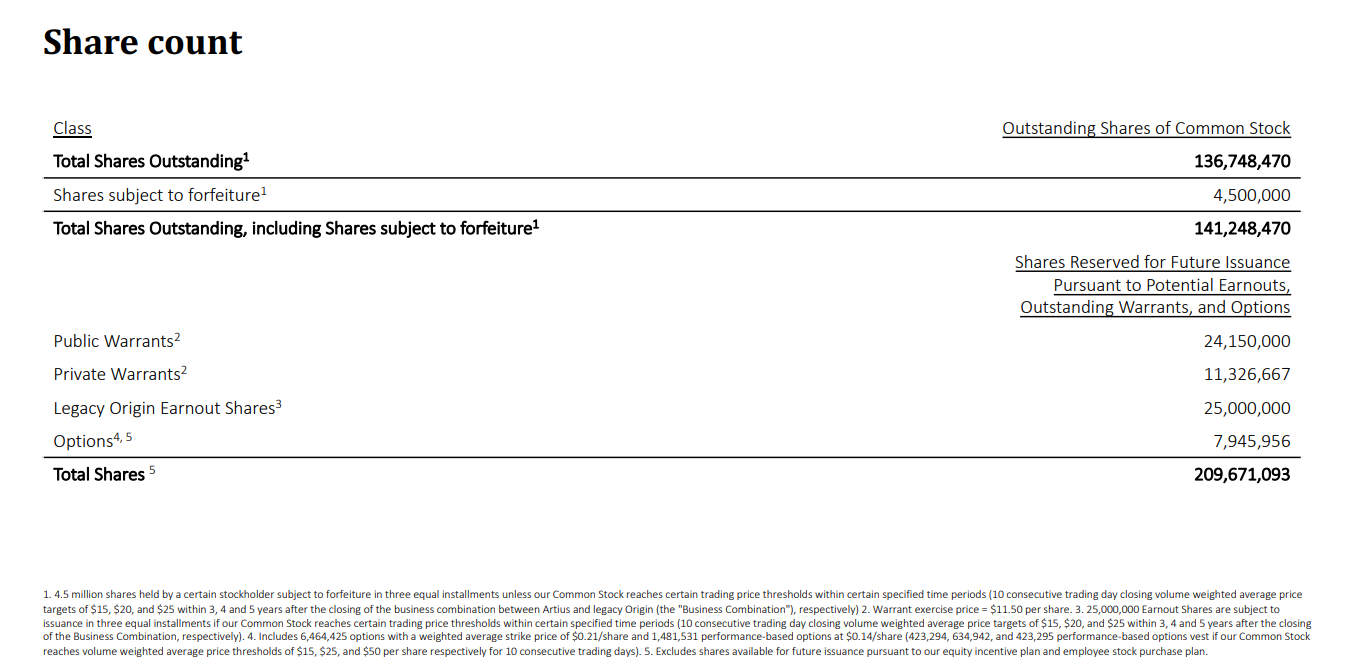

Företaget har tillräckligt med eget kapital för att uppnå lönsamhet, så ingen utspädning kommer att ske

-

VD Rich Riley köpte 40 000 aktier; styrelseledamot Boon Sim köpte 50 000 aktier; styrelseledamot Charles Drucker köpte nyligen 750 000 aktier

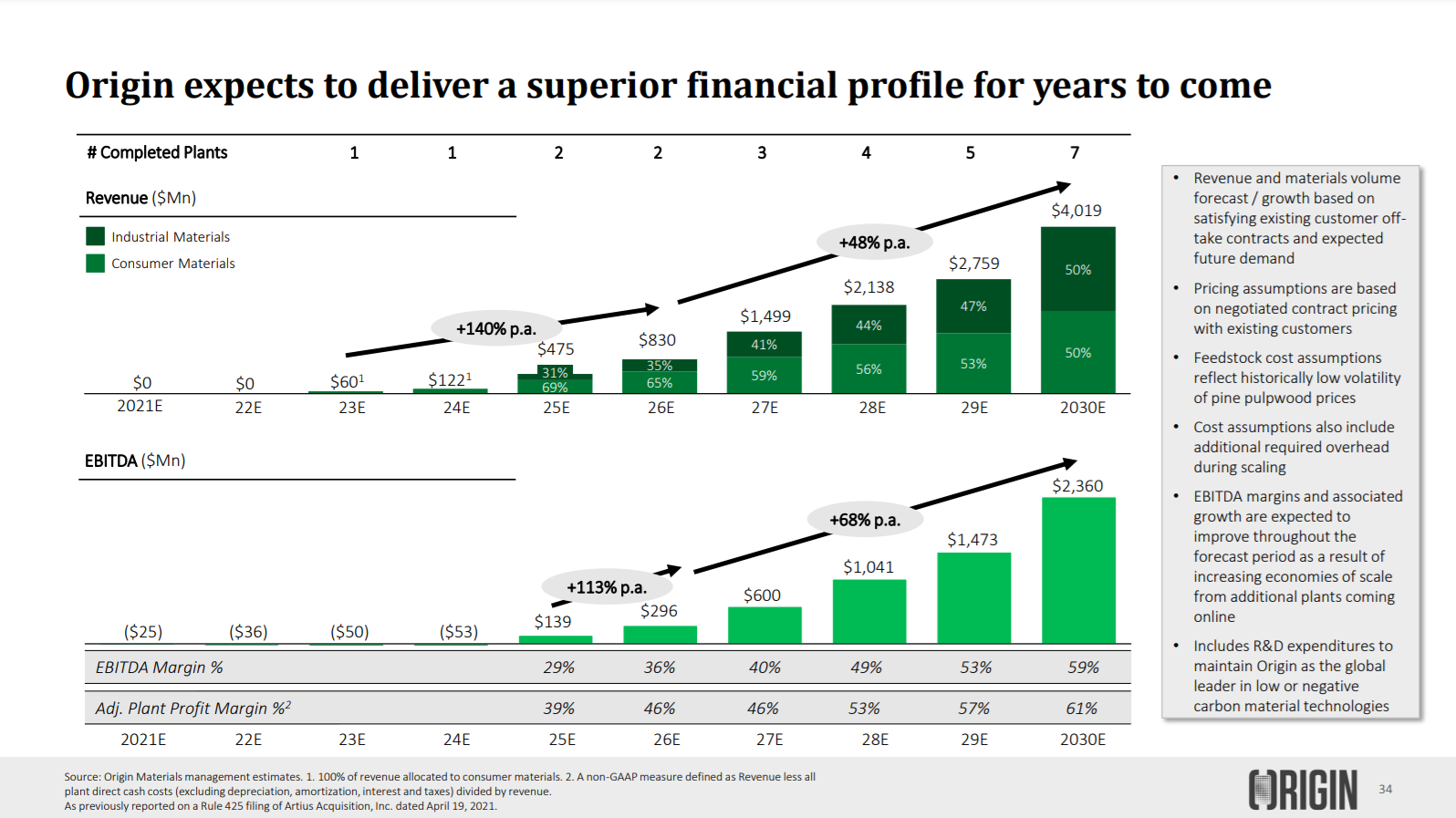

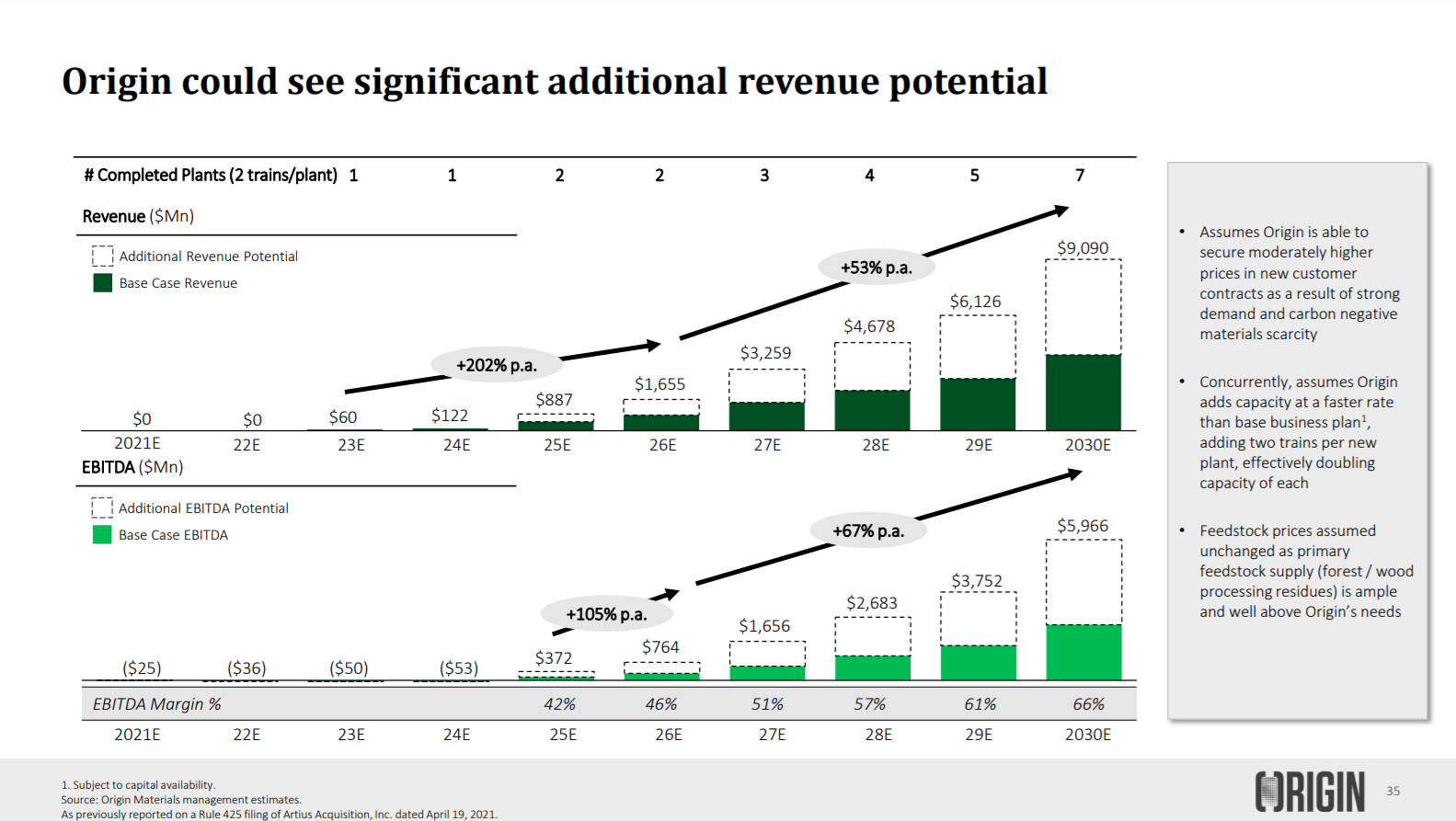

Origin har en lovande framtid för tillväxt, understödd av stora företagsfasta order för att uppnå hållbarhetsmål. Vissa stora kunder är också stora investerare, såsom Danone SA, Nestlé SA och PepsiCo, Inc.

Tidigare i augusti meddelade företaget att dess orderbok har svällt till 3,5 miljarder dollar från 1 miljard dollar i februari. Nya partnerskap inkluderar Ford, Mitsubishi Gas Chemical, Solvay och Primaloft, som arbetar med stora klädtillverkare som LL Bean, Nike och Adidas. Viktigt är att de nya beställningarna tillgodoser alltmer mångsidiga behov: Kunderna är inte bara företag som tillverkar konsumentprodukter utan även slutmarknader för kläder, fordon och industriprodukter.

Dessutom är företagets produktionsökning på rätt väg. Dess första anläggning, Origin 1, kommer att vara klar i slutet av nästa år och Origin 2 år 2025. Företaget har samarbetat med stora ingenjörsföretag som Koch Modular Process Systems och Worley.

Origins teknik är beprövad och redo att användas. Företaget använder en mycket koleffektiv kemokatalytisk process som gör det möjligt att samla in det mesta av kolet i sina råmaterial (mycket billiga råvaror som kartongförpackningar och trärester).

Denna process ska inte förväxlas med andra tekniker som förgasning eller jäsning. Dessa tekniker förlorar en betydande del av kolet i råmaterialen, vilket leder till sämre utbyte och ekonomi.

Företagets balansräkning är stabil, med 471 miljoner dollar i kontanter. Det räcker för att stödja företagets lönsamhet utan ytterligare kapitalanskaffningar, så investeraren bör inte oroa sig för utspädning.

Origin har också toppprofessionella på alla nivåer i organisationen. Grundaren och VD:n Jon Bissell har övervakat verksamheten sedan 2008, efter att ha tagit en examen i kemiteknik vid University of California, Davis. VD Rich Riley bidrar också med gedigen ledarskapserfarenhet, då han har varit VD för musikidentifieringsteknikföretaget Shazam Entertainment, som såldes till Apple 2018 för 400 miljoner dollar under hans ledning.

När det gäller värderingen ser Origin rent ut sagt billigt ut. Företagets företagsvärde, justerat för kontanter, är bara cirka 280 miljoner dollar, eller 1x 2026 års EBITDA.

Vad är ett rimligt pris? Andra innovatörer, som Tesla, handlas norr om 20x 2026 års EBITDA. En annan analogi är det finska biodieselbolaget Neste Oyj, som tillverkar förnybar diesel från avfallsmaterial. Aktien, noterad i Helsingfors, var en gång värd några euro, men är nu nästan 50 euro och har ett marknadsvärde på 37 miljarder euro (43 miljarder dollar).

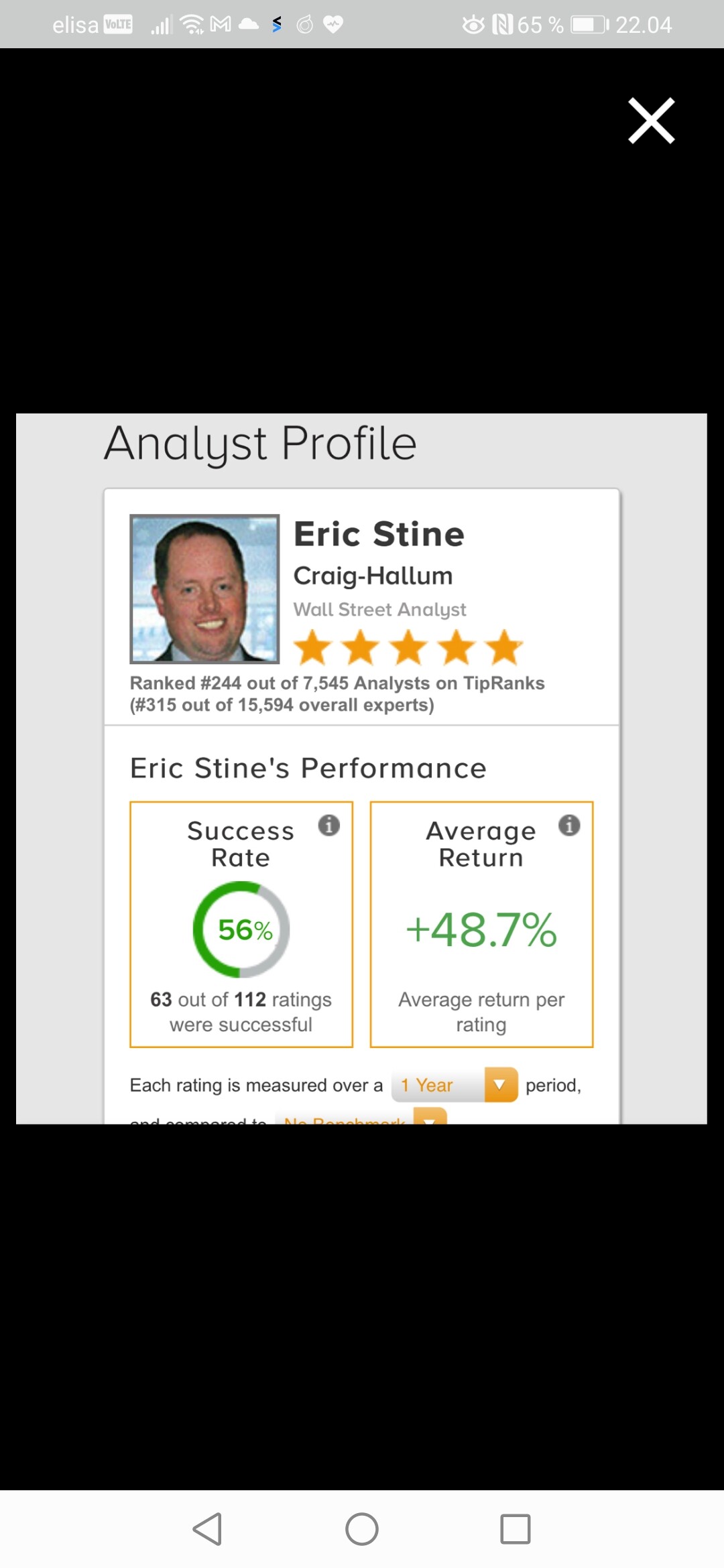

Dessa jämförelser tyder på att aktien i slutändan kan vara värd över 100 dollar om företaget presterar som förväntat. Även om detta pris kan verka högt, har vissa argumenterat för att Origin är värt mer. Craig-Hallums analytiker Eric Stine sade i en nylig PM att hans bull-case är 107 dollar per aktie, “med tanke på efterfrågeutsikterna och värdeerbjudandet som inte kräver förändringar från plast-/materialleverantörer eller konsumenter”.

Investors presentation.

https://investors.originmaterials.com/static-files/4855db5f-03cf-4976-8a4f-75e683f16dbb

Några videor:

Och slutligen

Craig-Hallum gav en målkurs på 22 dollar.

Detta är en introduktion till företaget. Hoppas det är till hjälp för någon. ![]()