Denne rural diagnostics-diskussion fra LinkedIn understøtter Optomeds investeringscase: selve apparatet løser ikke problemet alene, men derimod hele patientforløbet. Når fokus ligger på provider-to-provider-konsultation, fjernovervågning, mobile enheder og samfundsbaseret implementering, passer et bærbart kamera + autonom AI + EMR-workflow rigtig godt til behovet. For Optomed betyder det, at værdien skabes gennem kombinationen af den installerede base + løbende serviceindtægter, og ikke kun af enkelte kameraleverancer. Kerneområder at holde øje med: nye udrulninger, integrationer og andelen af tilbagevendende omsætning.

12 Synes om

Endnu en bemærkning til Optomeds balance;

Lagrene steg år for år med 421k€ (21,5 %), så mon ikke det indikerer en meget stærk vækst som minimum?

6 Synes om

Sagde Himberg ikke, var det i Q3-interviewet, at der var en Big Pharma-aftale, men at de ikke havde fået tilladelse til at offentliggøre den endnu, og at den sandsynligvis ville blive offentliggjort inden for et halvt år?

Nu sagde han dog, at aftalen er ved at blive udarbejdet i øjeblikket, så der har altså slet ikke været nogen aftale?

Jeg har sikkert misforstået det eller husker forkert.

3 Synes om

Du husker forkert. Sagde i Q3, at forhandlingerne er i gang.

2 Synes om

Du har nok misforstået det. Der blev sagt i august, at de vil offentliggøre store kundeaftaler, så snart de får styr på tilladelserne. I august fortalte han for første gang om Big Pharma-samarbejdet, i november sagde han, at sagen skred frem i form af kontraktforhandlinger, og nu i februar fortalte han, at kontraktforhandlingerne stadig er i gang. Nu blev tidsplanen præciseret til foråret.

Så i forhold til store kunder venter de nok stadig på tilladelse til offentliggørelse, og i forhold til Big Pharma på at forhandlingerne kommer i mål. Sådan har jeg i hvert fald forstået det.

7 Synes om

Jeg indrømmer, at jeg har misforstået det. Jeg undrede mig også over, hvorfor man ikke kan få tilladelse til at offentliggøre samarbejdet.

Himbers tidsplaner har normalt holdt stik (Lumos udgivelse), så man kunne tænke, at det også vil gå på samme måde her. Der kan naturligvis komme vendinger i forhandlingerne osv. Jeg har bare undret mig over den manglende annoncering af de lovede kundeaftaler…..

6 Synes om

Optomed Aurora klarede sig godt i en sammenligning af bærbare enheder.

Undersøgelse fra 2026.

14 Synes om

Statsminister Orpo rejser i den kommende uge på arbejdsbesøg til Indien sammen med en erhvervsdelegation. Formålet er at deltage i en AI-konference, der afholdes under besøget. Det fremgik ikke af Statsrådets hjemmeside, om Optomed også er tilmeldt; nu om nogensinde ville det være et forum til at præsentere et produkt, der ville passe perfekt til værtslandets sundhedssystem. Markedet ville være stort, og der er mere end nok, der skal screenes, og den netop indgåede frihandelsaftale mellem EU og Indien ville bestemt ikke gøre sagen sværere. Nu duer de forklaringer her på forummet om, at Opto allerede skulle have passeret det stadie, ikke længere; hvis det amerikanske marked føles trangt og tåget, så er der her en endnu større mulighed. Når ledelsens egne messerejser ikke rigtig bærer frugt, bør en større løftestang tages i brug, og al synlighed bør udnyttes nu. Det lader desværre til, at man heller ikke har forstået at udnytte denne mulighed. Jeg vil meget gerne tage fejl.

5 Synes om

Jeg må være uenig. Virksomheden vokser i øjeblikket hurtigst i USA, og tempoet er tiltaget. Det er det største og mest betydningsfulde marked, hvor det økonomiske incitament for at tage tjenesten i brug er meget tydeligt. Jeg ser ingen mening i at begynde at vakle og skifte strategi på nuværende tidspunkt og med de resultater, der allerede er opnået. Bare giv mere gas og øg indsatsen for væksten i USA.

17 Synes om

I forhold til denne USA-vækstcase er jeg nødt til at fremhæve det, jeg mener er en væsentlig korrektion af Q4-tolkningen. Efter min mening blev disse Q4 2025-tal ikke åbnet op fra nogen analytikervinkel på en måde, hvor der blev lavet en sammenligning uden den store engangspost (one-off) på 1,5 mio. €. Jeg har samlet dette overblik. Hvilke tanker vækker det, er der fejl osv.? Efter min mening er væksten faktisk accelereret kraftigt, og især Q4 var virkelig stærk…..

Devices Q4/2025 var 2,380 M€ vs Q4/2024 2,551 M€ (= -6,7 % YoY).

Men Q4/2024 indeholdt ifølge selskabet en engangsordre på ca. 1,5 M€.

Når man korrigerer for dette:

-

Sammenligningsgrundlag Q4/2024 uden one-off = 1,051 M€

-

Q4/2025 vs korrigeret grundlag = +126,5 % YoY

Så i mine øjne skjuler headlinen, at det underliggende Devices-træk ser meget stærkere ud.

Desuden understøtter omsætningskvaliteten dette:

-

Over time-omsætning Q4: 1,504 M€ vs 1,372 M€ = +9,6 %

-

Over time-andel Q4: 27 % → 31 %

-

FY over time: 5,678 M€ vs 4,635 M€ = +22,5 % (andel 31 % → 33 %)

Fra balance-/kontantsiden:

-

Deferred revenue: 545 k€ vs 305 k€ = +78,7 %

-

Ændring i lager (cash flow):

-

FY2025: -492 k€ (lageret voksede og bandt likviditet)

-

FY2024: +901 k€ (i sammenligningsåret blev lageret reduceret meget)

-

Min fortolkning: Lagerstigningen i FY2025 er helt i tråd med, at man har forberedt sig på leverancer/efterspørgsel (dette kan naturligvis ikke bevises 100 %). Hvis vi i de kommende kvartaler ser volumenerne gå igennem uden nedskrivninger, vil denne fortolkning blive bestyrket.

Sammenfattende:

Q4 headline var blød, but korrigeret for one-off + med over time / deferred / working capital-signaler ser billedet betydeligt stærkere ud, end blot -6,7 % giver indtryk af.

18 Synes om

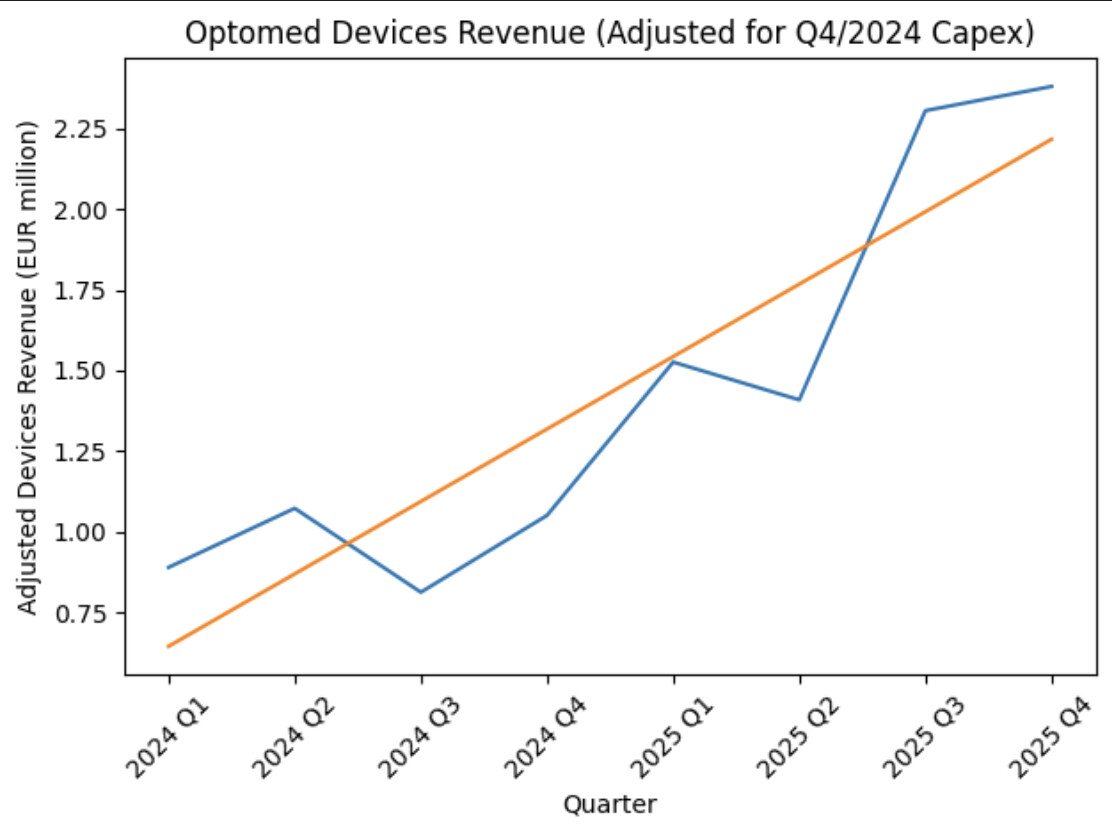

God pointe, så jeg lavede en version af den kvartalsvise devices-omsætning uden capex-salg.

Det ser da ikke helt elendigt ud.

17 Synes om

I mit eget indlæg krævede jeg ikke en reduktion af markedsaktiviteterne i USA, men derimod at disse andre store markedsområder (Indien/Sydamerika) i stigende grad blev inddraget i billedet. Lige nu optræder de jo, med undtagelse af Kina, primært som kuriositeter i direktørens taler. Hvis man vil vokse stort, så lad os i det mindste forsøge stort, og hvis man søger penge til den store vækst, hvorfor søger man så altid kun et beløb, der rækker til cirka et års behov? Virkeligheden for et indtægtsfinansieret selskab synes jo bare at glide længere og længere væk.

Hvor meget vurderer I, at Aurora AEYEs årlige omsætning er?

Det er jo sådan, det hænger sammen, og med en sådan vækstkurve ville det have været nemt at give en resultatforventning om stærk vækst for udstyr. MEN…

Lad os vende tilbage til konsulentdelen igen. Jeg ville blive overrasket, hvis der ikke bag det hele ligger en patsituation vedrørende Optomeds ”andre udviklingsydelser end til sundhedssektoren”, hvor Optomed via en rammeaftale leverer konsulentbistand (manpower) til Veikkaus (se video fra 4:00 / Optomed Q4'25: Epävarmuudet Yhdysvalloissa hillitsevät näkymiä - Inderes Himberg: “…der er én kunde… øh… indtil videre.. og og… og det har været, ja altså… øh… en ret nem forretning at passe, men nu hvor den del af forretningen falder, ser det naturligvis ikke godt ud i resultatet.”). Dette er Himbergs malkeko, som gør det muligt at finansiere produktudvikling på udstyrssiden og den voksende forretning. Udfordringen med malkekoen er blot, at rammeaftalen tilsyneladende er gældende indtil september i år, hvilket skaber et diskontinuitetspunkt på ét kvartal allerede i år, som kunne betyde, at mælken slipper op. Desuden overgår Veikkaus til et licenssystem og selskabsgør sin drift i den forbindelse på en måde, der gør det svært at forudsige det fortsatte samarbejde.

Det er sikkert udfordrende at sælge en sådan forretning, og generelt er situationen lidt usund på længere sigt, da der slet ingen synergier er udover den indtægtsstrøm. På den anden side er det mærkeligt, at Himberg i samme sammenhæng taler om én kunde og hele konsulentforretningen, hvor der sikkert også er andre kunder, da der tilsyneladende kan findes synergier til kerneforretningen, altså udstyret, hvad angår sundhedssektoren. Her må den administrerende direktør igen få et rap over fingrene, da selv ikke den klogeste kan finde ud af, hvad manden forsøger at kommunikere.

Hvor mange eksperter der er hos Veikkaus, er så et spørgsmålstegn. Gemini estimerer 10-15 styk, hvilket betyder, at den tabte omsætning i de sidste 3 måneder kunne være 540.000 €, som naturligvis, når den ophører, ville løbe næsten direkte ned på bundlinjen, tillagt eventuelle engangsomkostninger til omstrukturering osv. Resultateffekten i dette scenarie ville altså være betydelig (se video ovenfor), men det var ikke det, der var fokus på i forventningerne, men derimod omsætningen. Hvis resultatet for konsulentdelen blev et såkaldt katastrofescenarie med hensyn til omsætning, og malkningen stoppede i det sidste kvartal, kunne hele Optomeds forventning om en stigende omsætning gå i opfyldelse, selvom udstyret understøttede forventningen om stærk vækst.

Ellers giver det her jo ingen mening. Den indsamlede kapital kunne også understøtte, at den malkeko burde begraves, og tiden er i hvert fald moden nu. Den slags beslutninger fortryder man typisk ikke senere; man undrer sig derimod over, hvorfor man ikke gjorde det tidligere.

11 Synes om

Lige præcis, væk med de overflødige sideaktiviteter og få et skarpt fokus. Eller hvad fungerer som bremsen her? Den malkeko er en god overvejelse og helt sikkert den mest sandsynlige, eller er der mon noget andet?

1 Synes om

Så bliver det her den næste Revenio eller endnu mere, eller er vi på vej mod konkurs?

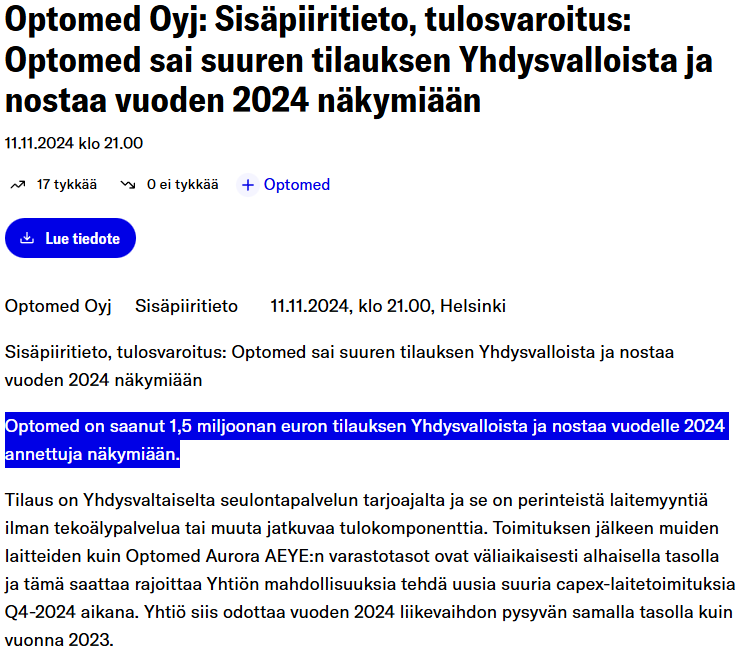

Man kan godt tænke sådan, men man skal dog huske et par ting. Optomed udsendte jo den 25.09.2024, det vil sige før udgangen af 3. kvartal 2024, en nedjustering (negativ overskudsforventning), men i løbet af det efterfølgende kvartal udsendte de en opjustering (positiv overskudsforventning). Dette skyldtes, at det på tidspunktet for nedjusteringen i september 2024 så ud til, at den capex-ordre, der senere førte til opjusteringen, ville blive udskudt til 2025. Så vidt jeg husker, bekræftede Himberg dette i et interview med Inderes.

Hvis man mener, at 4. kvartal 2024 og 2025 ikke er sammenlignelige på grund af den capex-ordre på 1,5 millioner, så er 3. kvartal 2024 og 3. kvartal 2025 heller ikke direkte sammenlignelige af samme årsag. I det sidstnævnte kvartal voksede devices-segmentet jo med over 200 % sammenlignet med samme periode året før, korrigeret for valutakurser, da enhedssalget i sammenligningsperioden kun var omkring 800.000 euro. Dette skabte dog begejstring blandt investorerne, og man fremhævede ikke i særlig grad, at sammenligningsperioden var svag for så vidt angår enhedssalg. Derfor køber jeg ikke helt disse argumenter, da der trods alt er tale om Optomeds kerneforretning og ikke i sig selv en reel engangspost, som tydeligt kunne korrigeres for at foretage en fornuftig sammenligning.

Efter min mening var væksten i enhedsdelen god gennem hele 2025 sammenlignet med det foregående regnskabsår. Nu er det bare softwaresegmentet, der nager, og dets problemer er allerede blevet diskuteret grundigt her.

8 Synes om

Jeg mener, at det vigtigste nu er, at især tendensen for de løbende indtægter fortsætter med at vokse, og at vækstraten accelererer. Capex-salget kan, som beskrevet, variere en del fra kvartal til kvartal. Drevet af Lumo bør det også forblive på et så godt og forhåbentlig accelererende niveau, at hardware-segmentet som helhed fortsætter på en linje med meget stærk vækst. Mulighederne for dette er gode.

Jeg er i høj grad enig med de øvrige i forhold til softwaresegmentets og især konsulentvirksomhedens vildtvoksende karakter. Selskabet bør seriøst vurdere dens skæbne snart.

4 Synes om

Lange salgscyklusser på hardwaresiden og svaghed i softwaresegmentet! Det er det, der tynger.