Nu Holdings Ltd er en brasiliansk virksomhed, der tilbyder en digital bankplatform.

Virksomheden tilbyder sine kunder tjenester inden for fem forskellige økonomiske områder:

- Forbrug: Kunder kan betale for deres køb med kreditkort eller mobilapp og samtidig samle point og belønninger.

- Opsparing: Virksomheden tilbyder sine kunder rentebærende opsparingskonti og også debetkort, som de kan bruge til at indbetale og administrere deres midler.

- Investering: Kunder kan investere penge i forskellige investeringsprodukter og -tjenester.

- Låntagning: Virksomheden tilbyder let tilgængelige og håndterbare usikrede lån.

- Forsikring: NuInsurance-tjenester hjælper kunder med at tegne bl.a. livsforsikringer.

Virksomheden tilbyder altså et omfattende udvalg af forskellige tjenester relateret til kundernes økonomi.

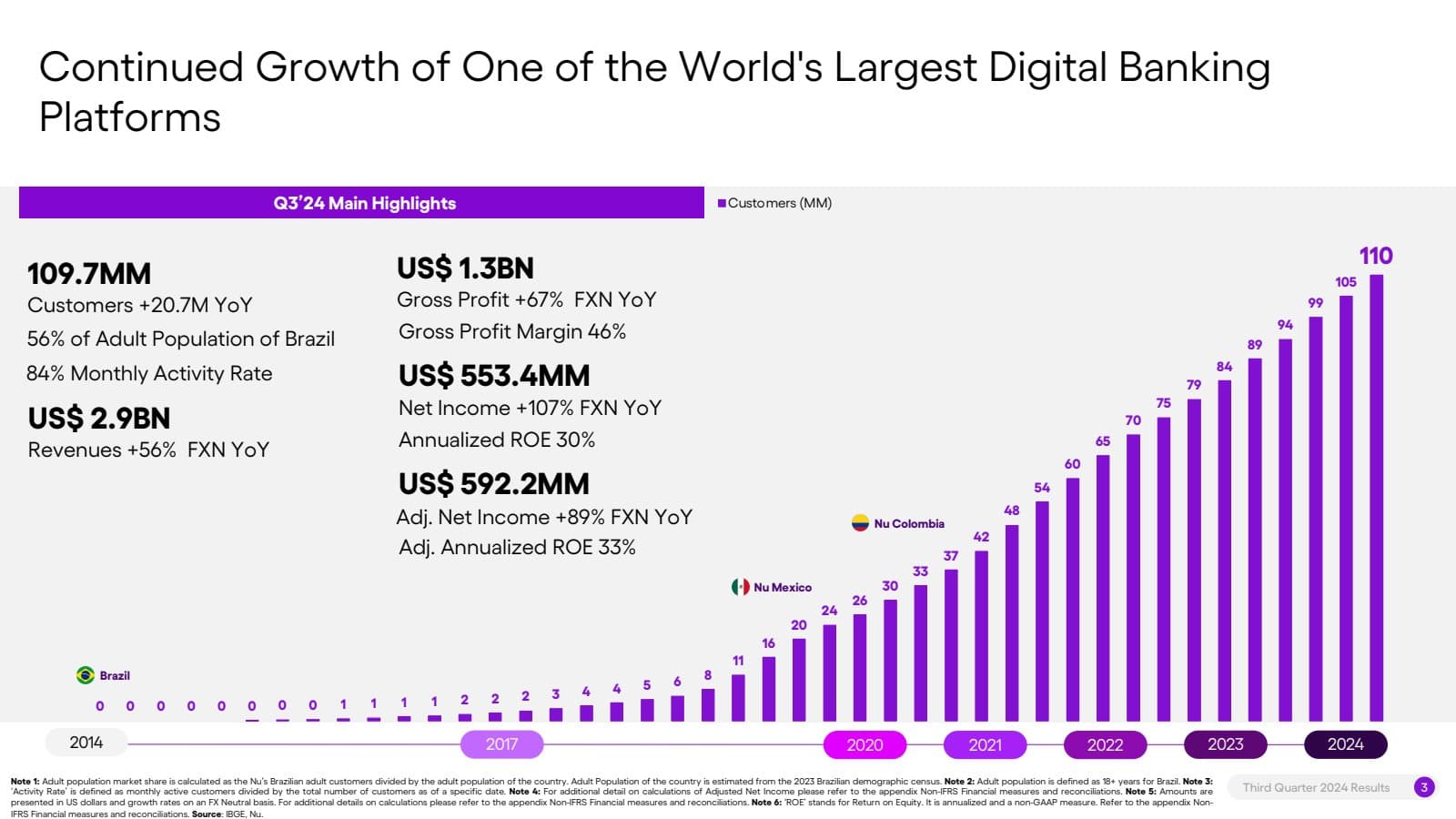

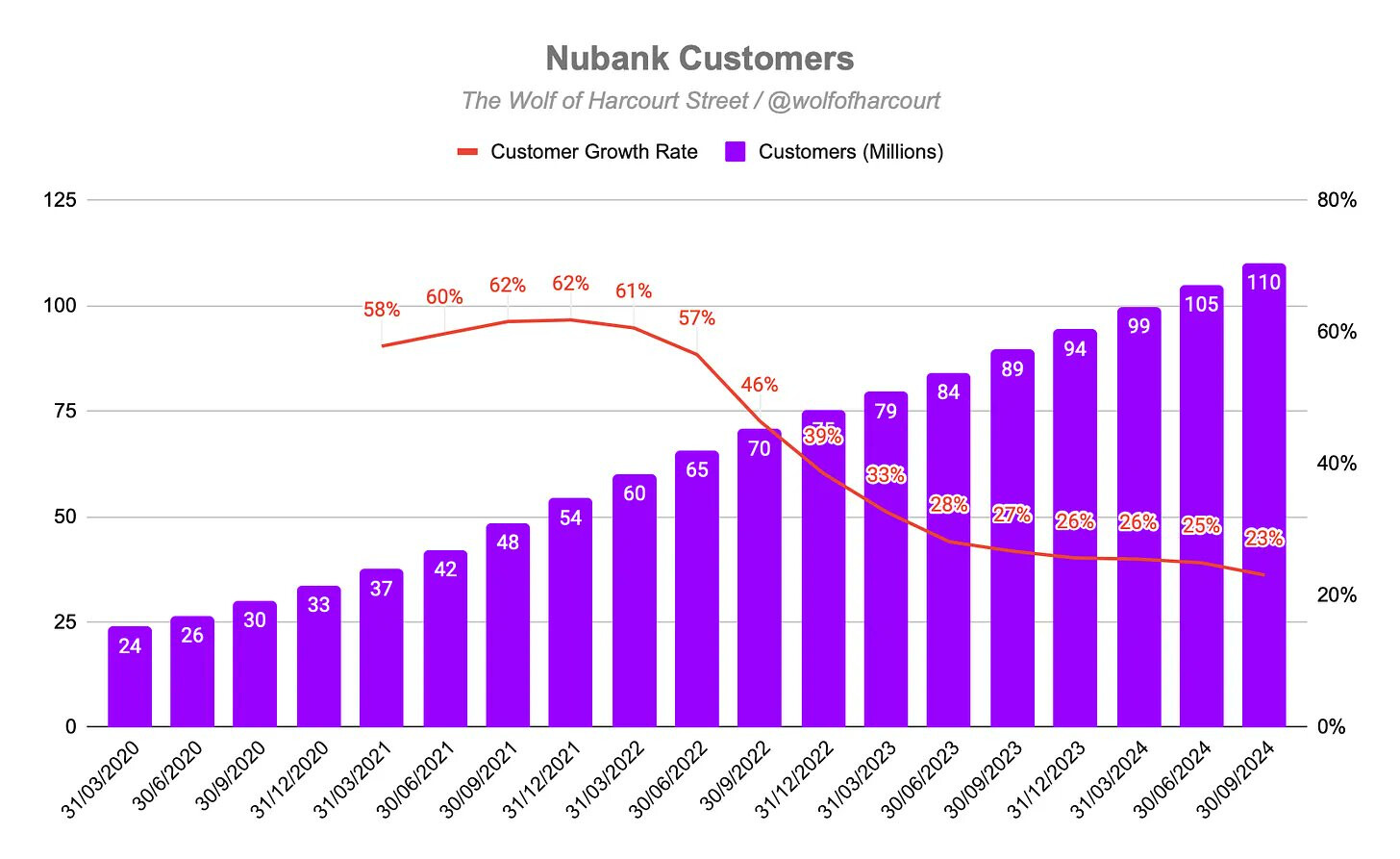

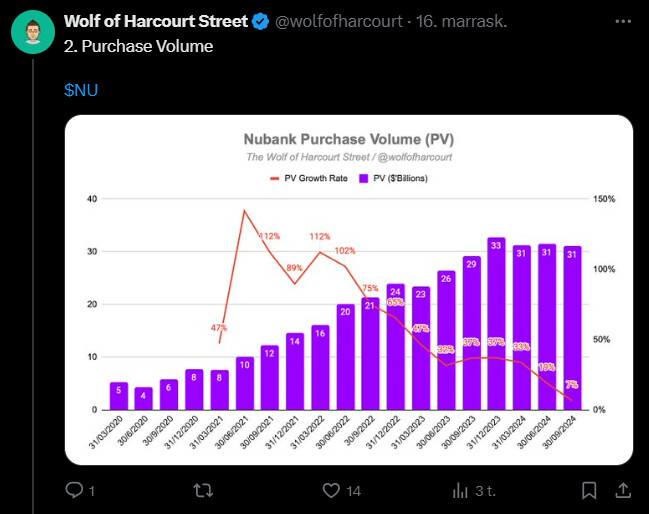

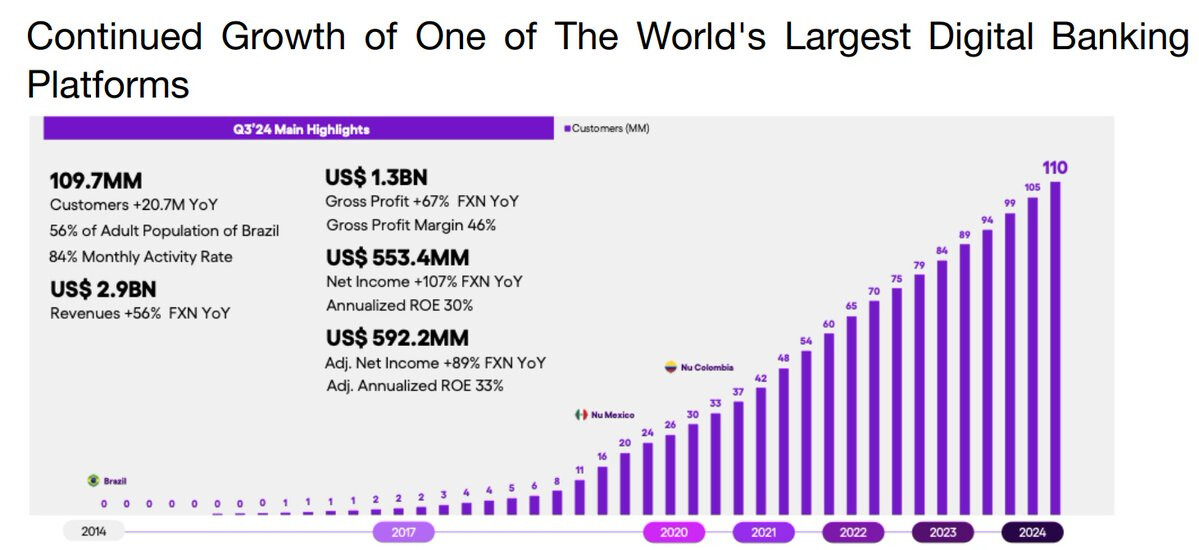

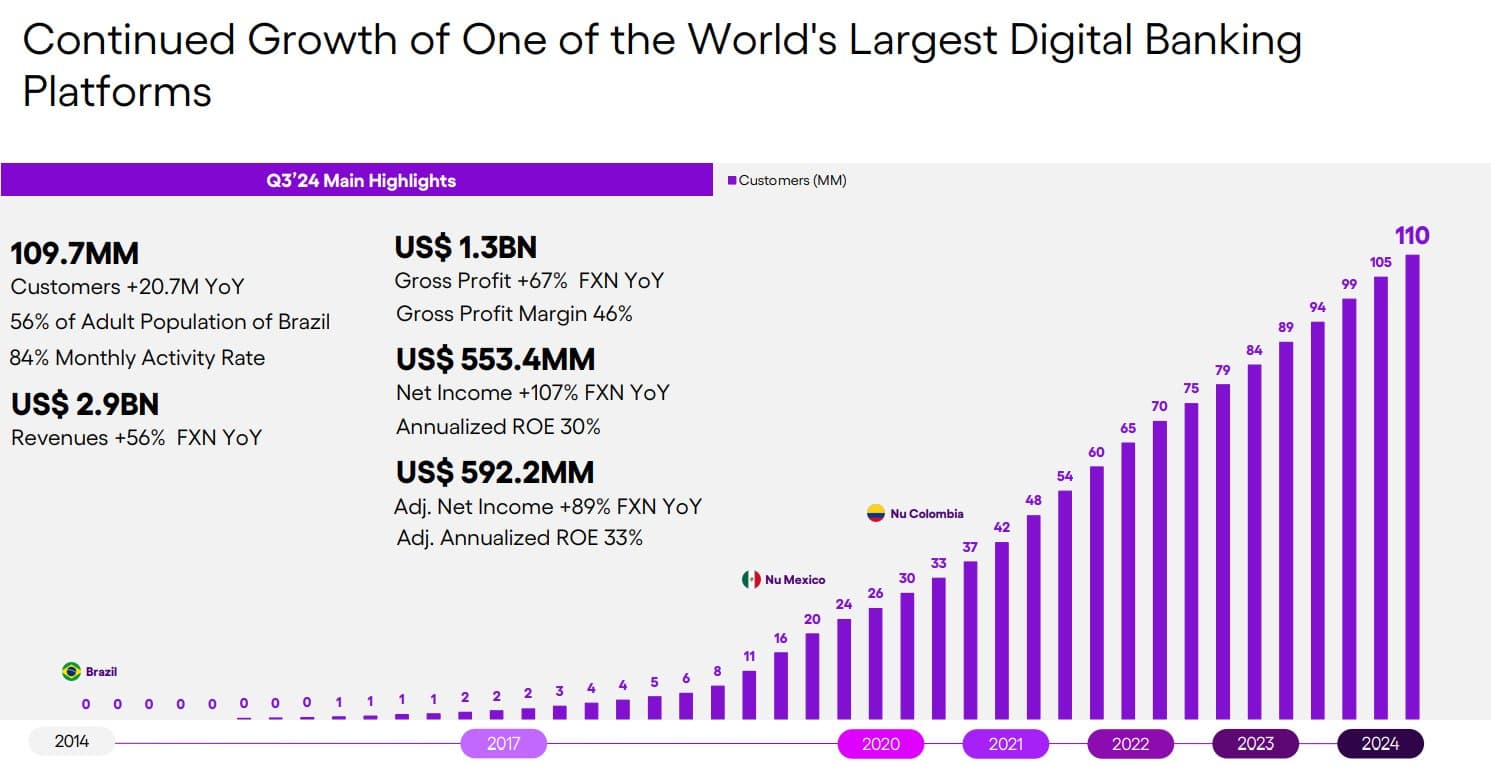

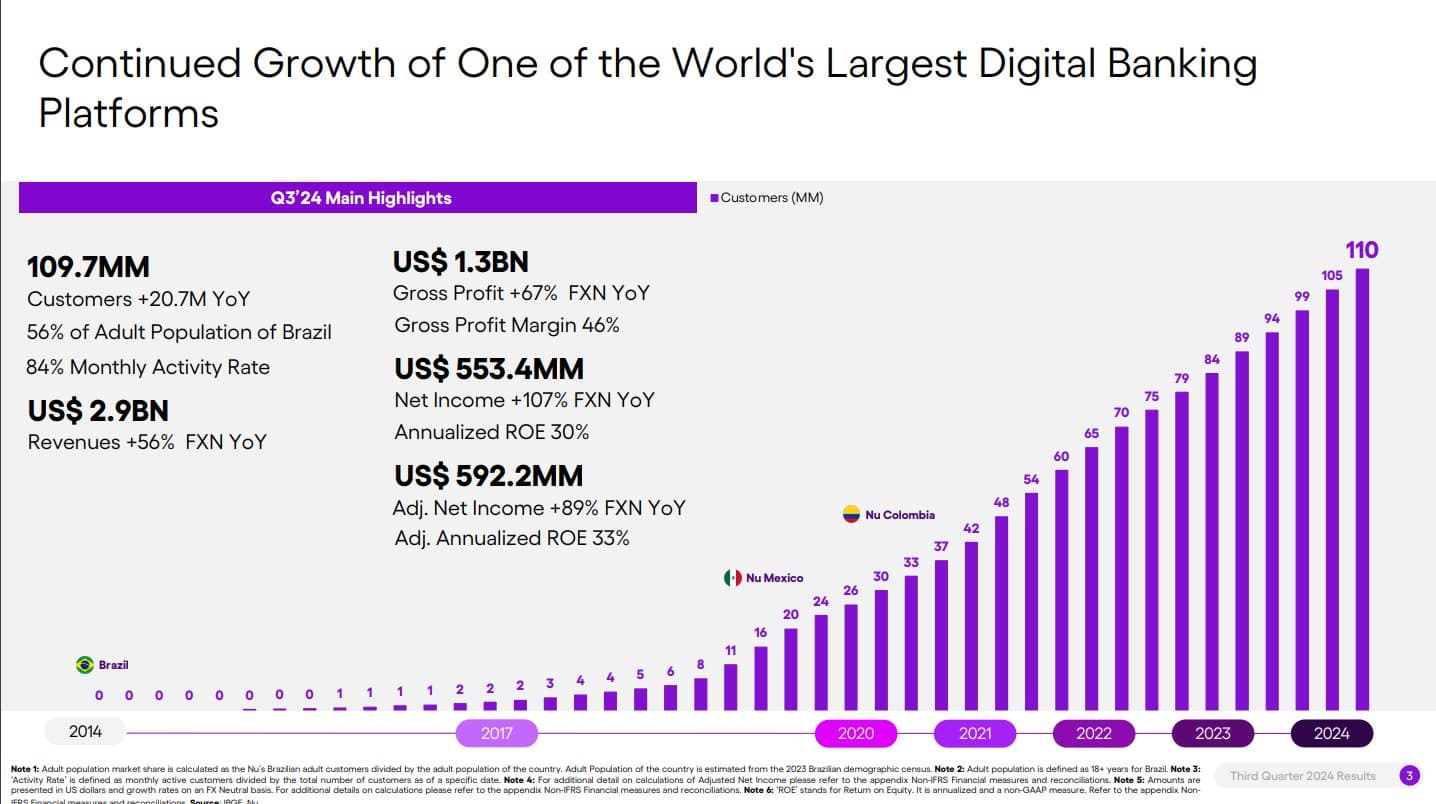

Denne virksomhed er en af de hurtigst voksende fintech-virksomheder i Latinamerika. Det er en virksomhed, der ryster banksektoren, hvilket har gjort den til Brasiliens næststørste virksomhed målt på markedsværdi.

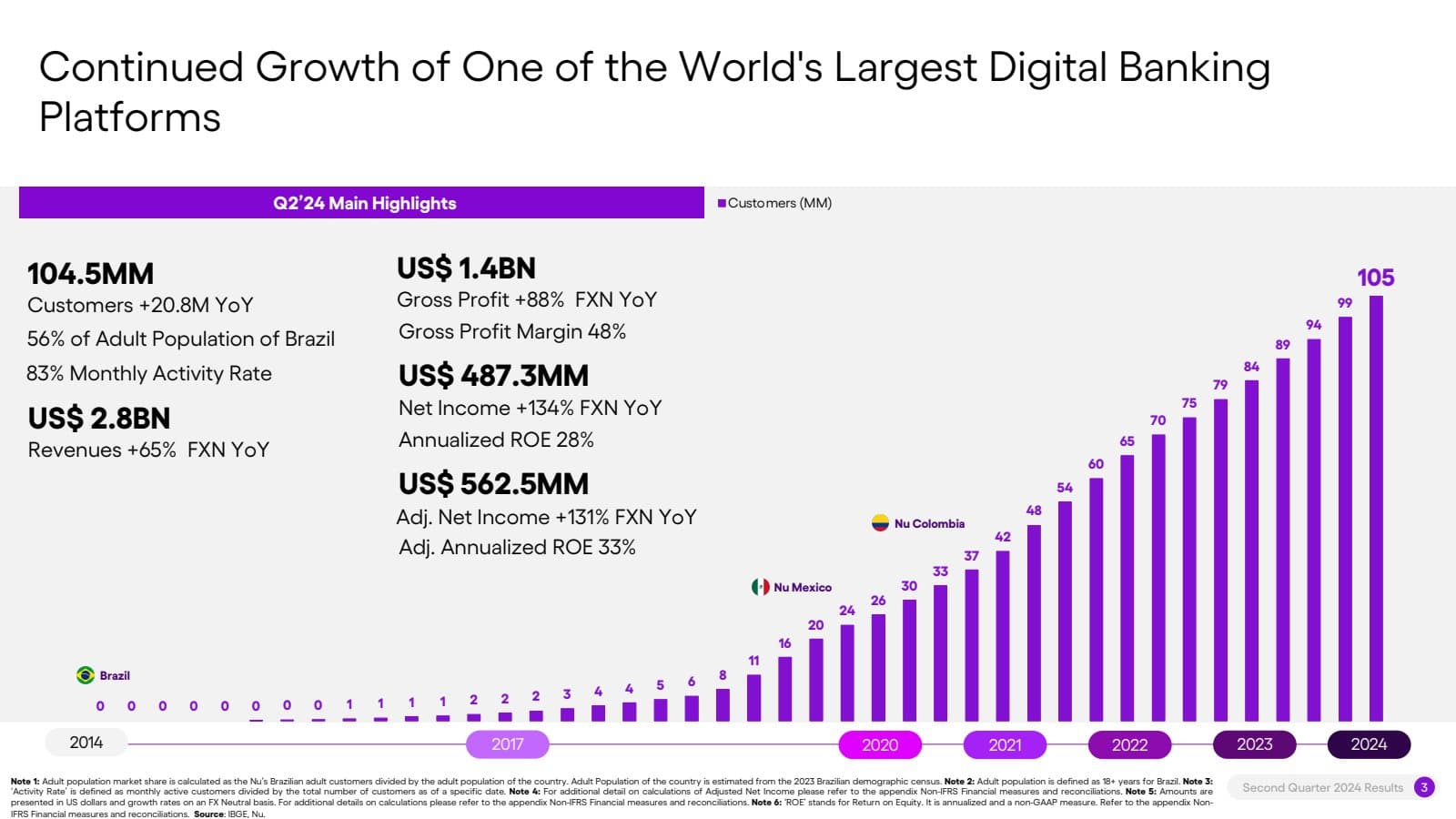

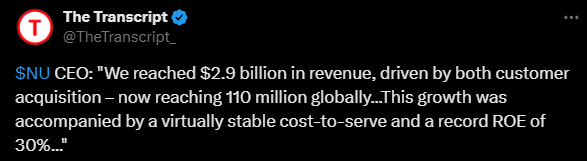

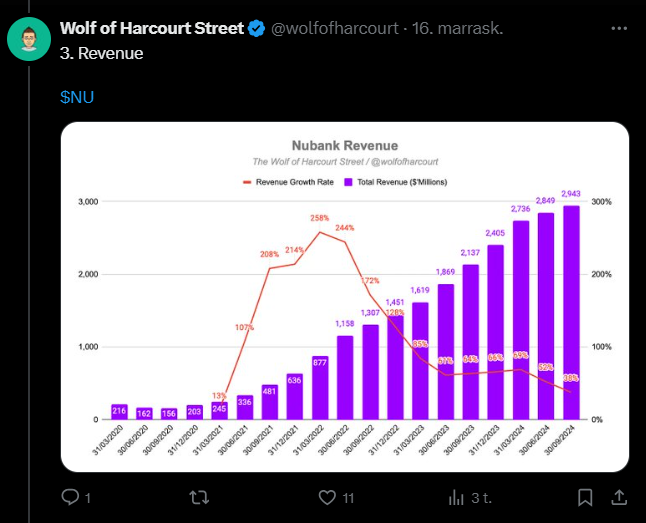

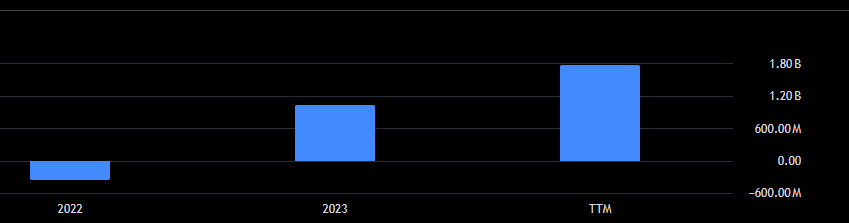

Det siger noget, at Nu Holdings’ årlige omsætning er vokset fra 337 millioner dollars i 2019 til over 6,45 milliarder dollars (2023), og i hvert fald ledelsen tror på, at væksten vil fortsætte.

Styrker:

Virksomheden styrkes af sin store kundebase og stærke position på de hurtigt voksende markeder i Latinamerika. Virksomheden tilbyder en omfattende digital bankplatform, der alsidigt imødekommer kundernes økonomiske behov, hvilket øger kundeloyaliteten, og den er også brugervenlig. Platformen er også teknologisk avanceret, hvilket muliggør skalerbarhed og effektivitet.

Virksomhedens innovative tilgang og konstante udvidelse af produktudvalget giver den en konkurrencefordel i forhold til traditionelle konservative banker, som tilsyneladende ikke er gået klart ind i konkurrencen, hvilket skaber potentiale for betydelig vækst på lang sigt.

Svagheder:

En risiko kan ses i virksomhedens store afhængighed af de latinamerikanske markeder, som fra vores synspunkt er politisk og økonomisk ustabile. Desuden er virksomhedens forretningsmodel baseret på digitale tjenester, hvilket gør den sårbar over for cybertrusler og tekniske forstyrrelser, hvilket naturligvis er indlysende og også gælder for andre mere traditionelle aktører. Vækst kræver løbende investeringer, hvilket kan påvirke rentabiliteten.