Marginalerna är små.

13 gillningar

Hur påverkar dessa skillnader eventuellt valen för den som behöver dem? Den skillnaden verkar dock inte vara särskilt betydande. Genom prissättning torde det vara möjligt att lägga ”kilopriset” på samma nivå eller lägre utan att marginalerna försvagas nämnvärt.

Mer intressant vore att få veta om eventuella användarupplevelser och möjliga nackdelar. Jag tror att användarvänlighet och användarkomfort är mer betydelsefulla faktorer än effektivitetsskillnader på några procent.

14 gillningar

Den där studien var verkligen ett självmål av Novos ledning. Det känns på något sätt som att allt är i en enda röra. Min egen tes har varit att bolaget inte är SÅ HÄR dåligt och att det finns utrymme för en aktör till på marknaden. Å andra sidan förstår jag att läkare bör rekommendera konkurrentens produkt, eftersom den är bättre även om det bara är marginellt. När det gäller tabletten är fördelen däremot på Novos sida.

Jag gjorde nog en ”Neste” med den här och lärde mig inte av mitt tidigare misstag.

Samtidigt funderar jag på om jag ska öka min position i Novo, eller om jag bara kastar goda pengar efter dåliga?

15 gillningar

Trumvirvel, blir det en reaktion på -10 % även på den här nyheten:

19,7 % viktnedgång på 24 veckor. Hur står den sig tro i jämförelse med andra trippelläkemedel?

22 gillningar

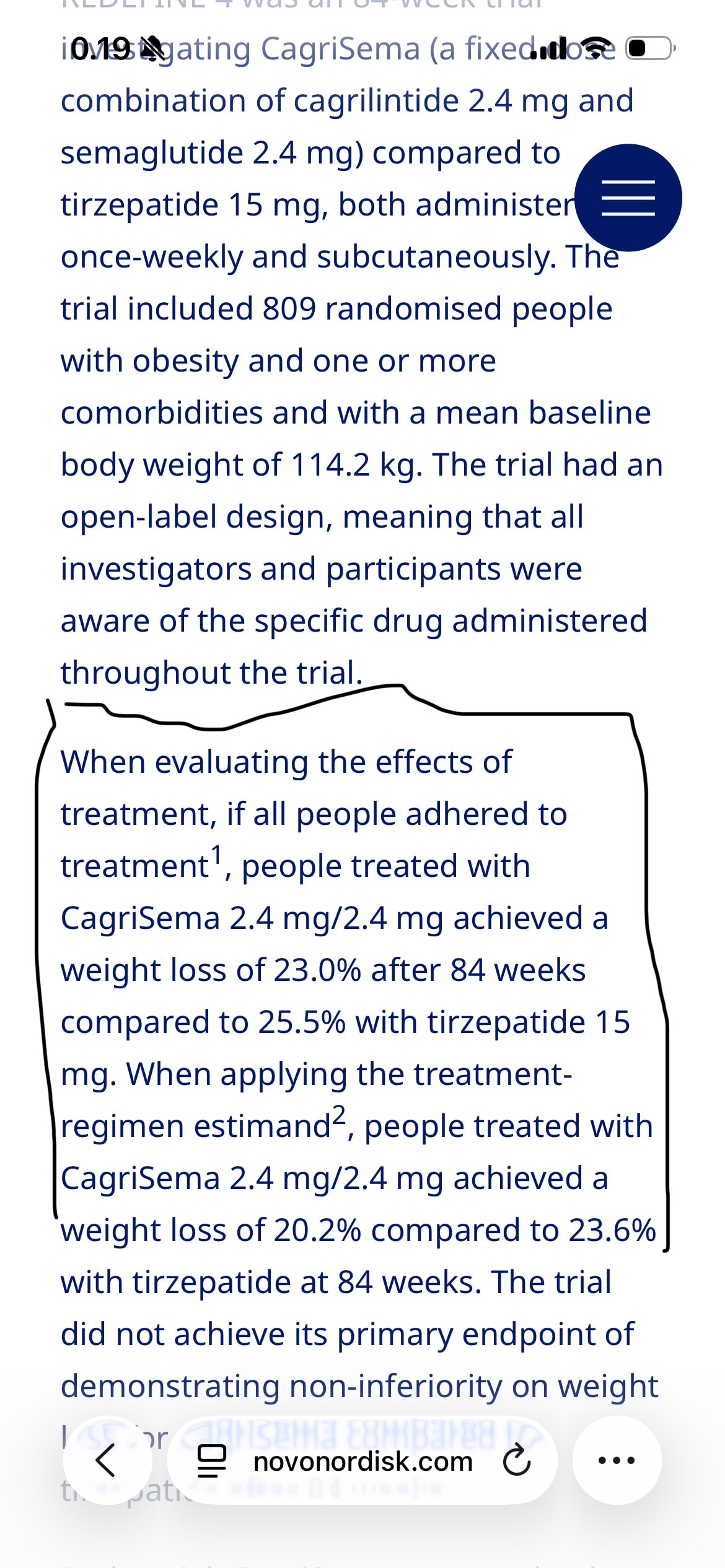

Redefine-4:s primära effektmått var ”non-inferiority” gällande viktminskning vid 84 veckor mot tirzepatid. Effektmåttet uppnåddes inte, det vill säga det förblev obevisat att CS är ”inte sämre än” tirze, så antagandet kvarstår: den är sämre.

Det sämsta med nyheten var inte så mycket skillnaderna i procent, utan just det faktum att absolut underlägsenhet bevisades här.

I dessa H2H-studier spelar man allt på ett kort. Ofta ger sig BP inte in i ett sådant upplägg om de inte 1) är mycket säkra på sin överlägsenhet eller 2) redan är en underdog.

En studie med en högre dos planeras starta under H2/2026, det nämndes inte mot vilken jämförelseprodukt…

6 gillningar

Det här är ett riktigt starkt resultat med tanke på att tiden är 6 månader. Om man tittar på studieresultaten för hur vikten har minskat med semaglutid och tirzepatid, så har vikten sjunkit i ca 12–15 månader efter start och därefter avstannar viktminskningen.

Utifrån det studieresultatet skulle man kunna gissa att den tar täten i en längre uppföljningsstudie. Det är dock bra att komma ihåg att det där bara var ett resultat från en tidig fas och saker kan mycket väl gå fel också.

23 gillningar

En fråga till dem som kan mer om mänsklig fysiologi: i vilken takt är det hälsosamt att gå ner i vikt och var går gränsen för hälsorisker? Jag frågar främst för att när dessa jämförelser av olika läkemedels effekt publiceras, hur relevanta är skillnader på några få procent egentligen, då en ökad viktminskningshastighet inte nödvändigtvis är hälsosam?

13 gillningar

Som lekman skulle man tro att just läkemedlets tillgänglighet, pris och biverkningar är mer betydelsefulla faktorer än skillnader i effektivitet på några få procent. Men å andra sidan handlar det i Novos fall inte längre bara om en skillnad på några procent. Marknaden styrs av andra krafter och en slöja av negativitet. Och investerare är inte beredda att vänta till exempel ett år på kvartalsresultat.

6 gillningar

Tre punkter – jag kan bara inte förstå att ett företag som Novo, med så pass överlägset kapital på alla sätt, inte skulle ha koll på det strategiska spelet, även om det råkade bli ett självmål just idag. Har Novo något trumfkort / några trumfkort gentemot Eli?

Kvalitet –

Oral läkemedelsform

Antal biverkningar och hantering av dessa

Viktminskning som sker inom fysiologiska gränsvärden

Pris –

Pris per kilo viktminskning

Priskonkurrenskraft

Produktionskapacitet – som stöd för priset – sjunkande marginalpris

Tid –

Hur länge varar läkemedlets effekt efter viktminskningen?

Vad är en lämplig/optimal minskning som funktion av tid?

Vad är den totala medicineringstiden per patient?

Finns det några insikter här i forumet – har Novo ett trumfkort i ärmen?

6 gillningar

https://www.nytimes.com/2026/02/18/well/weight-loss-drugs-retatrutide.html

Här är en artikel som berör ämnet från förra veckan. Artikeln innehåller bland annat funderingar kring om viktminskningsläkemedel redan är för effektiva och vilka problem de kan medföra för användarna.

Utifrån detta tänker jag själv att en skillnad på några procent inte spelar någon roll, och det är nog inte klokt att ständigt sträva efter allt mer effektiva läkemedel. Det finns säkert en gyllene medelväg även i dessa.

12 gillningar

Det ligger bakom en betalvägg så jag ser inga detaljer, men WSJ har orsakat en del surr om att prissänkningarna skulle fortsätta i början av 2027.

Ganska märkligt att detta skulle vara känt redan nu. Och hur sänkningen av listpriserna sedan syns i de olika rabattpriserna ![]()

Om det här handlar om någon form av “race to bottom”-tävling mot Eli Lilly, så är jag inte alls säker på om det lönar sig att vara med som investerare.

5 gillningar

Det är alltså fråga om detta pressmeddelande.

1 gillning

Alltså tyder ju datan på att tirze har bättre tolerabilitet än CS.

Man kan konkurrera med priset, men sällan är ”sämre läkemedel betydligt billigare” en särskilt bra gameplan…

Novo har nu ett kort fönster att kamma hem vinster med Wegovy-tabletten innan orforglipron. Efter det ser det ganska dystert ut. Vinstmarginalerna rök redan (tack vare most favored nation policy), sedan ryker marknadsandelen…

Jag hade själv också fel om vem som är vinnaren i GLP-1-spelet. Det ser nämligen ut att vara konsumenten… Lilly var inte förloraren.

7 gillningar

Det finns även andra skillnader utöver den där viktnedgångsprocenten. Eli Lillys produkt är lättare att tillverka och den kan även tas på full mage.

Novo Nordisks bantningspiller måste tas på tom mage och man ska dricka rikligt efteråt.

6 gillningar

Det här med om de ska tas på tom mage och sköljas ner med vatten är rena petitesser. Man undrar hur allvarlig ätstörning man måste ha för att inte kunna låta bli att äta i en halvtimme i samband med medicineringen. Människans liv består ju vanligtvis inte av ett konstant ätande. Amerikanska medier har verkligen orkat trumma på om den där lilla skillnaden. Inte heller är en skillnad i effekt på några procentenheter så pass betydande att inte ett lite billigare, men nästan lika effektivt läkemedel skulle framstå som ett till och med intressantare alternativ. Marknadsföring och den bild medierna skapar är viktiga. Här har Novo blivit totalt utmanövrerade. Man vet på förhand att orforglipron inte är ett lika effektivt piller som Novos semaglutid. Men som ett uttryck för de amerikanska mediernas fräckhet kan man läsa i artiklar att de tar för givet redan på förhand att orforglipron kommer att lägga beslag på den absolut största delen av marknaden för bantningspiller.

13 gillningar

Novo Nordisk och Vivtex samarbetar för att utveckla nästa generations orala läkemedel mot fetma och diabetes

-

Samarbetet kommer att utnyttja Vivtex egenutvecklade teknologier som är utformade för att identifiera optimala orala formuleringar för peptid- och proteinläkemedel med förbättrad biotillgänglighet

-

Novo Nordisk kommer att leda den globala utvecklingen och kommersialiseringen, och Vivtex är berättigat att erhålla upp till 2,1 miljarder US-dollar, samt royalty på nettoförsäljningen av framtida produkter

-

Samarbetet utökar Vivtex plattform till metabola sjukdomar och stödjer Novo Nordisks uppdrag att leverera skalbara och innovativa läkemedel till personer med fetma och diabetes

32 gillningar

Fler slag i ansiktet på Novo.

Nu rasar konkurrensfördelen för det orala läkemedlet. Vad finns kvar?

- Eli Lillys orala GLP-1-läkemedel orforglipron visade i en nyligen publicerad fas 3-studie (Phase 3) bättre blodsockerkontroll och viktminskning än Novo Nordisks motsvarande orala semaglutidpreparat i vissa doser vid en tidsjämförelse.

- Med en dos på 36 mg orforglipron sjönk A1C-värdet mer och vikten minskade i genomsnitt mer än med semaglutid i en dos på 14 mg under ett år.

- Lillys läkemedel kan tas utan restriktioner gällande fasta eller vätskeintag, till skillnad från Novos motsvarighet.

9 gillningar

Eli Lilly kan verkligen det här. De vinner garanterat den här jämförelsen, då motståndet inte är p.o. semaglutiddos med fetmaindikation, alltså 25 mg styrka, utan 14 mg som är diabetesdosen. De lyckas nog rätt snyggt med att avsiktligt vilseleda folk.

Och det är dessutom en 50 mg-styrka på kommande, som i sin tur är betydligt effektivare.

Det stämmer att administreringen är känsligare med semaglutid och att det spelar roll. För de flesta av mina egna patienter går det dock ganska smidigt, men Lilly ligger ju ljusår före i marknadsföringskunskaper så vi får väl se ![]()

48 gillningar

Intressant hur pass olika dessa två bolag kommunicerar. Novo informerar med en nästan autistisk ärlighet, gräver till och med sin egen grav och berömmer samtidigt sin konkurrent, på ett sätt som är ofördelaktigt för den egna verksamheten, medan Eli Lilly avsiktligt försöker skapa vilseledande bilder och inte tvekar en sekund att trycka ner Novo ännu djupare i träsket. Inte ens karma lär kunna ställa detta till rätta, det vore väl det enda halmstrået. Bland annat av dessa anledningar kommer värderingsmultiplarna på den amerikanska aktiemarknaden att förbli högre än i Europa så länge mänskligheten bebor jorden.

Å andra sidan har orforglipron orsakat betydande illamående:

Lite käppar i hjulet även för Lilly.

29 gillningar

Narrativet och nyheterna dominerar mycket av informationsutrymmet. Skriver på mobilen (kan innehålla fel) ur en lite annorlunda synvinkel.

Tanken utgick från den här kommentaren angående Nurminens kassaflöde:

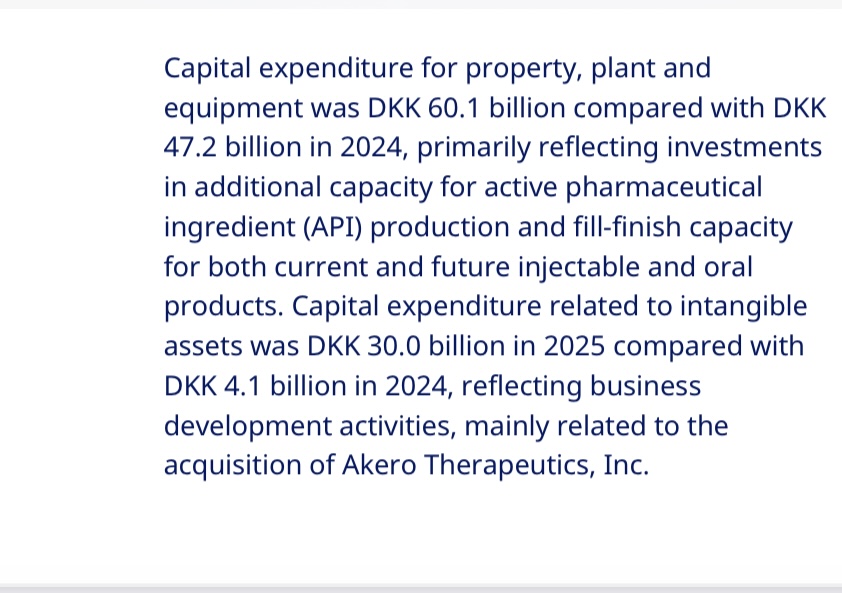

Det är känt att Novo har investerat väldigt mycket under 2024 och 2025 i nya fabriker samt forskning och utveckling (R&D). Förutom capex-investeringar bör forsknings- och utvecklingskostnader betraktas som en investering. Man kan med fog hävda att investeringar i forskning är det absolut viktigaste sättet för ett läkemedelsbolag att investera.

I det följande uppskattar jag Novos ”ägarvänliga kassaflöde” (owner earnings) på Buffett-manér genom att beakta både capex- och R&D-tillväxtinvesteringar samt aktiebaserade ersättningar. Vad är det kassaflödet och hur mycket är det i förhållande till marknadsvärdet? (Jag tar inte ställning till framtida marginaler eller framtida avkastning på investeringarna. Detta är den avgörande faktorn som var och en får fundera på själv).

Vi delar upp capex och R&D i underhålls- och tillväxtinvesteringar. Vi beaktar dessa i kassaflödet tillsammans med aktiebaserade ersättningar. Hur ser detta ut för närvarande i förhållande till marknadsvärdet?

2025 FCF =

OCF 119 102 DKK - capex 28 989 DKK, alltså 28 989 DKK (miljoner)

Konservativt räknat är underhållscapex = D&A (avskrivningar på immateriella tillgångar är inte underhåll, men jag hittade inte enbart avskrivningar på materiella tillgångar snabbt just nu)

Alltså tillväxtinvesteringar 90 113 - 21 982 = 68 131 DKK. Detta är den största variabeln men enligt min mening rimligt och väldigt konservativt uppskattat.

R&D. Vi uppskattar att 6 % av omsättningen, det vill säga cirka 35 % av R&D, är underhållsinvesteringar och endast cirka 65 % är tillväxtinvesteringar. (Också ganska konservativt enligt min mening).

Då blir det: 52 039 - 18 543,84 = 33 495,8 DKK

Aktiebaserade ersättningar 1 435 DKK

Då blir ägarvänligt kassaflöde med beaktande av tillväxtinvesteringar och aktiebaserade ersättningar

= 28 989 + 68 131 + 33 495 - 1 435

= 129 180 (miljoner) DKK

Marknadsvärdet är för närvarande 808 miljarder DKK

Baserat på ovanstående antaganden uppskattas Novos

P/fcf = 6,25, alltså en yield på 15,98 %

Jämförs väl även med ledande bolag (lokomotivföretag)

19 gillningar