Tässä loppuvuoden aikana pitäisi tulla vielä vahvistus myös 25mg:n suun kautta nautittavan lääkkeen hyväksynnästä. Toivottavasti nämä uudet tuotteet (7,2mg/25mg) toimisivat lähtölaukauksena pohjamudista nousemiseen. Itse asemoinut salkun tähän “toivotaan toivotaan”-skenaarioon.

26 tykkäystä

Hyviä uutisia huonojen uutisten sekaan: News Details

” Today, the European Medicines Agency’s (EMA) Committee for Medicinal Products for Human Use (CHMP) issued a positive opinion for a higher dose of Wegovy® (semaglutide 7.2 mg), bringing it a step closer to offering individuals with obesity in the EU a new Wegovy® option for even greater weight loss. The new dose of Wegovy® has demonstrated an average weight loss of 20.7% at 72 weeks, in people with obesity who do not have diabetes.

This positive opinion means a new Wegovy® option, delivering weight loss of 20.7%, could be available for people with obesity early in the new year, pending the European Commission’s final approval.”

Väkevämpää wegovyä päässee käyttämään Euroopassa ensi vuonna.

26 tykkäystä

Siinäpä ainakin osasyy Novon tämän päivän notkahdukseen…Novon mollaaminen alkaa saamaan omasta mielestäni jo surkuhupaisia piirteitä. https://www.fiercepharma.com/manufacturing/novo-gets-fda-warning-letter-troubled-indiana-site-formerly-owned-catalent

Tarkastuksen aikana FDA havaitsi, että yritys ei ollut tutkinut asianmukaisesti yli 20 poikkeamaa, jotka liittyivät lääkevalmisteen mahdolliseen kontaminaatioon injektiopullojen tulppa-alueella tai sen ympäristössä olevan “nisäkkäiden karvojen” kontaminaation vuoksi. Lomakkeessa 483 kontaminaatio tunnistettiin kissan ja ihmisen karvoiksi.

FDA kritisoi Novoa varoituskirjeessä sen alkuperäisestä tutkimuksesta ja vastauksesta.

“Vaikka ymmärrämme, että teitte yhteistyötä toimittajienne kanssa nisäkkäiden karvojen kontaminaatiotapausten todennäköisyyden vähentämiseksi, olemme huolissamme siitä, että Novo Nordisk julkaisi eriä, joissa asiakkaanne löysivät nisäkkäiden karvojen kontaminaatiotapauksia”, FDA totesi. “Huomattavaa on, että useissa tapauksissa asiakkaanne lopulta hylkäsivät erät sen jälkeen, kun olitte jakaneet erät heille.”

14 tykkäystä

Samaa mieltä, mutta muistakaamme US vs.Tanska ja Grönlanti sekä se miten Novolta vietiin juuri miljardidiili US hallinnon ja FDA:n myötäavustuksella. Ettei vaan olisi protektionismia ja Elin tuuppaamista. Toivottavasti torpatulla Novolla selvät sävelet & tiekartta eteenpäin / menestykseen…

13 tykkäystä

Yhdysvaltain FDA hyväksyi Novo Nordiskin laihdutuspillerin, mikä antaa sille nyt etumatkaa kisassa Lillyä vastaan.

Uusi Wegovy-tabletti sisältää samaa semaglutidia kuin nämä tutut pistoshoidot. Tämä ihan piristävä päätös voi avata Novolle miljoonien potilaiden markkinat.

It could help open the door to tens of millions of untapped patients in a global market, forecast to be worth some $150 billion a year by next decade.

72 tykkäystä

Novo Nordisk A/S: Wegovy®-pilleri hyväksytty Yhdysvalloissa ensimmäisenä suun kautta otettavana GLP-1-lääkkeenä painonhallintaan

23.12.2025 klo 00.50

-

Wegovy®-pilleri osoitti 16,6 %:n keskimääräisen painonpudotuksen OASIS 4 -tutkimuksessa1

-

Wegovy®-pilleri on tarkoitettu ylipainon vähentämiseen ja painonpudotuksen ylläpitämiseen pitkäaikaisesti sekä vakavien haitallisten sydän- ja verisuonitapahtumien riskin vähentämiseen*

-

Novo Nordisk odottaa tuovansa Wegovy®-pillerin markkinoille Yhdysvalloissa tammikuun 2026 alussa

Bagsværd, Tanska, 22. joulukuuta 2025 – Novo Nordisk ilmoitti tänään, että Yhdysvaltain elintarvike- ja lääkevirasto (FDA) on hyväksynyt Wegovy®-pillerin (kerran päivässä suun kautta otettava semaglutidi 25 mg) ylipainon vähentämiseen ja painonpudotuksen ylläpitämiseen pitkäaikaisesti sekä vakavien haitallisten sydän- ja verisuonitapahtumien riskin vähentämiseen*.

Wegovy®-pilleri on ensimmäinen painonhallintaan hyväksytty suun kautta otettava glukagonin kaltaisen peptidi-1:n (GLP-1) reseptoriagonistihoito. Hyväksyntä perustuu OASIS-tutkimusohjelmaan ja SELECT-tutkimukseen2. OASIS 4 -tutkimuksessa kerran päivässä suun kautta otettu 25 mg:n semaglutidi osoitti 16,6 %:n keskimääräisen painonpudotuksen hoidon toteutuessa suunnitellusti aikuisilla osallistujilla, joilla oli lihavuutta tai ylipainoa ja yksi tai useampi liitännäissairaus1. Wegovy®-pillerillä saavutettu painonpudotus on samanlainen kuin pistettävällä Wegovy® 2,4 mg -valmisteella. Lisäksi joka kolmas henkilö koki vähintään 20 %:n painonpudotuksen OASIS 4 -tutkimuksessa1. Semaglutidin tunnettu turvallisuus- ja siedettävyysprofiili vahvistettiin Wegovy®-pillerillä OASIS 4 -tutkimuksessa, ja se oli verrattavissa aiempiin semaglutidilla tehtyihin painonhallintatutkimuksiin.

”Pilleri on täällä. Wegovy®-pillerin tämänpäiväisen hyväksynnän myötä potilailla on käytössään kätevä, kerran päivässä otettava pilleri, joka voi auttaa heitä laihtumaan yhtä paljon kuin alkuperäinen Wegovy®-pistos”, sanoi Novo Nordiskin pääjohtaja Mike Doustdar. ”Ensimmäisenä suun kautta otettavana GLP-1-hoitona ylipainon tai lihavuuden kanssa eläville ihmisille Wegovy®-pilleri tarjoaa potilaille uuden ja kätevän hoitovaihtoehdon, joka voi auttaa heitä aloittamaan tai jatkamaan painonpudotusmatkaansa. Mikään muu nykyinen suun kautta otettava GLP-1-hoito ei vedä vertoja Wegovy®-pillerin tuottamalle painonpudotukselle, ja olemme erittäin innoissamme siitä, mitä tämä merkitsee potilaille Yhdysvalloissa.”

67 tykkäystä

Nähtäväksi jää onko suun kautta otettava pilleri menestys ![]() Toki toivomme sitä.

Toki toivomme sitä.

Poliittisesta näkökulmasta on huolestuttavaa, että Trump alkoi jälleen horista Grönlannista ja jotain tuulimyllyprojekteja oli jälleen laitettu jäihin. Toivottavasti Novo pysyy taisteluiden ulkopuolella.

21 tykkäystä

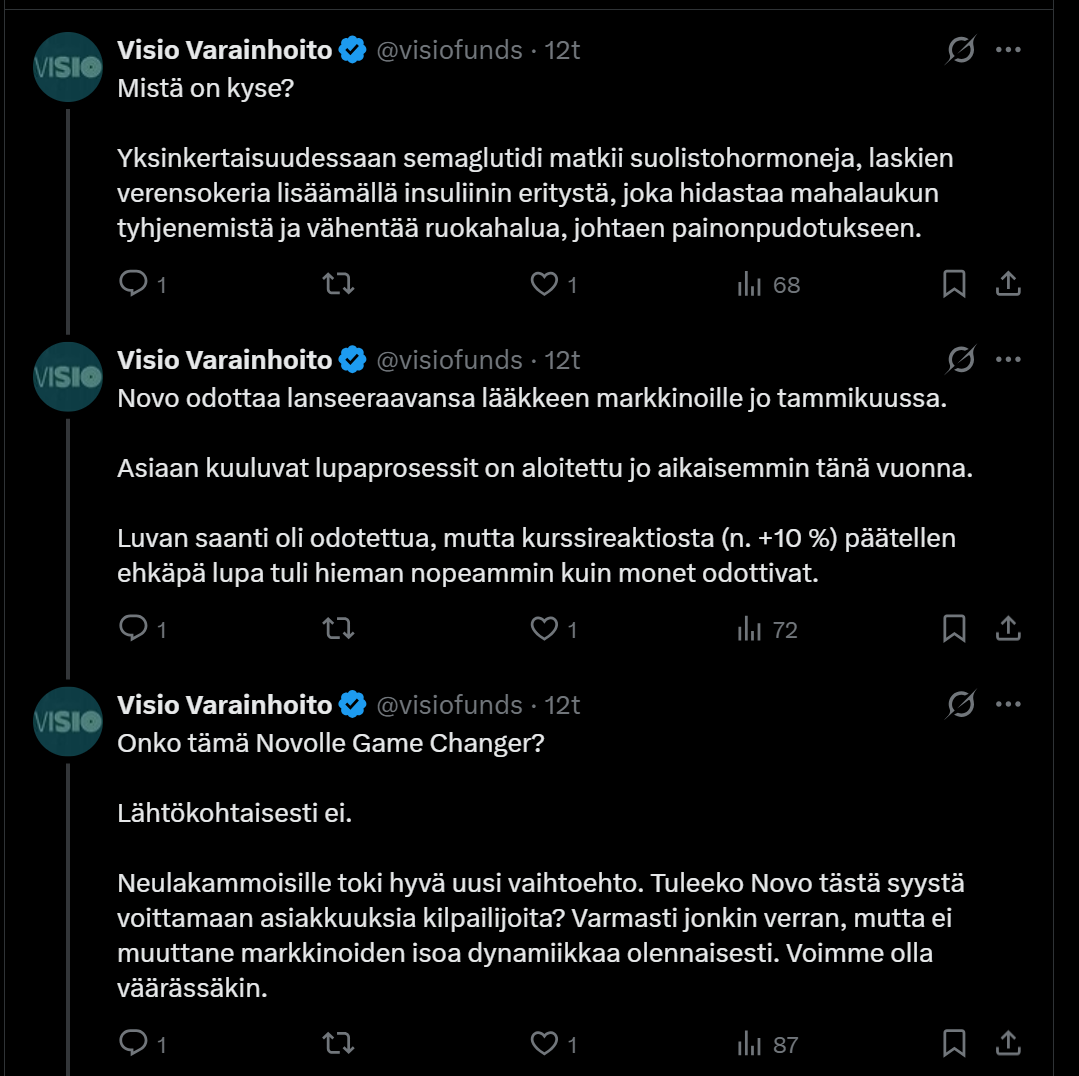

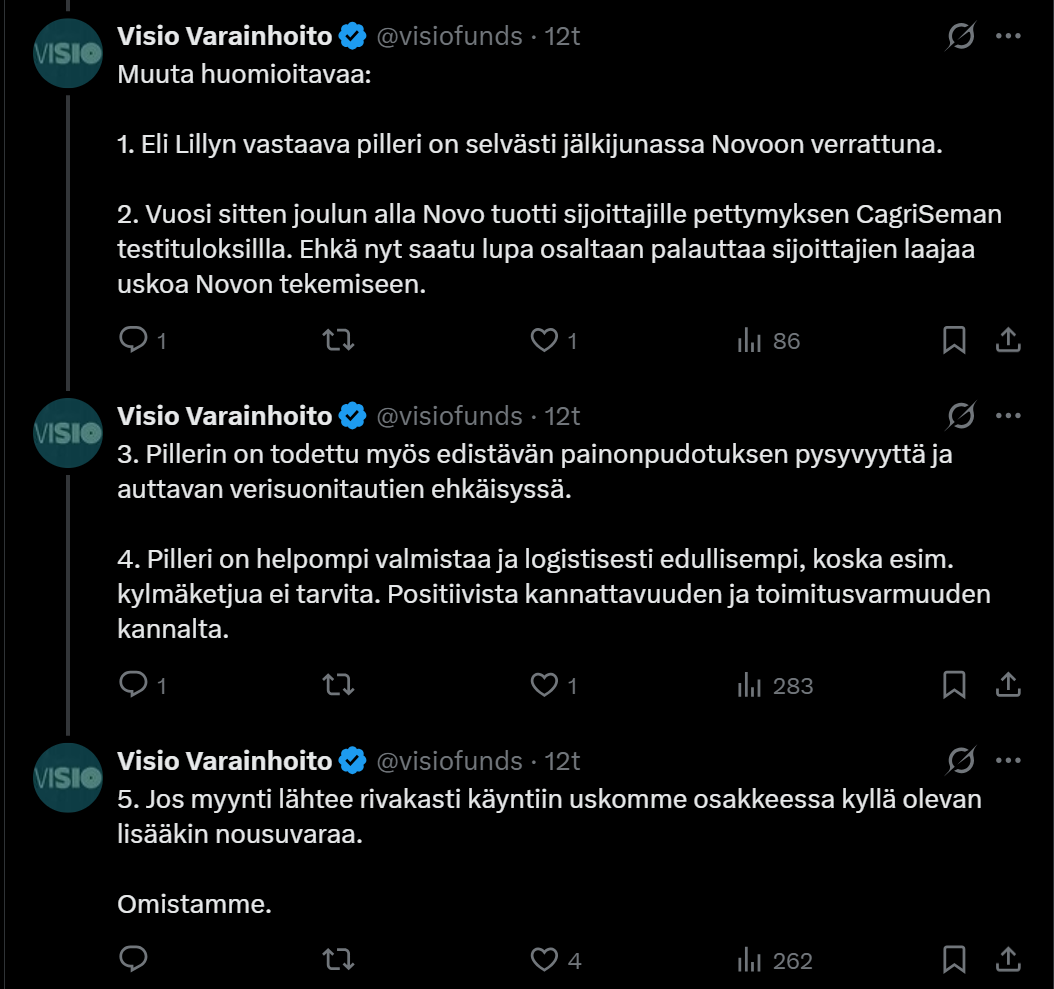

Tässä on Visio Varainhoidon tviittiketju tästä tuoreesta uutisesta. ![]()

https://x.com/visiofunds/status/2003387252437844278

31 tykkäystä

Alla olevassa jutussa kerrotaa, miten Lilly ja Novo ottavat nyt rajusti yhteen Intian todella suurilla laihdutuslääkemarkkinoilla.

Lillyn Mounjaro johtaa kisaa, mutta Novo vastaa pudottamalla Wegovyn hintoja ja lisäksi yrittämällä kiihdyttää myyntiä ennen kuin alkuperäislääkkeen patentti raukeaa. Bollywood-tähdillä ja erilaisilla diileillä vauhditettu markkina lähestyy siellä miljardia dollaria, kun nämä lääkeyhtiöt yrittävät sementoida omaa asemaansa ennen halvimpien kopiolääkkeiden rynnistystä.

U.S. drugmaker Lilly’s Mounjaro, approved for diabetes and weight loss in India, became the top-selling therapy by value in October, with sales doubling within months of its March launch, outpacing Danish drugmaker Novo’s Wegovy, which entered the Indian market in June.

“We realized just after a couple of months that for accessibility, we had to take a price cut,” said Vikrant Shrotriya, Novo Nordisk’s managing director in India, referring to Wegovy’s price cut in November. Shrotriya spoke earlier this month while launching Novo Nordisk’s blockbuster diabetes drug, Ozempic, in the country.

26 tykkäystä

Novo Nordisk, Tanskan Nokia ja mitä näitä kaikkea on nyt ollut. Viikko toisensa jälkeen ihmetyttää nämä markkinareaktiot ties mihin uutisiin. Tällä kertaa täysin odotettuun myyntilupaan sitten noustiin +10 % ![]() Kuvaa ehkä sitä, kuinka pessimistinen sentimentti tällä hetkellä on.

Kuvaa ehkä sitä, kuinka pessimistinen sentimentti tällä hetkellä on.

Pohditaanpa tätä tapausta näin lyhyesti jouluna kun on aikaa. Heti alkuun mainittava että monet luvut on heitetty ulkomuistista, osa nopean tsekkauksen jälkeen jne, joten pieniä heittoja varmati on. Teksti on myös melkoista ajatuksen virtaa, joten pahoittelut poukkoilevasta viestistä.

VALUAATIOSTA

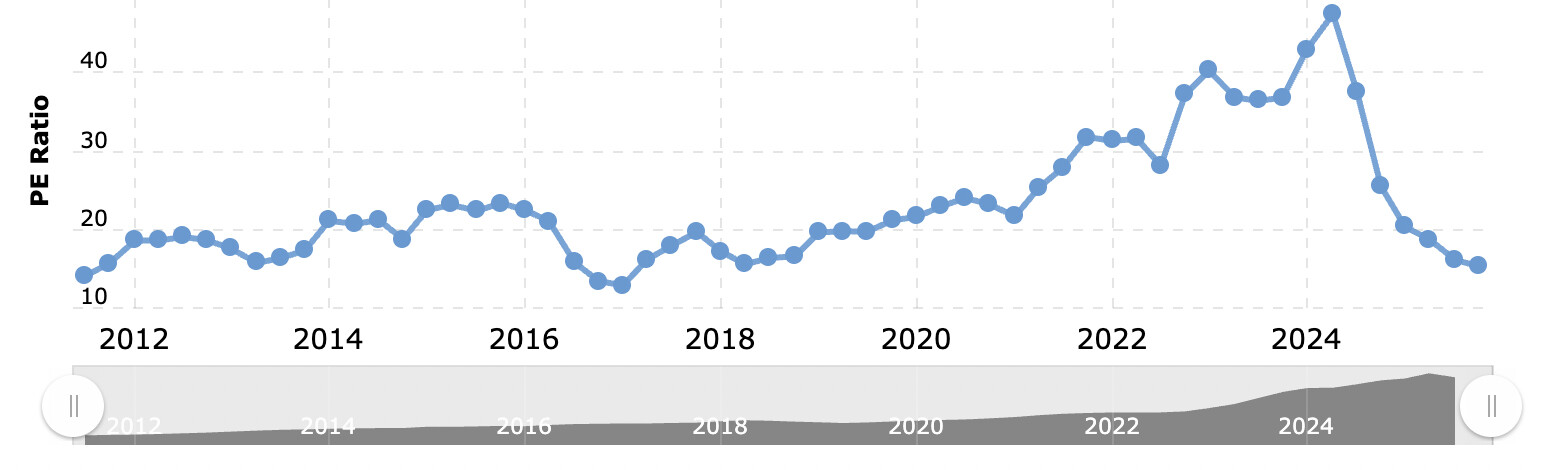

Koska me kaikki halutaan tehdä tuottoja näillä jutuilla, niin lähdetään pohtimaan valuaatiota monelta kantilta, koska se nyt vain sattuu olemaan erittäin kriittinen tekijä tuottojen osalta. Koska Novon tase ei ole mikään pommi, niin käytetään valuaatiomittarina ihan hyvi sopivaa P/E lukua. Jos katsoaan Novon historiatietoja ajalta ennen GLP-1-analogien buumia, voidaan ehkä saada jonkinlainen käsitys että miten tällaista lääkefirmaa voisi arvostaa “normaalitilanteessa”.

Jos nyt hahmotellaan vaikka Novon P/E-lukua 2012-2018 vuosilta P/E-luvun pohja oli 12,9 (TTM-luvut) ja huippu 23,5 kintturoilla. Varmaan tästä voisi sanoa, että Novon normaalivaluaatio voisi olla jotain 15-17x toteutuneella tuloksella? Tällä hetkellä Novo arvostetaan n. 14x P/E-luvulla (TTM-tulos). Palataan tähän hieman myöhemmin.

MARKKINA JA KILPAILUKENTTÄ

Novon kurssia on heilutellut viime vuosina ansaitustkin lihavuuslääkkeiden buumi (ylöspäin) ja sitten taas Eli Lillyn parempi menestys painonhallintalääkkeissä (alaspäin). Markkinoiden narratiivia tuntuu ohjaavan erittäin vahvasti se, että se kummalla on parempi %-lukema tutkimustuloksissa, voittaa kaiken. Tämä ei ole kuitenkaan mikään “Winner takes it all” -markkina niin kuin teknologiasektorilla monissa tapauksissa on. Olen siis itse vahvasti eri mieltä ja mielestäni tälle on aika loogisetkin perustelut. Luulisi etenkin meidän suomalaisten ymmärtävän, että välttämättä aina paras tuote ei ole se voittava valinta, vaan markkinoinnilla ja muilla tekijöillä on myös merkitystä..

Lihavuuslääkkeiden markkinasta ehkä ensin kuitenkin muutama sana. Markkina-alueet on hyvin erilaisia: Euroopan ja USA:n markkinat on hyvin erilaisia keskenään, saati Etelä-Amerikan tai Aasian markkinat. Markkinadynamiikat ovat erilaisia (esim. valtion rooli, vakuutussysteemit jne). Lihavuuslääkkeetkin voidaan jakaa GLP-1-korissa kahteen osaan: pistettäviin (s.c) ja suun kautta otettaviin (p.o). Patentit raukeavat semaglutidissa pääosin 2030-2032, mikä tulee romahduttamaan Novo Nordiskin JA Eli Lillyn myyntiä (kuka idiootti ostaisi vähän tehokkaampaa tirtsepatidia jos saisi murto-osahintaan lähes yhtä hyvää semglutidia?).Tämän vuoksi on hyvä ymmärtää, että sekä Eli Lilly, että Novo vuolevat kultaa vielä sen n. 5-8 vuotta, jonka jälkeen tulee hankalemmat ajat tässä mielessä.

S.c lääkkeet ovat tehokkaampia ja tulevat olemaan selvästi yleisempiä. Tässä kategoriassa Eli Lillyllä on tehokkaampi lääke ja heillä on paremmat mahdollisuudet isompaan markkinaosuuteen ja tämä on selkeästi myös todennäköisin skenaario. Kuinka suureen osuuteen he pääsevät? Mietitäänpä tätäkin.

Ensinnäkin, ostavatko ihmiset aina “tehokkainta” tuotetta? Tuskinpa. Olen tehnyt omassa potilasmateriaalissani pientä “tutkimusta” aiheeseen liittyen. Olen aloittanut tämän vuoden aikana kymmeniä (N=n. 80) GLP-1-analogja painonhallintaan liittyen. Jos jätetään tästä liraglutidi pois (koska Kelan korvaussysteemi) ja vertaillaan vain semaglutidia ja tirtsepatidia, niin olen aloittanut koko vuoden aikana vain yhden (1 !!) tirtsepatidi-hoidon, vaikka olen kaikille kertonut selkosuomella sen olevan paras teholtaan (olen tuonut tutkimuslukemat esille kaikkien valmisteiden osalta). Selvästi suosituin on semaglutidi Ozempic-muodossa (off label) ja tässä syynä on hinta, joka on ylivoimaisesti merkittävin tekijä asiakkaan hintapäätöksessä omassa aineistossa. Tämä siis siitä huolimatta, vaikka asiakkaat tietää että Mounjaro on tehokkain ja että Wegovyn annosvahvuuksilla painonpudotus olisi parempaa.

Muutakin huomioitavaa on. Osa asiakkaista haluaa sitä “alkuperäistä” ainetta, eikä niitä tunnu edes kiinnostavan vaikka esittelee vaihtoehtoja. Osa taas haluaa sitä, mistä “naapurin Pentilläkin oli hyvät kokemukset”. Novo on kaikessa näissä kilpailijaansa edellä, siis tietynlainen first mover -advantage. Novo on myös hinnoittelussaan arvioni/selvittelyjeni mukaan kaikilla markkina-alueilla vähintään saman hintainen mitä tirtsepatidi, mutta yleensä siis ainakin vähän halvempi kuin tirtsepatidi.

Toinen tärkeä tekijä on annostelumuoto. Valtaosa haluaa pistettävän (koska siitä on paras näyttökin), mutta arvioni mukaan noin 20-30 % EI halua pistettävää lääkettä oikein missään tilanteessa ja tällöin vain “p.o” on lähinnä vaihtoehto. Suomessa olen melko paljon aloittanut sitten Rybelsusta (semaglutidi diabetes-indikaatiolla) off-label käyttöön. Potilaat ollut tyytyväisiä hoitoon ja painonpudotukseen. Otetaan tämä tärkeä seikka myöhemmin huomioon laskuissa ja hahmotelmissa.

ARVIO TULEVASTA

Puolueettoma toimijat ovat arvioineet, että lihavuuslääkkeiden markkina voisi olla 2030 jotain 150-200 mrd USD tasolla. Jos Eli Lilly nappaisi vaikka jopa 65 % osuuden, se tarkoittaisi >110mrd myyntiä vuosittain. Tämä on ihan toiveunta, sillä Eli Lillyn kapasiteetti ei ole tällä hetkellä edes puolta vaikka he ovat investoineet todella voimakkaasti tuotantokapasiteettiin (ja koko ajan ovat laajentamassa tehtaitaan). 'El

Novo Nordiskin tuotantokapasiteetti on tällä hetkellä paremmassa hapessa tulevan kannalta ja Novolla on parempi markkina-asema käytännössä kaikkialla muualla paitsi jenkeissä (jossa Eli Lilly on tietysti kotimaisuudenkin takia edellä). Novolla on myös historiansa myötä etua ruohonjuuritasont tekemisessä, koska Novon insuliineja myydään kaikkialla joten lähtökohtaisesit verkostot ovat jenkkien ulkopuolella selkeästi paremmat.

On myös hyvä ymmärtää, että Novo on selvästi paremmin asemoitunut p.o tuotteiden osalta (eihän Eli Lillyllä ole edes myyntilupaa tälle vielä). Näkisin, että p.o -tuotteiden osalta Novo tulee viemään 70-80 % osuuden, koska tässä kategoriassa on vaikea ymmärtää miksi juuri kukaan ostaisi Eli Lillyn vastaavaa kun se on 1) huonompi 2) ei halvempi (ainakin historian perusteella voidaan näin olettaa) 3) vähemmän käytössä ollut (“ei kokemusta”). Okei, no jenkit ostaa, mutta tässä uskon että Eli Lilly häviää selkeästi muut alueet.

Jos p.o tuotteet olisivat 25 % painonhallintamarkkinasta ja Novo veisi tästä 75 %, niin saataisiin jo ihan mielenkiintoisia lukemia. Eli Lilly on todennäköisesti s.c markkinavoittaja, mutta ei tule kovin selkeä olemaan (kts. aikaisemmat perustelut yllä). Eli Lilly voisi viedä s.c markkinasta 60 % (aika optimistinen jo tuotantohaasteiden vuoksi), jolloin Novolle voisi jäädä 35 % ja “muut” kategoriaan 5 %.

Kokonaismarkkinoiden osuudet: Novo 0,75 x 0,35 + 0,25 x 0,75 = 45 %. Eli Lillyn osuus jäisi vähän yli 50 %. Tämä on mielestäni myös erittäin realistinen arvio valtasuhteista 2030 vuoteen arvioituna.

Nyt päästään sitten arvioimaan Novon liikevaihtotasoja 2030. Novo on tehnyt TTM-luvuilla jotain 47mrd USD/vuosi. Tästä taitaa olla jotain 10-13 mrd muista kuin GLP-1-analogeista. Tämän kategorian kysyntä on melko vakaata, insuliinit kasvaa hitaasti.

Jos Novo pystyisi saavuttamaan esim 160 mrd TAM:sta 45 % markkinaosuuden 2030, se tarkoittaisi 72 mrd / vuosi myyntiä lihavuuslääkkeistä. Tähän päälle pitäisi tietysti laittaa diabetesindikaatiolla myydyt GLP-1-analogit päälle. Joillakin markkinoilla tosin nämä voivat mennä tilastoinneissa vähän sekaisin, sillä esim. Suomessa Ozempic (“diabeteslääke”) on kaikista yleisin laihdutuslääke. Jokatapauksessa jos miettii mitä Novo myy nyt diabetesindikaatiolla semaglutidia, niin saadaan jotain 20-30 mrd / vuosi heittämällä lisää myyntiä tästäkin.

Päästään melko nopeasti 100 mrd liikevaihtotasoihin (72 + 25 + 10). Huom! Tämä ei ota mitään huomioon Novon nykyisestä pipelinestä, muiden lääkkeiden kasvumahdollisuutta huomioon, semaglutidin pleiotrooppisten vaikutusten käyttöpotentiaalista muihin indikaatioihin jne. Melko karkea arvio siis on kyseessä ja kokonaisuudessaan pessimistinen koska mitään muuta potentiaalia ei oteta huomioon.

Kysymyshän varmasti nyt on monilla, että mitä jää viivaan alle tuollloin ja sitten 2030-luvulla, kun patentit raukeaa? Eikö kannattavuudet romahda?

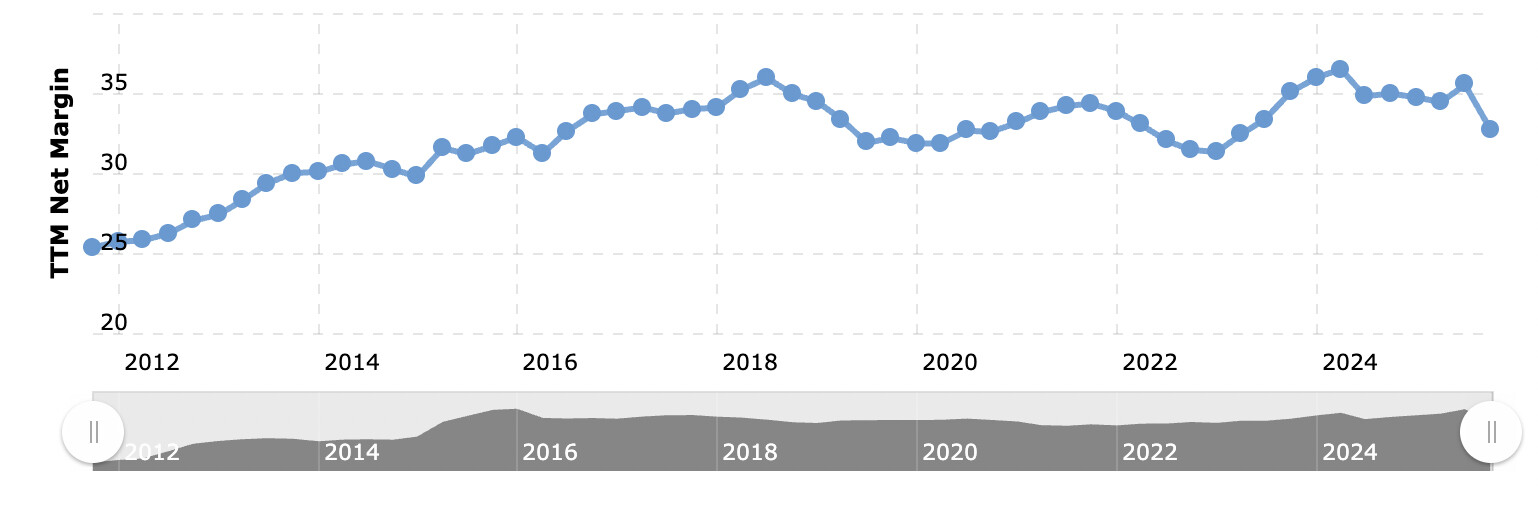

Katsotaan taas ensin historiallisia kannattavuustasoja.

25 % nettotulosmarginaaleihin päästy jo yli vuosikymmen sitten. Me voidaan sanoa nyt varmasti sekä Eli Lillyn että Novon osalta, että tämän hetken marginaalit eivät tule olemaan kestäviä. Ei kummallakaan. On täysin selvää, että viimeistään 2030-luvulla nämä laskee alle 30 %, todennäköisesti lasku alkaa (ja on alkanut) aikaisemmin. Kuitenkin on turha alkaa liikaa synkistelemäänkään - ei mielestäni ole mitään viitteitä että nämä minnekään heikoillekaan tasoille päätyisi. Novo on tehnyt jo vuosikymmeniä hyvää tuottoa pääomalle eikä ole mitään viiteitä siitä että tämä tulisi päättymään. Novolla tulee olemaan jatkossakin semaglutidin osalta kustannusmielessä parhaat skaalaedut vaikka patentit raukeaisivat ja erittäin hyvät jakelukanavat globaalisti.

Omissa skenaarioissani olen hahmotellut Novolle 25-28 % nettotulosmarginaalia 2031-2032. Tähän päästään tasaisella laskulla lähivuosina. Tästä päästään siihen, että Novo tulee tekemään todennäköisesti vuonna 2030 ainakin luokkaa n. 30 mrd USD liiketulosta. Nykyinen market cap pyörii jossain 230-240 mrd tasoilla, mikä tarkoittaisi P/fE 8x. Jotta oltaisiin 2030 neutraalilla n. 15x P/E-tasoilla, tämä tarkoittaisi lähes 15 % p.a tuottoa sijoittajille nykyhinnalla. Mun omissa bear-skenaariossakin Novo tulee antamaan paremman odotusarvon kuin indeksit, base-skenaario antaa jo reilua alfaa enkä ole jaksanut edes mitään bull-skenaarioita miettiä. Ja mikä parasta: tämä kaikki on melko paljon globaaleista tuotantoketjuista riippumatonta (ei täysin) eikä tämä liity AI-buumiin.

LOPUKSI

Sen sijaan pakko Eli Lillyäkin kommentoida. Markkinoilla on ihan käsittämätön ajatus siitä, että 2032-2033 jotenkin mystisesti Novon homma romahtaa kun semaglutidin patentit raukeaa mutta Eli Lillyllä ei tätä ongelmaa ole kun heidän patentit kestää kauemmas. Ei kukaan tule ostamaan tirtsepatidia tuossa vaiheesas kun semaglutidin hinta laskee paljon alemmas ![]() Eli Lillyn nykyinen markkinhinta on niin korkea, että firmalla ei tule olemaan riittävää tuotantokapasiteettia niin korkeisiin määriin että se pystyisi vastaamaan edes siihen kysyntämäärään mitä nykyhinta vaatisi (mielestäni). Kaikenelisäksi 10v päästä kysyntä ja kannattavuus syöksyvät alas kun semaglutidin patentit raukeaa.

Eli Lillyn nykyinen markkinhinta on niin korkea, että firmalla ei tule olemaan riittävää tuotantokapasiteettia niin korkeisiin määriin että se pystyisi vastaamaan edes siihen kysyntämäärään mitä nykyhinta vaatisi (mielestäni). Kaikenelisäksi 10v päästä kysyntä ja kannattavuus syöksyvät alas kun semaglutidin patentit raukeaa.

Lihavuuslääkkeissä tulee käymään mielestäni siis niin, että kun semaglutidin patentit raukeaa muutamien vuosien päästä, niin sen jälkeen kukaan ei vuole kultaa sillä enää. Vaikka Novo/Eli Lilly kehittäisi jnk verran tehokkaampia lääkkeitä jatkossakin ja pysyisivät täten muita “edellä”, niin hyvin monille tulisi riittämään semaglutidi. Hinta tulee olemaan tärkein tekijä tuossa vaiheessa. Markkinat tulee toki kasvamaan patenttien vanhentumisenkin jälkeen, mutta kun katteet pienenee ja kilpailu lisääntyy, niin tulos ei tule enää kasvamaan näillä jäteillä sen jälkeen. Tämän vuoksi isossa kuvassa tulee kysymykseen tietysti yhtiön kyky innovoida uusia lääkkeitä ja tuotteita. Novolla on erinomainen ja pitkäaikainen historia omistaja-arvon luomisesta - tämän osalta täytyy käytännössä luottaa siihen että yhtiöön on kertynyt sellaista näkymätöntä osaamispääomaa, että yhtiö kykenee jatkamaan samalla vuosikymmeniä jatkuneella kehityspolulla myös 2035 eteenpäin. Ja tietysti kun markkinat on nykyään niin lyhytnäköisiä, niin riittää varmasti jo pitkälle tässä vaiheessa että edes seuraavat 5v menee hyvin ![]()

On myös mielestäni ehdottoman positiivinen asia, että Novon bisnes on melko ennalta-arvattavaa pitkälle eteenpäin (ei ole riippuvainen AI-buumista). Teknologinen kehitys ei tule poistamaan lääkkeiden tarvetta eikä se lähivuosina tule muuttamaan lääkekehitystä. Ehkä sitten kvanttitietokoneiden oikeasti tultua kaupalliseen käyttöön, voidaan pohtia tätä asiaa uudelleen.

225 tykkäystä

Kiva kirjoitus, noin laskettunahan Novo on ilmeisen halpa. Tuo TAM-arvio ansaitsisi kyllä kuitenkin reality checkin. Analyytikot viivoitinanalyyseineen ovat tässä todennäköisesti yhtä pihalla kuin v. 2020-2021. Itse en usko noin korkeaan lukemaan.

15 tykkäystä

Varsinkin kun kyse on TAM (Total Addressable Market) eikä SAM (Serviceable Addressable Market), niin oma ajatukseni on, että tuo on varsin realistinen luku. Olen itsekin tätä sijoitusta pyöritellyt juuri markkinan koon ja sen suhteen, ettei tässä markkinassa ole vain yhtä voittajaa. Tästä syystä näen Novon todellakin olevan halpa lappu.

Jos tehdään nopea röökiaskin kanteen tehtävä lasku koko maailman laihdutuslääkemarkkinan TAM:ista, joka ei siis ota huomioon esim. sitä kenellä on lääkkeisiin varaa tai kenelle se on oikeasti saatavilla, vaan ketkä sitä tarvitsisivat, niin:

Ylipainoisten määrä maailmassa: n. ~2mrd aikuista (Lähde: Lihavuusepidemiaa ei saatu kuriin ja tilanne vain huononee - Terveyskirjasto )

Kaikki ylipainoiset eivät tietenkään tarvitse laihdutuslääkettä, mutta ainakin Suomessa raja on 30 painoindeksi. Suomessa jo joka neljäs ylittää tämän rajan ( Joka neljäs suomalainen on jo merkittävästi lihava – katso kartalta, mikä on lihavien osuus omalla alueellasi | Terveys | Yle ) eli voidaan olettaa, että todella moni liikalihavista ylittää ko. rajan. Otetaan työluvuksi kuitenkin varovainen 50%

Lihavuuslääkettä tarvitsevien määrä: n. ~1mrd aikuista

Hinta: ~1,200€ per vuosi (Lähde: OZEMPIC 1 mg injektioneste, liuos, esitäytetty kynä 1 x 3 ml - Yliopiston verkkoapteekki )

Hinta on tässä se suurin muuttuva tekijä ja tulee varmasti laskemaan merkittävästi. Otetaan tässäkin nyt työluvuksi, että hinta puolittuu nykyisestä.

Hinta tulevaisuudessa: ~600€ per vuosi

Oletetaan taas, että 50% tästä menee valmistajalle ja 50% jälleenmyyjille.

TAM-arvio: Volyymi: 1mrd * Hinta 300€= 300mrd€

Perään kaikki mahdolliset disclamerit ja huomio siitä, että laskelma on täysin hypoteettinen eikä tosiaan edusta todellista markkinan kokoa, jossa pitäisi laskea mukaan mihin kaikkiin maihin lääke todellisuudessa toimitetaan, keillä siihen on varaa ja ketkä sitä ylipäätään osaavat / haluavat hakea. Laskelma kuitenkin antaa kuvaa siitä, että markkina on iso ja useammalla kuin yhdellä pelaajalla riittää piirakkaa syötäväksi.

28 tykkäystä

Alla olevassa jutussa kerrotaan, että Novo on puolittanut laihdutuslääke Wegovyn hinnan useissa Kiinan provinsseissa ja sen lisäksi myös JD.com-verkkokaupassa.

Yhtiön mukaan merkittävä hinnanpudotus keventää potilaiden taloudellista taakkaa ja tietysti parantaa siten hoitoon sitoutumista maailman suurimmilla markkinoilla.

Jutun lukee noin minuutissa.

18 tykkäystä

Olisiko Suomen osalta kuitenkin niin, että lihavuuslääkkeistä ei tule pitkään aikaan “kansanlääkettä”? Työttömyyden kasvu on vähentänyt jo työterveyden tuottoja, ja valitettavasti niin Suomessa kuin yleismaailmallisesti lihavuus on pienituloisten osalta yleisempää. Onko julkisella puolella varaa korvata näitä lääkkeitä? Ehkä joku tietää kertoa, onko korvauksista päätetty jo jotakin.

Itse epäilen. Verenpainelääkkeet ja statiinit on sellaisia. Mutta verenpaine ja kolesteroli ovatkin lihavuutta paljon merkittävämpiä itsenäisiä riskitekijöitä sydän-ja verisuonisairauksille. GLP-1 lääkkeillä on sen verran haittoja, että moni ei näitä suostu puhtaasti estohoitona pitkäkestoisesti käyttämään. Ellei ole kovaa tavoitetta laihduttaa (ja säilyttää saavutettu paino).

1 tykkäys

Eiköhän se ole liikalihavuuden tuoma rasvamaksa itsessään, joka ensisijaisesti pilaa koko metabolisen terveyden. Sitä ihonalaisen rasvan varastoa ei ihan loputtomiin riitä, joten riippuu tietenkin kuinka lihavista ihmisistä puhutaan

Tämä on ihan mielenkiintoinen tapaus. Hintaeroosio laihdutuslääkkeissä jatkuu ja näistä varmaan tulee statiinien kaltaisia nappeja, joita jaetaan työterveydessä jokaiselle liikakiloista kärsivälle. Samalla kakkostyypin diabeteksen hoidon tarve vähenee?

Jotenkin tulee Nokia mieleen tästä. Palstalla kontraava näkemys ollut jo pitkän aikaa, mutta markkinat ovat olleet hieman eri mieltä. Suurensa firmana seuranta hyvin kattavaa ja suurella rahalla tuntuu olevan parempi käsitys tulevasta ansaintakyvystä?

5 tykkäystä

Novo Nordiskin eräs johtohenkilö sanoi suoraan minulle aikaisemmin tänä syksynä, että Kela-korvattavuuden saaminen on ollut jo pidempään “työn alla”, mutta isoin haaste tässä on puhtaasti hinta. Jos semaglutidi korvattavisiin lihavuusindikaatiolla, niin kustannukset olisivat massiiviset. Suomessa on tehty vastikään melko kattava FinWeight -tutkimus, jossa on yritetty selvittää lihavuuteen liittyviä kustannuksia yhteiskunnalle. Kovista kustannuksista huolimatta voisi oikeesti jopa olla, että tuo korvattavuus olisi valtiolle loppuviimein halvempi ratkaisu. Tähänhän Novokin nyt yrittää nojata kun lihavuuden kustannuksista on saatu tämän vuoden aikana hyvä käsitys.

Näin ihan lonkalta heitän, että minun omassa potilasryhmässäni (yleislääkärin vastaanotto) on varmaan enemmän statiinihoidon keskeyttäneitä kuin GLP1-analogihoidon keskeyttäneitä ![]() Statiinit lopetetaan jokaiseen kolotukseen (jotka ei johdu todennäköisesti itse lääkkeestä) ja GLP-1-analogit kyllä valtaosa sietää vallan hyvin, vähintään niin että haitat on lieviä ja ne jää pois. Tietysti toinen kysymys on että mitä “pitkäaikaishoito” tarkoittaa: osa käyttää näitä sen 1-2v ajan ja sitten lopettaa, vain osa pitkäaikaisesti/pysyvästi.

Statiinit lopetetaan jokaiseen kolotukseen (jotka ei johdu todennäköisesti itse lääkkeestä) ja GLP-1-analogit kyllä valtaosa sietää vallan hyvin, vähintään niin että haitat on lieviä ja ne jää pois. Tietysti toinen kysymys on että mitä “pitkäaikaishoito” tarkoittaa: osa käyttää näitä sen 1-2v ajan ja sitten lopettaa, vain osa pitkäaikaisesti/pysyvästi.

On se ihan totta, että kyllä näissä hinnat vuosikausien päästä on kovasti laskeneet ja se pitäisi ottaa huomioon valuaatiossa. Siksi Eli Lilly onkin ihan poskettomissa hinnoissa. Novoa hinnoitellaan sen historiallisen P/E-tason alapuolelle tälläkin hetkellä.

Ja en olisi ihan varma tuosta analyytikkoseurannastakaan. Vasta kuuntelin eräässä haastattelussa Novon erästä pitkäaikaista analyytikkoa ja hänen “bear” -näkemys oli niin surkeilla argumenteilla että silmiä pyörittelin. Siis osa analyytikoista (ja ilmeisesti markkinat) kuvittelee että Eli Lilly vie kaiken ja muut vikisee ![]() Ja Eli Lilly ei joudu hintaeroosioon kun semaglutidin patentit raukeaa 5-7v päästä globaalisti, koska “tirtsepatidi on tehokkaampi ja sen patentit kestää kauemmin”. Ei tsiisus mitä “analyysiä”.

Ja Eli Lilly ei joudu hintaeroosioon kun semaglutidin patentit raukeaa 5-7v päästä globaalisti, koska “tirtsepatidi on tehokkaampi ja sen patentit kestää kauemmin”. Ei tsiisus mitä “analyysiä”.

91 tykkäystä

Tässä on artikkeli Novosta, jossa kerrotaan, että ensi vuonna (siis tänä vuonna 2026 ![]() ) yhtiö on tiukassa paikassa, ja jutussa luetellaankin, miten takana on surkea vuosi, osake on lasketellut ja kilpailija Lilly on porskuttanut ohi. (voiko nyt ihan näin sanoa)

) yhtiö on tiukassa paikassa, ja jutussa luetellaankin, miten takana on surkea vuosi, osake on lasketellut ja kilpailija Lilly on porskuttanut ohi. (voiko nyt ihan näin sanoa)

Jutussa korostetaan, että yhtiön on pakko onnistua Yhdysvaltojen markkinoilla, missä Trumpin hallinto painaa lääkkeiden hintoja edelleen alas, lisäksi jutussa nostetaan esille patenttien vanheneminen maailmalla ja se, miten halvat kopiolääkkeet nakertavat tulosta, joten markkinat odottavat nyt firman uudelta johdolta kovia näyttöjä ja parempaa otetta tekemiseen. Mietin vain, että eikö monet näistä asioista ole kauan olleet tiedossa ja tungettu moneen kertaan hintoihin sisälle (turskamaisesti).

No jutussa nostetaan esille juuri hyväksytty Wegovy-laihdutuspilleri, joka on helppo ja tehokas vaihtoehto piikeille, joka on Novolle torjuntavoitto, jolla yhtiö yrittää houkutella asiakkaita takaisin ja päihittää kilpailijat. Toisaalta jutussa korostetaan, vaikka pilleri on kova juttu, niin ensi vuodesta eiku tästä vuodesta ![]() silti kuulemma selviytymistaistelu. Sillä Novon on todistettava, että se pystyy yhä hallitsemaan markkinoita ainakin jollain tapaa hintojen tippuessa ja kilpailun kovetessa.

silti kuulemma selviytymistaistelu. Sillä Novon on todistettava, että se pystyy yhä hallitsemaan markkinoita ainakin jollain tapaa hintojen tippuessa ja kilpailun kovetessa.

19 tykkäystä

Nyt kun Yhdysvallat iski Venezuelaan ja seuraavaksi spekuloidaan jo sotaa Tanskan ja USA:n välille, voisi olettaa että Novo tanskalaisena firmana voisi olla ainakin hetkellisenä kärsijänä kun markkinat lähtee arvioimaan Novon tulevia kassavirtoja. Jos USA hyökkäisi Grönlantiin, voisi Novolta loppua bisnes kokonaan jenkeissä. Tilanne tuntuu absurdilta ja tuskin näin käy, mutta riski ei ole mielestäni olematon (musta joutsen).

30 tykkäystä

Totta, tanskalaisiin yhtiöihin on varmaan jo nyt jotain uhkaa hinnoiteltu sisään. Menee vähän spekuloinniksi, mutta Naton perustajamaata vastaan hyökkääminen olisi sellainen shokki nykyiselle maailmanjärjestykselle, että pesuveden mukana menisi koko läntinen markkina.

Vaikea uskoa, että USA hyökkäisi/valtaisi Grönlannin, mutta voi se yrittää pakottaa muuten Tanskaa siihen tai antaa USA:lle enemmän toiminnan vapauksia alueella.

Voisihan USA vaikka kieltää tanskalaiset yhtiöt USA:sta, mutta erikoista sekin olisi. Toivotaan ettei näin käy ![]()

18 tykkäystä