Större företag drar av lagerförändringen direkt från materialkostnaderna (och eventuella andra rörliga produktionskostnader), så att den inte ens visas som en separat post i resultaträkningen. Om en liknande ändring i presentationssättet skulle göras för Norrhydros resultaträkning, skulle material- och tjänstekostnaderna minska för januari-september 2025 och öka för jämförelseperioden. Då skulle man se att kostnaderna hänförliga till perioden ökade betydligt mindre än omsättningen.

5 gillningar

Produkter tillverkas av material, så ja, de är också centralt kopplade till färdiga och ofärdiga produkter. Lagerförändringen är en helt central fråga vid bedömningen av resultaträkningen.

Ett nystartat företag börjar från noll. Periodens framsteg följs i realtid, dag för dag.

Dag 1 företaget grundas

Omsättning 0

Lagerförändring 0

Material 0

Övriga kostnader 0

Rörelseresultat 0

Kassa 0

Lager 0

Eget kapital 0

Skulder 0

Dag 2 köps en metallstång på kredit för hundra

Omsättning 0

Lagerförändring 100

Material -100

Övriga kostnader 0

Rörelseresultat 0

Kassa 0

Lager 100

Eget kapital 0

Skulder 100

Dag 3 tillverkar en maskinist en cylinder av stången, vilket medför en kostnad på tio och samtidigt ökar lagervärdet med samma belopp

Omsättning 0

Lagerförändring 110

Material -100

Övriga kostnader -10

Rörelseresultat 0

Kassa 0

Lager 110

Eget kapital 0

Skulder 110

Dag 4 säljs cylindern för 200 euro. Med pengarna från försäljningen betalas skulderna

Omsättning 200

Lagerförändring 0

Material -100

Övriga kostnader -10

Rörelseresultat 90

Kassa 90

Lager 0

Eget kapital 90

Skulder 0

I praktiken är man försiktigare och efter 3 dagars bearbetning kan lagret värderas till 105 euro. Då skulle lagerförändringen ha varit 105 och rörelseresultatet -5. På motsvarande sätt skulle metallstången efter köpet kunna värderas till ett lägre värde än anskaffningspriset.

7 gillningar

Försäljningen fortsätter. Sålda enheter 4000 + 43247 = 47247 st.

8 gillningar

Det vore bra om det vore så, att man inte behöver åka ända till CEES-enheten i Malmö för att installera NorrDigi.

Men kan någon svara på vilket sätt Volvo (eller något annat företag) säljer grävmaskiner; hur pass skräddarsydda för kunden?

-

Säljs de till kända kunder med den teknik kunden önskar och med de tillbehör kunden önskar? Alltså så att en potentiell kund kontaktar Volvo och sedan när affären förhandlas, frågar Volvo vid något tillfälle, vill ni ha grävmaskinen med NorrDigi eller med mer traditionell teknik? Och sedan när kunden har beställt ett visst antal grävmaskiner med NorrDigi, tillverkar Volvo exakt det antalet för just den kunden?

-

Eller tillverkas grävmaskiner mer så att ett visst antal tillverkas i förväg - en del med NorrDigi och en del med mer traditionell teknik - och sedan väljer kunden en grävmaskin från de färdiga produkterna, antingen med NorrDigi eller utan?

Om det är meningen att tillverka 3500 grävmaskiner per

Åtminstone i Finland görs maskinaffärer med utrustning som kunden väljer. Det vill säga, vid beställning väljs utrustningen och man väntar på att maskinen ska anlända. I Nordamerika kör kunden in på gården, väljer en maskin från raden och tar den med sig direkt. En väldigt annorlunda stil. I Finland håller maskinhandlare små mängder lager- och demokonstruktioner, i de mest populära storleksklasserna. Tillbehören går ungefär enligt exportländerna. Det vill säga, Volvo bygger en fabrik i Sverige, vars syfte är att betjäna Norden och Europa, så troligen kommer standardutrustningen och tillbehörsutbudet att innehålla många saker som är populära i Norden. Till exempel är en extra värmare inte intressant för brittiska och centraleuropeiska tillverkare. I Volvo fanns det antingen som standard eller förberedelse för installation som standard. Utrustningslistan och standardutrustningen kommer från kundkrav och därför passar svenska tillverkare Finland, när man arbetar under samma förhållanden och med samma stil. De maskintillverkare för vilka exporten till Norden utgör 5% av omsättningen är inte särskilt intresserade av om de fungerar i frost eller hur många arbetslampor det borde finnas.

Jag skulle gissa att om NorrDigs mervärde är en verklig kundnytta och det finns kundfrågan för det här, så kommer det snabbt från produktionslinjen. Det är en stor fördel i affärer att standardprodukten är det mest lämpliga alternativet för kunden.

6 gillningar

Norrhydro verkar vara ett genuint finskt företag med alla de negativa aspekter som nästan undantagslöst förekommer i företagen och affärsidéerna hos detta stela och gråa folk. Man har en inhemsk topprodukt och som ett resultat av lång FoU har man säkert skapat en lösning som skulle vara konkurrenskraftig. Men man satsar helt enkelt inte de mängder på försäljningen av produkten som till exempel svenska verkstadsföretag gör. Företaget har globalt identifierat ett tjugotal kunder som skulle kunna integrera NorrDigi, och på så sätt skulle företaget kunna uppnå enkel omsättning.

Problemet med denna försäljningskultur är att man tror att en opartiskt testad och validerad produktinformationsbroschyr automatiskt sköter försäljningsarbetet, och att det är perfekt utfört när man har genomfört 1-2-3 stegen med kunden och klättrat uppför Salesforces trappor ända till den lämnade offerten.

Inom internationell integrationshandel måste man bränna flera, flera miljoner för att uppnå ett genombrott. Finska företag har sällan viljan eller ens resurserna för detta. Pengar måste brännas nästan som mutor genom att bjuda äkta inflytelserika personer/beslutsfattare inom internationella och höginkomsttagande organisationer, bara för att ens hitta början på vägen som leder till affären.

I NorrHydros situation vore det bäst om en internationell kapitalinvesterare köpte ut företaget och satte en VD i Trögs ställe, som skulle ha ny energi och risktagningsförmåga samt resurser att förnya försäljningsorganisationen och lägga i en högre växel. Genom att meddela om en företrädesemission hoppar företaget rakt ner i graven och väntar på att grävarna ska komma och täcka över gropen.

15 gillningar

Jag kom också till samma slutsats för en tid sedan. Lärdomen kommer inte gratis… Tekniken verkar genuint bra, ledningen/(ägarna) saknar kraft att göra ett genombrott. Ett liknande företag i USA med en något mer “Musk-liknande” ledning var 10 gånger mer värdefullt. Och har gjort emissioner även i år…

6 gillningar

Trög nämnde till och med i den senaste Inderes-intervjun att NorrDigis omsättning skulle ligga kvar på cirka 10 % nästa år. Jag minns inte vilka mål som tidigare hade satts för detta, men det känns ganska lite när en stor produktionsanläggning byggdes i Rovaniemi

7 gillningar

Norrhydro har presenterat sig för Pirkanmaas aktiesparare. Ungefär en timmes presentation och bra information.

12 gillningar

Bra video! Jag lyfter fram bilderna om kommersialiseringen av NorrDigi separat, eftersom det har diskuterats. Som någon som följer olja, verkar olje- och gasindustrin vara en förlorad sak, eftersom oljepriset förväntas ha en fruktansvärd utveckling de närmaste åren.

Produkterna verkar utmärkta och konkurrenskraftiga, men kommersialiseringen går långsammare än vad investeraren skulle önska, och kassan tillåter inte heller mycket utrymme för ytterligare försäljningsinsatser ![]()

18 gillningar

Tack för videon från min sida också, jag lyfter fram ett par tankar från videon.

Positivt:

- Yrjö kommenterade sina aktieförsäljningar. Han vill minska sitt ägande, men avsikten är att fortfarande förbli den största ägaren. Jag är inte orolig för engagemanget i bolaget.

- “Äggen ligger inte i samma korg”: Sex olika kategorier presenterades (se @Pohjolan_Eka föregående meddelande), vilket minskar risken för att försäljningen ska lyckas.

Oroande:

- Vid 30 minuter nämns att målet är att få ett globalt försäljningsnätverk inom några år

- Även om “äggen inte ligger i samma korg”, är ganska många kategorier i tester eller har fått enskilda leveranser –> inga garantier för genombrott

Med tanke på ovanstående är det svårt att se en snabb omsättningsutveckling från NorrDigi. Hoppas jag har fel ![]()

9 gillningar

En ganska positiv video. Om man vill tänka på företagets och aktieägarnas intresse, så borde barn verkligen inte tas in i styrelsen. Styrelsens roll är helt avgörande för företagets framgång och varje styrelsemedlem borde ha något att bidra med i den rollen. Den styrelsen kan inte vara någon träningsplats för aktieägare eller familjemedlemmar, eller det kan den ju vara, men det kan bli dyrt för aktieägarna. Istället för att Norrhydros styrelse har någon släkting som lär sig, skulle det nu också kunna finnas till exempel en erfaren professionell inom internationell marknadsföring som tillför mervärde. Med tanke på företagets framtid låter det bra att styrelsens sammansättning kommer att omvärderas.

11 gillningar

För över ett år sedan kom man överens med amerikanska Aberdeen Dynamics om ensamrätt att representera NorrDigi MCC-teknologin inom USA:s olje- och gasindustri. På Aberdeens webbplats visas Norrdigi framträdande direkt som det första: https://www.aberdeendynamics.com/

Hur har detta framskridit när det i den senaste delårsrapporten inte fanns något omnämnande om hela samarbetet eller intäktsströmmarna? Om produkten medför betydande besparingar skulle man tro att den säljs även i en svagare konjunktur.

5 gillningar

Framgår det inte ganska tydligt i materialen ovan att olje- och gasinvesteringarna i praktiken är frysta i USA tills priserna stiger?

1 gillning

Den faktiska oljeproduktionen är på topp, men investeringar i borrutrustning behöver inte göras, eftersom det finns tillräckligt med kapacitet tillgänglig på den sidan, och tjänstesektorns företag ser ingen ny boom eller rikligt kassaflöde, eftersom det nuvarande oljepriset inte uppmuntrar till ett stort antal ytterligare borrningar. Tjänsteföretag går snarare i konkurs globalt, även i USA.

En jämförelse som är lättare för finländare att förstå skulle vara försäljningen av en ny innovativ pappersmaskinslösning till Finland under de senaste 10 åren. Inte ens en bra lösning hjälper om nya investeringar inte behöver göras.

13 gillningar

Den aktuella partnern är exceptionellt aggressiv på amerikanskt vis när det gäller att marknadsföra Norrhydros lösning, så i det här fallet kunde en stor marknad öppnas med ganska måttliga insatser. Norrhydro har inga proffs inom olje- och gasbranschen, så det är knappast värt att ta några alltför starka marknadsåsikter där, när ett så bra tillfälle erbjöds.

Som på beställning, en ny omfattande rapport ![]()

17 gillningar

Iikka och Pauli pratade om Norrhydro, inspirerade av en omfattande rapport. ![]()

Ämnen:

00:00 Start

00:14 Händelser efter noteringen

01:46 Den kommersiella utvecklingen har varit långsam

04:31 Norrdigi EMA

06:13 Distributionsavtal till USA

07:30 Q3 var bra

09:58 Rekommendationen är öka, men risken är hög

4 gillningar

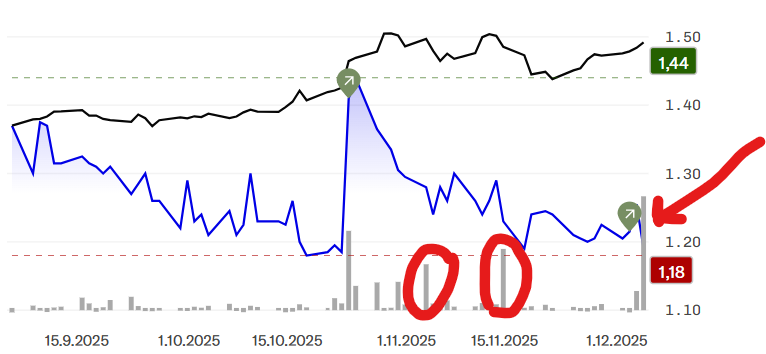

Jag vet inte säkert, men under tidigare handelsrusningar har Trög sålt (och kursen har sjunkit). Och igår var den mest omsatta dagen någonsin, om man inte räknar med IPO:n.

Kan du precisera vad denna “bra möjlighet” är? Aberdeen Dynamics är en relativt liten aktör som betjänar 10+ olika industrisektorer, olja och gas är bara en av dessa.

Jag har nämnt detta tidigare, men det verkar som att potentialen hos dessa nya teknologier överskattas ganska kraftigt (även på detta forum). Forumets diskussionsdeltagare minns att de hyllar lösningarnas energieffektivitet, potential för produktivitetstillväxt etc. (informationen kommer naturligtvis från företaget) utan att veta mer exakt hur betydande dessa faktorer är när slutkunden fattar sitt investeringsbeslut.

8 gillningar

Högt P/E oroar inte så mycket på grund av det svaga resultatet, men ett ganska högt P/B. Norrhydros P/B-tal är 1,6. Detta känns lite högt eftersom jag anser att man inte borde betala över ett för detta på grund av bristen på bevis och även den höga risken. En bättre “säkerhetsmarginal” skulle man få genom att köpa under bokfört värde, t.ex. P/B 0,8, och detta skulle vara ett 50% lägre pris till cirka 1,2€ → 0,6€.

Det skulle inte förvåna om vi inom de närmaste dagarna får ett börsmeddelande där Yrjö Trög har sålt fler aktier och detta var orsaken till nedgången.

4 gillningar