Huvikseni ajattelin koostaa Nokian Panimosta jotain yhteenvetoa sen perusteella, mitä olen sieltä ja myös täältä lukenut. Piti siis tehdä vain omaksi iloksi, mutta jaoin sitten tännekin muiden kiusaksi. Mukana on myös ajatuksia käymistäni keskusteluista ja omista huvittavista päätelmistäni. ![]()

Yhtiö on kasvanut rauhassa ja varmasti, kuten @Omavaraisuushaaste “listautumisanti”-tekstissään toi ilmi. Hän myös nosti esille, miten firma oli mennä konkurssiin monien muiden pienten panimoiden tavoin, vaikka selvisi siitä. Tulee toki muistaa, että tuosta on paljon aikaa ja yhtiö on kokonaisuudessaan kasvanut hyvin hyvin paljon ja muuttunut.

Hyvin kilpailtu ala, mutta on kohonnut suhteellisen merkittävään ja vakaaseen asemaan. Optimisti ajattelisi tarpeeksi iso, mutta ei liian iso toimiakseen notkeaksi. Optimisti voisi jatkaa, että yhtiö ei ole valikoimineen liian bulkki, mutta ei toisaalta liian hienosteleva - hintojenkaan puolesta, eli on juuri sopivassa asemassa.

Valmistevero on herättänyt paljon ajatuksia siellä täällä, ja joka koskee toisaalta vain olutta ja toisaalta olut on firman pääjuttu. Evlin rapsasta (maaliskuu/2025) lainattua:

Veronkevennyksen menettäminen ei ole Nokian Panimolle huolenaihe tällä hetkellä

Vuonna 2024 Nokian Panimo sai alkoholiveroetua noin 2,2 miljoonaa euroa. Verojärjestelmä on rakennettu niin, että jos oluen tuotanto saavuttaa 15,0 miljoonaa litraa, yritys menettäisi tämän edun kokonaan – mikä johtaisi 3,3 miljoonan euron verovähennyksen menetykseen. Vuonna 2024 tuotanto oli noin 6,1 miljoonaa litraa, joten oluen tuotannon tulisi kasvaa 2,5 kertaa saavuttaakseen tämän rajan. Näin ollen näemme verohyödyn menettämisen etäisenä huolenaiheena, koska tämä tuotantomäärä on mielestämme kaukana horisontissa. Lisäksi muiden juomien tuotantoa voidaan laajentaa, joten kokonaiskasvu ei ole pelkästään oluen tuotannon varassa. Yritys on itse ilmoittanut aikovansa pysyä pienpanimona, eli tavoitteena ei ole tällä hetkellä 15,0 miljoonaan olutlitran tuotannon ylittäminen.

Yhtiön omistajistakin on käyty keskustelua eikä itsellä kummallisempaa sanottavaa. Rauhallista on ollut molempiin suuntiin (Inderesin sisäpiirikauppa-“taulukko” (vain premiumisteille):

Ketjun viestejä, linkin takaa löytyviä kirjoituksia ja analyyseja lukiessa tuntuu siltä, että isossa kuvassa yhtiön plussista ja miinuksista sekä uhista että mahdollisuuksista ollaan samoilla linjoilla. Toki sekaan mahtuu sitten selkeämmin poikkeaviakin näkemyksiä suuntaan taikka toiseen.

Itseäni yhtiössä kiinnostavat se, että tuntuu sopivan kokoiselta, eli riittävän iso ja tarpeeksi notkea. Kuvittelen yhtiön asemoineen itsensä oikein, eli ei tarjoa liian bulkkikamaa eikä liian fiinin kallista juotavaa. Mielikuvieni mukaan yhtiö myös kykenee tekemään ja kokeilemaan sopivanlaisia tuotteita pärjätäkseen tulevaisuudessakin.

Yhtiö on hyvin monille tuttu ja varmasti pääosin hyvässä mielessä tuotteidensa ansiosta. Sen ei tarvitse varsinaisesti kilpailla bulkilla ja tuntumani mukaan järkevästi johdettuna tarpeeksi isona kykenee toimimaan taloudellisesti tehokkaammin kuin pienemmät toimijansa jatkossakin (+nykyään yhtiöllä on mukavat resurssit toteuttaa kaikenlaista). Nostan myös esille, että valikoimista löytyy vähän parempaa “kauppavolyymijuotavaa”, lisäksi mun kaltaisille riittävän hyvän laadukasta nautintojuomaa olematta aivan liian kallista ja sitten vielä niitä “ferrareita/lamboja” paremman maun omaaville & brändin nostatukseen.

Oluen myynti on noussut vain hieman viime aikoina, mutta muiden juomien reippaasti (kuten virvoitusjuomien). Mielenkiintoista on, että mitä uutuustuotteet tuovat tullessaan ja pyrkimykset uusiin kategorioihin, lisäksi se, että miten yhtiön reipasta kassaa tullaan jatkossa käyttämään herättää mielenkiintoa.

Tässä ketjussa on paljon hyviä viestejä ja linkkejä hyviin kirjoituksiin että analyyseihin. Ehkä yksittäisistä linkkien “kirjoituksista/analyyseistä” on vielä suhteellisen tuore @JHeiskanen:n artikkeli yhtiöstä:

Olen huvikseni tutkinut yhtiötä ja nämä tekstit + koonnit ovat itselleni tehtyjä, mutta ajattelin samalla jakaa ne tännekin. Mahdolliset virheet ovat joko mun väärinymmärryksiä tai omia päätelmiä - sitten taas fiksuimmat ajatukset ovat pääosin koostettu yhteen sieltä ja täältä.

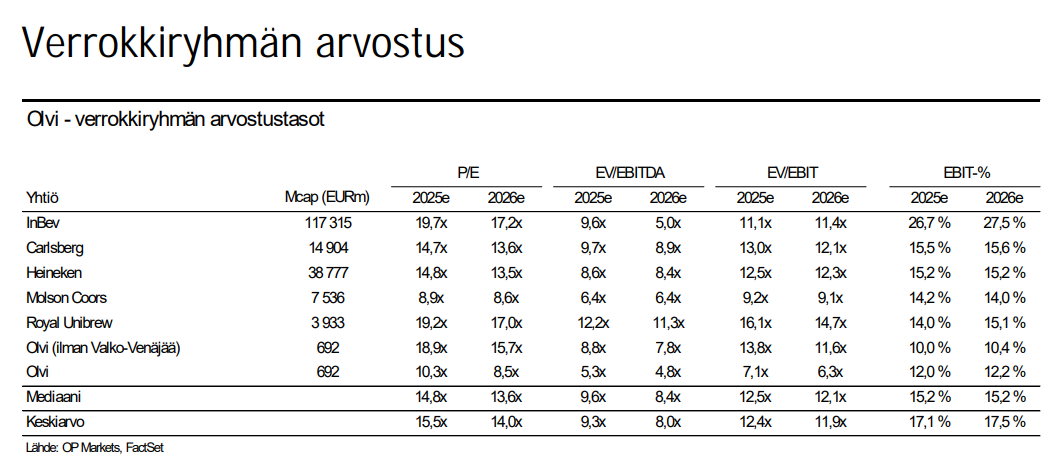

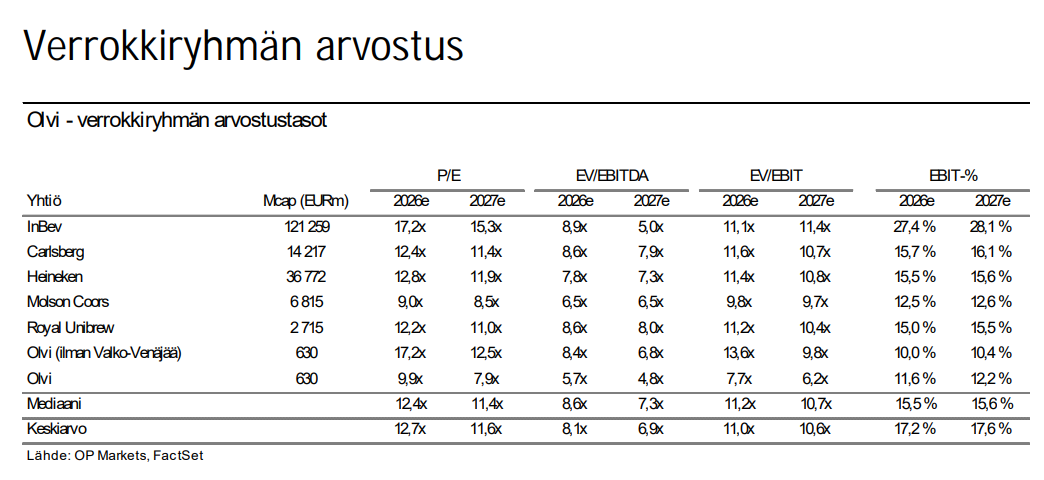

Onhan täällä ollut luvuista juttua, niin tunnusluvuista kuin arvostuskertoimistakin, mutta jos joku jaksaa täällä niiden kanssa enemmänkin jumpata yhteiseksi iloksi - tulevaisuuden skenaarioiden kera, niin se olisi miellyttävää. Omiani en jaa, kun niissä on lähes aina ollut “mielenkiintoisuksia” ja/tai selkeitä virheitä. ![]()