En bild säger mer än varje pressmeddelande.

23 gillningar

Pressmeddelande:

Nokia uppgraderar Symphony Communications MCT-undersjöiska nätverk för att leverera avancerad uppkoppling i Sydostasien

18 gillningar

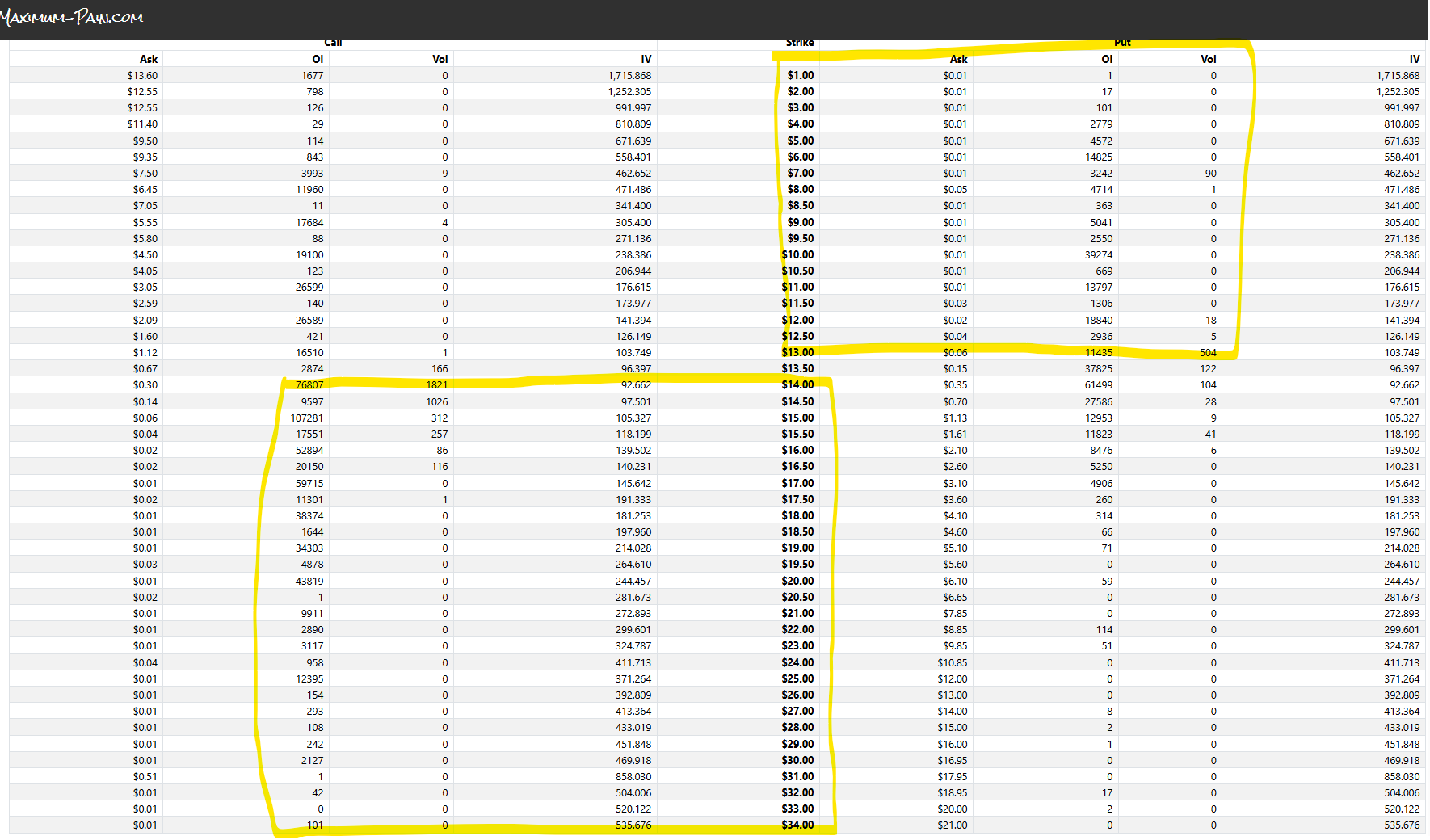

Ganska stora volymer i optioner på fredag, så det blir ingen uppgång före helgen (vilket USA-öppningen kanske tydde på ![]() ). Det ser verkligen ut som ett MM-spel (Market Maker) just nu, en stor del av både puts och calls kommer att göras värdelösa.

). Det ser verkligen ut som ett MM-spel (Market Maker) just nu, en stor del av både puts och calls kommer att göras värdelösa.

Calls på 14$ eller högre ligger på 510t, vilket motsvarar 50m aktier ![]()

![]()

Puts på 14$ eller lägre ligger på 225t, vilket motsvarar 22,5m aktier

11 gillningar

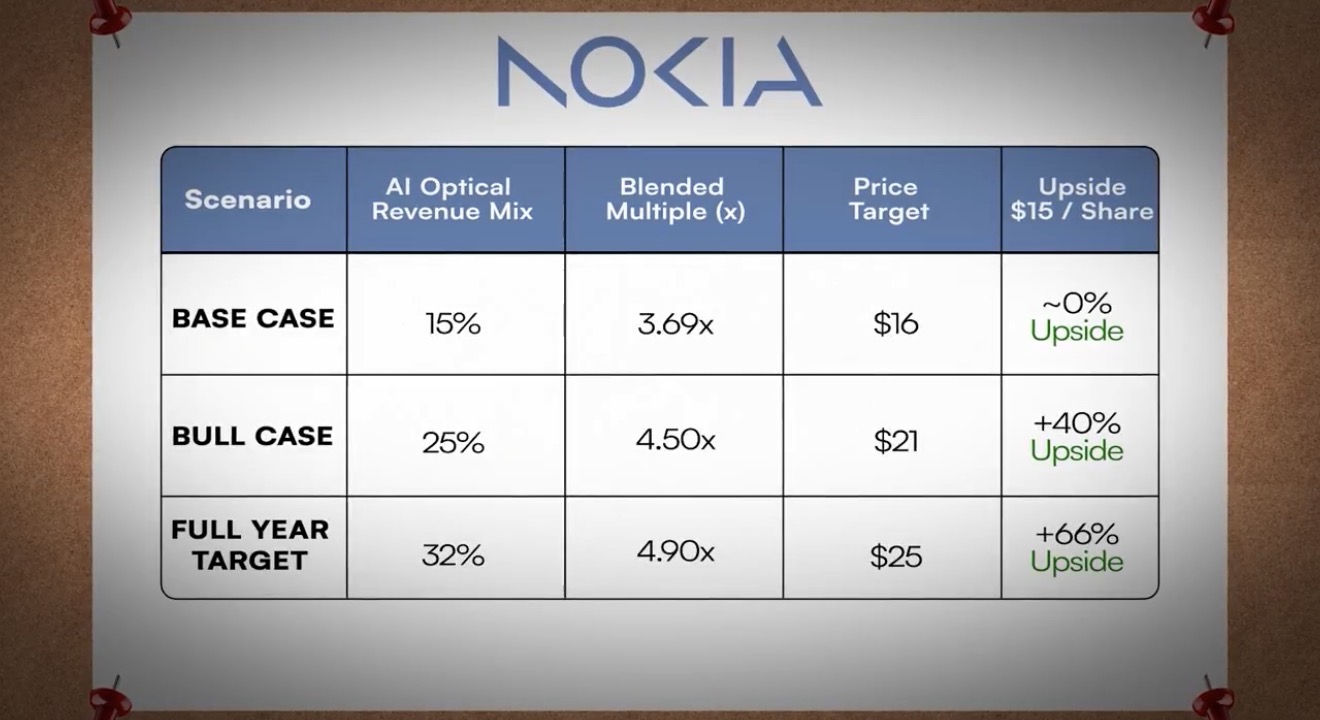

Vissa fruktar en vinstvarning, medan andra hoppas på en positiv sådan. Så här sades det i Q1-rapporten:

Vi antar nu att omsättningen för Nätverksinfrastruktur kommer att växa med 12–14 % för helåret 2026 och att affärsområdena Optical Networks och IP Networks kommer att växa med totalt 18–20 % tillsammans. Vi ökar våra investeringar i affärsområdet Optical Networks för att maximera våra möjligheter på denna snabbt utvecklande marknad.

Som ett resultat av dessa faktorer ser vårt jämförbara rörelseresultat för närvarande ut att hamna något över mittpunkten i det intervall på 2,0–2,5 miljarder euro som vi angett som guidning för helåret.

Ju mer investeringar i produktionskapacitet, desto svagare rörelseresultat i år och desto större vinstpotential under de kommande åren. 2026 är året då grunden för tillväxt läggs för de kommande åren. Förra årets investeringar i anläggningstillgångar uppgick till 606 miljoner euro, medan guidningen för i år är 900–1000 miljoner euro.

Som jag tidigare har konstaterat är orderingången från AI- och molnkunder det mest intressanta att följa i år, snarare än försäljning eller vinst, eftersom de sistnämnda fortfarande befinner sig i accelerationsfasen. Spekulationer om positiva eller negativa vinstvarningar kan vara intressanta, men de är ganska meningslösa med tanke på att 2026 är ett år av betydande tillväxtinvesteringar.

6 gillningar

Det skulle vara trevligt att se en omröstning här i gemenskapen utifrån det där

Detta dök upp: Nokia kasvattaa 6G- ja puolustusverkkojen tuotekehitystä Suomessa Business Finlandin tukemana

17 gillningar

4 gillningar

Efter att Narvinger från nätverkssidan utsetts till Ericssons nya CEO dröjde det inte länge i Sverige.

David Hammarwall är ny nätverkschef. I likhet med Narvinger (30 år på Ericsson) är även Hammarwall en långvägare inom Ericsson, anställd sedan 2007 vilket innebär nästan 20 år.

Relationerna till den stora tredje aktören i USA – som ännu inte är erövrad – är bekanta; herrn var senast affärsansvarig för T-Mobile.

Summa summarum, Ericsson förlitade sig på intern erfarenhet i denna utnämningsrunda.

Inget krångel, men inget nytt.

Hammarwall currently serves as Head of Customer Unit T-Mobile in Market Area Americas, a role he has held since 2023.

4 gillningar

Även detta i hamn

https://www.nokia.com/newsroom/nokia-and-lenovo-sign-patent-cross-license-agreement/

23 gillningar

Samma sak varje dag upp när börsen i Finland startar och kraftigt ner när usa kör igång. Man skulle kunna tro att dom höga riktkurserna finns i europa och inte i usa.

1 gillning

https://x.com/michaelsikand/status/2067616469035458919/video/1?s=46

Bra berättelse för midsommardagarna.

11 gillningar

Intressant diskussion där det pratas mycket om fundamenta och värdering. Jag funderar fortfarande på varför Inderes är så konservativa gällande framtidsutsikterna. Är det så att när man är fundamentalanalytiker, så analyseras alla företag utifrån perspektivet att en väg med explosiv tillväxt är omöjlig? Jag får inte riktigt grepp om varför Mikael och Atte är så försiktiga inför framtiden.

10 gillningar

Jag granskade nyheten med hjälp av tre AI-tjänster och här är ChatGPT:s sammanfattning av saken:

Sammanfattning av CPO-diskussionen gjord med hjälp av ChatGPT:

Enligt SemiAnalysis ser den bredare kommersialiseringen av Co-Packaged Optics (CPO) ut att flyttas till 2028–2029 istället för de tidigare förväntningarna på 2026–2027. Om så sker är det sannolikt positivt för Nokia under de närmaste åren, eftersom nuvarande lösningar baserade på pluggbara moduler (pluggables) och koherent optik får en längre kommersiell livslängd.

Detta stämmer väl överens med Nokias nuvarande investeringar. Den nya InP-fabriken i San José samt nya optiska produkter kommer ut på marknaden precis under en tid då hyperskalare fortfarande ser ut att behöva stora mängder mer traditionella optiska lösningar för AI-datacenters.

Samtidigt är det värt att notera att investeringen i San José inte enbart är en “satsning på pluggables”. Indiumfosfid (InP) behövs i flera olika optiska arkitekturer, inklusive LPO-, LRO- och möjligen senare även CPO-lösningar. Med andra ord riktas investeringen mer mot optikens grundteknologi än mot en specifik produktform.

På längre sikt är den centrala frågan inte nödvändigtvis om CPO ersätter nuvarande lösningar, utan var i värdekedjan den största delen av värdet skapas. Risken är att en del av värdeskapandet flyttas närmare tillverkare av switch-ASIC, såsom Broadcom eller Nvidia, om optiken integreras allt tätare som en del av switch-arkitekturen.

Å andra sidan behövs även i ett sådant scenario fortfarande avancerade fotoniska komponenter och laserkällor. Om Nokias InP-strategi lyckas kan bolaget behålla en betydande roll i framtidens optiska nätverk, oavsett om de implementeras med pluggable-, LPO-, NPO- eller CPO-arkitekturer.

Sammanfattningsvis: Förseningen av CPO ser för närvarande ut att vara mer av en möjlighet än ett hot för Nokias utsikter under 2026–2028. På längre sikt blir det avgörande hur stor andel av värdet i framtida optiska arkitekturer som Nokia lyckas behålla för egen del.

7 gillningar