Salg og implementering af private netværk er nok ikke særlig rentabelt, det gøres for at få solgt hardware og software. Ville Nokia ikke fortsætte med at levere disse, selvom nogle andre udfører arbejdet?

4 Synes om

Fra Nokias Q4-rapport:

Desuden har Nokia som en del af sit strategiarbejde vurderet sin forretningsportefølje. Som et resultat af denne proces har selskabet identificeret forretningsaktiviteter, der ikke understøtter dets strategiske mål. Disse forretningsaktiviteter vil blive overført til et særskilt driftsegment for porteføljeaktiviteter (Portfolio Business Units). De aktiviteter, der overføres til porteføljeaktiviteterne, er: (i) Fixed Wireless Access CPE (tidligere i Fixed Networks-forretningen, Netværksinfrastruktur), (ii) Site Implementation og Outside Plant (tidligere i Fixed Networks-forretningen, Netværksinfrastruktur), (iii) Enterprise Campus Edge (tidligere i Sky- og netværkstjenester) og (iv) Microwave Radio (tidligere i Mobilnetværk).

Omsætningen for disse porteføljeaktiviteter var 717 mio. i 2024 og 845 mio. i 2025. Bruttomarginen var 26,5 % i 2024 og 21,7 % i 2025. Samtidig var driftstabet 72 mio. (10,0 %) i 2024 og 90 mio. (10,7 %) i 2025. Især den lave bruttomargin indikerer, at der var begrænset indtjening fra aktiviteterne, og når F&U-indsatsen (forskning og udvikling) desuden er betydelig (146 mio. i 2024 og 142 mio. i 2025) i forhold til omsætningen, endte driftsresultatet med et grimt underskud.

Efter min mening et logisk skridt fra den nye ledelse: fokus på Nokias rentable og størrelsesmæssigt betydelige forretninger og bortskæring af de dårligt præsterende sideskud.

18 Synes om

Jeg mener også, det er logisk, at man ikke bør beholde tabsgivende forretning eller forretning med lave margener. Det, at en forretning med en omsætning på over 500 mio. har haft en årlig vækst på 20 %, tyder efter min mening snarere på, at forretningen enten burde effektiviseres eller prissættes på ny. Måske er det mest fornuftigt at gennemføre det ved at frasælge aktiviteterne og fokusere på det store billede.

Det var vist Lundberg, der gentagne gange hyldede private netværk og deres vækst, men glemte at nævne, at denne eksponentielt voksende forretning også er eksponentielt tabsgivende. ![]()

Nogen, der er klogere end mig, har sikkert vurderet, at produkterne ikke kan sælges med andet end tab eller lav avance, uanset hvor meget man udvikler driften, så det er måske godt, at de sælger det fra. Nokia har haft det problem, at de ikke sælger produkter, men produktpakker, hvilket betyder, at man er nødt til at skære i margenerne. Måske kan produkterne stadig sælges, selvom projektansvaret flyttes andetstedshen. Heldigvis var dette kun en overraskelse for mig! ![]()

2 Synes om

Nokia Federal Solutions tildelt SHIELD IDIQ-kontrakt af U.S. Missile Defense Agency

5 Synes om

7 Synes om

Meddelelse i henhold til kapitel 9, § 10 i den finske værdipapirmarkedslov: FMR LLC’s ejerandel i Nokia Oyj har oversteget 5 procent

5 Synes om

Teknisk analyse Nokia 4. marts. https://stockinvest.us/stock/NOK

3 Synes om

Jeg køber virkelig Hotards tale om MN-fremtiden.

https://x.com/nokia/status/2029459657505251357?s=20

I den forbindelse føler jeg mig mere fortrøstningsfuld end før, især da det ser ud til, at en voksende gruppe kunder viser interesse.

24 Synes om

Behovene i Private Enterprise-segmentet har kunnet og kan fortsat opfyldes med alternative teknologier og lettere investeringer. Selvom Nokia var i stand til at presse hele core- og radionetværkssoftwaren ned på en lille server, forblev den overdimensionerede 3GPP-radioteknologi/-produkter og kompleksiteten i konfigurering/integrering et problem, hvilket åd marginerne. Skaleringsfordelen manglede, og der blev ikke fundet en nem løsning (=kræver lav OPEX) på problemet.

11 Synes om

der ser ud til at være i det mindste 10 minutter af Hotards Keynote derovre.. jeg ved ikke om det er hele præsentationen

7 Synes om

Nokia er dog den klare markedsleder inden for private netværk uden for Kina, så man skulle tro, at de i så fald ville være i stand til at prissætte højere end naboerne.

2 Synes om

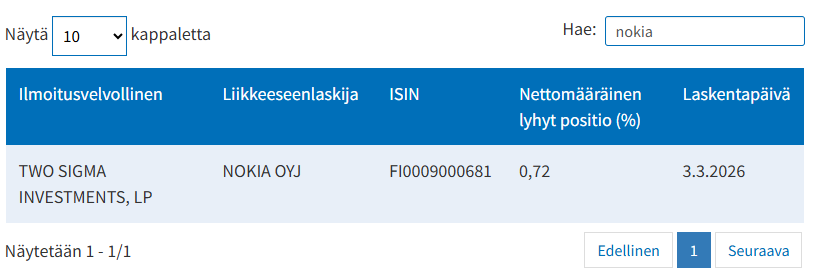

Denne gavtyv Two Sigma har øget sin position igen på “toppen”, på et tidspunkt rammer den ![]()

en stigning på 0,12 procentpoint, hvilket betyder næsten 7 mio. flere aktier

11 Synes om

Ciena præsenterede i dag sin Q1 2026-rapport, se f.eks. Investing.com-sidens artikel, som var en skuffelse for markedet.

Ciena falder som en sten, fordi salget i år ikke lever op til analytikernes forventninger. Der er dog tale om Cienas mangel på kapacitet, ikke mangel på efterspørgsel, da Cienas ordrebeholdning nu er på hele 7 mia. USD. Hovedbudskabet i Cienas Q1-rapport (5.3.2026) til Nokia-investorer: “We expect demand will continue to outstrip supply at least for the next several quarters.” Kilde: Cienas analytikeropkald.

Med andre ord kan man antage, at Nokia også sælger optik nu, så meget de overhovedet kan. Flaskehalsen er nu på fabrikkerne, hvilket gør Nokias nye fabrikker i San Jose (chips) og Bethlehem (samling) til kritiske konkurrencefordele i resten af året.

16 Synes om

Nokia korrigerede også ganske pænt nedad i dag. Mon det skyldes Ciena eller hvad?

Folk hjemtager gevinster, og omsætningen er faldet til en femtedel. Kursstigningen skyldtes efter min overbevisning delvist, at en eller anden stor dreng eller pige tankede op. Måske var det nok for Fidelity, da flagningsmeddelelserne osv. kom. ![]()

1 Synes om

Det bliver helt sikkert en interessant slutning på året og start på det nye år. Man ejer jo ligefrem denne bare for glæden ved at eje den, da der altid er noget at være spændt på. Skuffelser, glædelige overraskelser, lettelser og angst. Takket være Nokia behøver jeg aldrig at blive gift!

5 Synes om

![]() Men markedet er ikke fuldt ud udskifteligt

Men markedet er ikke fuldt ud udskifteligt

Dette begrænser fordelen for Nokia:

operatører tester og certificerer netværk for år fremover

det er ikke hurtigt at skifte leverandør

ofte udskyder en backlog blot Cienas leverancer til et senere tidspunkt, ikke til en konkurrent

Delvis citat fra et AI-svar. Tilsyneladende er det ikke nogen helt nem sag at skifte leverandør. Det er værd at huske.

1 Synes om

Hvis optiske løsninger bliver en flaskehals for byggeriet, så vil man købe dem fra enhver leverandør, der er pålidelig. De kan ikke udskyde opførelsen af datacentre med et år, bare fordi Cienas fabrikker ikke producerer nok. Nokias produkter vil blive valideret lynhurtigt, hvis det begynder at se ud til, at tingene går i stå. De er skam helt fine, selvom de ikke nødvendigvis er helt så gode som Cienas.

edit: Cienas underleverandører er årsagen til flaskehalsen. Nokia har måske ikke de samme bekymringer, og deres reaktion på ændrede situationer er sandsynligvis mere smidig.

“**\Tjenesteudbydere, der har ”underinvesteret” i optiske netværk, øger nu deres investeringer”

”**\Forsyningskædeproblemer fortsætter for Ciena, da virksomhedens ordrebeholdning steg fra 5 milliarder dollars til cirka 7 milliarder dollars i slutningen af første kvartal 2026.”

”“Eksplosion” i hyperscalers AI-træning og skiftet fra elektriske til optiske komponenter inde i datacentret.”

Det ser godt ud!

kilde her: https://www.fierce-network.com/broadband/ciena-reports-7b-q1-2026-order-backlog-supply-chain-constraints-persist

5 Synes om

Det er nemt at se, hvad der er den sandsynlige kapacitetsmangel. InP-lasere fra Lumentum og Coherent.. efterspørgslen på pluggables ville gå gennem loftet, hvis bare der var noget at levere.

Nokias problem er sandsynligvis præcis det samme, indtil videre. Snart vil det dog lette på det område.

5 Synes om