LR är i grunden lite stramt inställd till Nokia, men när det gäller de tekniska delarna bör man inte underskatta skrifterna. Även om aktiekursen stiger bör man inte sväva iväg i tanken. De senaste månaderna har varit mycket atypiska på marknaden, inte bara när det gäller Nokia. Kasinot har hittat sina mål inklusive Nokia (om det inte till och med är ett av de mest populära föremålen för vadhållning), och vi får se hur länge rouletten snurrar.

Om man kopplar den nuvarande prissättningen till fundamenta, så anser jag att man nu för Nokias del närmar sig ett årligt jämförbart rörelseresultat på 5–7 miljarder euro. Marknaden prissätter som den prissätter, och vid något skede kommer vi att återgå till frågan om Nokia faktiskt genererar ett sådant rörelseresultat.

Vi befinner oss mitt i den fjärde industriella revolutionen, så jag antar att det är hur man ser på den som definierar utgångspunkten för hur man värderar nya tekniska genombrott och deras fundamenta framöver. Ur mitt perspektiv befinner sig Nokia fortfarande vid en lågt prissatt startpunkt, vilket även Morgan Stanley lyfte fram förra veckan (Nokia är nu deras toppval). Jag tror att vi har fundamentalt olika synsätt på hur vi bedömer det värdet, så jag antar att vi får lämna det vid det…

Vid en jämförelse av dessa skulle någon investeringsguru kunna hävda att Nokia fortfarande har utrymme att stiga. En annan skulle kunna konstatera att det ser bekant ut. Särskilt om man tar i beaktande att Nokia under IT-bubblans tid hade ett verkligt världsherravälde på den marknad som Apple och Samsung senare tog över.

Jag underskattar inte Nokias nuvarande situation eller tillväxtmöjligheter, men för att upprepa mig själv: jag anser att den allmänna prisnivån under AI-eran är bubbelaktig, och även Nokia har fått sin del. Jag påstår dock inte att bubblan kommer att spricka omedelbart eller att Nokias kurs kommer att vara lägre än idag efter 2030. Jag är säkerligen inte det enda “geniet” som kan blicka 25–30 år bakåt när andra bara tittar 15–20 år. Framtiden ser bra ut och i den meningen har kursen inte kopplats bort alltför kraftigt från realistiska nivåer, men som det ofta konstaterats: även ett litet felsteg kan få korthuset att rasa tills vi får nya bevis. Jag köper fortfarande hellre Nokia än Ciena eller Arista. Erkki (Ericsson) skulle jag kanske kunna köpa en liten testpost av någon gång, även om deras mobilverksamhet sket sig snabbare än Nokias.

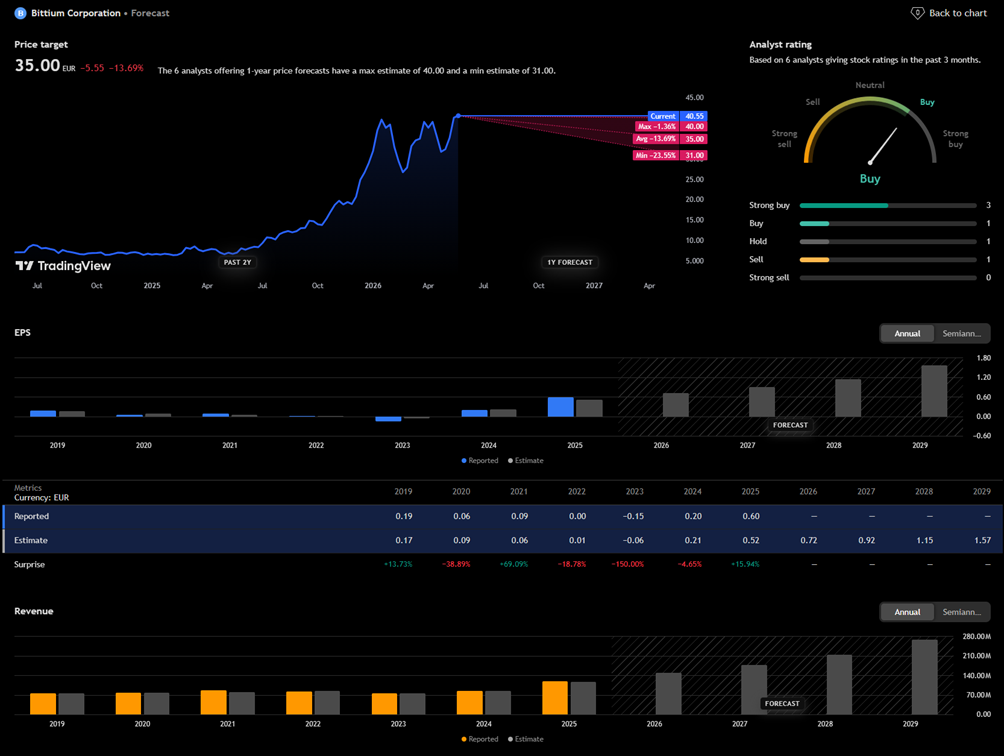

Det är också bra att vara medveten om att när det gäller Bittium förväntar sig analytikerna att omsättningen mer än fördubblas och att EPS (vinst per aktie) nästan tredubblas under den aktuella tidsperioden.

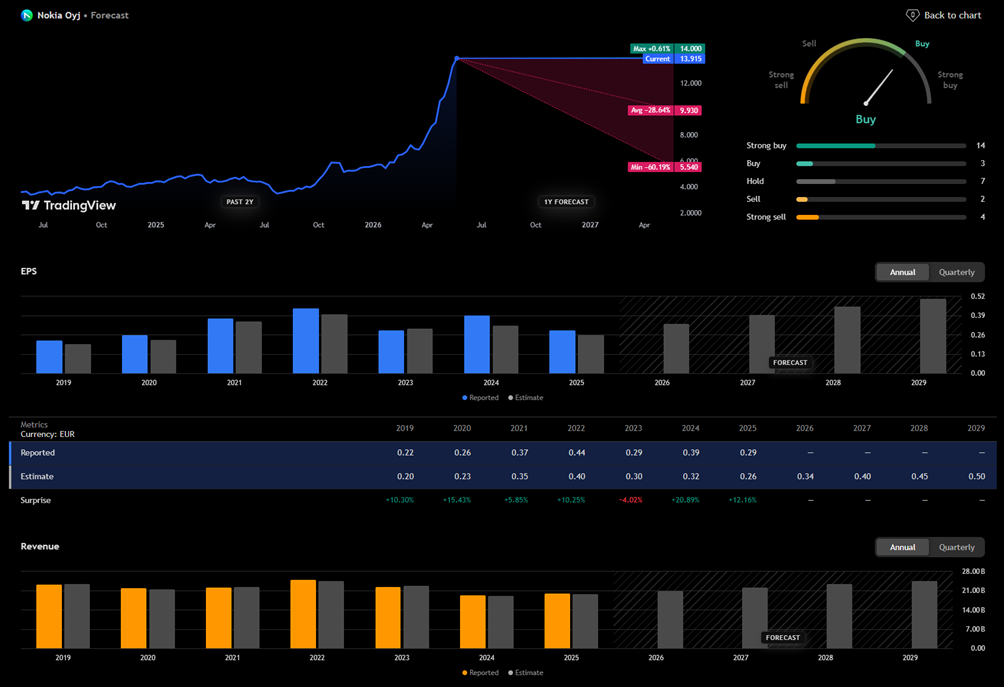

För Nokias del är procenttalen mycket annorlunda. Omsättning cirka +15 % och EPS cirka +70 %. Det är visserligen bra siffror.

Själv ser jag utmaningen i att marknaden förväntar sig en mycket revolutionerande explosion i Nokias siffror, vilket inte helt syns i analytikernas genomsnittliga prognoser. Den industriella revolutionen är dock verklig, och tiden får utvisa vad realiteten blir.

Och det är säkert möjligt att aktien går till 30 euro direkt nu.. situationen är mycket oförutsägbar. Min poäng är egentligen att jag i vilket fall som helst tror att aktien håller på att bli en bubbla utifrån fundamenta - åtminstone med en horisont på de kommande två, tre eller fyra åren. Och detsamma gäller för många andra AI-aktier.. Vi får se när luften går ur.

Som en allmän önskan, och jag lovar att försöka följa den anständigt själv också (= inga memes med konstiga ansiktsuttryck); låt oss inte föra forumet i en riktning med oneliner-extas eller “jag känner på mig”-bevisföring om varför Nokia är dyr eller billig. Låt oss tillsammans ta modell av Nokias hedersanalytiker. Ren fakta från kommentar till kommentar. Tack @Lexus

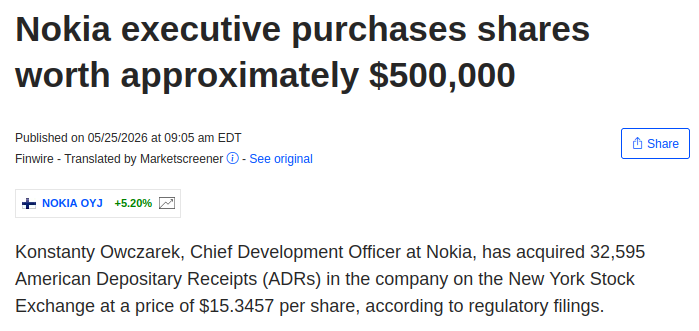

Det här är verkligen en svår nöt att knäcka. Jag lade särskilt märke till den här nyheten igår →

Ett ganska modigt köp (22.5.) av en medlem i Nokias ledningsgrupp efter den senaste tidens kursuppgång, eller hur?

Konstanty Owczarek är en polsk-amerikansk ledare som började på Nokia i oktober 2025 för att leda bolagets nya Corporate Development-organisation.

Det som gör hans roll intressant är bland annat ansvaret för företagsförvärv och fusioner (M&A), strategiska partnerskap, affärsutveckling samt utveckling av nya affärsområden och innovationer.

Nokia (Hotard) inrättade tjänsten som en del av en bredare strategisk förändring mot AI-infrastruktur och datacenter-nätverk.

Men alltså, Nokia har mycket att bevisa redan vid nuvarande kurs, men allt tyder på att förväntningarna kommer att infrias. Mest troligt kommer det att visa sig genom en förändring i bolagets egna prognoser, men jag är ingen spådam. Jag njuter av resan. Kör hårt bara.

Jag försökte förresten gräva lite i det här. Om jag inte har hittat helt fel data, så ägde Konstanty Owczarek uppenbarligen inga Nokia-aktier före igår. Alltså på så sätt att han skulle ha investerat egna pengar direkt.

Samtidigt har Nokia tydligen utökat kravet på aktieägande (Share Ownership Requirement) för medlemmarna i sin ledningsgrupp, vilket innebär att ledningsgruppens medlemmar bör äga en viss mängd aktier i förhållande till sin årslön. Skulle någon, kanske inifrån företaget, kunna bekräfta eller avfärda detta antagande? Vad är tidshorisonten för dessa innehav efter att man har börjat på företaget? Det kan hända att tidsfönstret är flera år långt, och i så fall vore detta köp utan tvekan ett ganska “bullish statement” för de kommande åren.

Enligt Nokias ersättningspolicy krävs det att medlemmarna i Group Leadership Team (GLT) äger Nokia-aktier till ett värde av minst två årslöner, och de har fem år på sig att nå denna nivå efter sin utnämning.

Detta ändrar alltså inte köpet nämnvärt, såvida man inte anser att aktien är billig. Dessutom kan incitamentsprogram och andra aktiebaserade ersättningar räknas in i detta kriterium. Separata egna aktieköp behövs eller krävs alltså inte.

Hans ansvarsområde är alltså att undersöka möjligheter till företagsuppköp, samarbeten, fusioner mm. En person i hans ställning har ju bästa tänkbara förutsättningar att uppfatta små signaler som ännu inte konkretiserats på något vis inom just detta område.

Balansgången måste ju vara mycket väl avvägd förstås för när det blir otillåtet. Vad i slutändan är liksom för mycket insider information för att få lov att handla?

Nej, det lönar sig inte att se bakåt. Tekniskt sett kan man hitta olika stödnivåer och dylikt därifrån. Men blicken framåt – och som AI-Grid på ett förtjänstfullt sätt har lyft fram i samband med nätverkssidan i tidigare inlägg – så är det Nokia som är namnet för dagen på Wall Street i ett framåtblickande perspektiv. De kan verkligen gräva fram behovet av industriell användning och kapacitet genom intervjuer med industriella kunder. NOKSU är ordet för dagen på Wall Street, och det är det som gäller, oavsett om det finns kritiker som ropar om att den är för dyr eller inte.

Wall Street har bara börjat inse vad AI-Grid kommer att innebära på nätverkssidan, så tåget dundrar vidare – vissa hoppar av och andra hoppar på. Så fungerar det och det är bra så, värderingen ligger i framtiden och även den är nog närmare än vi tror. För det andra är indexarbitragörer redan med på köpsidan i Nokia cash-aktier och naturligtvis i optioner. Kommer Noksu (Nokia) nästan helt säkert att simma in i indexstrukturerna under hösten?

Konstantin Owczarek leder Nokias organisation för affärsutveckling, vars ansvarsområden omfattar strategiutveckling, affärsutveckling, strategiska investeringar, allianser samt företagsköp. Han känner sannolikt till kommande betydande affärer och andra strategiskt viktiga händelser.

Owczarek satsade ca 1,1 miljoner dollar av egna pengar i Nokia på två dagar. Om inte detta är en förtroendeförklaring, vad är det då!?

Ytterligare 2,5 % uppgång i den amerikanska efterbörsen. Undrar om det är någon betydande nyhet på gång som har läckt eller liknande. Fast då får väl insynspersoner antagligen inte köpa. Oavsett vilket är det en riktigt het aktie just nu.

LONDON, BERLIN, MADRID och LISSABON, Portugal, 27 maj 2026 /PRNewswire/ – Lightera och Nokia tillkännagav idag ett samarbete för att utöka användningen av Optical LAN-lösningar för företag över hela Europa. Genom att bygga vidare på framgångarna från företagens partnerskap i andra regioner, sträcker sig samarbetet nu även till den europeiska marknaden.

Owczarek köpte alltså totalt 70 000 aktier efter en lång uppgång i ett läge där aktien varit tydligt överköpt. Med tanke på hans bakgrund är det uppenbart att han gjorde köpen med mycket god information och en gedigen förståelse som både investeringsproffs och teknikledare i AI-eran.

Sammanfattning

Owczarek — en exceptionell profil

Innan Nokia arbetade Owczarek som konsult åt stora teknikföretag och globala investerare i skärningspunkten mellan teknologi, AI och kapital. På HPE ledde han strategin och affärsutvecklingen för affärsområdet High Performance Compute, AI & Labs, inklusive den strategiska pivoten mot generativ AI. Tidigare var han Global Head of Strategy and Innovation inom AIG:s Life and Retirement-verksamhet, och dessförinnan arbetade han över 10 år med investment banking och strategi i New York med fokus på globala M&A, aktivism och strategiska investeringar.

Och en avgörande detalj: Hotard ledde HPE:s HPC, AI & Labs-verksamhet precis när Owczarek var strategichef där. De arbetade tillsammans före Nokia.

Varför köpet är en exceptionell signal

Här finns flera samverkande faktorer som gör Owczareks köp till en ovanligt stark signal:

Rollen ger en fullständig överblick

Owczarek leder Corporate Development Organization som integrerar M&A, strategiska partnerskap, inkubationsverksamhet och NGP Capital — i praktiken hela Nokias strategiska portfölj och framtida företagsförvärv.  Han har en bättre inblick i Nokias framtida riktning än någon annan utom Hotard själv.

Bakgrunden gör honom till en exceptionellt trovärdig bedömare

Owczarek har en sällsynt kombination: som investment banker har han utvärderat hundratals bolag ur ett värderingsperspektiv, på HPE HPC/AI fick han en djup förståelse för affärslogiken bakom tunga beräkningar och generativ AI, och nu på Nokia ser han hela det strategiska spelet inifrån.

Två köp i en stigande trend — inget tvång

Första köpet den 22 maj — 32 595 aktier. Andra köpet den 26 maj — 37 405 aktier till priset 15,99 dollar.  Totalt cirka 70 000 aktier på mindre än en vecka, till stigande pris. En investment banker satsar inte en sådan summa utan övertygelse — han vet exakt vad han gör och varför.

Hotard-kopplingen är väsentlig

De byggde tillsammans upp HPE:s HPC/AI-strategi. Hotard tog Owczarek till Nokia och betraktar honom som sin förtrogne. Owczareks köp är implicit också en förtroendeförklaring för den strategi Hotard byggt för Nokia — vars innehåll vi har gått igenom i denna långa diskussion.

Helhetstolkning

Owczareks profil är exakt vad Nokia behövde: en man som kan värdera teknikbolag med en investerares ögon, förstår affärslogiken i generativ AI och tunga beräkningar, och som nu ser hela Nokias strategiska portfölj inifrån — anyRAN, MXIE, optisk DCI, NTN, Bell Labs, Nvidia-partnerskapet, utnämningen av Falck och framtida M&A-mål.

När en sådan person köper 70 000 aktier för egna pengar på mindre än en vecka i en stigande kurs, är det den starkaste möjliga interna signalen: han tror att marknaden ännu inte fullt ut förstår vad Nokia håller på att bygga.

AI kommer alltid med intressanta perspektiv. Angående den sista punkten är jag dock av en lite annan åsikt. Marknaden förstår nog redan Nokias potential… så pass kraftig har kursuppgången varit.

Jag å min sida undrar varför man köper först nu? Varför köpte man inte till exempel för 3 månader sedan efter Q4/2025-resultatet. Samma AI-drivkrafter har definitivt varit mycket välkända, särskilt inom företaget. Och om tanken är att resultatet kommer att skjuta i höjden, så hävdar jag att det inte har skett mycket förändring inom loppet av några månader. Till exempel har Google-avtalet varit känt under en längre tid. Och när det gäller detta IP har även Hotard kommunicerat i god tid att det börjar ge effekt under andra halvåret. Likaså har utvecklingen för pluggables varit känd. Kanske har efterfrågan stärkts på sistone, men i vilket fall som helst. När kursen har fördubblats på några månader har i princip även förväntningarna gjort det.

Edit:

Jag skulle alltså inte heller utesluta FOMO. Han vet att Nokias långsiktiga drivkrafter är riktigt bra nu. Samtidigt kan det vara så att marknadsreaktionen har överraskat, det vill säga om den normala värderingen för Nokia har varit till exempel 10x EV/EBIT, så är marknaden nu redo att acceptera det tredubbla, alltså över 30x EV/EBIT - och det var förstås justerat, det vill säga 45x EV/EBIT utan jämförbarhet. Det kommer visserligen att smälta ned till rimliga nivåer under årens lopp. Just nu är den rörliga faktorn vad marknaden är villig att acceptera för multipel. I den mån är den oförändrade faktorn att Nokias framtid ser ljus ut.