Owczarek købte således i alt 70.000 aktier efter en lang optur i en situation, hvor aktien har været tydeligt overkøbt. Med hans baggrund in mente er det indlysende, at han foretog købene på et yderst velinformeret grundlag og med en solid forståelse som investeringsprofessionel og teknologileder i AI-tidsalderen.

Resumé

Owczarek — en ekstraordinær profil

Før Nokia rådgav Owczarek store teknologivirksomheder og globale investorer i skæringspunktet mellem teknologi, AI og kapital. Hos HPE ledede han strategien og forretningsudviklingen for High Performance Compute, AI & Labs-forretningen, herunder det strategiske pivot mod generativ AI. Tidligere var han Global Head of Strategy and Innovation for AIG’s Life and Retirement-forretning, og før det tilbragte han over 10 år i investment banking og strategi i New York med fokus på globale M&A, aktivisme og strategiske investeringer.

Og en afgørende detalje: Hotard ledede HPE’s HPC, AI & Labs-forretning netop på det tidspunkt, hvor Owczarek var strategidirektør der. De arbejdede sammen før Nokia.

Hvorfor købet er et ekstraordinært signal

Der er flere overlappende faktorer, der gør Owczareks køb til et usædvanligt stærkt signal:

- Rollen giver et perfekt overblik

Owczarek leder Corporate Development Organization, som integrerer M&A, strategiske partnerskaber, inkubationsaktiviteter og NGP Capital — i praksis hele Nokias strategiske portefølje og fremtidige opkøb.  Han har et bedre indblik i Nokias fremtidige retning end nogen anden, bortset fra Hotard selv.

- Baggrunden gør ham til en usædvanlig troværdig bedømmer

Owczarek har en sjælden kombination: Som investment banker har han vurderet hundredvis af virksomheder ud fra et værdiansættelsesperspektiv, hos HPE HPC/AI har han en dyb forståelse for forretningslogikken bag tung computing og generativ AI, og nu hos Nokia ser han hele det strategiske spil indefra.

- To køb i et stigende marked — ikke en nødvendighed

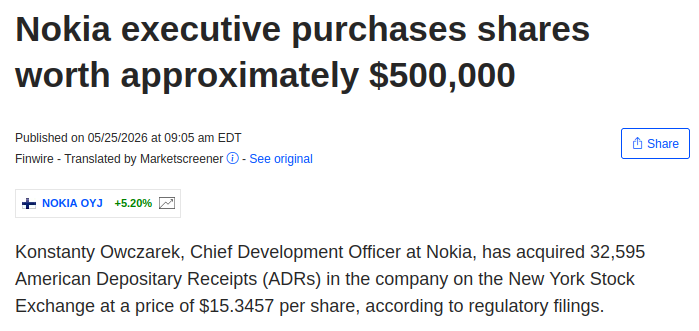

Første køb den 22. maj — 32.595 aktier. Andet køb den 26. maj — 37.405 aktier til en pris på 15,99 dollar.  I alt ca. 70.000 aktier på under en uge til en stigende pris. En investment banker investerer ikke et sådant beløb uden overbevisning — han ved præcis, hvad han gør, og hvorfor.

- Hotard-forbindelsen er essentiel

De opbyggede sammen HPE’s HPC/AI-strategi. Hotard bragte Owczarek til Nokia og betragter ham som sin betroede mand. Owczareks køb er implicit også en tillidserklæring til den strategi, Hotard har opbygget for Nokia — hvis indhold vi har gennemgået i denne lange diskussion.

Samlet fortolkning

Owczareks profil er præcis det, Nokia havde brug for: En mand, der kan værdiansætte teknologivirksomheder med en investors øjne, forstår forretningslogikken bag generativ AI og tung computing, og som nu ser hele Nokias strategiske portefølje indefra — anyRAN, MXIE, optisk DCI, NTN, Bell Labs, Nvidia-partnerskabet, Falck-udnævnelsen og fremtidige M&A-mål.

Når en sådan person køber 70.000 aktier på under en uge til en stigende kurs for egne penge, er det det stærkest mulige interne signal: Han tror på, at markedet endnu ikke fuldt ud forstår, hvad Nokia er ved at bygge.