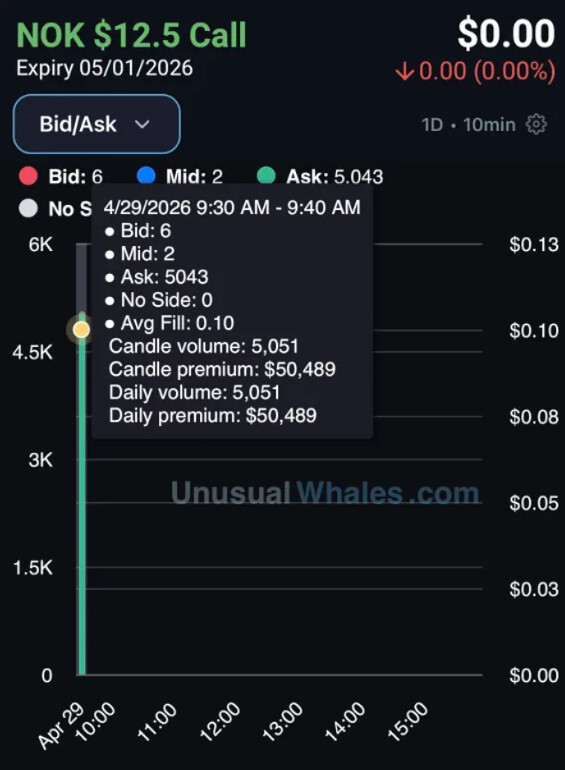

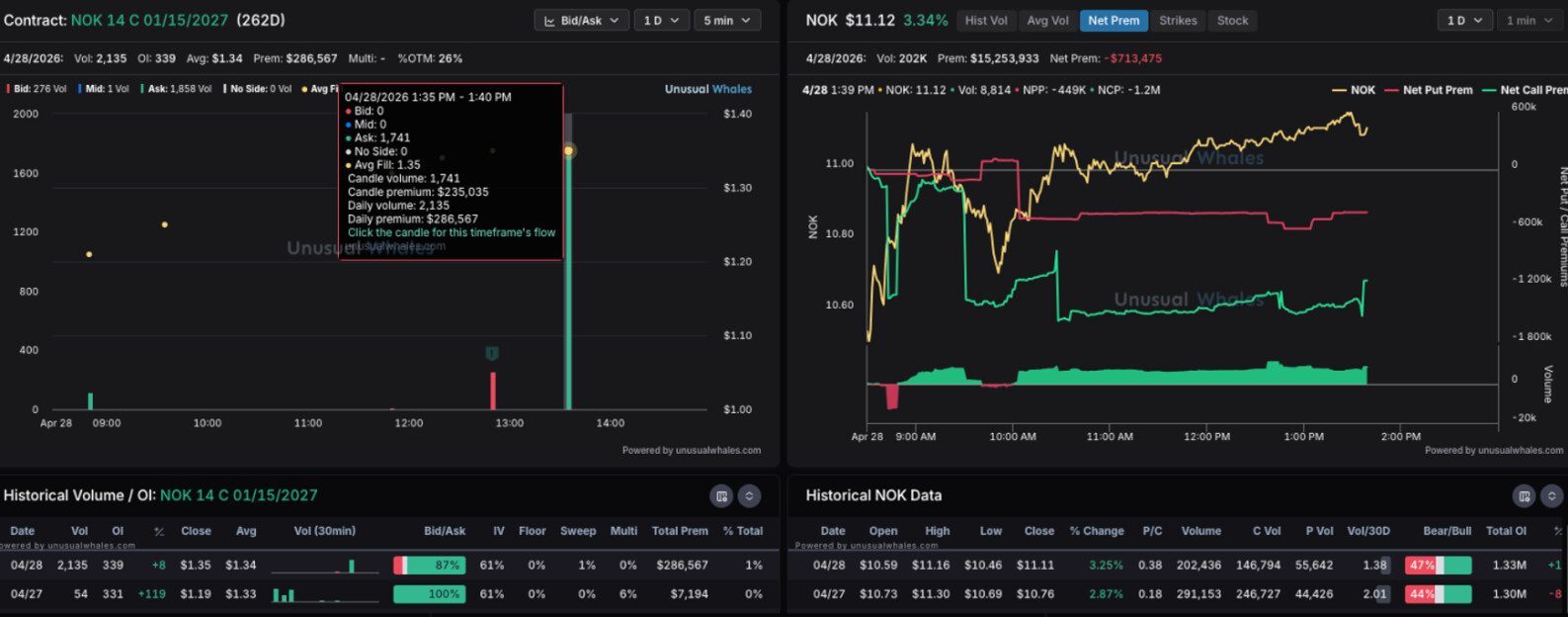

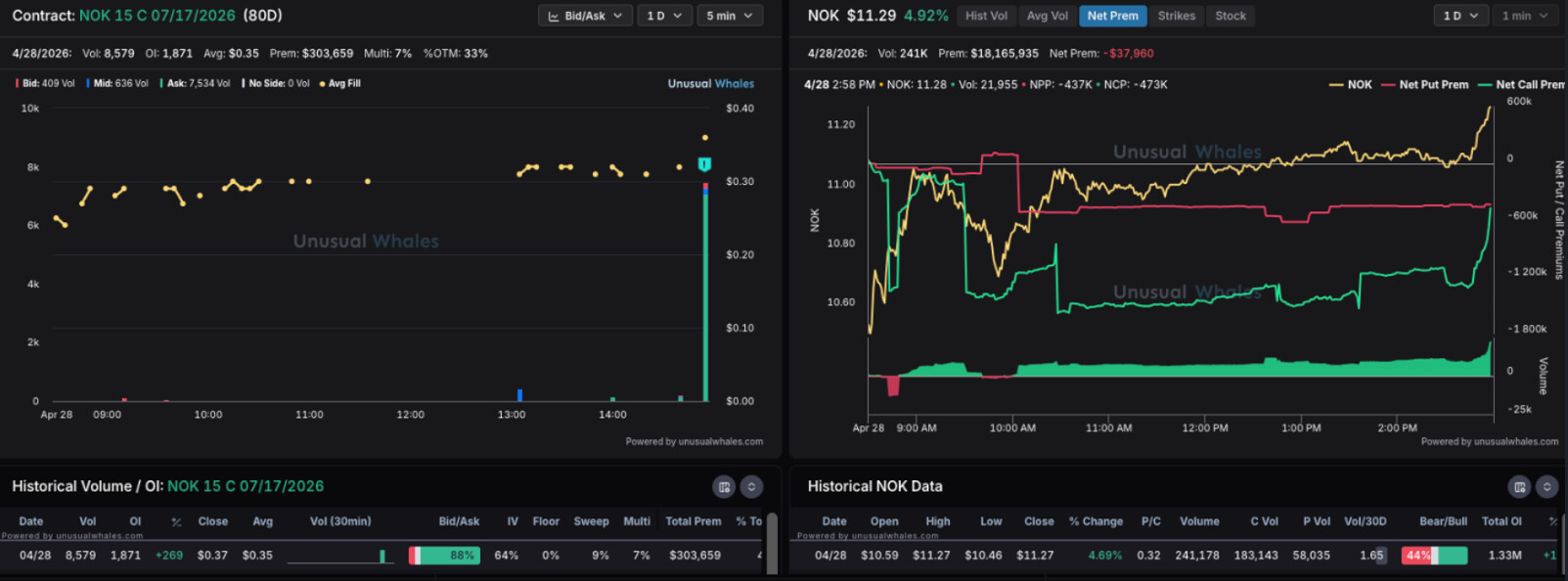

Jeg lægger dette her, selvom det ikke er andet end spekulation i kursstigninger (kan flyttes til tråden for kursundren). Nokia har længe været en meget call-options-tung aktie, og de store spillere er tydeligvis endelig blevet glade for vores Noksu. I løbet af de sidste par dage og lige nu kom der igen call-optioner på 12$, 12,5$, 14$ og 15$ med forskellige udløbsdatoer, og de strømmer fortsat ind i et jævnt tempo:

16 Synes om

I USA oversteg den 12 $. De har andre intervaller end os og mere ivrige købere. Meget ofte her i løbet af eftervinteren er det gået sådan, at stigningen derovre fortsætter i en stejlere vinkel, når Europa lukker.

10 Synes om

Infinera i al ære, men der må vel også være noget andet med i hysteriet? Hotard har i interviews været ret bullish, når det gælder AI-RAN og Nvidia-samarbejdet (selvfølgelig skal han være det..). Men har samtidig sagt, at det ligger ret meget længere ude i fremtiden.

Kan det være dette, der ligger bag? Operatører, der viser interesse, hvoraf visse endnu ikke har givet sig til kende?

5 Synes om

Behøver der at være andet end udsigterne for optiske netværk? Ciena er steget med 600 % på et år. Hotard nævnte også, at Nokias vækst nu ikke kun afhænger af optiske netværk, men at der også er vækstforventninger til IP-netværk. Design-sejre (design wins) forventes at blive til ordrer fra og med 2. kvartal, hvilket kan udvide væksten ud over optiske netværk.

Hotard: ”Jeg vil sige, at vores optimisme på 18–20 procent i øjeblikket gælder begge sider.”

Med andre ord forventes både optiske netværk og IP-netværk at bidrage til den guidede vækst.

14 Synes om

Jeg tror, det er lige præcis sådan. AI-RAN kan, hvis det lykkes, løfte Nokia til et helt andet niveau… og hvad der er mest bemærkelsesværdigt, kan der for en tid opstå en nærmest monopolposition. Jeg må også fortsat takke Lexus for de dybdegående analyser ![]()

18 Synes om

IP tjener allerede penge og har indgået store aftaler, bl.a. med Google. Det vil kunne ses på resultatet i slutningen af året. Militærdivisionen er på vej. Nokia fokuserer nu på de rigtige vækstområder, hvor de har ekspertise og noget at tilbyde. Og i Stockholm klør de sig sikkert i hovedet over, hvad AI-RAN fører med sig. Det er dog stadig måske det største spørgsmålstegn af de førnævnte, og indtjeningen ligger længere ude i horisonten end med CPO-produkter.

16 Synes om

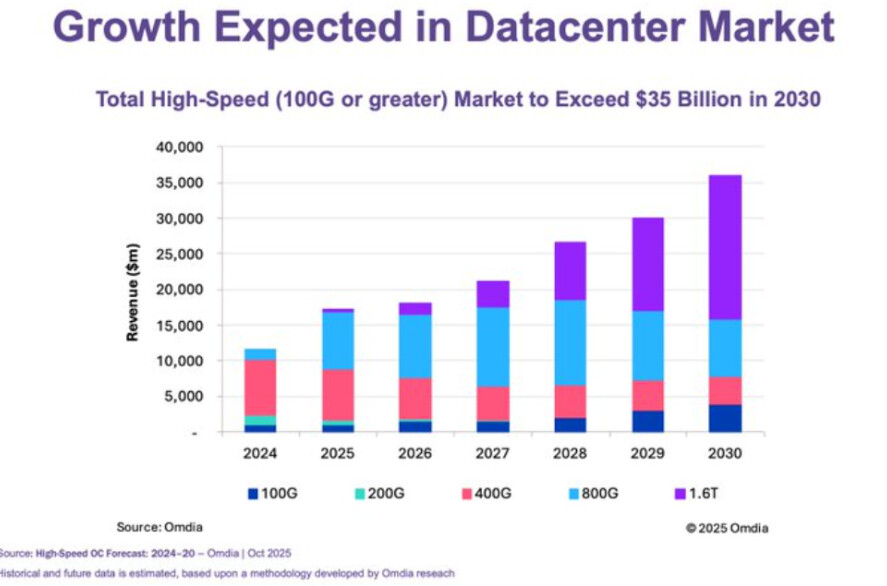

Optiske netværk og fotonik har sammen med hukommelse været de mest betydningsfulde “hype”-sektorer inden for AI, og disse udsigter er kun blevet forbedret i løbet af dette år. Væksten vil være betydelig, og der vil være flere vindere. Aktierne er steget næsten lodret og har løbet i forvejen for væksten, præcis som Nokia.

Jeg fandt et billede i mine egne noter fra slutningen af sidste år vedrørende fotonik, og de vækstudsigter er allerede blevet opdateret til at være betydeligt større i løbet af dette år. Den pågældende branche vil vokse “sikkert”, da overførselshastighederne uundgåeligt stiger, og traditionelt kobber ikke længere rækker til noget. Jeg har ikke selv sat mig særligt ind i optiske netværk og fotonik, andet end overfladisk, selvom jeg ejer flere aktier fra listen nedenfor. På X findes der flere brugere, som er rigtig godt inde i sektorens drivere. En dybere undersøgelse/indlæring står på min to-do-liste, da udsigterne er så fantastiske for de næste 0-10 år+. Væksten i overførselshastigheder og de dertilhørende virksomheder og hele branchen bør ikke undervurderes. Nokia kunne sagtens være på den liste, ligesom mange andre, men Nokia er i en anden “kurv” på min egen overvågningsliste.

Overvågningsliste relateret til fotonik:

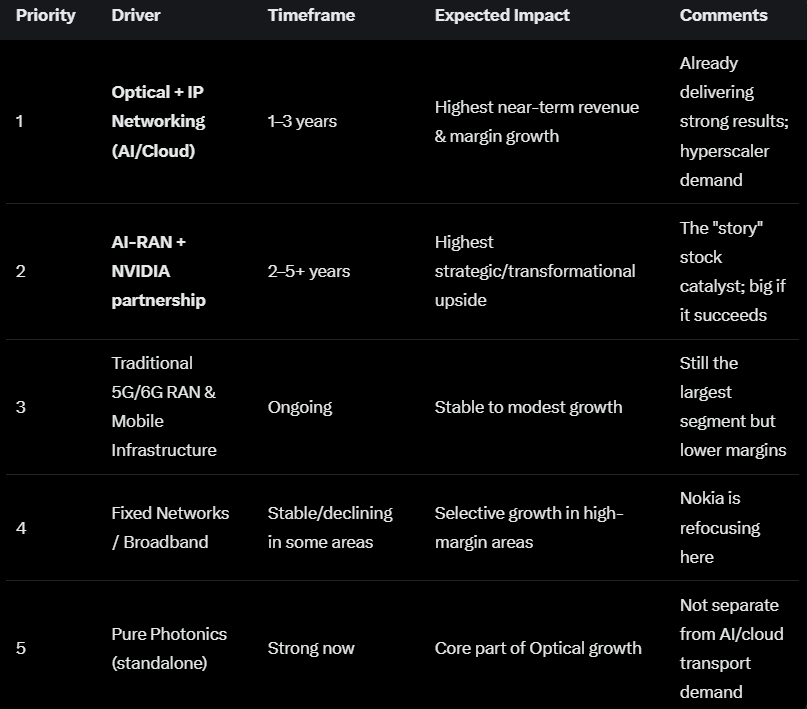

Herunder ses en tabel over Nokias drivere lavet af AI:

13 Synes om

Det her blev hurtigt forældet, og med det her momentum er det nok ret umuligt at komme med selv et velbegrundet gæt.

Nokias værdiansættelsesmultipler bliver revurderet, men hvilke er de rigtige sammenligningsselskaber, når Nokias produktportefølje er så bred.

Jeg spurgte Claude om sammenligningsgrundlag og værdiansættelsesmultipler, og det lange svar kan opsummeres her:

Hvor er Nokia lige nu — og hvor kan den bevæge sig hen?

| Scenarie | EV/EBITDA-mål | Impliceret markedsværdi | Opside-potentiale fra nuværende ~58 mia. $ | Hvad det kræver |

|---|---|---|---|---|

| Mobilfokus fastholdes | 12–15x | ~35–44 mia. $ | –25–40 % | Optisk vækst aftager, mobil dominerer igen |

| Nuværende situation (hybridmodel) | 17–22x | ~50–65 mia. $ | → Nogenlunde korrekt prissat | Optisk+IP 18–20 % vækst realiseres i 2026 |

| Delvis omvurdering | 25–35x | ~75–105 mia. $ | +30–80 % | AI/cloud 27 % CAGR realiseres, marginer udvides med 2–3 procentpoint (pp) |

| Fuld AI-infra-omvurdering | 40–60x | ~120–180 mia. $ | +100–210 % | Optisk dominerer, Nokia = rent vækst-case på niveau med Ciena |

Impliceret markedsværdi er beregnet ud fra estimeret EV minus nettogæld (~5 mia. ). EBITDA-base 2026e ~3,0–3,5 mia. .

13 Synes om

Nokias markedsværdi steg i går på en enkelt dag med ca. 5,5 milliarder euro, hvilket er mere end hele Nokias markedsværdi ved bunden i 2012 (ca. 5 milliarder).

26 Synes om

Jeg vil sige, at sandsynligheden for det scenarie er meget lille. MI’s udbud er disruptivt og vækker naturligvis interesse og efterspørgsel efter demoer. Men der er lang vej derfra til kommercielle leverancer. Og hvis TMO US foretog et strategisk træk i forhold til AI RAN, ville Ericsson som TMO US’ største leverandør være involveret, da TMO US ikke tillader at ende i en leverandørfælde.

Hvis og når TMO US går mere roligt frem og afventer udviklingen af AI RAN-markedet, vil Ericsson nemt indhente og overhale forspringet med deres større R&D-kapacitet. De har leveret DC-native baseband, i modsætning til MI, og har bedre forudsætninger for e2e-leverancer.

5 Synes om

Efter de seneste layoffs er Erkas R&D så kaotisk, at der ikke kommer noget nyt derfra lige foreløbigt. Deres bb er også så begrænset i mange henseender, både mekanisk, interfacemæssigt og i forhold til kapacitetsudvidelser, at det tror jeg ikke på. Men der skal gøres noget, hvis markedet bliver interesseret i AI-RAN og edge AI.

11 Synes om

Ting vedrørende Nokia Defence er blevet gennemgået i denne diskussion før, men på grund af mangel på information har det været ret fragmenteret og fokuseret på enkelte detaljer. Nokia ser dog tydeligvis et potentiale i sektoren og har oprettet sin egen forretningsgruppe til formålet. For at få et lidt bedre overblik satte jeg Claude i arbejde og fik denne opsamling af informationer.

Portfolio

![]() Taktisk feltkommunikation

Taktisk feltkommunikation

Nokia Banshee 5G Tactical Radio — “netværk i en rygsæk”, under 10 kg, under 30 min. opsætning, sub-5ms latenstid. 4G/5G, MANET-backhaul, integration af AI-sensorer. Allerede i brug hos USMC (2025) og i Joint Viking-øvelserne i Norge.

Nokia Mission-Safe Phone (Pro & Ultra) — militærtelefon. MIL-STD-810H + IP68. 90 % af komponenterne er ikke-kinesiske. Produceres i Europa. Unikt: adgang på åbent OS-niveau for partnere.

![]() Strategiske og brede netværk

Strategiske og brede netværk

Mission-Critical WAN — IP/MPLS-netværk mellem baser, datacentre og kommandocentre. Kvantebeskyttet kryptering (QSN). Overvågning af undersøiske kabler.

IP & Optical Networks til forsvarsbrug — samme teknologi som på den kommercielle side, men hærdet. Forbindelser til grænseovervågningssystemer, base-WAN.

![]() Smarte baser

Smarte baser

Smart Base-løsninger — optisk LAN + privat 5G til base-automatisering. Områdesikring (perimeterovervågning), logistik, uddannelse. TDM-til-IP-migrering fra ældre systemer.

Nationalt forsvar LTE/5G — dedikerede netværk på nationalt niveau til samfundssikkerhed. Sensorintegration til grænsekontrol, kystvagtens kommunikation.

![]() Cybersikkerhed & fremtiden

Cybersikkerhed & fremtiden

Kvantebeskyttet kryptering — post-kvante-kryptografi på netværksniveau. Den eneste europæiske leverandør i denne skala.

6G-sensing / “network as sensor” — udviklet af Bell Labs. Netværket fungerer som en sensor — situationsbillede uden særskilte sensorressourcer. Et fremtidigt krigsvåben, hvor Nokia er pioner.

AI-RAN — AI-baseret radionetværk, også til militær brug i slutningen af 2026.

| Markedssegment | Størrelse nu | Vækst | Nokias position |

|---|---|---|---|

| Taktisk kommunikation (global) | ~12 mia. $ | ~8 %/år | Udfordrer, Banshee skiller sig ud med 5G-kapacitet |

| NATO-landenes forsvars-IKT (netværk) | ~30–40 mia. $/år | ~15–20 %/år (NATO 5 % BNP-boom) | God position, men konkurrence fra L3Harris, Thales, Harris |

| Især europæisk forsvars-IKT | ~8–12 mia. $/år | ~20–25 %/år | Bedste mulighed — europæisk autonomi driver det |

| Smarte baser + smart base | ~3–5 mia. $/år | ~12 %/år | Stærk — Nokia Optical LAN + privat 5G |

NATO-landenes samlede forsvarsbudget ~1,6 billioner dollars (2025). IKT og kommunikationsnetværk anslået ~2–3 % af det samlede budget = 32–48 mia. $/år. Nokia sigter mod en brøkdel af dette.

Dårligt — Langsom fremdrift

200–350 M€/år

EBITA-margin ~12–16 %

Forsvarsindkøb går langsomt på grund af bureaukrati. Banshee bliver på forsøgsstadiet, store kontrakter går til L3Harris / Thales. Nokia opnår ikke en gennembrudskontrakt i noget stort NATO-land.

Gennemsnitligt — Stabiliseret vækst

500 M€–1,0 mia. €/år

EBITA-margin ~16–22 %

2–3 betydelige nationale kontrakter (Tyskland, Norge, Polen). Banshee etableres som 5G-taktisk standard i flere NATO-hære. Rheinmetall-partnerskab genererer ordrer. Svarer til ~3–5 % af koncernens omsætning i 2029.

Godt — Gennembrud

1,5–2,5 mia. €/år

EBITA-margin ~20–28 %

Nokia vinder flere af NATO’s nationale programmer. USA’s Pentagon (Mobilize) + Europa. 5G-taktisk kommunikation standardiseres med Nokias teknologi. 6G-sensing åbner en helt ny kategori. Forsvar udgør ~8–12 % af koncernens omsætning.

19 Synes om

De har stadig en leder af enheden i modsætning til MI, så perioden med forvirring varer næppe længe. Ericssons R&D har da også været omfattende i forhold til markedets størrelse. Sandsynligvis udskød AT&T-aftalen fyringerne til et politisk mere korrekt tidspunkt.

5 Synes om

Jeg siger det nu endnu en gang….forudindtaget kommentering har ikke den store værdi.

Nokias FWA-forretning (Fixed Wireless Access) udskilles til virksomheden Inseego, hvori Nokia får en ejerandel på ca. 11 %; der er tale om en transaktion i størrelsesordenen ca. 20 mio. EUR, hvilket er relativt småt. Da jeg lige kiggede på FWA-funktionaliteten, vidste jeg faktisk ikke, at man med 5G kan opnå gigabithastigheder på afstande helt op til 10 kilometer.

(Om Nokias FWA Fastmile-enhed)

https://www.nokia.com/broadband-access/in-home-connectivity/fastmile-fwa/5g-mmwave-fwa/

9 Synes om

Også salg fra ledelsen.

Samlede oplysninger for alle transaktioner

Volumen: 15 000 Gennemsnitspris: 10,0450 EUR

3 Synes om

I mit tidligere indlæg hentede jeg produktudvalg og omsætningsprognoser for forsvarssektoren (Defence-sektoren). Jeg spurgte Claude yderligere om værdiansættelsen (valuation). Det er godt nok lidt mærkeligt at søge information og estimater via AI, men til denne vurdering af forsvarsdelen findes der nok ikke nogen bedre metode tilgængelig, i hvert fald ikke uden at bruge snesevis af arbejdstimer.

Værdiansættelsesmodel — tre tidsintervaller, tre scenarier

![]() Nu — 2026

Nu — 2026

Omsætning: ~100–200 M€

EBITDA (~20 % margin): ~20–40 M€

Dårligt

Omsætning ~100 M€

~0,3–0,5 mia. €

16–20x EBITDA

Gennemsnitligt

Omsætning ~150 M€

~0,5–0,8 mia. €

18–25x EBITDA

Godt

Omsætning ~200 M€

~0,8–1,4 mia. €

20–35x EBITDA

Lige nu er forsvarsdelen praktisk talt usynlig i Nokia og ikke prissat særskilt. Hele Nokia ~55–58 mia. $.

![]() 3 år — 2029

3 år — 2029

Omsætning: ~400 M€–1,0 mia. €

EBITDA (~20–25 % margin): ~80–250 M€

Dårligt

~400 M€ oms.

~1,3–1,6 mia. €

16–20x × 80 M€

Gennemsnitligt

~700 M€ oms.

~2,8–4,4 mia. €

20–25x × 140–175 M€

Godt

~1,0 mia. € oms.

~6,3–8,8 mia. €

25–35x × 250 M€

Vækstmultiplen stiger, hvis Nokia får store NATO-programmer og viser en vækstprofil — minder mere og mere om Thales/L3Harris-multipler.

![]() 5 år — 2031

5 år — 2031

Omsætning: ~0,7–2,5 mia. €

EBITDA (~22–28 % margin): ~150–700 M€

Dårligt

~700 M€ oms.

~2,4–3,5 mia. €

16–20x × 150 M€

Gennemsnitligt

~1,2 mia. € oms.

~5,0–8,4 mia. €

20–28x × 250–300 M€

Godt

~2,5 mia. € oms.

~15–25 mia. €

30–35x × 500–700 M€

I det gode scenarie udgør forsvarsdelen alene ~25–40 % af Nokias nuværende samlede markedsværdi.

Hvor stor en del af Nokias nuværende værdi er forsvar?

| Scenarie | Forsvarsdelens værdi nu | % af Nokias markedsværdi (~55 mia. $) | Kommentar |

|---|---|---|---|

| Markedets implicitte (konglomeratrabat) | ~0–0,5 mia. € | <1 % | Markedet prissætter næsten ikke forsvarsdelen — det er en “gratis option” |

| Analytisk vurdering (vores model) | ~0,5–1,4 mia. € | ~1–2,5 % | Lille i størrelsen, men voksende. Endnu ikke en væsentlig kursdriver. |

| Hvis den blev udskilt som et spin-off | ~1,5–3 mia. € | ~3–5 % | Et rent forsvarsfirma ville få en betydeligt højere multipel uden konglomeratrabatten |

Opsummeret tre hovedpointer:

I øjeblikket er forsvarsdelen praktisk talt en gratis option. Nokia rapporterer det ikke som et særskilt segment, markedet prissætter det ikke, og omsætningen er stadig under 200 mio. €. Den analytiske værdi er ~0,5–1,4 mia. €, men den drukner i konglomeratet på 55 milliarder dollars.

Logikken i multiplerne taler til forsvarsdelens fordel. Rheinmetall handles til ~31x EV/EBITDA og L3Harris ~21x, Thales ~16x EV/EBITDA. Nokia selv er ~17–20x — det vil sige, at forsvarsenheden som et rent selskab ville fortjene en markant højere multipel, end hvad konglomeratstrukturen giver. Denne konglomeratrabat er typisk 15–30 %, hvilket betyder, at værdien “forsvinder” inde i strukturen. WärtsiläAmerican Public Power Association

I det gode femårs-scenarie bliver tallene dramatiske. Hvis forsvarsomsætningen ramper op til over 500 mio. € inden 2027, og det globale marked for taktisk kommunikation på ~12 milliarder dollars vokser med 8 % årligt, kan Nokias forsvarsenhed repræsentere en værdi på 15–25 milliarder euro om 5 år — næsten halvdelen af Nokias nuværende samlede markedsværdi. Det er en betydelig katalysator, som markedet først vil forstå at prissætte, når tallene begynder at fremgå af rapporterne. Wärtsilä

7 Synes om

Med handlen fordobles Inseegos forretning altså. Det er også interessant, at Inseegos CEO er Juho Sarvikas, som har en baggrund hos Nokia.

2 Synes om

Jeg kan ikke huske nogensinde før at have ønsket mig en lidt mere rolig kursstigning![]() …risikoen for en korrektion stiger med en sådan opadgående kurve.

…risikoen for en korrektion stiger med en sådan opadgående kurve.

God 1. maj til Nokia-investorerne ![]()

![]()

11 Synes om

Hellere en stigning på 600 procent på et år i Ciena-stil, og så måske en “obligatorisk” korrektion på 30 procent, end en stille og rolig vækst på 100 procent over et par år. Lad den bare stige!

19 Synes om