23.04.2026

Nokia Q1’26: Vauhti kiihtyy, mutta arvostus kiristää

Ennustamme nyt Nokian vertailukelpoisen liikevoiton (2028e 3,15 mrd.€) nousevan yhtiön tavoitehaarukan ylälaidalle

Lainaus Inderes.Tuo on juuri esittämäsi taulukon ylälaidassa.

23.04.2026

Nokia Q1’26: Vauhti kiihtyy, mutta arvostus kiristää

Ennustamme nyt Nokian vertailukelpoisen liikevoiton (2028e 3,15 mrd.€) nousevan yhtiön tavoitehaarukan ylälaidalle

Lainaus Inderes.Tuo on juuri esittämäsi taulukon ylälaidassa.

Inderes tosiaan odottaa Nokian osuvan 2028-tavoitteiden yläpäähän. Mutta herää kysymys, onko tuo haarukka enää oikea Q1-lukujen valossa.

Samaan aikaan:

– tilauskertymä on kiihtynyt selvästi (tilaus–myyntisuhde n. 3 AI & Cloudissa)

– ennuste kohdemarkkinan vuosittaisesta kasvusta nousi 16 % → 27 % (2025–2028)

– toimitusajat ovat 12–18 kk, eli tilauskanta tuo näkyvyyttä pitkälle 2027:ään

Jos nämä muutokset ovat rakenteellisia, ei ole itsestään selvää, miksi tulos olisi edelleen sidottu vanhan tavoitehaarukan yläreunaan. Tällöin oletus, että tulos maksimoituu vanhan tavoitehaarukan yläreunaan, sisältää epäsuorasti näkemyksen, että Q1:n muutokset eivät ole rakenteellisia tai pysyviä. Tämä on mahdollinen mutta aika rohkea tulkinta samaan aikaan kysyntä on aiempaa vahvempaa ja näkyvyys pidempi.

Lisäksi Hotardin kommentit viittaavat siihen, että kapasiteettia ollaan kasvattamassa kysynnän mukana:

“Teemme lisäinvestointeja. Se luultavasti tarkoittaa, että osa siitä, mitä teemme, on investointeja Fab 2:n käyttöönottoon suuressa mittakaavassa.”

Kapasiteetin kasvattaminen jo tässä vaiheessa tukee enemmän skenaariota, jossa kysyntä ylittää aiemmat oletukset, kuin skenaariota, jossa pitkän aikavälin tulos pysyy vanhassa haarukassa.

TUKHOLMA (Nyhetsbyrån Direkt) Goldman Sachs nostaa Nokian tavoitehinnan 8,90 euroon aiemmasta 8,00 eurosta. Suositus “neutraali” toistetaan.

Kelpaa Timolle.

Ostaisin minäkin jos olisi tuon verran ylimääristä. Olisin itse asiassa ostanut jo aikaisemmin.

Juuri tätä signaalia olin toivonut raportin jälkeen, kun sisäpiiriläisillä ei ole esteitä ostoille. Signaali, joka antaa enemmän luottamusta kuin mikään muu. Erittäin hyvä!

En ole varma onko tätä suositusta jo aiemmin mainittu, mutta 24.4. Christian Schwab Craig-Hallum -investointipankista piti Nokian osta-suosituksesta kiinni tavoitehinnalla 15 dollaria.

Hankinta toteutettiin osana sijoitukseen perustuvaa pitkän aikavälin kannustinjärjestelyä.

Liiketoimen päivämäärä: 2026-04-28

Kauppapaikka: NASDAQ HELSINKI LTD (XHEL)

Instrumenttityyppi: OSAKE

ISIN: FI0009000681

Liiketoimen luonne: HANKINTA

Liiketoimien yhdistetyt tiedot

(1): Volyymi: 84404 Keskihinta: 9,1477 EUR

Oaktree Capital Management ilmoitti ensimmäisen kerran omistusosuudestaan Nokia Oyj:ssä (NYSE:NOK) vuoden 2025 ensimmäisellä neljänneksellä. Tämä positio käsitti yli 18,7 miljoonaa osaketta. Vuoden 2025 neljännen neljänneksen raportit osoittavat, että rahasto omistaa saman määrän osakkeita kuin vuoden 2025 ensimmäisellä neljänneksellä. Yhtiö tarjoaa mobiili-, kiinteän ja pilviverkon ratkaisuja Pohjois- ja Latinalaisessa Amerikassa, Suur-Kiinan alueella, Intiassa, Aasian ja Tyynenmeren alueella, Euroopassa, Lähi-idässä ja Afrikassa. Yritys on muuttunut perinteisestä televiestintätoimijasta korkean luottamuksen tekoälyinfrastruktuuriosakkeeksi, mikä on aiheuttanut merkittävän piikin hedge-rahastojen sijoitusten kertymisessä.

Nokia on tällä hetkellä +3 % ja Ciena -7 %. Voisiko kyseessä olla sektorin sisäinen uudelleentasapainotus? Instituutiot saattavat kotiuttaa voittoja Cienan rajusta rallista ja sijoittaa pääomaa Nokiaan, joka tarjoaa vahvan Q1-kokonaisuuden jälkeen tällä hetkellä mahdollisesti houkuttelevamman riski-tuottosuhteen.

Nokia: “I think it’s a winner. It’s back. I can’t believe it. It finally did come back, and I got to hand it to those guys for sticking around because, wow, I think it’s got a lot of good technology.”

Ja tässä videolinkki. Nokia-osuus 2:22 alkaen.

NOKIA: BARCLAYS CAPITAL NOSTAA TAVOITEKURSSIN 8,00 EUROON (5,20)

tänään klo 07.51 ∙ Uutistoimisto Direkt

TUKHOLMA (Uutistoimisto Direkt) Barclays Capital nostaa Nokian tavoitehinnan 5,20 eurosta 8,00 euroon. Suositus ”alipaino” toistetaan.

Tämä käy ilmi päivityksestä.

Käyttääkö muut nordnetin hälytyksiä, kiva huomata ja lisätä väliin relevantteja hälyjä kun aiemmin laittanut esim 0.5€ välillä ja nut voi laittaa 0.1€ portailla uusia, jotka tosin katoaa nosasti näköjään

Pieniä iloja ![]()

Ps siirryttiin 0.2 portaista 0.5, mitenhän tuo vaikuttaa roboihin ja kurssiliikkeisiin

Ps @Lexus onko mitään TA näkymiä

Haamuraja ylitetty ensimmäistä kertaa 16 vuoteen. Hyvä Nokia

Voin jossain vaiheessa päivittää näkemyksiä vaikkapa suoraan tähän viestiin. Nyt parin viikon ajan olen ollut hiukkasen muissa puuhissa. Lähtökohtaisesti on vetänyt kaikkien vastuksien läpi. Long time -target oli sitten asetettu tuonne hiukkasen vajaaseen 12 €:oon. Samaan aikaan portaita ylöspäin on jo monia, ja ne on venytettyjä.

Sellainen eräänlainen välitäsmätarget ADR voisi olla 11,70 USD. Mutta kenties menee kaikkien läpi. ![]()

Morgan Stanley korottaa Nokian tavoitehinnan 11 euroon 8,50 eurosta ja suosittelee osakkeelle ylipainoa.

Off-topic liputustenkin uhalla nyt totean, että onhan tämä 10 euron ylitys kahvien arvoinen tapahtuma. Onnittelut kaikille pitkäaikaisille Nokian omistajille! ![]()

Melko uskomatonta, ja ehdottomasti hyvä aika pohdiskelulle. Kurssi on korkeammalla kuin Hotardin aloittaessa toimitusjohtajana. Myös korkeammalla kuin Lundmarkin ja Surin aloittaessa, ja kenties suunnilleen samassa kuin Elopin aloittaessa.

Sitten kun kurssi on samalla tasolla kuin 20 vuotta sitten Kallasvuon aloittaessa, eli lähempänä 20 euroa, pitäisi ehkä alkaa harkita osan myymistä ![]() .

.

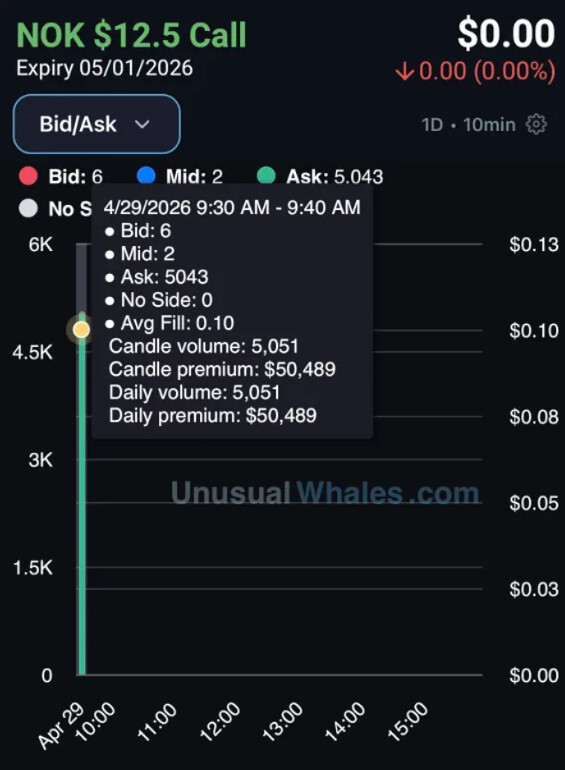

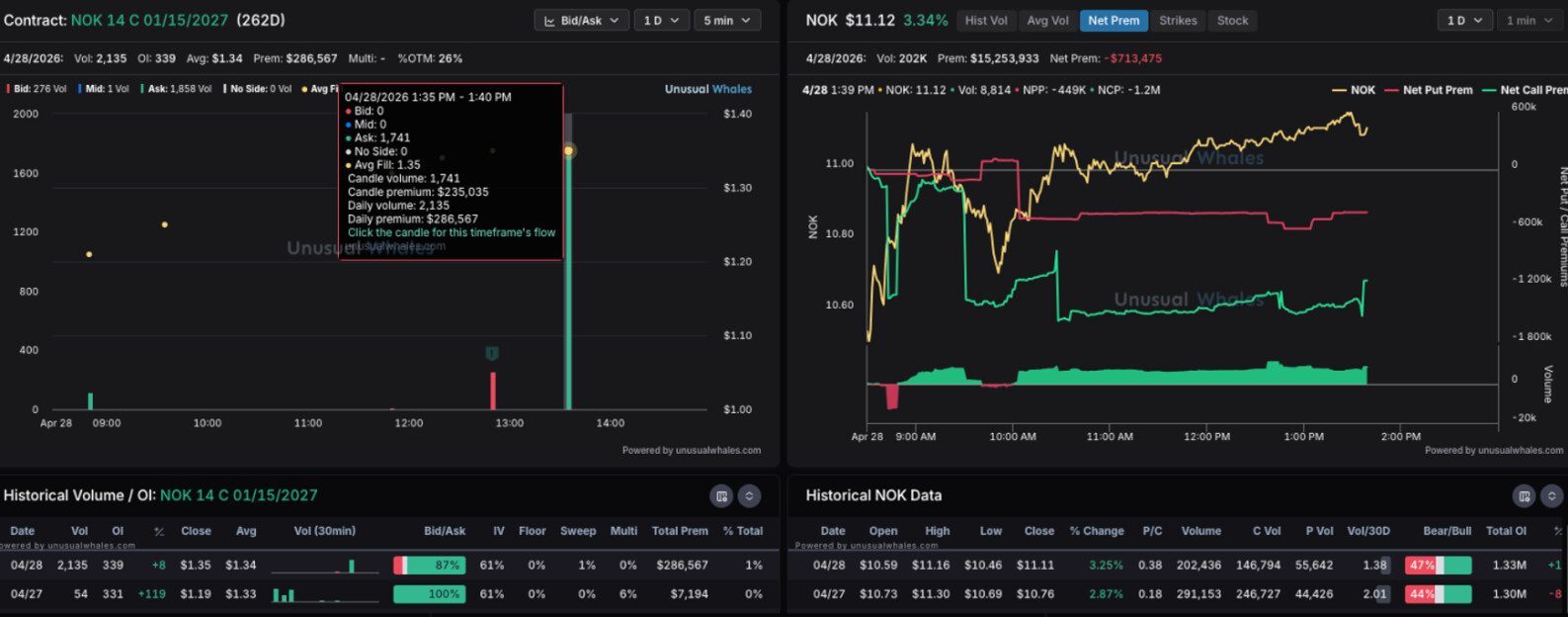

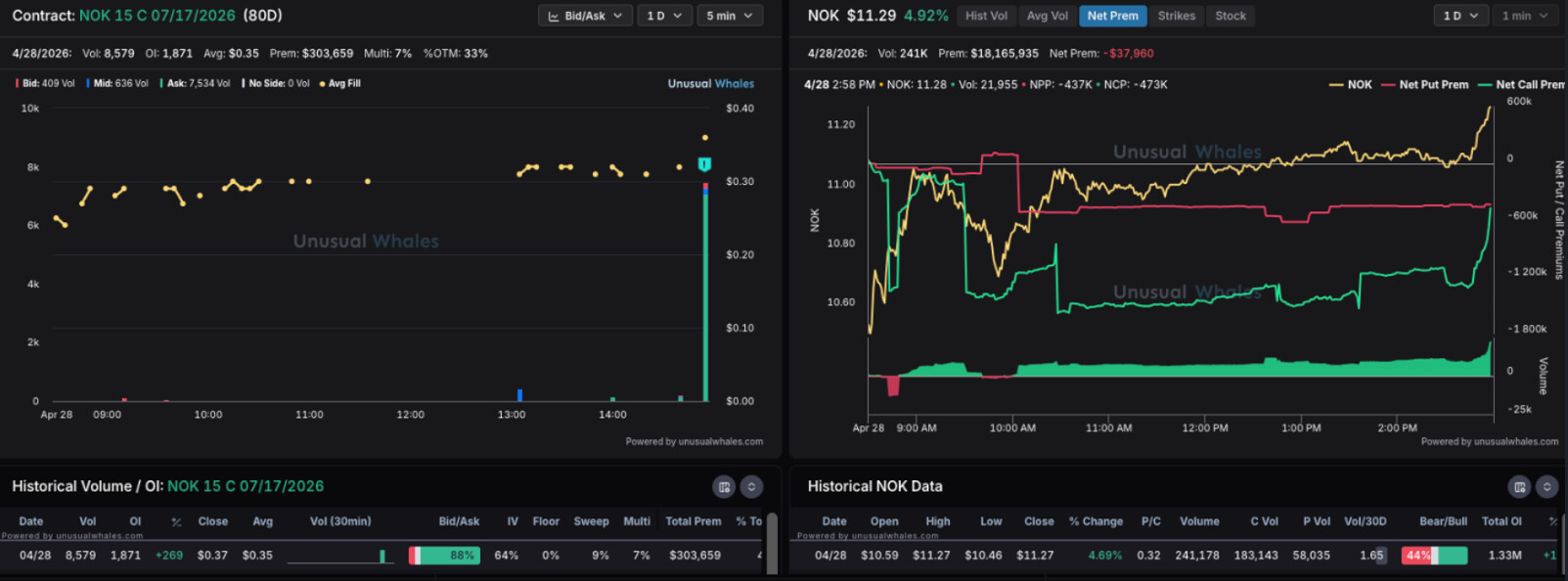

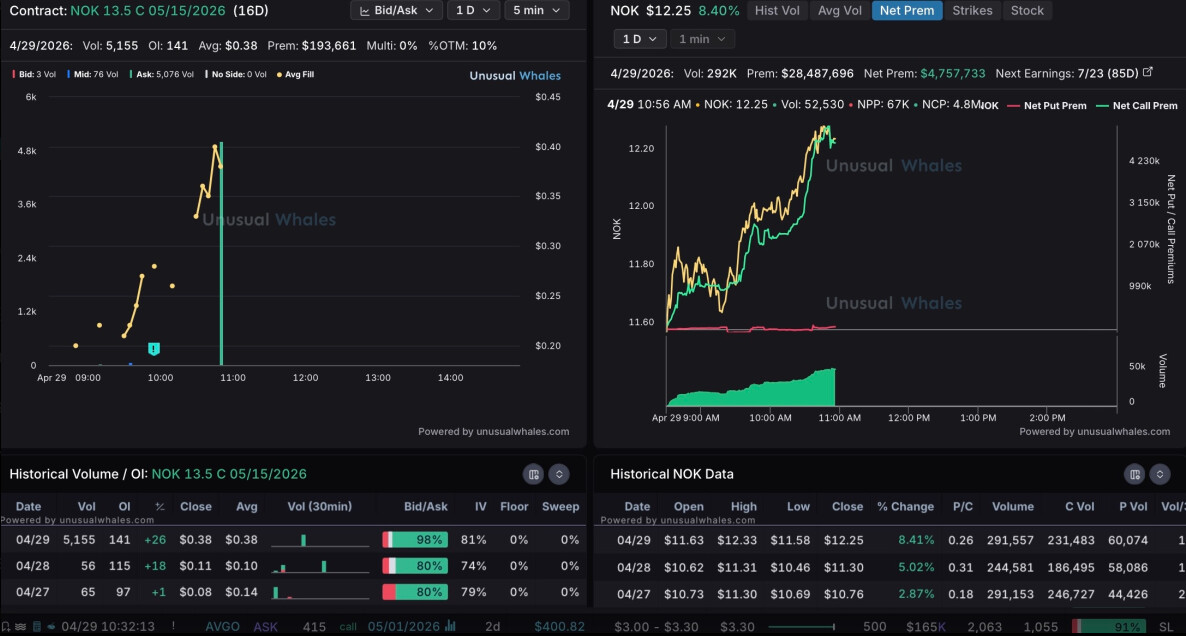

Laitan tämän tänne, vaikka tässä ei ole muuta kuin kurssinoususpekulaatiota (voi siirtää kurssien ihmettelyketjuun). Nokia on ollut erittäin call -optio painotteinen osake jo pidempään ja isot pelurit ovat selvästi tykästyneet meidän Noksuun, viimeinkin. Parin päivän aikana ja juuri äsken osakkeeseen tuli taas 12$, 12,5$ 14$ ja 15$ call optioita vaihtelevilla erääntymisillä ja niitä valuu edelleen tasaiseen tahtiin: