Katsoin Aten ja Wernerin videoklipin Nokian arvostuksesta. On tuo kieltämättä hieman surkuhupaisaa, miten kurssi vaan nousee ja Inderes pysyy poteroissaan. Tavallaan ymmärrettävää, mutta miksi isot toimijat sitten näkevät asian toisin?

Muut toimijat eivät painota nykylukuja samassa määrin tai nojaudu Nokian itsensä antamaan varovaiseen ohjeistukseen vuodelle 2028. Kyseinen ohjeistus lentänee ennen myötä romukoppaan aivan niin kuin aiemmat kasvuennusteetkin lensivät viime viikolla.

Entäs jos Nokia tekee Cienat ja kirmaa vaikkapa 15€:een, ennekuin luvuissa tapahtuu muutoksia Kyllähän tuossa analyytikon uskottavuutta nyt koetellaan. Aika turhaa myöskään sievistellä ja toivoa samalla Nokialle nousua…jotenkin siitä tulee lähinnä ristiriitainen olo.

Oma mielipide on että jos vieläkin arviot osakkeen arvoksi 6e niin olet epäonnistunut arvioinissasi ja pahasti, voi olla vaikea myöntää että on erehtynyt ja pahasti Nokian suhteen.

0431 GMT – SK Hynix could see prices of its DRAM and NAND—the two major memory-chip types—peak in 2027, Morningstar’s Jing Jie Yu says in a note. The analyst expects strong artificial-intelligence demand to support memory-chip prices and profit margins through 2027, before they decline over the subsequent years due to supply growth. Morningstar estimates the South Korean chip maker’s operating margins at 75.7% in 2026 and 77.3% in 2027—up from 48.6% in 2025. It expects SK Hynix to raise its dividend payouts to 15,000 won a share in 2026 and 16,000 won in 2027, from 3,000 won in 2025, on an expected improvement in free cash flow margins. (kwanwoo.jun@wsj.com)

Pitäisikö analyysissä yrityksen suorituskyvyn sijasta painottaa markkinareaktiota, koska markkinat eivät voi olla väärässä? Kun MI lasketaan mukaan niin nykykertoimille ei ole perusteita. Q126 sujui vielä heikommin kuin Q125 jos vertailussa jälkimmäisestä jätetään pois XXX XX:lle maksettu kertakorvaus.

Markkinareaktioiden ei tosiaan kuulu ohjata tavoitehintaa, niiden kuitenkin kuuluu toimia herätteenä ajattelulle ja skenaarioiden muodostamiselle. Kun ainakin periaatteellisella tasolla kaikille toimijoille on olemassa sama aineisto käytettävissään, niin erilaisilla oletuksilla jatkosta tapahtuu eroja tulevaisuuden arviointiin. Mikäli oma näkemys poikkeaa huomattavasti muiden näkemyksistä esimerkiksi tavoitehinnan perusteella on syytä analysoida mitä toiset näkevät mitä itse en ja miten tähän tulee suhtautua. Omia ajattelutapoja on syytä haastaa erityisesti niissä tilanteissa missä lopputulema poikkeaa yleisestä huomattavasti. Ei eri mieltä oleminen kuitenkaan väärässä olemista tarkoita.

Minusta on pelkästään positiivinen asia jos analyytikko perustelee selkeästi, ettei nykykurssi perustu yrityksen tämän hetkiseen suorituskykyyn tai korreloi yrityksen antamaan ohjeistukseen.

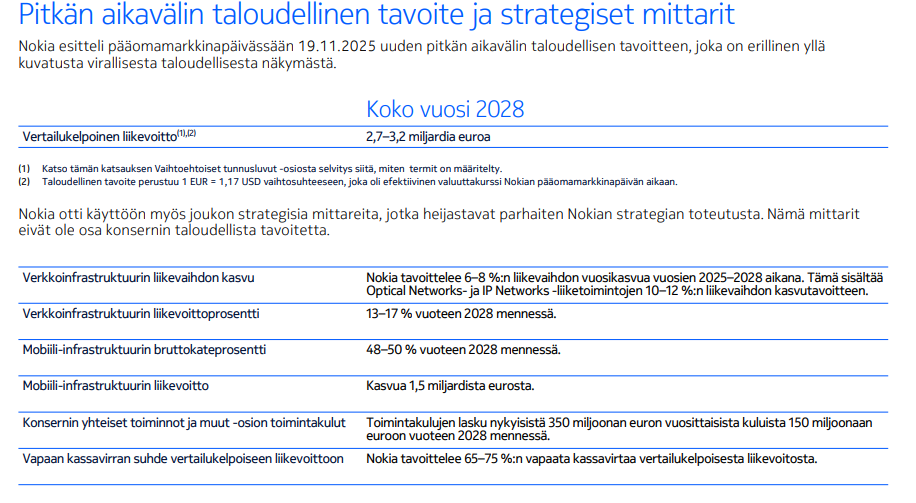

Muistetaan, että Nokialla on tämän vuoden ohjeistus ja tavoitteet vuodelle 2028. Ensimmäistä viilattiin viime viikolla, kun taas toista ei. Onhan aika luonnollista, että ohjeistukseen liittyvät asiat päivitetään useammin kuin pitkän aikavälin tavoitteita, mutta se ei merkitse sitä, etteikö aika olisi ajanut voimassa olevien tavoitteiden ohi myös Nokialle uuden Q1-tiedon valossa, josta kasvun nopeutuminen käy selkeästi ilmi.

Se, että Inderes pohjaa tavoitehintansa käytännössä vanhentuneisiin tavoitteisiin on älyllisesti laiskaa tai vähintäänkin ylivarovaista, mikä jättää Inderesin aika yksin UBS:n kanssa.

John Maynard Keynes: “Jos faktat muuttuvat, minä muutan mieleni. Entäpä te?”

Usein kuulee sanottavan, että markkinoilla kaikilla on suurinpiirtein sama tieto. Tämä nyt ei tietenkään pidä paikkansa. Isoilla toimijoilla (suurpankkien analyytikoilla, rahastoilla yms) on aivan erilainen näkyvyys yritysten liiketoimintaan. Resursseja on tarvittaessa rajattomasti tutkia jakelukanavia, varastosaldoja yms…ja audienssi yritysjohdon toimistoon tuo helposti rivien välistä uutta tietoa mitä muilla ei ole. Siinä mielessä Inderesin varovaista lähestymistä voi hieman ymmärtää.