Jenkeissä ylittyi 12$. Siellä on eri portaat kuin meillä ja innokkaampia ostajia. Hyvin usein nyt kevättalven aikana mennyt niin, että siellä nousu jarkuu jyrkemmässä kulmassa kun eurooppa sulkee.

10 tykkäystä

Infinera on hieno juttu, mutta tässä hysteriassa täytyy olla jotain muutakin taustalla? Hotard on ollut haastatteluissa melko bullish AI-RANin ja Nvidia-yhteistyön suhteen (tietysti hänen kuuluukin olla..). Mutta samalla hän on todennut, että se on vielä melko kaukana tulevaisuudessa.

Voisiko tämä olla taustalla? Operaattorit osoittavat kiinnostusta, ja jotkut heistä eivät ole vielä julkistaneet asiaa?

5 tykkäystä

Tarvitseeko olla muuta kuin optisten verkkojen näkymät? Ciena on vuodessa noussut 600%. Hotard myös mainitsi, että Nokian kasvu ei ole nyt vain optisten verkkojen varassa, vaan IP-verkoissa on myös kasvuodotuksia. Suunnitteluvoittojen (design wins) odotetaan muuttuvan tilauksiksi Q2:sta alkaen, mikä voi laajentaa kasvua optisten verkkojen ulkopuolelle.

Hotard: “Sanoisin, että 18–20 prosentin optimismimme koskee tällä hetkellä molempia puolia.”

14 tykkäystä

Uskon asian olevan juuri noin. AI-ran voi onnistuessaan nostaa Nokian ihan eri tasolle…ja mikä merkittävintä, siihen saattaa muodostua joksikin aikaa lähes monopoliasema. Edelleen täytyy kiittää myös Lexusta syvälle ulottuvista analyyseistä ![]()

18 tykkäystä

IP tekee jo nyt rahaa ja on saanut isoja sopimuksia, mm Googlelta. Näkyy tuloksessa loppuvuonna. Mil divisoona tekee tuloaan. Nokia keskittyy nyt oikeille kasvualoille, joille sillä on osaamista ja annettavaa. Ja Tukholmassa varmaan raavitaan päätä mitä AI-RANista seuraa. Joka on silti ehkä suurin kysymysmerkki edellä mainituista ja tuloksen teko kauempana horisontissa kuin CPO-tuotteilla.

16 tykkäystä

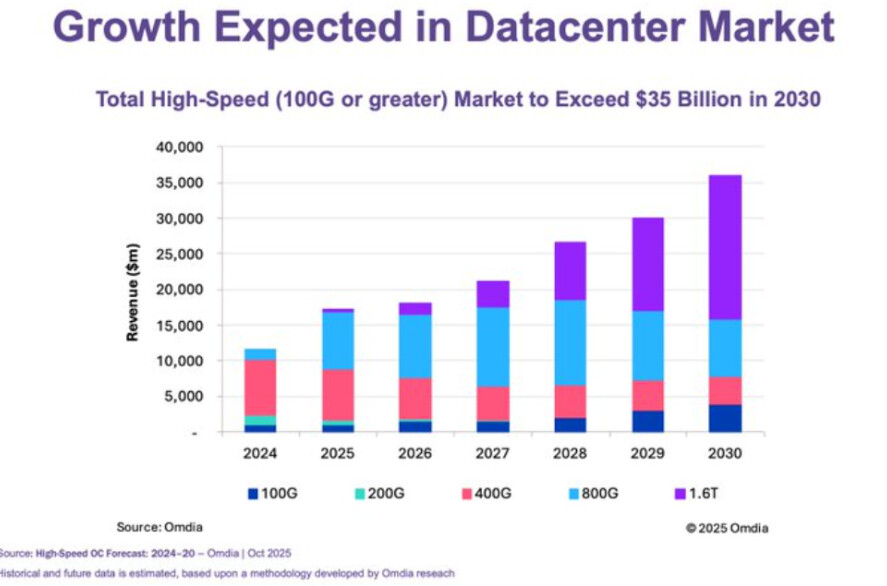

Optiset verkot ja fotoniikka ovat olleet muistin ohella AI:n merkittävimmät “hype”-sektorit ja nuo näkymät ovat vain parantuneet tämän vuoden puolella. Kasvu tulee olemaan merkittävää ja voittajia useita. Osakkeet ovat nousseet lähes pystysuoraa ja frontanneet kasvua, aivan kuten Nokia.

Löysin omista muistiinpanoista viime vuoden lopun kuvan fotoniikkaan liittyen ja nuo kasvunäkymät on jo nyt päivitetty merkittävästi suuremmiksi tämän vuoden aikana. Kyseinen ala tulee kasvamaan “varmasti”, kun siirtonopeudet väistämättä kasvavat ja perinteinen kupari ei riitä mihinkään. Itse en ole optisiin verkkoihin ja fotoniikkaan juurikaan perehtynyt, kuin pintapuolisesti, vaikka omistan alla olevalta listalta useampia osakkeita. X:stä löytyy useita käyttäjiä, jotka ovat erittäin hyvin perillä sektorin ajureista. Pidempi perehtyminen/opiskelu on työlistalla, koska näkymät on sen verran huikeat seuraaville 0-10v+. Siirtonopeuksien kasvua ja siihen liittyvä firmoja ja koko alaa ei kannata aliarvioida. Nokia voisi aivan hyvin olla tuolla listalla ja samoin moni muu, mutta Nokia on eri “korissa” omalla seurantalistallani.

Fotoniikkaan liittyvä seurantalista (AAOI jäi vanhigossa pois listalta):

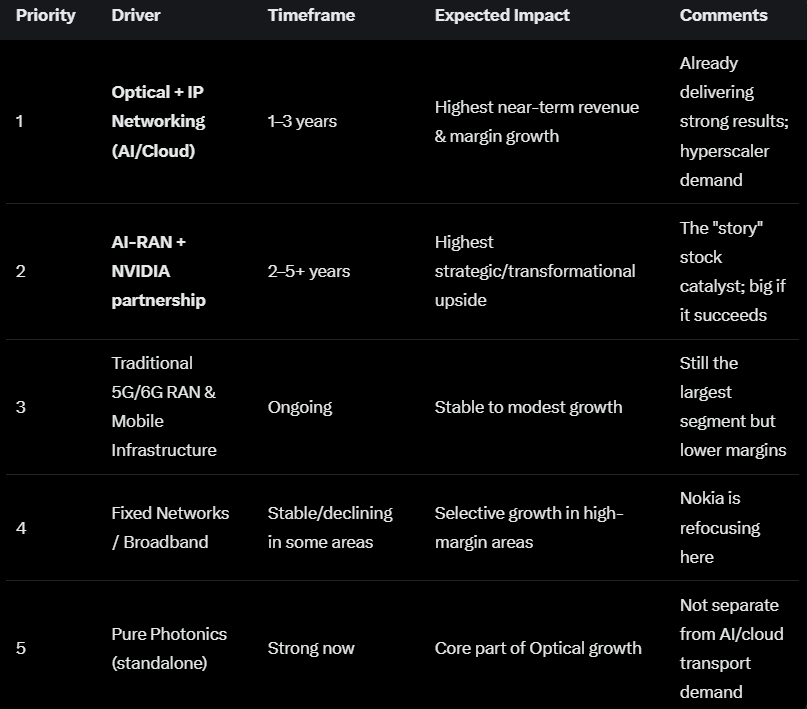

Ohessa AI:n tekemä taulukko Nokian ajureista:

13 tykkäystä

Tämähän vanheni nopeasti, kun on tällainen vauhti päällä, niin perustellunkin arvauksen teko lienee aika mahdotonta.

Nokian arvostuskertoimia laitetaan uusiksi, mutta mitkä ovat oikeat viiteyhtiöt kun Nokian tarjontapaletti on aika suuri.

Kysyin Claudelta verrokeista ja arvostuskertoimista, sen pitkän vastauksen voi tiivistää tähän

Missä Nokia tällä hetkellä on — ja mihin se voi hakea?

| Skenaario | EV/EBITDA tavoite | Implikoitu market cap | Nousupotentiaali nykyisestä ~58 mrd $ | Mitä edellyttää |

|---|---|---|---|---|

| Mobiilipainotus pysyy | 12–15x | ~35–44 mrd $ | –25–40 % | Optinen kasvu hidastuu, mobiili dominoi jälleen |

| Nykytilanne (sekamalli) | 17–22x | ~50–65 mrd $ | → Noin oikein hinnoiteltu | Optinen+IP 18–20 % kasvu toteutuu 2026 |

| Osittainen uudelleenhinnoittelu | 25–35x | ~75–105 mrd $ | +30–80 % | AI/cloud 27 % CAGR toteutuu, marginaalit laajenevat 2–3 pp |

| Täysi AI-infra -uudelleenhinnoittelu | 40–60x | ~120–180 mrd $ | +100–210 % | Optinen dominoi, Nokia = Ciena-tasoinen puhdas kasvu-case |

Implikoitu market cap laskettu arvioidusta EV:stä, josta vähennetty nettovelka (~5 mrd ). EBITDA-pohja 2026e \~3,0–3,5 mrd .

13 tykkäystä

Nokian markkina-arvo kasvoi eilen yhdessä päivässä karkeasti 5.5 miljardia euroa, mikä on enemmän kuin koko Nokian markkina-arvo vuoden 2012 pohjissa (noin 5 miljardia)

27 tykkäystä

Sanoisin että todennäköisyys tuolle skenaariolle on erittäin pieni. MI.n tarjonta on disruptiivista ja toki herättää kiinnostusta ja demojen kysyntää. Mutta siitä on pitkä matka kaupallisiin toimituksiin. Ja jos TMO US tekisi peliliikeen AI RANin suhteen, niin Ericsson TMO US:n suurimpana toimittajana olisi mukana, koska TMO US ei salli ajautumista yhden toimittajan loukkuun.

Jos ja kun TMO US etenee rauhallisemmin odottaen AI RAN markkinoiden kehittymistä, niin Ericsson kirii helposti suuremmalla R&D kapasiteetillaan eron kiinni ja ohi. Se on toimittanut DC natiivia basebandia, toisin kuin MI, ja omaa paremmat valmiudet e2e toimituksiin.

5 tykkäystä

Viimeisten lay offien jälkeen Erkan r&d on niin sekaisin, että sieltä ei hetkessä tule ulos mitään uutta. Heidän bb on myös niin rajoitteinen monessa suhteessa, mekaanisesti, interfaceiltaan että kapasiteettilaajennuksien osalta, että enpä usko. Mutta jotain on tehtävä, jos markkinat kiinnostuu AI-RANista, edge AIsta.

11 tykkäystä

Nokian Defence puolesta on tässäkin keskustelussa käyty asioita läpi, mutta tiedon puutteen vuoksi se on ollut varsin hajanaista ja yksittäisiin asioihin tarttumista. Kuitenkin Nokia ilmiselvästi näkee sektorilla potentiaali ja perusti sille oman liiketoimintaryhmänsä. Jotta saataisiin asiasta hieman parempi kokonaiskuva laitoin Claden töihin ja sain tällaista tietojen koontia.

Portfolio

![]() Taktinen kenttäviestintä

Taktinen kenttäviestintä

Nokia Banshee 5G Tactical Radio — “verkko repussa”, alle 10 kg, alle 30 min käyttöönotto, sub-5ms latenssi. 4G/5G, MANET-backhaul, AI-sensorien integraatio. Jo käytössä USMC:llä (2025) ja Joint Viking -harjoituksissa Norjassa.

Nokia Mission-Safe Phone (Pro & Ultra) — sotilaspuhelin. MIL-STD-810H + IP68. 90 % komponenteista ei-kiinalaisia. Valmistetaan Euroopassa. Ainutlaatuinen: avoimen OS-tason pääsy kumppaneille.

![]() Strategiset ja laajat verkot

Strategiset ja laajat verkot

Mission-Critical WAN — tukikohtien, datakeskusten ja komentokeskusten välinen IP/MPLS-verkko. Kvanttiturvallinen salaus (QSN). Merenalaisten kaapeleiden valvonta.

IP & Optical Networks puolustuskäytöissä — sama teknologia kuin kaupallisessa puolella mutta kovennettuna. Rajaseurantajärjestelmien yhteydet, tukikohta-WAN.

![]() Älykkäät tukikohdat

Älykkäät tukikohdat

Smart Base -ratkaisut — optinen LAN + privaatti 5G tukikohta-automaatioon. Perimeterivalvonta, logistiikka, koulutus. TDM-to-IP-migraatio vanhoista järjestelmistä.

Kotimaan puolustuksen LTE/5G — kansallisen tason dedikoidut verkot kokonaisturvallisuuteen. Rajavalvonnan sensori-integraatio, rannikkovartioston viestintä.

![]() Kyberturva & tulevaisuus

Kyberturva & tulevaisuus

Kvanttiturvallinen salaus — post-quantum kryptografia verkkotasolla. Ainoa eurooppalainen toimittaja tässä mittakaavassa.

6G sensing / “network as sensor” — Bell Labsin kehittämä. Verkko toimii sensorina — tilannetietoisuus ilman erillisiä sensoriresursseja. Tulevaisuuden sota-ase, jossa Nokia on edelläkävijä.

AI-RAN — tekoälypohjainen radioverkko, myös sotilaallinen käyttö 2026 lopulla.

| Markkinasegmentti | Koko nyt | Kasvu | Nokian asema |

|---|---|---|---|

| Taktinen viestintä (globaali) | ~12 mrd $ | ~8 %/v | Haastaja, Banshee erottuu 5G-kyvykkyydellä |

| NATO-maiden puolustusICT (verkot) | ~30–40 mrd $/v | ~15–20 %/v (NATO 5 % GDP -buumi) | Hyvä asema, mutta kilpailu L3Harris, Thales, Harris |

| Euroopan puolustusICT erityisesti | ~8–12 mrd $/v | ~20–25 %/v | Paras mahdollisuus — eurooppalainen autonomia ajaa |

| Älykkäät tukikohdat + smart base | ~3–5 mrd $/v | ~12 %/v | Vahva — Nokia Optical LAN + privaatti 5G |

NATO-maiden yhteenlaskettu puolustusbudjetti ~1,6 biljoonaa dollaria (2025). ICT ja viestintäverkot arviolta ~2–3 % kokonaisbudjetista = 32–48 mrd $/v. Nokia tavoittelee murto-osaa tästä.

Huono — Hidas eteneminen

200–350 M€/v

EBITA-marginaali ~12–16 %

Puolustushankinta etenee hitaasti byrokratian takia. Banshee jää kokeiluasteelle, isot sopimukset menevät L3Harris / Thalesille. Nokia ei saa läpimurtosopimusta yhdessäkään suuressa NATO-maassa.

Keskiverto — Vakiintuva kasvu

500 M€–1,0 mrd €/v

EBITA-marginaali ~16–22 %

2–3 merkittävää kansallista sopimusta (Saksa, Norja, Puola). Banshee vakiintuu 5G-taktiikan standardiksi useassa NATO-armeijassa. Rheinmetall-kumppanuus tuottaa tilauksia. Vastaa ~3–5 % konsernin liikevaihdosta 2029.

Hyvä — Läpimurto

1,5–2,5 mrd €/v

EBITA-marginaali ~20–28 %

Nokia voittaa useita NATO:n kansallisia ohjelmia. USA:n Pentagon (Mobilize) + Eurooppa. 5G-taktinen viestintä standardoituu Nokian teknologiaan. 6G-sensing avaa täysin uuden kategorian. Puolustus ~8–12 % konsernin liikevaihdosta.

19 tykkäystä

No niillä on edelleen yksikön vetäjä toisin kuin MI:llä, joten sekaannuksen aika tuskin jatkuu pitkään. Ericssonin R&D onkin ollut mittava markkinoiden kokoon nähden. Todennäköisesti AT&T kaappaus lykkäsi irtisanomisia poliittisesti korrektimpaan ajankohtaan.

5 tykkäystä

Sanonpa nyt taas kerran….asenteellisella kommentoinnilla ei ole paljonkaan arvoa.

Nokian FWA (Fixed Wireless Access) -liiketoiminta eriytyy Inseego-yritykseen, johon Nokialle noin 11 %:n omistusosuus; luokkaa n. 20 MEUR järjestelyt tässä kyseessä eli suhteellisen pientä. Kun äsken vilkaisin FWA-toiminnallisuutta, enpä tiennytkään, että onnistuu 5G:llä jopa 10 kilometrin päähän gigabittinopeudet.

(Nokian FWA Fastmile-laitteesta)

https://www.nokia.com/broadband-access/in-home-connectivity/fastmile-fwa/5g-mmwave-fwa/

9 tykkäystä

Myyntejäkin johdolta.

Kaikkien liiketoimien yhdistetyt tiedot

Volyymi: 15 000 Keskihinta: 10,0450 EUR

3 tykkäystä

Tuossa aiemmassa postauksessani hain Defence-sektorille tuotevalikoiman ja liikevaihtoennusteet. Kysäisin Claudelta edelleen valuaatiosta. Onhan tämä tekoälyllä tiedon ja arvioiden haku vähän outoa, mutta tähän defence-puolen arviointiin ei taida olla mitään parempaakaan keinoa ainakaan ilman kymmenien työtuntien vaivaa saatavilla.

Arvonmääritysmalli — kolme aikaväliä, kolme skenaariota

![]() Nyt — 2026

Nyt — 2026

Liikevaihto: ~100–200 M€

EBITDA (~20 % marginaali): ~20–40 M€

Huono

Liikevaihto ~100 M€

~0,3–0,5 mrd €

16–20x EBITDA

Keskiverto

Liikevaihto ~150 M€

~0,5–0,8 mrd €

18–25x EBITDA

Hyvä

Liikevaihto ~200 M€

~0,8–1,4 mrd €

20–35x EBITDA

Nyt puolustus on Nokian sisällä käytännössä näkymätön eikä hinnoiteltu erikseen. Koko Nokia ~55–58 mrd $.

![]() 3 vuotta — 2029

3 vuotta — 2029

Liikevaihto: ~400 M€–1,0 mrd €

EBITDA (~20–25 % marginaali): ~80–250 M€

Huono

~400 M€ lv.

~1,3–1,6 mrd €

16–20x × 80 M€

Keskiverto

~700 M€ lv.

~2,8–4,4 mrd €

20–25x × 140–175 M€

Hyvä

~1,0 mrd € lv.

~6,3–8,8 mrd €

25–35x × 250 M€

Kasvukerroin nousee jos Nokia saa suuria NATO-ohjelmia ja osoittaa kasvuprofiilin — muistuttaa yhä enemmän Thales/L3Harris-kertoimia.

![]() 5 vuotta — 2031

5 vuotta — 2031

Liikevaihto: ~0,7–2,5 mrd €

EBITDA (~22–28 % marginaali): ~150–700 M€

Huono

~700 M€ lv.

~2,4–3,5 mrd €

16–20x × 150 M€

Keskiverto

~1,2 mrd € lv.

~5,0–8,4 mrd €

20–28x × 250–300 M€

Hyvä

~2,5 mrd € lv.

~15–25 mrd €

30–35x × 500–700 M€

Hyvässä skenaariossa puolustus yksinään edustaa ~25–40 % Nokian nykyisestä kokonaismarkkina-arvosta.

Mikä osa Nokian nykyisestä arvosta on puolustusta?

| Skenaario | Puolustuksen arvo nyt | % Nokian market capista (~55 mrd $) | Kommentti |

|---|---|---|---|

| Markkinan implisiittinen (konglomeraattialennus) | ~0–0,5 mrd € | <1 % | Markkinat eivät juuri hinnoittele puolustusta — se on “ilmaista optiota” |

| Analyyttinen arvio (meidän malli) | ~0,5–1,4 mrd € | ~1–2,5 % | Pienikokoinen, mutta kasvava. Ei vielä merkittävä kurssiajuri. |

| Jos eriytettäisiin spin-offina | ~1,5–3 mrd € | ~3–5 % | Puhdas puolustusyhtiö saisi merkittävästi korkeamman kertoimen ilman konglomeraattialennusta |

Tiivistetysti kolme pääpointia:

Tällä hetkellä puolustus on käytännössä ilmaista optiota. Nokia ei raportoi sitä erillisenä segmenttinä, markkinat eivät hinnoittele sitä, ja liikevaihto on vielä alle 200 M€. Analyyttinen arvo on ~0,5–1,4 mrd €, mutta se hukkuu 55 miljardin dollarin konglomeraattiin.

Kertoimien logiikka on puolustuksen eduksi. Rheinmetall käy kaupassa ~31x EV/EBITDA ja L3Harris ~21x, Thales ~16x EV/EBITDA. Nokia itse on ~17–20x — eli puolustusyksikkö ansaitsisi puhtaana yhtiönä selvästi korkeamman kertoimen kuin mitä konglomeraattirakenne antaa. Tämä konglomeraattialennus on tyypillisesti 15–30 %, mikä tarkoittaa arvon “häviämistä” rakenteen sisään. WärtsiläAmerican Public Power Association

Viiden vuoden hyvässä skenaariossa luvut muuttuvat dramaattisiksi. Jos puolustuksen liikevaihto ramppaa yli 500 M€:n 2027 mennessä ja taktisen viestinnän ~12 miljardin dollarin globaali markkina kasvaa 8 % vuosittain, nokian puolustusyksikkö voi edustaa 5 vuodessa 15–25 miljardin euron arvoa — lähes puolet Nokian nykyisestä kokonaismarkkina-arvosta. Se on merkittävä katalyytti, joka markkinat ymmärtävät hinnoitella vasta kun luvut alkavat näkyä raporteissa. Wärtsilä

7 tykkäystä

Kaupassa siis Inseegon liiketoiminta kaksinkertaistuu. Mielenkiintoista on myös, että Inseegon toimari on Nokia-taustainen Juho Sarvikas.

2 tykkäystä

En muista koskaan ennen toivoneeni hieman rauhallisempaa kurssinousua![]() …korjausliikkeen riski kasvaa tällaisessa nousukäyrässä.

…korjausliikkeen riski kasvaa tällaisessa nousukäyrässä.

Hyvää vappua Nokiasijoittajille ![]()

![]()

12 tykkäystä

Mieluummin 600 prosentin nousu vuodessa Cienan tyyliin, ja sitten vaikkapa “pakollinen” 30 prosentin korjaus, kuin hissukseen parissa vuodessa 100 prosentin kasvu. Antaa nousta vaan!

20 tykkäystä

Jep, osakkeiden puolesta juuri noin. Johdannaiset sen sijaan ei tykkää jyrkistä laskuista.

Anyway, jos korjausliike tulee, se varmaankin koskee koko sektoria.

5 tykkäystä