Ja, de vækstmotorer befinder sig nu andre steder end i Finland. Og det er måske også meget godt. Hvis man vil have succes på den anden side af Atlanten, skal man være til stede dér. Europa har fået manøvreret sig selv ind i en værre baglås. Det ser ikke engang ud til, at udfasningen af kineserne skrider frem. Mere snak end handling.

5 Synes om

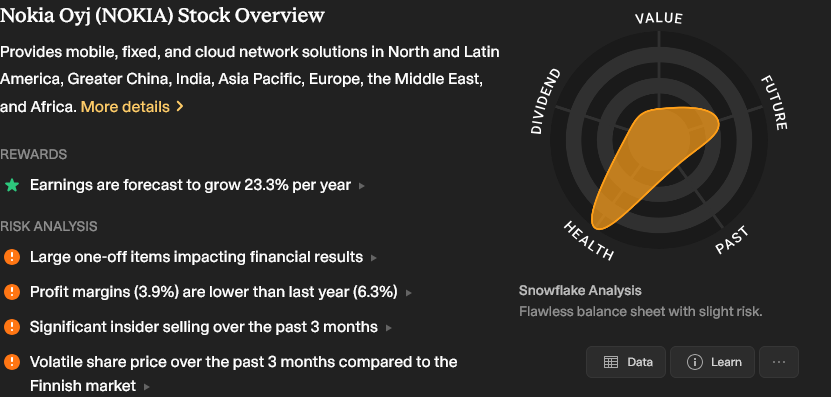

Bemærkninger til rapporten for første kvartal og konferenceopkaldet

1) Tydelige vækstområder i Q1 på trods af beskeden samlet vækst (4 % i faste valutakurser)

- Optiske netværk: 20 % organisk vækst

- AI & Cloud: +49 %

- Kritiske virksomheds- og forsvarsløsninger: +19 %

- Teknologilicensering: +10 %

2) Ordrer i Q1 er i vækst

- 1 milliard euro i AI & Cloud-ordrer mod 350 millioner euro i omsætning (book-to-bill-forhold ≈ 3x), hvilket viser en stærk opbygning af ordrebogen. Dette kan sammenlignes med AI & Cloud-ordrer for hele året 2025 på 2,4 milliarder euro (gennemsnitligt 600 mio. euro pr. kvartal).

- Koncernens book-to-bill-forhold er >1, og i Network Infrastructure-forretningen er det betydeligt over 1.

3) Guidance og markedsforventninger blev hævet markant

- NI-vækst: 6–8 % → 12–14 %

- Optiske netværk + IP: 10–12 % → 18–20 %

- Hyperscalers’ investeringer (2026): 540 mia. → 700 mia.

- Den årlige vækstrate for AI & Cloud-markedet (CAGR 2025–2028): 16 % → 27 %

4) InP-fabrikken i San José skrider frem efter planen

- Produktionen starter i 2026, og de mest betydelige effekter vil ses efter 2027. Dette er afgørende for kapacitet og omkostningseffektivitet.

5) Fremover vil IP-netværk være den anden vækstmotor

- Design wins forventes at blive konverteret til ordrer fra Q2, hvilket kan udvide væksten ud over optiske netværk.

6) Væksten er primært volumendrevet, ikke prisdrevet

- Marginvækst vil sandsynligvis komme senere gennem stordriftsfordele og lavere enhedsomkostninger (opstart af fabrikken), ikke gennem kortsigtede prisstigninger.

7) Infinera-integrationen er forud for tidsplanen

- Både realiseringen af synergier og den operationelle integration ser ud til at skride problemfrit frem.

8) Trådløse netværk (Radio Networks) er fortsat en udfordring for lønsomheden

- Omsætningen står i stampe, og gennemsigtigheden er begrænset på grund af rapporteringsstrukturen. I betragtning af de høje marginer i patentlicensering (Technology Standards), skjuler inkluderingen heraf i Mobile Infrastructure-segmentet sandsynligvis den svagere underliggende lønsomhed i den trådløse enhed. Light Reading har spekuleret i, at Core Software- og Radio Networks-enhederne tilsammen kunne være tabsgivende i øjeblikket.

RESUMÉ

Q1 viste styrken i den efterspørgselsdrevne optiske cyklus og den voksende synlighed i ordrebogen. Den nuværende lønsomhed er ret lav, men synligheden frem mod 2027 og derefter er forbedret, hvor kapacitet (San José-fabrikken) og stordriftsfordele forventes at vende resultatet til en mere betydelig vækst i optiske og IP-netværk. Forretningen for trådløse netværk med nulvækst er stadig langt fra en acceptabel lønsomhed. Omkostningsbesparelser og AI-RAN-samarbejdet med Nvidia har til formål at ændre på dette.

Med hensyn til væksten i AI- og Cloud-tjenester bør følgende understreges:

“Vi forventer nu, at vores målmarked for AI- og Cloud-kunder vil vokse med 27 % årligt (2025–2028) sammenlignet med de 16 %, vi estimerede i november.”

En årlig vækst på 27 % betyder, at målmarkedet fordobles på tre år. En så hurtig vækst øger sandsynligheden for, at efterspørgslen vil overstige udbuddet på i det mindste dele af markedet. I en sådan situation kan kunderne ikke udelukkende stole på deres nuværende leverandører, men bliver nødt til at udvide leverandørbasen. Her ændres vertikal integration (InP, egen produktionskapacitet) fra blot at være en omkostningsfordel til en strategisk konkurrencefordel. Dette forbedrer Nokias muligheder for at komme ind hos kunder, som de tidligere ikke ville have haft en realistisk adgang til.

Ved årets begyndelse var Nokias investeringscase i høj grad baseret på AI-efterspørgsel og de dertilhørende vækstantagelser. Efter Q1 understøttes dette af målbare beviser: en klar vækst i ordrebogen, opjustering af guidance og en markant styrkelse af vækstudsigterne for målmarkedet.

25 Synes om

Hej, samtidig anbefaler Inderes at sælge med et kursmål på 6,00 EUR, opdateret 24.04.2026. Den samme undervurdering har været der i de foregående måneder. Hvis jeg havde fulgt de synspunkter, havde jeg skovlet tab ind.

8 Synes om

Inderes baserer tilsyneladende sine kursmål på sine kortsigtede prognoser, hvilket beskytter mod overreaktioner, hvis de positive scenarier ikke realiseres. Ulempen er, at denne tilgang uundgåeligt reagerer med forsinkelse ved store vendepunkter som det nuværende. På den anden side indpriser en mere langsigtet tilgang (som CFRA) allerede strukturelle ændringer på forhånd, men indebærer mere usikkerhed.

Det handler i sidste ende om risikoprofil: om man søger at minimere risikoen, eller om man er villig til at tage stilling til, hvordan indtjeningsstrukturen ser ud om 2–3 år. For mit vedkommende er sidstnævnte tilgang det oplagte valg i denne situation, da Nokias udviklingsretning inden for optiske netværk og IP ser usædvanligt stærk ud med tydelige milepæle. Q1-kommunikationen styrkede min tillid betydeligt til Nokias positive resultatvending, drevet af AI- og cloud-investeringer.

9 Synes om

Der er et signal, som i hvert fald efter min mening indgyder tillid mere end noget andet. Nemlig at topledelsen køber aktier. Store mængder aktier. For egne penge.

Der er naturligvis restriktioner for, hvornår insidere må handle. Den seneste rapport er jo nu offentlig og ikke længere en hindring. Jeg håber på at se nogle store transaktioner i næste uge. Kom så Hotard, Saghal, Heard, Ihamuotila og hvad I ellers hedder. Vis, hvor meget I tror på jer selv, og køb Nokia ![]() !

!

11 Synes om

Ihamuotila købte aktier for at markere sit formandskab. Hvis jeg husker rigtigt, købte Hotard også på et tidspunkt på et meeeget lavere niveau. Dette var selvfølgelig en del af reglerne for hans direktørstilling. Og Heard solgte til gengæld til under 6 euro. Saghal har derimod solgt sine tildelte aktier stort set hvert år, eller i det mindste næsten.

Jeg tror ikke, at man kan udlede noget signal af det i Nokias tilfælde.

15 Synes om

Netop, signalerne findes nok et andet sted, stadigvæk…

Nå, i kanten af alt dette igangværende hype, lidt af dette snefnug, som en cooler:

1 Synes om

{“content”:“Et tal mere som fremhævelse:\n\n*“Vi forventer nu, at vores målmarked for AI- og cloud-tjenester vokser med 27 % årligt (2025–2028) sammenlignet med de 16 %, vi estimerede i november.”*\n\nEn årlig vækst på 27 procent betyder, at målmarkedet fordobles på tre år. Den accelererende markedsvækst øger sandsynligheden for leveringsbegrænsninger, hvilket gør det sværere for de nuværende markedsaktører at imødekomme efterspørgslen fuldt ud. I denne situation bliver vertikal integration (InP, egen fabrikskapacitet) en konkurrencefordel, ikke kun en omkostningsfaktor. Dette forbedrer igen Nokias muligheder for at opnå kunder, som med langsommere vækst ville have støttet sig til deres sædvanlige leverandører.”,“target_locale”:“da”}

10 Synes om

Lad os medtage nogle tal her lavet af AI. Den positive side til søndagshyggen. Jeg udelod bear-casen. AI foreslår her muligheden “hyperscalers gør det selv”. Det er en risiko, også for Nokia. Det vil sige, at de store aktører holder i trådene og sender udstyrsproducenterne i udbud. Hvis det “bull”-synspunkt går i opfyldelse, vil Nokias kommende år følge ledelsens prognoser.

![]() Bottom line realistisk spænd 2028:

Bottom line realistisk spænd 2028:

Omsætning fra datacentre: 2 → 5 mia. €

Andel af Nokia: 10 % → 20 %

Effekt på driftsresultatet: +20–40 % (i bull-scenariet)

![]() Forenklet sagt:

Forenklet sagt:

Base case: god ekstra forretning

Bull case: en af Nokias vigtigste vækstmotorer

Som en fortsættelse her: hvad sker der, når datacenter-boomet begynder at aftage? Sådan en mangedobling kan jo ikke fortsætte i det uendelige. Det er vel klart, at “profitmarginerne” forringes, når konkurrencen skærpes. Hvad bliver der tilbage fremover? AI-svaret nedenfor.

![]() Den vigtigste indsigt

Den vigtigste indsigt

![]() Et datacenter er ikke et engangssalg

Et datacenter er ikke et engangssalg

![]() men derimod:

men derimod:

først bygger du

derefter opgraderer du løbende (derfor er det vigtigt for Nokia at komme med, måske endda ved at gå på kompromis med prisen nu?)

4 Synes om

Tipranks - Tipranks - lør d. 25.4., kl. 7.38 CDT

I en rapport offentliggjort i dag fastholdt UBS’ Francois Xavier Bouvignies sin ”hold”-anbefaling af Nokia og et kursmål på 5,50 euro.

3 Synes om

Det handler vel om, at UBS i virkeligheden opfordrer til at sælge, men diplomatisk holder fast i anbefalingen “hold” for ikke at brænde broer til Nokia, som i visse sammenhænge kan være bankens kunde.

De korte begrundelser, som jeg fandt, ser ud til at være meget fokuserede på “her og nu”, hvor en eventuel fremtidig forbedring af resultatet ikke bliver taget synderligt i betragtning:

“Den schweiziske bank UBS har fastholdt sin neutrale rating på Nokia-aktien og sat et kursmål på 5,50 euro. Netværksleverandørens kvartalsvise omsætning lå under konsensusforventningerne, mens driftsresultatet (EBIT) oversteg dem, skrev Francois-Xavier Bouvignies torsdag.”

4 Synes om

Det der med ”for ikke potentielt at brænde broer” passer næppe i nogen form længere i dag eller gennem de seneste årtier. F.eks. hævede Goldman Sachs for nylig deres kursmål fra et af de absolut laveste analytikerestimater. Broerne til analysesubjektet bliver skam ”bygget eller brændt” hos selskaber af den størrelse på et overordnet ”corporate finance”-niveau; det siger folk, der kender branchen. Det lyder mere som om, at analytikeren halvt ønsker at dække ryggen i sin vurdering, hvis vedkommende ikke tør/er usikker på at ”satse alt” på sin vurdering.

2 Synes om

Uanset hvad, så ryger troværdigheden for mit vedkommende, hvis man bliver ved med at råbe ‘neutral’, når kursen er tydeligt mere end 60 % over den anbefalede kurs. Ikke videre herfra.

4 Synes om

1 Synes om