I USA har man analyserat Q1 och Bank of America höjde riktkursen till 12,7 och upprepade sin KÖP-rekommendation, tidigare 12,4 .

–-

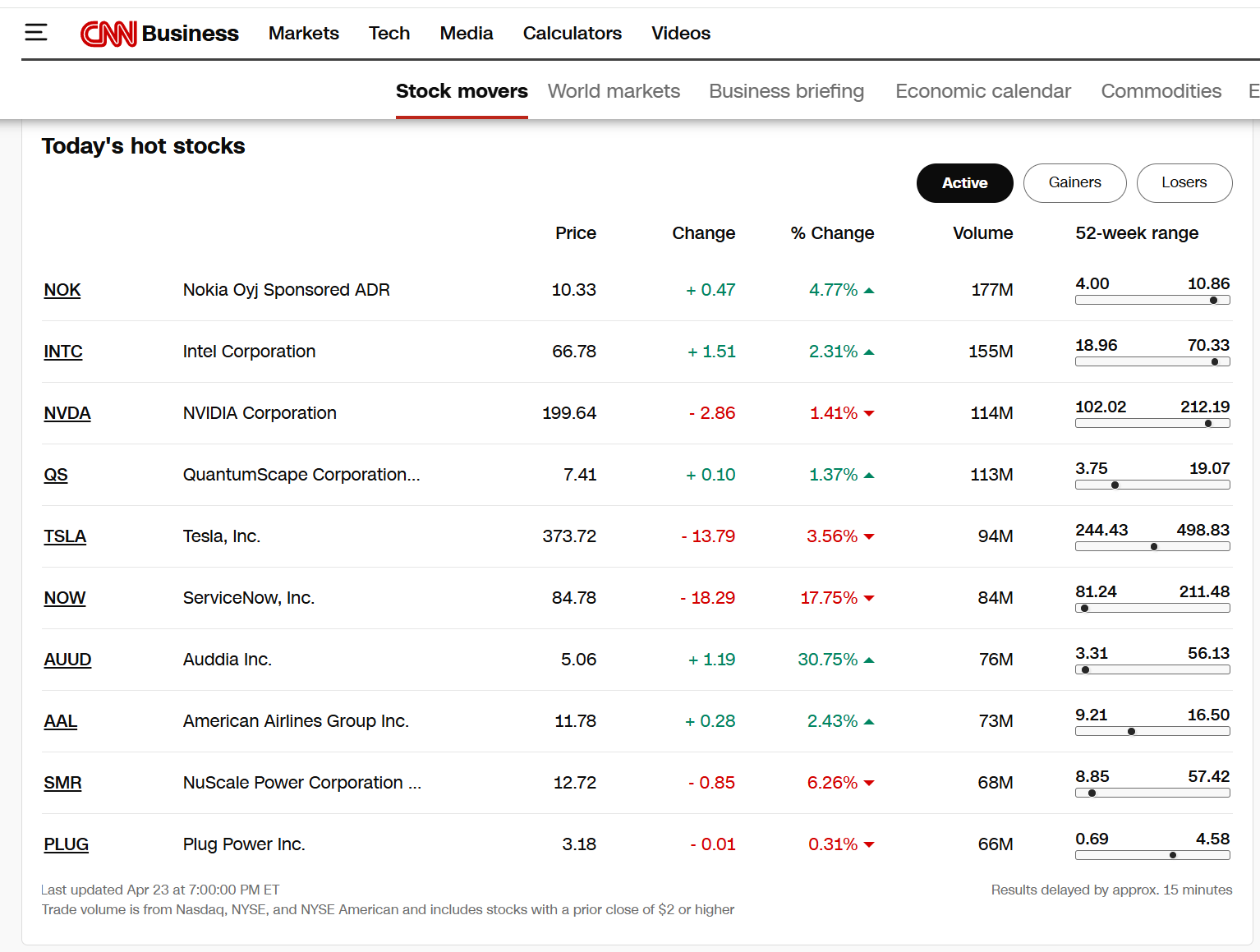

Investing.com - BofA Securities höjde sin riktkurs för Nokia (NYSE:NOK) till 12,70 från 12,40 och bibehöll samtidigt rekommendationen Köp för aktien. Aktien har stigit med 90 % under det senaste året och handlas för närvarande till 10,23 , nära dess 52-veckors högsta på 10,69 , enligt data från InvestingPro.

Nokia höjde sin tillväxtprognos för Optical & IP Networks för räkenskapsåret 2026 till 18–20 % från 10–12 % organisk tillväxt. Bolaget förväntar sig att intäkterna från datacenter-switchar kommer att öka avsevärt under året, tillsammans med en fortsatt styrka i tillväxten för Optical Networks.

Designvinsterna inom datacenter sker huvudsakligen hos hyperscalers för amerikanska datacenter, vilket tyder på att Nokia penetrerar den stora men konkurrensutsatta marknaden. BofA Securities hade tidigare antagit en penetration huvudsakligen i den mindre utbyggnaden av statliga datacenter inom EU (EU sovereign data center buildout).

BofA Securities höjde sina intäktsprognoser för räkenskapsåren 2027–2028 med 2–4 % och höjde prognoserna för rörelsekostnader. Förändringarna resulterar i justeringar på -0,6 % / -0,2 % / +3,2 % av EBIT-estimaten för räkenskapsåren 2026/2027/2028.

Den nya riktkursen baseras på en sum-of-the-parts-värdering. BofA Securities noterade att den operativa hävstången kanske inte realiseras fullt ut på kort sikt i takt med att nya produkter skalas upp.

I andra aktuella nyheter rapporterade Nokia sitt resultat för första kvartalet 2026, vilket överträffade förväntningarna med ett resultat per aktie (EPS) på 0,0586 , vilket var 31,39 % högre än de prognostiserade 0,0446 . Bolaget noterade dock ett litet intäktstapp och rapporterade 5,27 miljarder dollar mot förväntade 5,32 miljarder dollar. Trots att intäkterna inte nådde målet visade Nokias aktie ett starkt investerarförtroende. Dessutom säkrade Nokia AI-order till ett värde av 1 miljard euro under kvartalet, utöver de 2,4 miljarder euro i AI-order från 2025. Raymond James reagerade på denna utveckling genom att höja sin riktkurs för Nokia-aktien till 12,00 från 7,00 och bibehöll rekommendationen Outperform. Denna senaste utveckling belyser Nokias växande inflytande inom AI-sektorn och dess solida finansiella resultat.