Ericssons resultat. Vid en snabb anblick ganska händelselöst och ändå en aning anemiskt. Återköp (buyback) är den “enda” intressanta punkten.

https://www.ericsson.com/en/investors

AI-sammanfattning. Bråda dagar, tänker inte kontrollera siffrorna själv.

Viktiga nyckeltal (Q1 2026)

- Omsättning: 49,3 miljarder kronor (minskade rapporterat med 10 %, men den organiska tillväxten var +6 %).

- Justerad bruttomarginal: 48,1 % (förblev stark, även om den sjönk något från 48,5 % föregående år).

- Justerad EBITA: 5,6 miljarder kronor (marginal 11,3 %).

- Fritt kassaflöde: 5,9 miljarder kronor (en betydande förbättring från föregående års 2,7 miljarder).

- Resultat per aktie (EPS): 0,27 SEK (sjönk kraftigt på grund av omstruktureringskostnader).

Kapitalåterföring: Bolaget inleder ett massivt återköpsprogram av egna aktier på 15 miljarder kronor med start den 23 april. Detta är en stark signal om ledningens förtroende för kassaflödet.

Utmaningar och framtidsutsikter

- Kostnadstryck: VD Börje Ekholm varnade för stigande insatskostnader, särskilt för halvledare. Detta beror delvis på att AI-industrin (som Nvidia) tar upp enormt mycket kapacitet från marknaden.

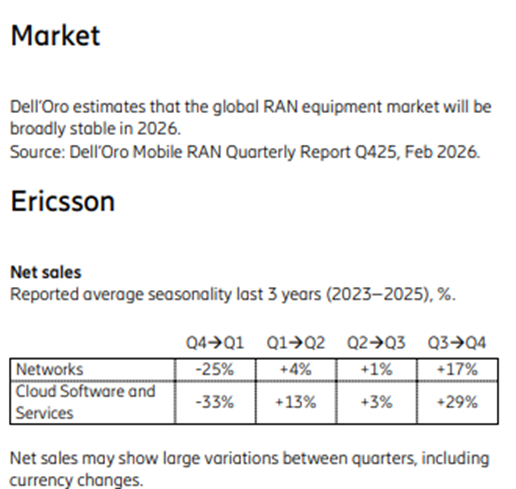

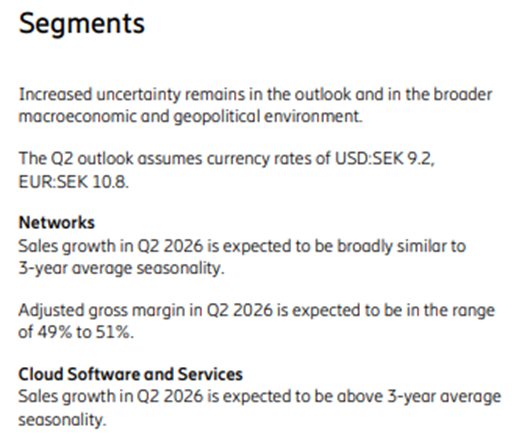

- Marknadsläge: Ericsson förväntar sig att RAN-marknaden (nätverksmarknaden) förblir oförändrad (“flattish”) under 2026.

- Säsongsvariationer: För Q2 förväntar sig bolaget att tillväxten i Networks-segmentet följer 3-årsgenomsnittet, men Cloud Software-enheten förväntas växa snabbare än genomsnittet.

| Mått | Utfall | Prognos (Estimate) | Avvikelse |

|---|---|---|---|

| Omsättning | 49,33 mdr SEK | 50,78 mdr SEK | -2,8 % (Besvikelse) |

| Justerat EBIT | 5,21 mdr SEK | 5,41 mdr SEK | -3,7 % (Lätt besvikelse) |

| Bruttomarginal (Rapporterad) | 47,2 % | - | Stark nivå |

| EPS (Resultat per aktie) | 0,27 SEK | - | Lågt (På grund av engångskostnader) |