Todella harvoin tulee enää nykyään yhtään pidempiä viestejä mistään aiheesta tehtyä kun tunnutaan tarttuvan epäollenaisuuksiin ja siihen että jokaisen asian kohdalla erikseen mitään poissulkuja ja poikkeuksia kirjoitella , mutta palastellaan nyt.

Jos liikevaihdosta 73% on koko vuoden osalta keskittynyt suomeen (en jaksa laskea onko BBS miten laskettu ilmoitettuihin lukuihin) on mielestäni täysin loogista keskittyä Suomeen kun tämä uutinen josta sain pitkästä aikaa innoituksen kirjoittaa tänne yhtään mitään keskittyi Suomen yökerhomarkkinaan eikä Norjan yökerhoihin tai burgereiden voittokulkuun Sveitsissä.

Ravintoloiksi muutettuna tämä lukumäärä on 243 ravintolaa Suomessa ja 53 ulkomailla ja on tämänkin puolesta erittäin oleellista keskittyä ylivoimaisesti suurimpaan markkinaan.

Kiva että Sveitsissä kulkee ja niin kulkee myös F&B:llä suomessa, BBS on konsernin ainoa liiketoiminta josta en jaksa olla huolissani vaikka heidän hallituksen puheenjohtajan esiintyminen ei itseäni erityisesti CMD:ssä vakuuttanut, onneksi hänen päätyönsä on ihan muualla kuin esiintymislavalla.

Nyt kun asia tuli puheeksi niin 1,5 vuotta sitten oli kovat suunnittelmat sen suhteen kuinka portfoliota ollaan laajentamssa ja kuinka 2027 mennessä uusia markkinoita oltaisiin avaamassa 1-3.

Uusia ostoksia tämän suhteen ei ole kuitenkaan näkynyt ja voisi olettaa että ensi vuonna jokin ostos saattaisi päätyä BBS:n kuoriin.

Olettaen että palvelulle on kysyntää, jos nykymuotoinen yökerho ei tule konseptina toimeen suurien kulujen vuoksi niin ei sekään tule toimeen.

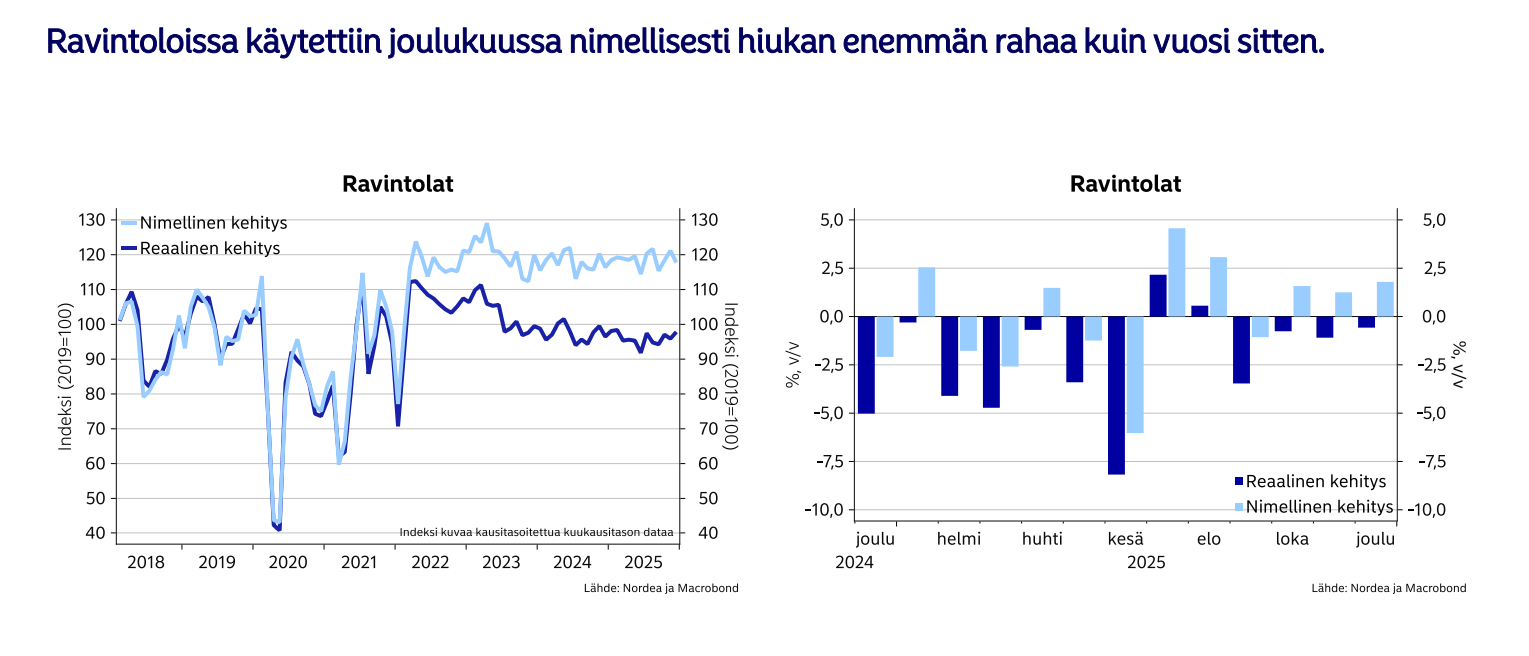

Onko yökerhojen suhteen nyt kyseessä nyt syklinen sellu ja kysyntä on vain aallonpohjassa vai onko tämä paperiteollisuus joka matkalla kohti nollaa? Itse en näe että tämä markkina voisi lähteä kasvamaan ennen kuin Suomen bkt ja palkat alkaisivat taas kasvaa tai että alkoholin hinta laskisi merkittävästi veronalennusten myötä, nykyinen hintataso on vain niin käsittämöttämän kallis ettei maskavaa asiaskaskuntaa ole riittävästi pyörittämään nykyistä yökerhokantaa.

Onko siellä kyseessä vain pieni puhuri ja markkina palaa pienen hikan jälkeen jälleen edelliselle tasolla vai pysyvä tasokorjaus alaspäin? Onko Nohon portfolio siellä väärin asemoitu? Campingeja Norjasta löytyy useampi ja Suomen päässä niiden suhteen oli myös suuria suunnitelmia että niitä lähdettäisiin avaamaan useampi, avauksia niiden suhteen ei ole kuulunut ja onko konsepti sielläkin vaikeuksissa kuten Suomessa?

Norjankin haasteet ovat tässä kohtaa kuitenkin olleet kohta jo noin vuoden pituisia ja niiden juurisyynä on tämä suomestakin tuttu kuluttajakysynnän heikkous, Norjan markkinoiden dynamiikasta ei ole itselläni edes mitään perstuntumaan enkä lähde arvioimaan kuinka todennäköistä on että kysyntä kääntyy siellä kasvuun jälleen ensi vuonna.

Siitä voimme olla pitkälti samaa mieltä ettei tilanne enää huonommaksi oikein voi mennä, oletus on kuitenkin hyvin rohkea että nyt ensi vuonna kulutus lähtisi kovempaan kasvuun ja näitä säästöjä oltaisiin pantattu nimenomaan tavallista kuluttamista varten, itse näen ennemmin että nämä säästöt laitettaisiin rakentamiseen ja remontointiin tai sitten säästöt jäävät tileille odottamaan jälleen sitä kuuluisaa pahaa päivää joka tuntuu olevan arkipäivää täällä talouskasvun jälkeisessä pohjolassa.

Nohokin on todennäköisesti ihan hyvä sijoitus vaikka bkt:n kasvu surullista käyrää jatkaisikin, erinomainen sijoitus vaatisi sitten puolestaan hieman vetoapua kansantalouden puolelta ja kun portfolio nyt tuolta näyttää niin on loogista suomeen keskittyä.

Yksi asia vielä loppuun, Hookkia oltiin monistamassa joka suuntaan kuin kopiokoneella konsanaan, mutta eipä noita ole juurikaan CMD:n jälkeen ilmestynyt.

Ehkä sitten ensi vuonna?

Markkinahäirikkö ja pilvikeittiöin levittäytyvä Huuva on kuitenkin samaan aikaan avannut todella monta uutta ravintolaa josta saa myös Siipiweikkojen tuotteita, jos Hook meinaa vielä lähteä laajentumaan niin tilaahaan tuokin markkinalta vie kun siipimarkkinankaan kysyntä ei ole rajantonta (paitsi Tampereella) .