Virksomheden

Nilörngruppen er en producent af tøjmærker (branding-løsninger), hvis aktier er noteret på børsen i Stockholm. Virksomheden designer og producerer labels og mærker i samarbejde med modehuse. Med mærkerne kan producenterne styrke deres tøjbrands. Labels er en form for hverdagsluksus, der øger tøjets eksklusivitet i forbrugerens øjne. I dag indeholder mærkerne ofte tags, som producenterne kan bruge til at sende hilsner til forbrugeren eller give f.eks. vaskeanvisninger. Disse tags letter også lagerstyringen i e-handlen, da man ved at scanne koden kan se, hvilket produkt der er tale om.

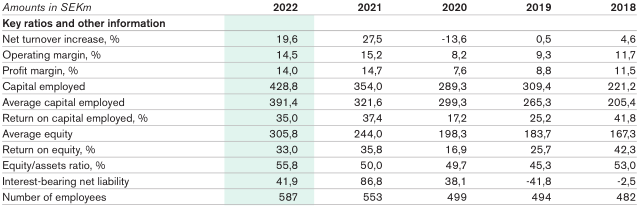

Virksomheden blev grundlagt i 1977. Siden 2009 har virksomheden gennemgået en transformationsproces fra at være en produktionsorienteret virksomhed til en serviceorienteret koncern. Virksomheden har distributionsenheder i Europa og Fjernøsten, hvorfra produkterne leveres til fabrikker, der betjener brand-husene. Virksomheden har over 1.000 kunder, hvoraf de 10 største tegner sig for 30 % af omsætningen, og de 20 største tegner sig for 44 % af omsætningen (i 2022).

Selskabets hovedaktionær med en stemmeandel på 58,1 % er det svenske børsnoterede investeringsselskab Traction AB.

Lønsomhed

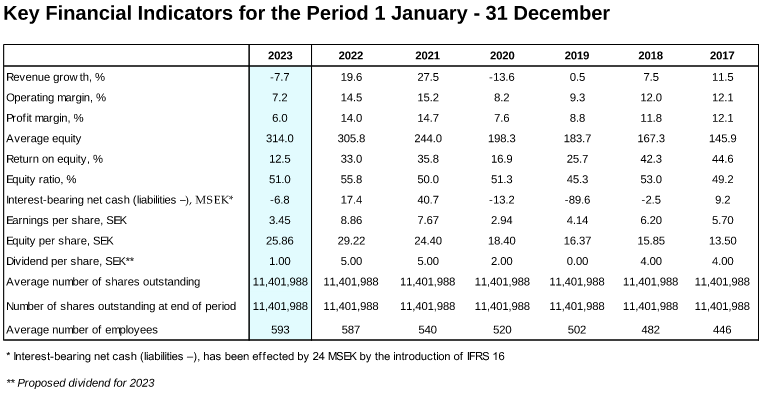

Nilörngruppen er en meget effektiv og lønsom koncern. Overskudsgraden (EBIT-margin) har i de sidste 10 år i gennemsnit været på 11,6 %, og omsætningen er i samme periode vokset med 146 %. Væksten er sket gennem egenfinansiering, og aktiekapitalen er ikke blevet udvandet. Virksomhedens balance er desuden nettolånefri (status Q1 2023). Virksomhedens Return on Assets (ROA) var sidste år 17,2 %.

Risici

Når man overvejer virksomhedens risikoprofil, bør man i den vedhæftede tabel bide mærke i corona-året 2020. Omsætningen faldt med -13,6 %, men overskudsgraden faldt kun en smule til 8,2 %. Virksomheden var således i stand til at tilpasse sine omkostninger og holde pengestrømmen positiv. Aktien faldt dog voldsomt på børsen og mistede omkring to tredjedele af sin markedsværdi.

Jeg tror, at virksomhedens reelle risici er relateret til produktets nødvendighed, hvis forbrugernes købsadfærd udvikler sig i retning af genbrug af tøj på bekostning af køb af nyt tøj. Virksomheden er cyklisk, og køb af tøj er noget, forbrugerne nemt kan spare på, når den økonomiske situation er stram. Virksomheden er desuden inden for Business-to-Business-sektoren afhængig af modehusenes egne omkostningsbesparelser og konkurrenceevne. På det seneste har et fald i forbrugertilliden samt tøjproducenternes store lagerniveauer ført til en svækkelse af virksomhedens resultatudvikling og et fald i aktiekursen.

Værdiansættelse

Selskabet har 11.401.998 udestående aktier.

Ved en aktiekurs på 70 kroner er markedsværdien af aktiekapitalen 798 millioner kroner. P/B er baseret på den seneste kvartalsrapport 2,31. Nettokassen er 25,4 millioner kroner. Bestyrelsen har foreslået et udbytte på 5 kroner pr. aktie til generalforsamlingen i maj.

Disclaimer:

Nilörngruppen-aktier udgør i øjeblikket ca. 5,8 % af værdien af min aktieportefølje. Denne trådstart er ikke en investeringsanbefaling, oplysningerne kan være fejlagtige, og jeg opfordrer læserne til selv at foretage deres egen research af virksomheden. Årsrapporten for 2022 kan læses via dette link.