Netcompany har i årevis været helt i front inden for den europæiske IT-servicesektor. Den organiske vækst har været god, og især rentabiliteten har været stærk. Virksomheden har omkring 9500 medarbejdere, og til sammenligning havde Tietoevry knap 15 000, Gofore 1700 og Siili knap 1000 medarbejdere ved udgangen af Q3’25.

Overblik

Forretningsområde: Netcompany er en dansk IT-servicevirksomhed, der specialiserer sig i kritiske IT-projekter relateret til digital transformation. Den tilbyder tjenester til udvikling og implementering af digitale platforme, kernesystemer og infrastruktur.

Kunder: Netcompany servicerer både offentlige og private kunder. I Danmark har virksomheden for eksempel opnået en stærk position inden for den offentlige sektor (mere detaljeret i graferne nedenfor).

Geografisk tilstedeværelse: Udover en stærk dansk base har virksomheden udvidet til Europa. Vigtige markeder inkluderer bl.a. Storbritannien, Norge og Holland (mere detaljeret i graferne nedenfor). Med opkøbet af Intrasoft International i 2021 har den også udvidet sin virksomhed til Grækenland og Belgien. Med det seneste SDC-opkøb udvidede den til at servicere kunder inden for banksektoren.

Vækststrategi: Virksomheden stræber efter at vokse både organisk og gennem strategiske opkøb, som gør det muligt at udvide til nye markeder og styrke sin position på eksisterende markeder.

I dag kom Netcompanys Q3-tal. Stærk 22 ifølge regel 20 (organisk vækst 8 % og just. EBITA 14). Klare omkostningssynergier fra SDC. Derudover en præcisering/indsnævring af guidance. Omsætningen oversteg konsensusforventningerne en smule, og just. organisk EBITDA oversteg konsensusforventningerne med 6 %. Markedet ser ud til at have taget godt imod Q3-rapporten og de finansielle mål, da kursen i skrivende stund er steget 2,5 %.

Oversigt

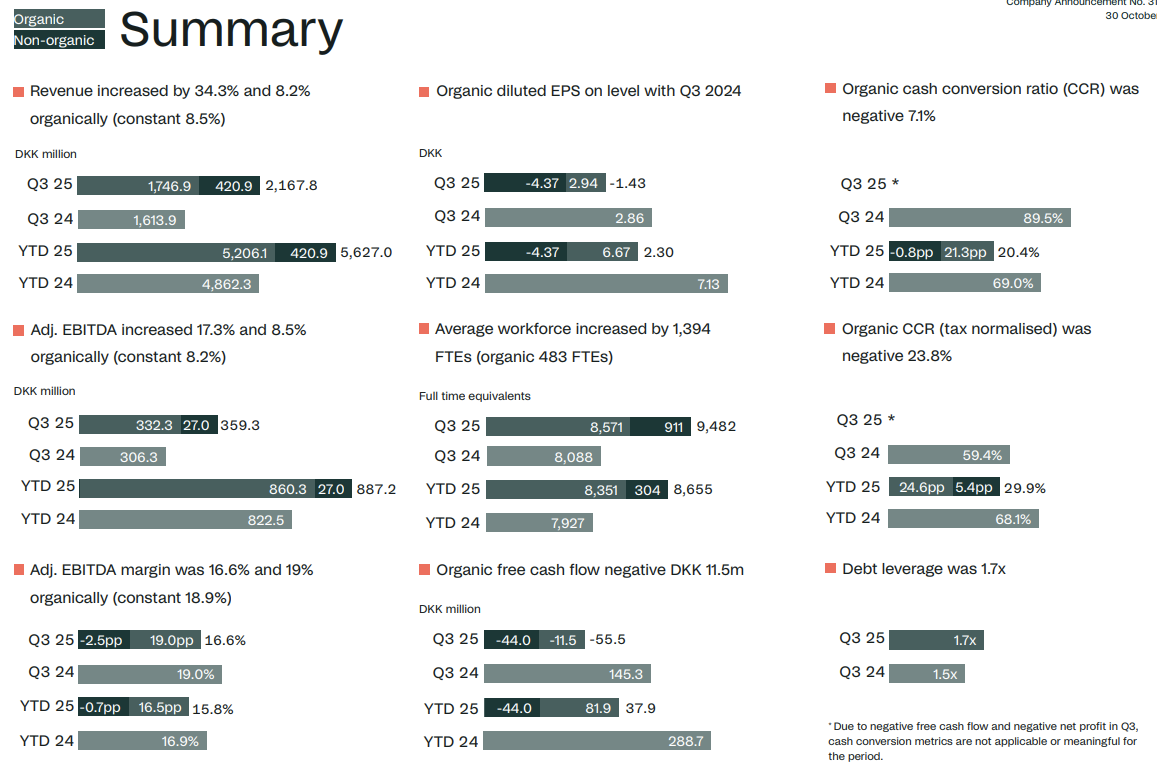

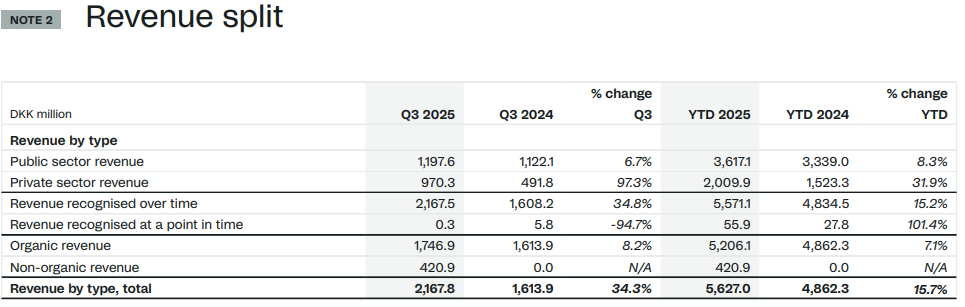

Netcompanys organiske omsætning voksede med 8,2 % (valutakursjusteret 8,5 %) til DKK 1.746,9 mio. i tredje kvartal 2025.

Den rapporterede omsætning voksede med 34,3 % (valutakursjusteret 34,6 %) til DKK 2.167,8 mio. i kvartalet.

Organisk justeret EBITDA voksede med 8,5 % (valutakursjusteret 8,2 %) til MEUR 332,3 i tredje kvartal 2025, hvilket resulterede i en organisk justeret EBITDA-margin på 19 % (valutakursjusteret 18,9 %) – i tråd med samme kvartal sidste år.

Rapporteret justeret EBITDA voksede med 17,3 % til DKK 359,3 mio. i tredje kvartal 2025. Netcompany Banking Services påvirkede den justerede EBITDA-margin negativt med 2,5 procentpoint.

I løbet af de næste tre år forventer Netcompany gradvist at realisere omkostningssynergier, der forventes at udgøre DKK 300-350 mio. årligt inden 2028 sammenlignet med SDC’s omkostningsbase for 2024.

Det gennemsnitlige antal fuldtidsansatte var 9.482, hvoraf Netcompany Banking Services-forretningen udgjorde 911 årsværk.

Gældsgraden var 1,7x i Q3 2025.

Netcompany hæver og indsnævrer den nedre grænse for sin helårsfinansielle guidance og forventer en organisk omsætningsvækst på 6-8 % (tidligere 5-10 %) og en organisk justeret EBITDA-margin på 16-18 %.

Den uorganiske omsætning opnået via Netcompany Banking Services forventes at være DKK 840-870 mio. for hele året. Med hensyn til den uorganiske justerede EBITDA-margin forventer vi, at Netcompany Banking Services vil generere et resultat på DKK 35-40 mio. i 2025 (seks måneder), da omkostningssynergierne, der påvirker 2025, er begrænsede.

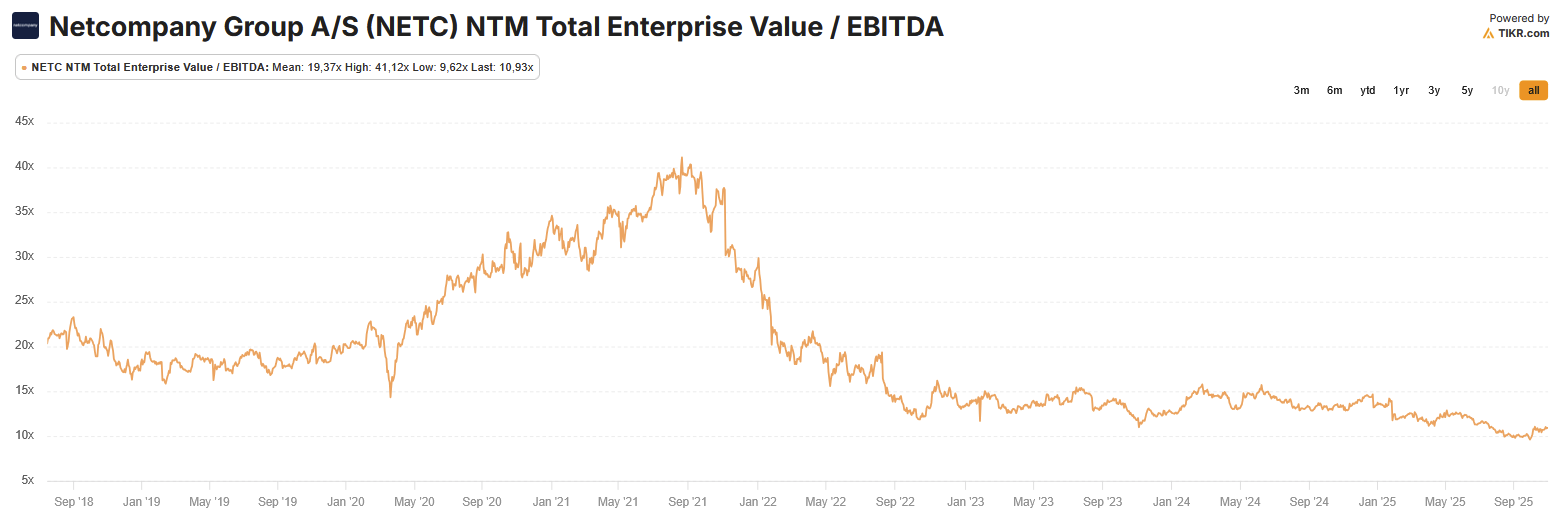

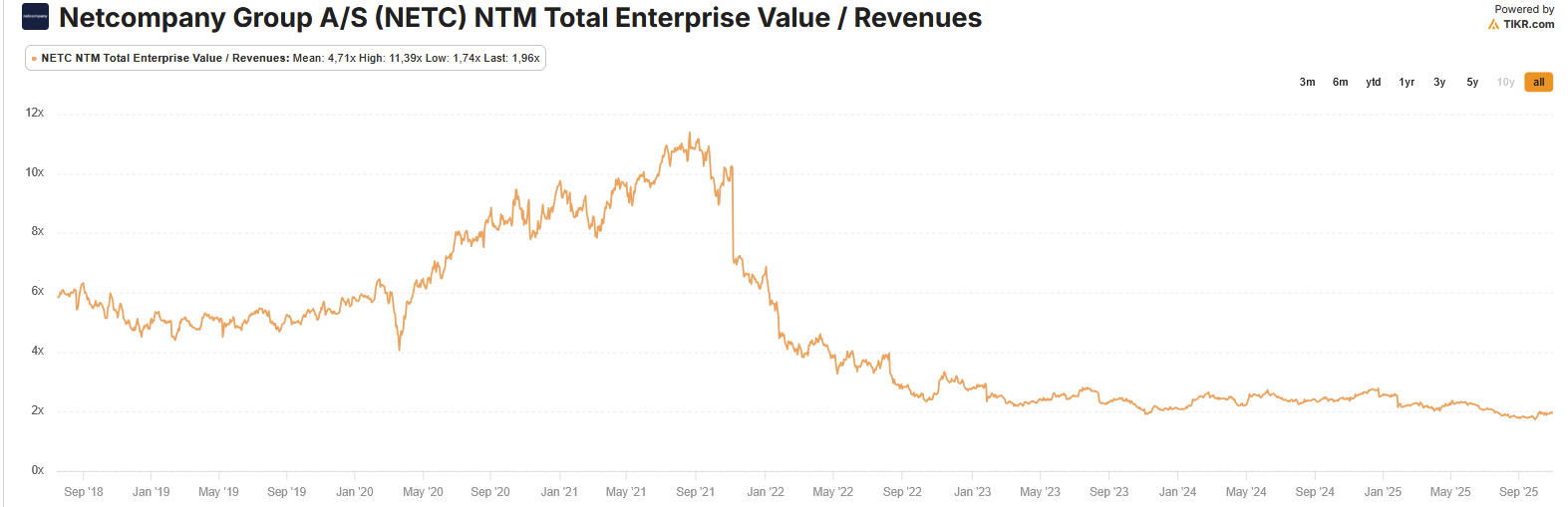

Her er også udviklingen i selskabets værdiansættelsesniveau (Tikr.com). Historisk set var selskabet et af de højest værdiansatte selskaber i sektoren og er det stadig, hvilket den fremragende operationelle præstation gav grundlag for.

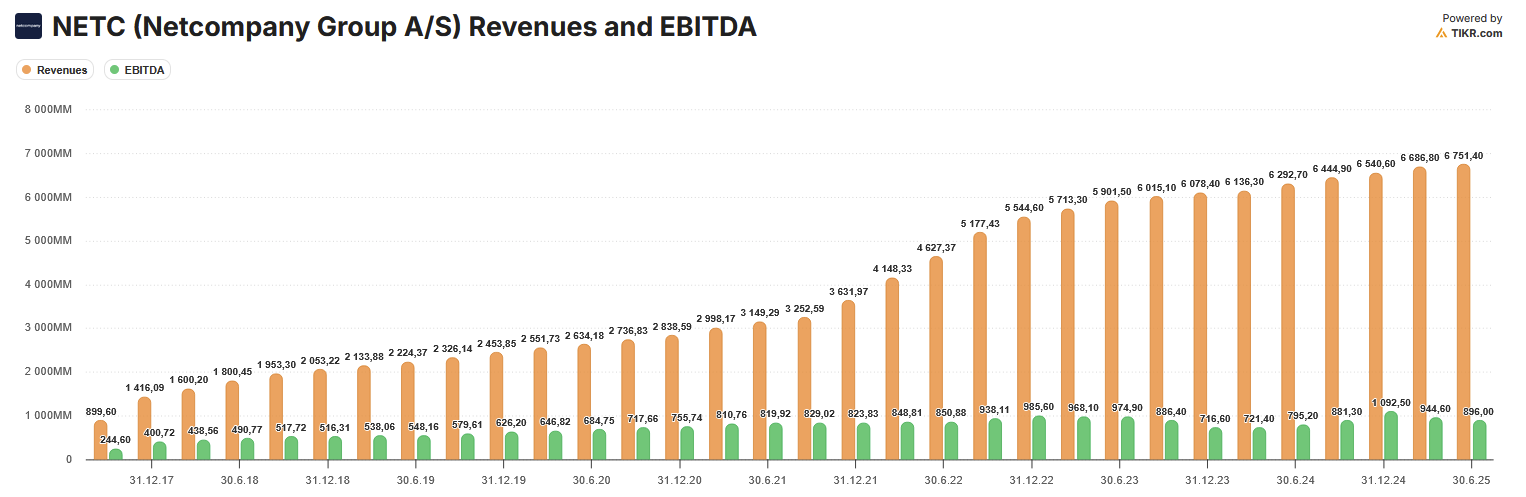

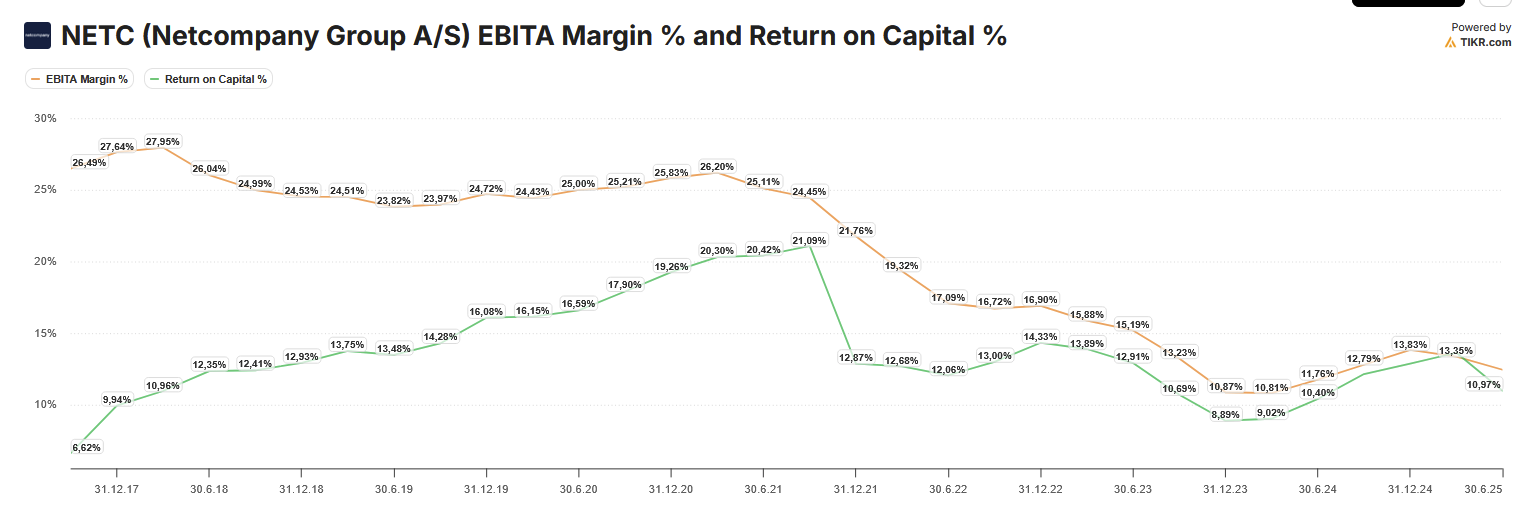

Her er også udviklingen i selskabets nøgletal. Som det ses, er den stærke omsætningsvækst, der har fortsat siden 2021, praktisk talt ikke længere afspejlet i resultatet. Baggrunden herfor er, at selskabets rentabilitetsniveau var usædvanligt højt og ikke var på et bæredygtigt niveau.

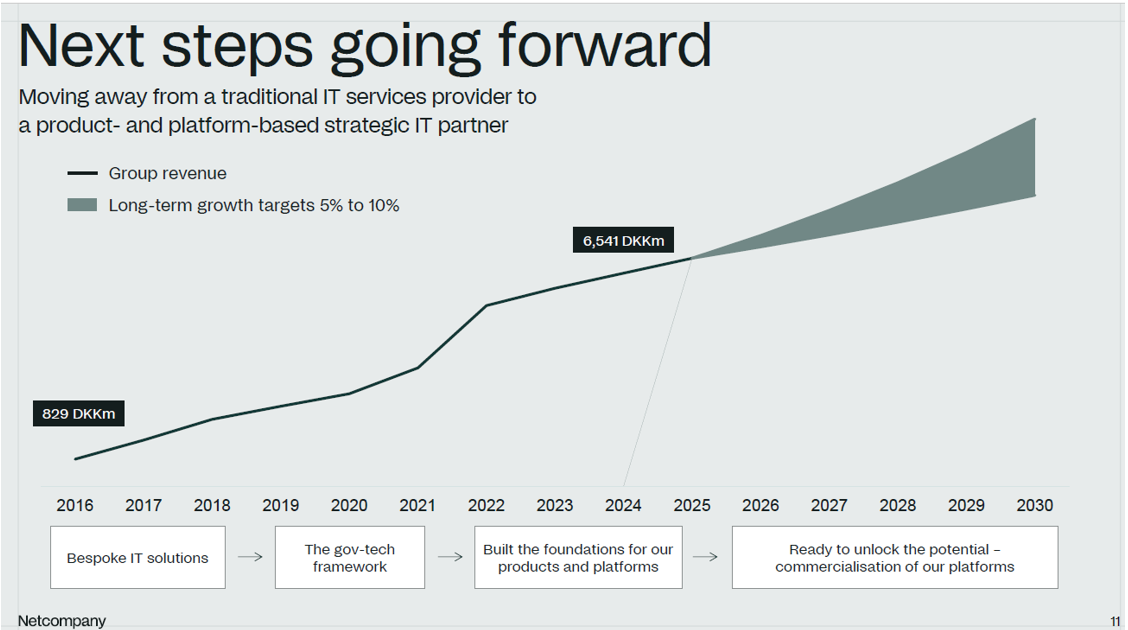

Kapitalmarkedsdagen var en smule skuffende, da der var få konkrete detaljer efter de finansielle mål. Den forrige kapitalmarkedsdag var meget udbytterig. Hovedbudskabet er dog nu, at vi bevæger os fra et servicehus til et stærkt platform- og løsnings-/produkthus.

Strategien er nu at accelerere vækst og rentabilitet ved at skifte fra en ren IT-servicemodel til en hybridmodel, hvilket fremskynder udvidelsen til skalerbare produkter og platforme ved hjælp af vores relaterede ekspertise.

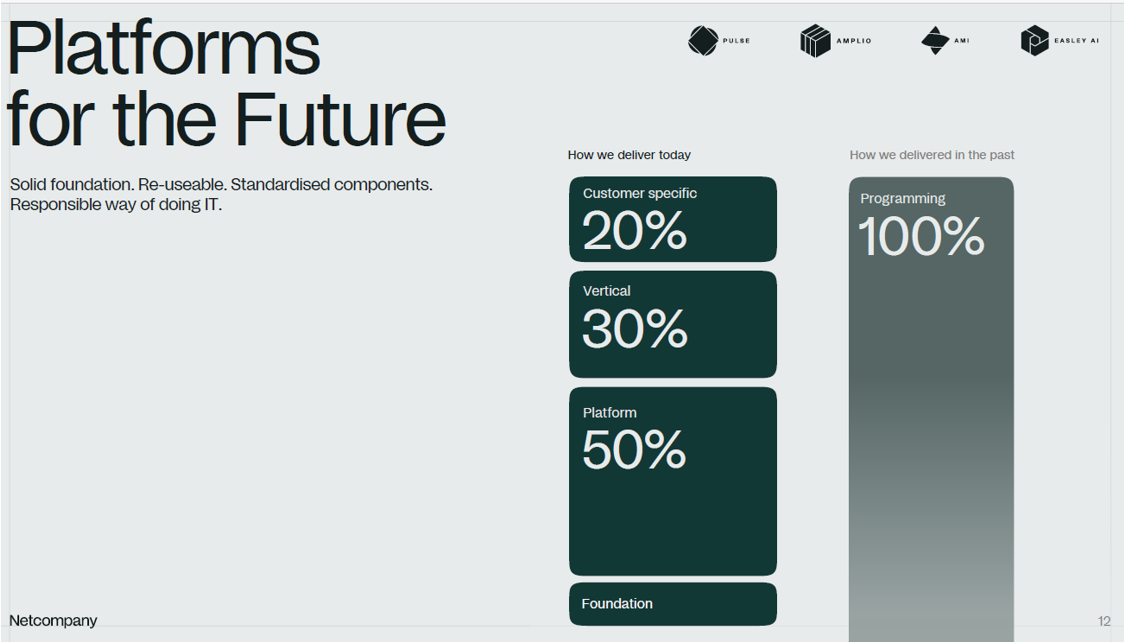

Omsætningskilden har tydeligt ændret sig fra IT-servicemodellen og er baseret på platforme, kundevertikale løsninger bygget oven på disse, samt yderligere kundespecifikke tilpasninger.

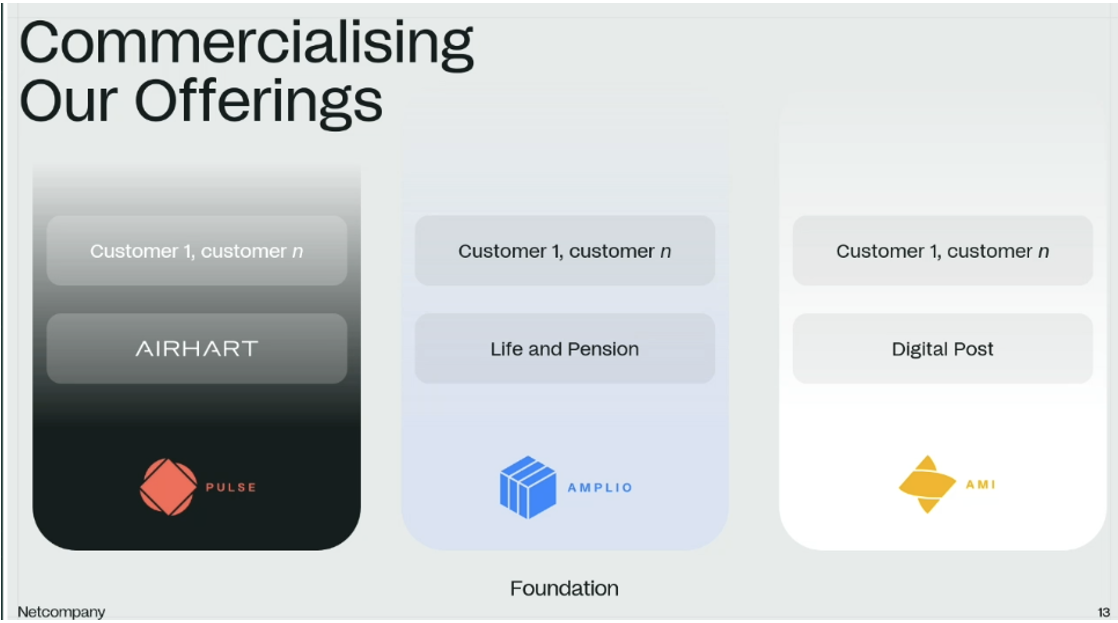

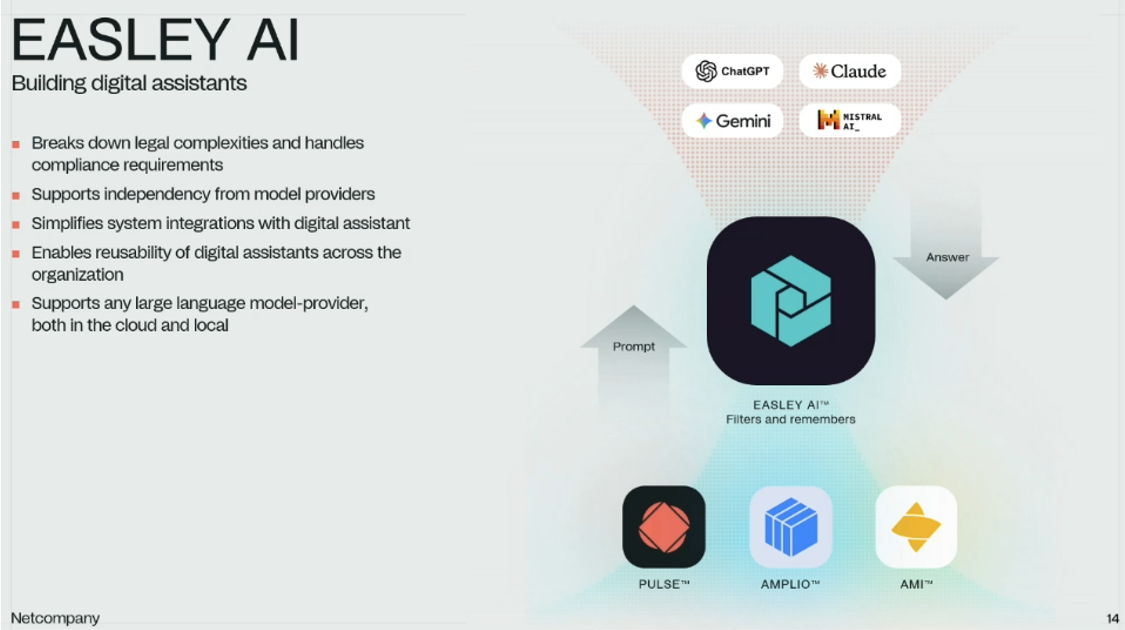

Netcompanys platforme er Pulse, Amplio og AMI, og disse kombineres med EASLEY AI. Selskabet gennemgik sine forskellige produkter, men de konkrete detaljer var desværre få.

Vedrørende virksomhedsopkøb er fokus efter Intrasoft-opkøbet ændret, og selskabet vil fremover kun opkøbe skalerbare IT-løsninger. Tilbagebetalingstid mål 5 år, maks. 7 år. Skal være EPS-værdiskabende inden for 2 år.

Rentabilitetsforbedringen vil på mellemlang sigt komme fra SDC-omkostningssynergier og stigende markedsudbytter.

Jeg begyndte at undersøge denne tråd igen, da jeg læste Jonis oversigt over den nordiske IT-sektor.

Den vanskelige markedssituation i hele 2025 afspejles af, at kun et par børsnoterede IT-serviceselskaber i Norden opnåede en fremragende præstation målt efter 20-reglen. Den bedste præstation i sektoren blev opnået af den konstante leverandør Netcompany (21%), hvilket er en fremragende præstation i vores over-cyklus-perspektiv.

Selskabsmeddelelse – intern information

Nr. 20/2026

marts 2026

Netcompany hæver forventningerne til årets margin for 2026

Netcompanys fortsatte fokus på leveranceexcellence og implementering, understøttet af den løbende indlejring af AI-kapaciteter i vores metodologi, har ført til øgede forventninger til den justerede EBITDA-margin for hele året 2026.

“Som en førende europæisk leverandør af komplekse IT-løsninger i regulerede miljøer på tværs af offentlige og private sektorer stræber vi konstant efter at blive bedre til det, vi gør.

De seneste års kontinuerlige investeringer i AI-indlejrede platforme og produkter samt en ansvarlig AI-udførende metodologi har positioneret Netcompany som en europæisk leder inden for levering og/eller renovering af meget komplekse høj-kvalitets systemer til tiden og inden for budget med reduceret risiko.

Vi følger nøje fremskridtene på disse områder og afslutter første kvartal af 2026 med lovende udsigter. Baseret på nuværende initiativer ser vi et betydeligt potentiale for accelereret og løbende forbedringer, når yderligere initiativer introduceres i hele koncernen.”

André Rogaczewski,

Netcompany CEO og medstifter

For hele året 2026 forventer Netcompany nu en justeret EBITDA-margin eksklusive Netcompany Banking Services (NBS) mellem 17% og 20% (tidligere mellem 16% og 19%). Dette indebærer en justeret EBITDA-margin inklusive NBS mellem cirka 16% og 19% (tidligere mellem 15% og 18%).

Så her er lidt Q4-rapport (hvorefter ovenstående positive meddelelse kom)

Jeg forsøger at aktivere diskussionen med sådanne “løft” osv.

Hvad jeg har læst af analyser og artikler, så virker Netcompany ret overbevisende og på sin egen måde unik, f.eks. har de stærk ekspertise inden for digital transformation i den offentlige sektor, og det siges, at deres egne produkter og platforme understøtter dette godt.

Virksomheden efterlader et indtryk af at være agil, selvom det ikke er en lille virksomhed, og samtidig har den ressourcerne fra en stor, stabil virksomhed, som ser ud til at være godt positioneret til at drage fordel af nye tendenser i branchen, hvis man skal stole på de tekster, jeg har læst.

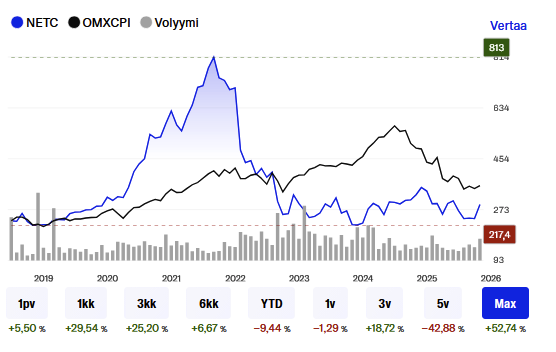

Der er gået knap et halvt år siden Frans’ besked nedenfor, og kursen har også svinget (meget), men der nævnes valuation. Det er en værdsat virksomhed med god grund, men jeg ved ikke, om den er blevet for dyr efter de seneste raketstigninger =