Netcompany har i åratal varit en av de absolut främsta inom den europeiska IT-tjänstesektorn. Den organiska tillväxten har varit god och lönsamheten har varit särskilt stark. Företaget har cirka 9500 specialister och som jämförelse hade Tietoevry knappt 15 000, Gofore 1700 och Siili knappt 1000 specialister i slutet av Q3’25.

Översikt

Verksamhetsområde: Netcompany är ett danskt IT-tjänsteföretag specialiserat på kritiska IT-projekt relaterade till digital transformation. Det erbjuder tjänster för utveckling och implementering av digitala plattformar, kärnsystem och infrastruktur.

Kunder: Netcompany betjänar kunder inom både offentlig och privat sektor. I Danmark har företaget till exempel uppnått en stark position inom den offentliga sektorn (mer detaljerat i diagrammen nedan).

Geografisk närvaro: Utöver en stark dansk bas har företaget expanderat i Europa. Viktiga marknader inkluderar Storbritannien, Norge och Nederländerna (mer detaljerat i diagrammen nedan). Genom förvärvet av Intrasoft International 2021 har företaget även utökat sin verksamhet till Grekland och Belgien. Med det senaste SDC-förvärvet expanderade företaget till att betjäna kunder inom banksektorn.

Tillväxtstrategi: Företaget strävar efter att växa både organiskt och genom strategiska förvärv, vilket gör det möjligt att expandera till nya marknader och stärka sin position på befintliga marknader.

Idag kom Q3-siffrorna från Netcompany. Hård 22 med 20 regler (org tillväxt 8 % och just. EBITA 14). Tydliga kostnadssynergier från SDC. Dessutom en förtydligande/avsmalning av guidningen. Omsättningen översteg något konsensusförväntningarna och den just. organiska EBITDA översteg konsensusförväntningarna med 6 %. Marknaden verkar ha gillat Q3-rapporten och de finansiella målen, då kursen i skrivande stund är upp 2,5 %.

Sammanfattning

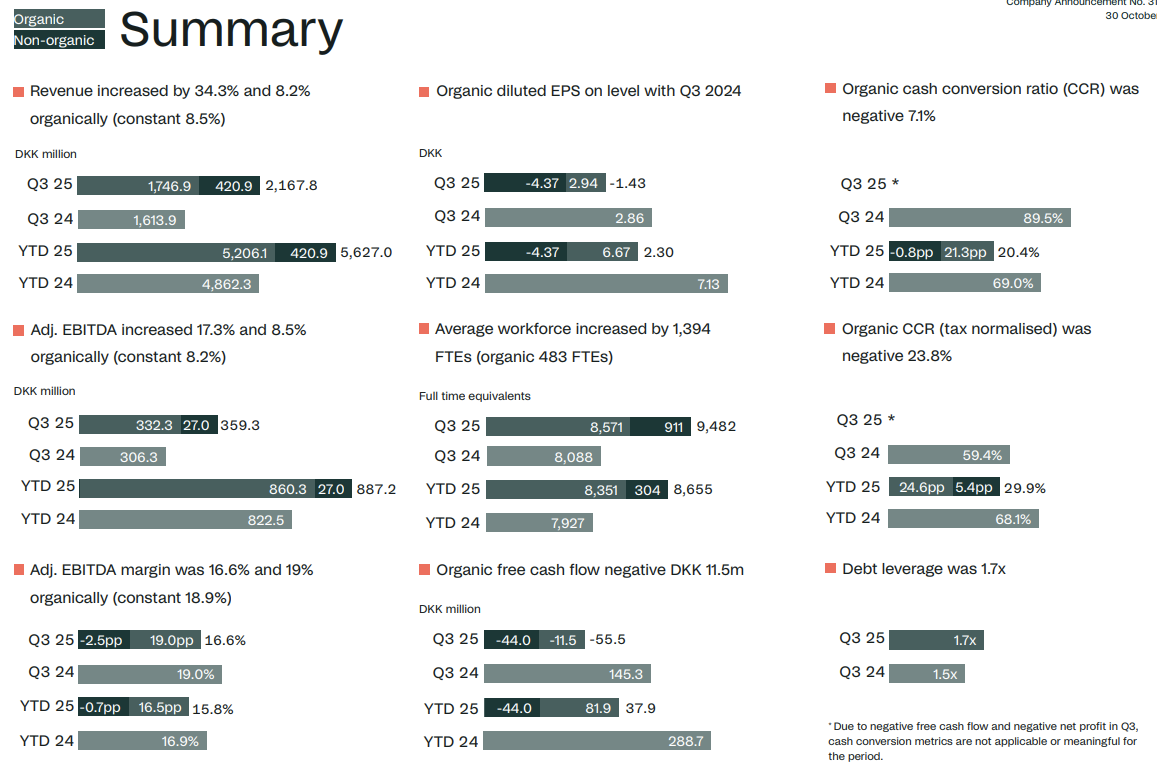

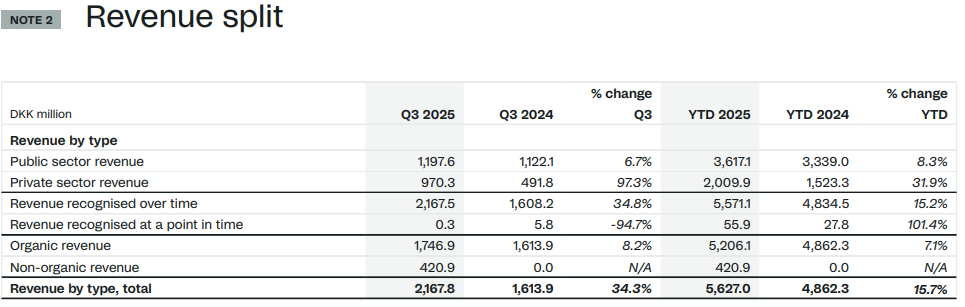

Netcompanys organiska omsättning växte med 8,2 % (valutakursjusterat 8,5 %) till 1 746,9 miljoner danska kronor under tredje kvartalet 2025.

Den rapporterade omsättningen växte med 34,3 % (valutakursjusterat 34,6 %) till 2 167,8 miljoner danska kronor under kvartalet.

Den organiska justerade EBITDA växte med 8,5 % (valutakursjusterat 8,2 %) till 332,3 MEUR under tredje kvartalet 2025, vilket resulterade i en organisk justerad EBITDA-marginal på 19 % (valutakursjusterat 18,9 %) – i linje med motsvarande kvartal förra året.

Den rapporterade justerade EBITDA växte med 17,3 % till 359,3 DKK miljoner under tredje kvartalet 2025. Netcompany Banking Services påverkade den justerade EBITDA-marginalen negativt med 2,5 procentenheter.

Under de kommande tre åren förväntar sig Netcompany att gradvis realisera kostnadssynergier, vilka förväntas uppgå till 300–350 miljoner danska kronor per år fram till 2028 jämfört med SDC:s kostnadsbas för 2024.

Det genomsnittliga antalet heltidsanställda var 9 482, varav Netcompany Banking Services stod för 911 årsarbeten.

Skuldsättningsgraden var 1,7x under Q3 2025.

Netcompany höjer och smalnar av den nedre gränsen för sin helårsguidning och förväntar sig att den organiska omsättningen växer med 6–8 % (tidigare 5–10 %) och att den organiska justerade EBITDA-marginalen blir 16–18 %.

Den oorganiska omsättningen som uppnåtts via Netcompany Banking Services förväntas uppgå till 840–870 DKK miljoner för helåret. Vad gäller den oorganiska justerade EBITDA-marginalen förväntar vi oss att Netcompany Banking Services genererar ett resultat på 35–40 miljoner danska kronor under 2025 (sex månader), då kostnadssynergierna som påverkar 2025 är begränsade.

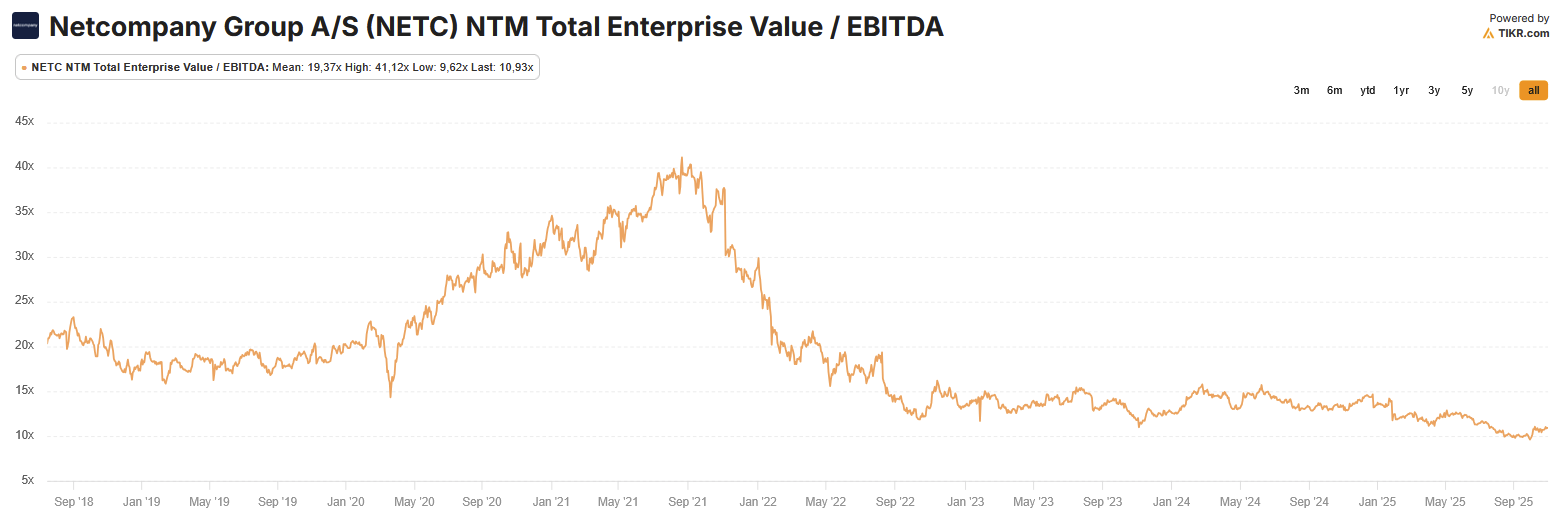

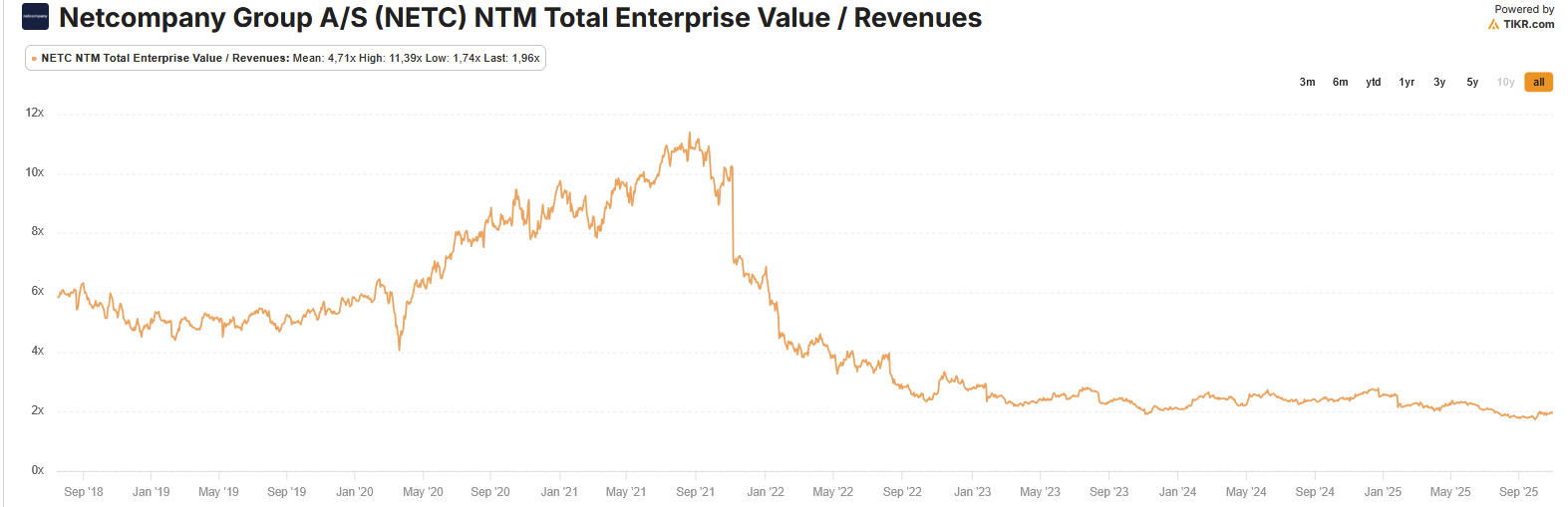

Här är också utvecklingen av bolagets värderingsnivå (Tikr.com). Historiskt sett var bolaget ett av de högst värderade bolagen inom sektorn och är det fortfarande, vilket den utmärkta operativa prestationen gav grund för.

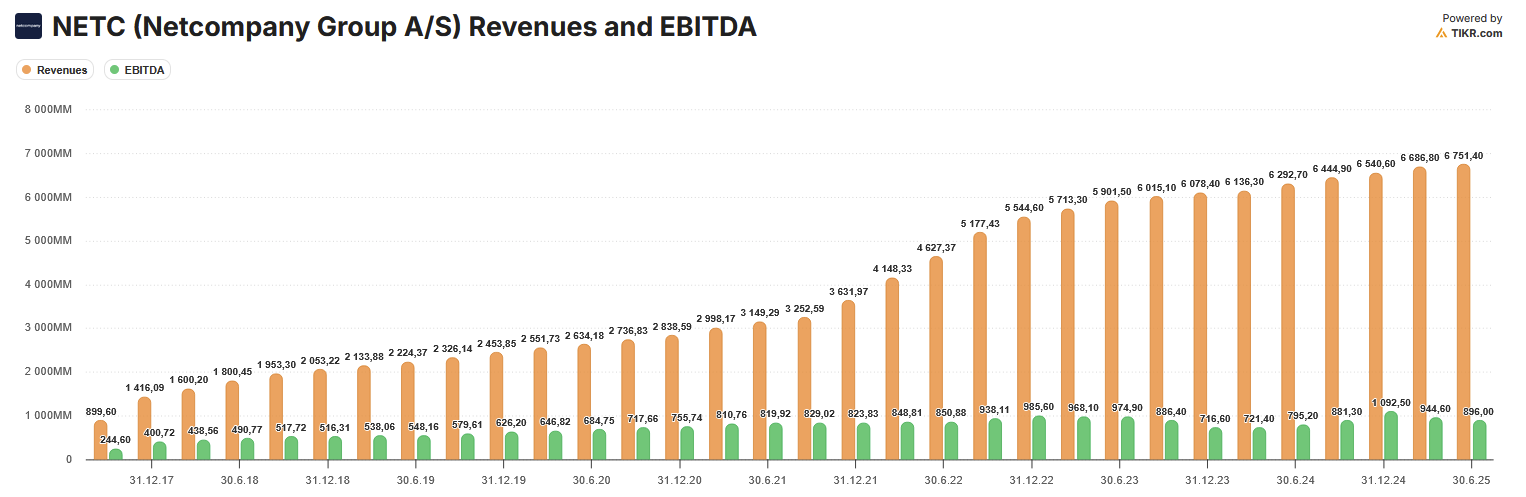

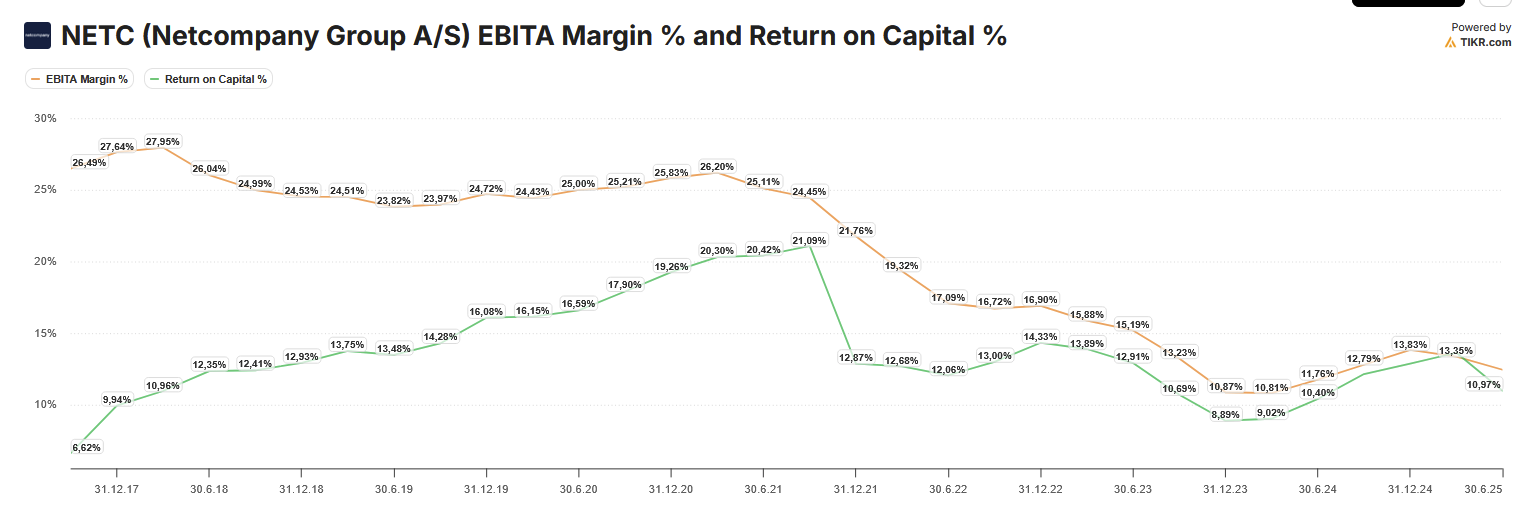

Här är också utvecklingen av bolagets nyckeltal. Som synes har den starka omsättningstillväxten som fortsatt sedan 2021 praktiskt taget inte alls lett till någon resultatförbättring. Bakgrunden till detta är att bolagets lönsamhetsnivå var exceptionellt hög och inte på en hållbar nivå.

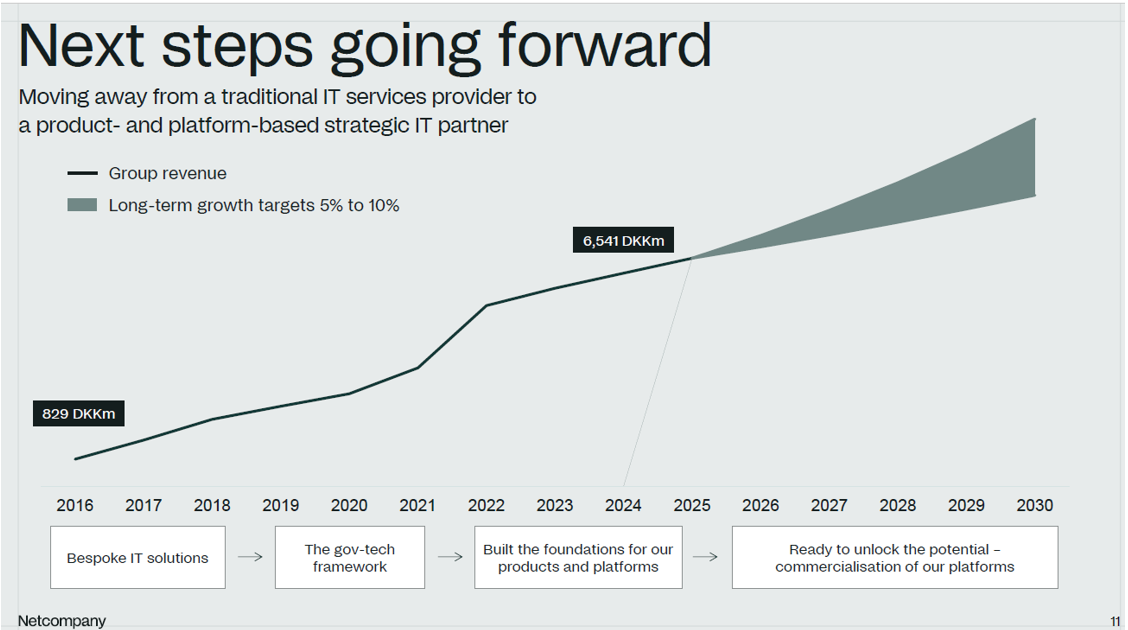

Kapitalmarknadsdagen blev något av en besvikelse, då konkretionen efter de finansiella målen var knapp. Den föregående kapitalmarknadsdagen var mycket givande. Huvudbudskapet är dock nu att man övergår från ett tjänsteföretag till ett starkt plattforms- och lösning/produktföretag.

Strategin är nu att accelerera tillväxt och lönsamhet genom att övergå från en ren IT-tjänstemodell till en hybridmodell, påskynda expansionen till skalbara produkter och plattformar med hjälp av vår relaterade expertis.

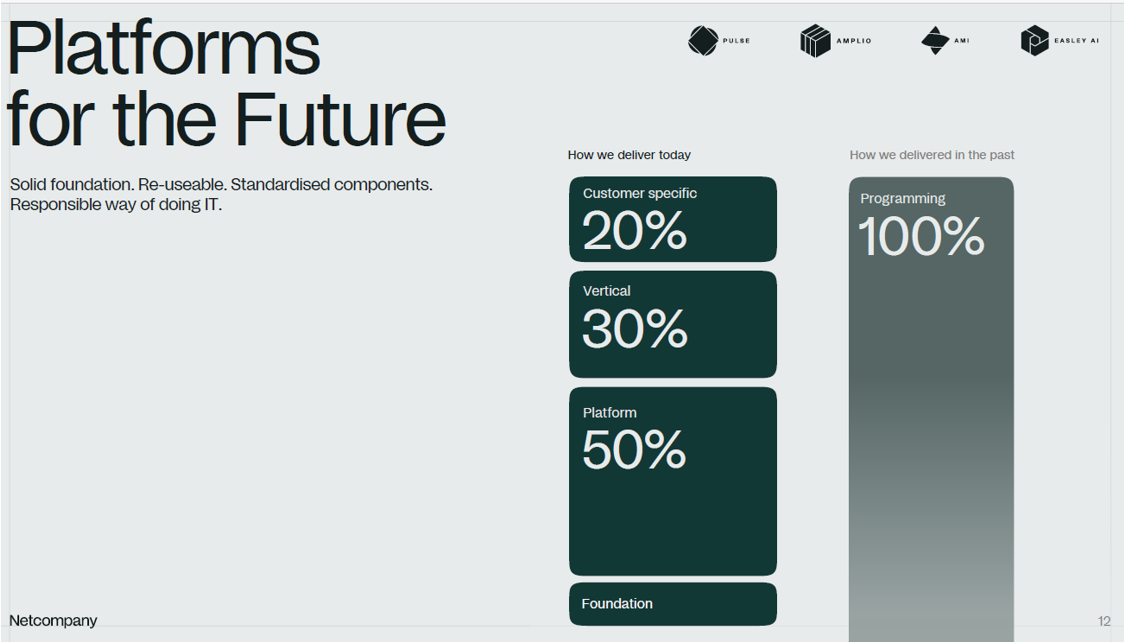

Intäktskällan har tydligt förändrats från IT-tjänstemodellen och baseras på plattformar, lösningar för kundvertikaler byggda ovanpå dem, samt fortsatt kundspecifika anpassningar.

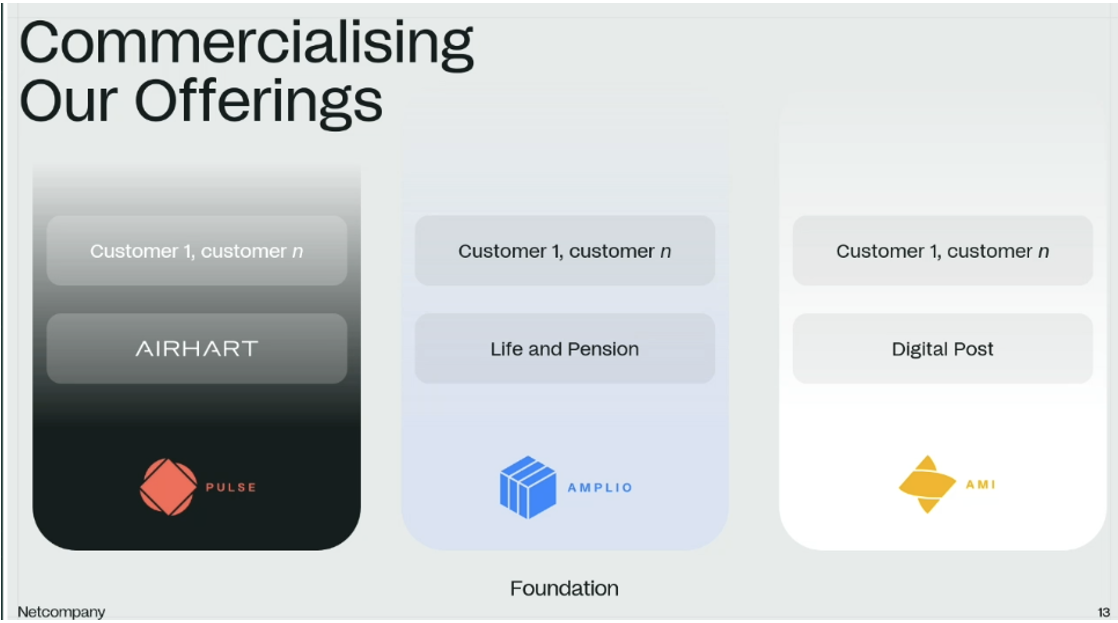

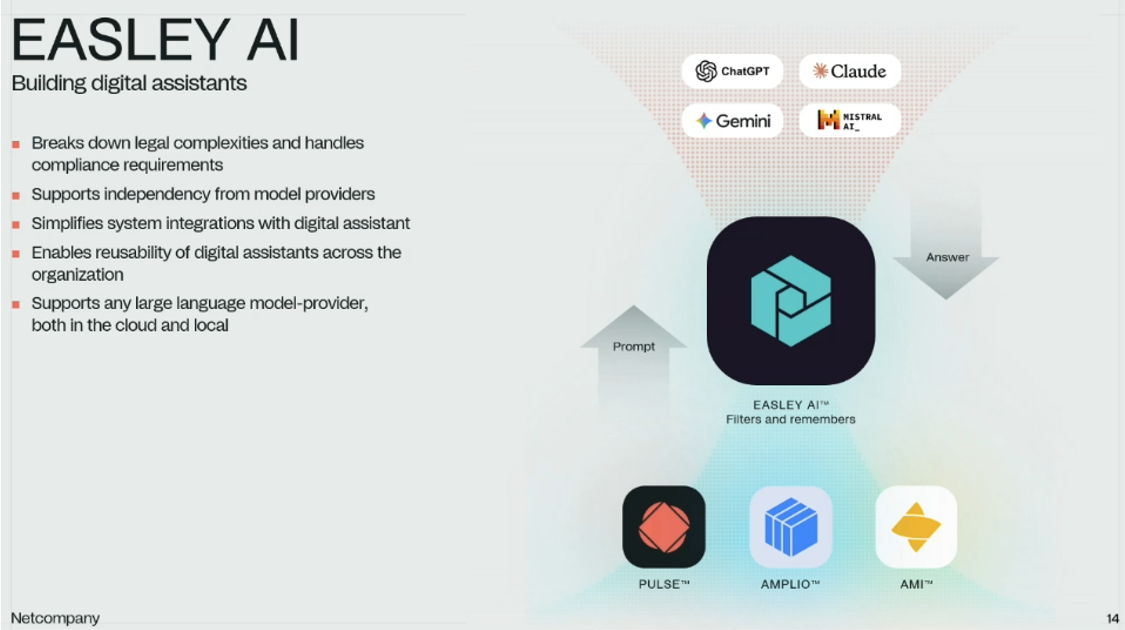

Netcompanys plattformar är Pulse, Amplio och AMI och kombinerar dessa med EASLEY AI. Företaget gick igenom sina olika produkter, men konkretionen var tyvärr knapp.

Gällande företagsförvärv, efter Intrasoft-förvärvet har fokus förändrats och företaget kommer i fortsättningen endast att förvärva skalbara IT-lösningar. Återbetalningsmål 5 år, max 7 år. Inom 2 år måste det vara EPS-värdeskapande.

Lönsamhetsförbättringen kommer på medellång sikt från SDC-kostnadssynergier och stigande marknadsmarginaler.

Jag började forska i den här tråden igen när jag läste Jonis översikt över den nordiska IT-sektorn.

Den svåra marknadssituationen under hela 2025 framgår av att endast ett par noterade IT-tjänsteföretag i Norden uppnådde utmärkta resultat mätt med 20-regeln. Bästa resultatet i sektorn uppnåddes av ständiga toppresteraren Netcompany (21 %), vilket är ett utmärkt resultat i vår cykelövergripande prognos.

Company announcement – inside information

No. 20/2026

26 March 2026

Netcompany raises full-year margin guidance for 2026

Netcompany’s continued focus on delivery excellence and implementation, supported by the ongoing embedding of AI capabilities into our methodology has led to increased expectation for adjusted EBITDA margin for the full-year 2026.

“As a leading European provider of complex IT solutions in regulated environments across public and private sectors, we constantly strive to become better at what we do.

The continuous investment over recent years in AI-embedded platforms and products and responsible AI executable methodology has positioned Netcompany as a European leader in delivering and/or renovating highly complex high-quality systems on time and within budget with reduced risk.

We are closely monitoring progress in these areas and finalising the first quarter of 2026 with a promising outlook. Based on current initiatives we see significant potential for accelerated and ongoing improvements as further initiatives are introduced throughout the Group.”

André Rogaczewski,

Netcompany CEO and Co-founder

For the full-year 2026, Netcompany now expects an adjusted EBITDA margin excluding Netcompany Banking Services (NBS) between 17% and 20% (previously between 16% and 19%). This implies an adjusted EBITDA margin including NBS between approximately 16% and 19% (previously between 15% and 18%).

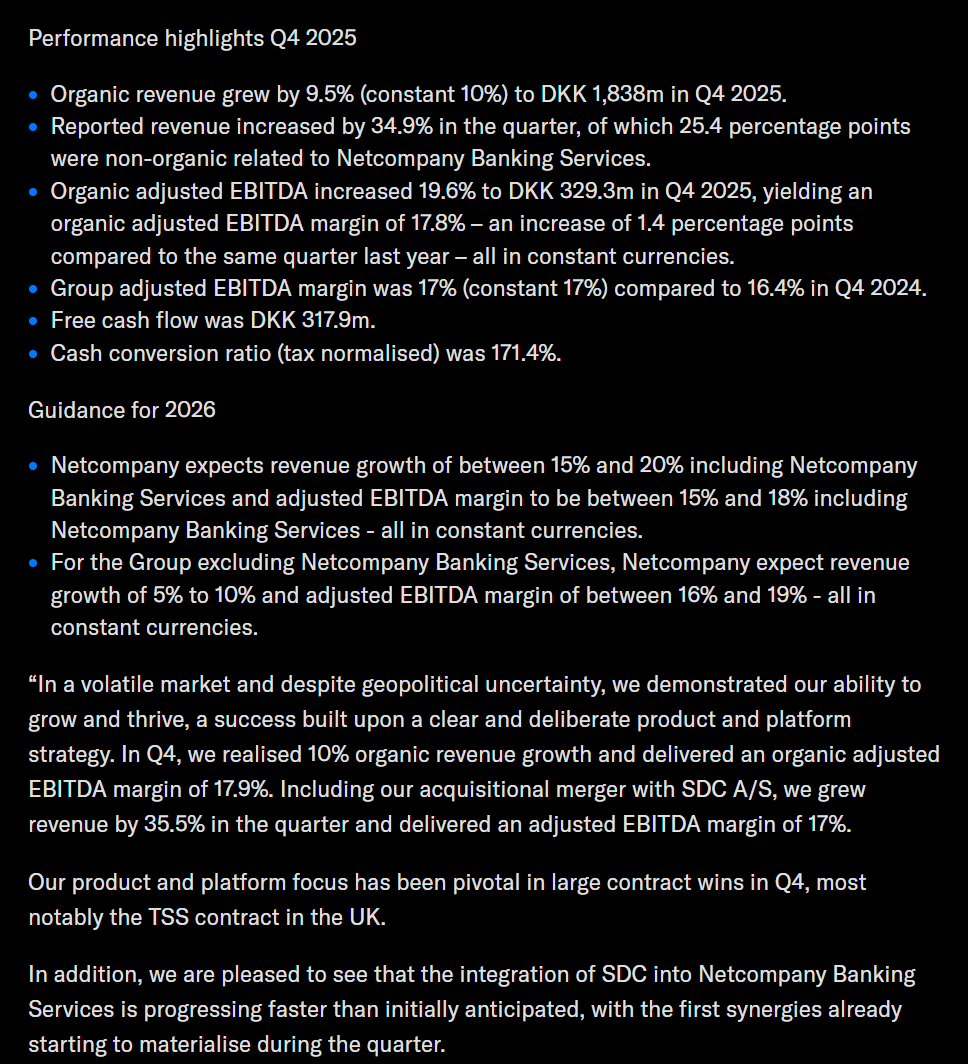

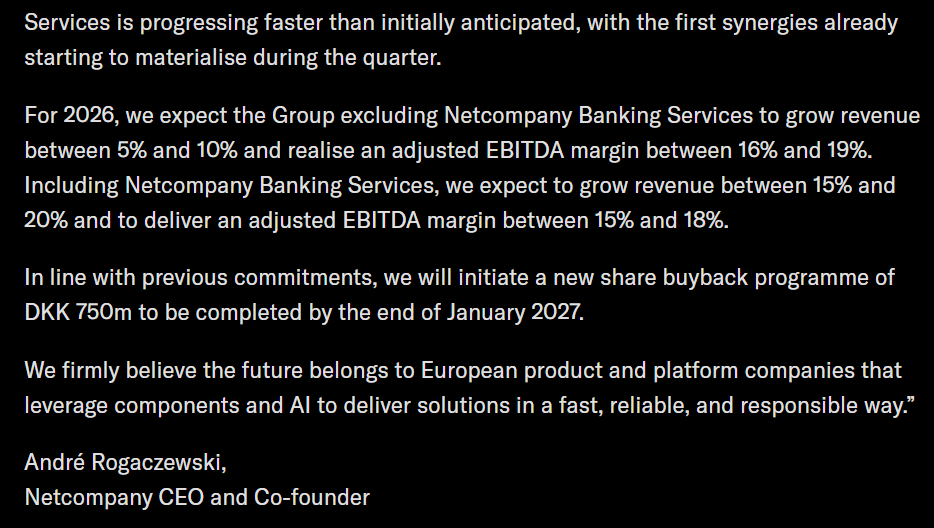

Sedan följer lite Q4-rapport (efter vilken det positiva meddelandet ovan kom)

Jag försöker aktivera diskussionen med sådana här “lyft” etc.

Enligt de analyser och artiklar jag har läst verkar Netcompany vara en ganska övertygande och på sitt eget sätt utmärkande aktör, till exempel har de stark kompetens inom digital omvandling av den offentliga sektorn, och deras egna produkter och plattformar sägs stödja detta väl.

Företaget ger intryck av att vara smidigt, trots att det inte är ett litet företag, och har samtidigt resurserna som ett stort, stabilt företag, vilket verkar vara väl positionerat för att dra nytta av nya trender i branschen, om man ska lita på de texter jag har läst.

Det har gått knappt ett halvår sedan Frans meddelande nedan och kursen har fluktuerat (en hel del), men det nämns värderingar. Det är med rätta ett uppskattat företag, men jag vet inte om det är för dyrt efter de senaste raketlyften.