Ajattelin avata ketjun Momentum Groupista. Yhtiö ei ilmeisesti ole foorumilla (Suomessa?) kovin hyvin tunnettu, mutta josko yhtiöstä kiinnostuneita löytyisi jakamaan ajatuksia ja tietoa? Foorumilta löytyi muun muassa Osto/myin -ketjussa heinäkuulta 22 Vernerin informatiivinen ostojen aloitus ja Boreo-ketjussa on kirjoitettu yrityksestä helmikuussa 21.

Nettisivuilta lainattuna ja käännettynä:

Momentum Group toimii, kehittää ja hankkii menestyviä kestäviä yrityksiä Pohjoismaissa aktiivisella omistajuudella hajautetulla tulos- ja liiketoimintavastuulla. Konserni koostuu useista yrityksistä, jotka yhdessä muodostavat yhden Pohjoismaiden johtavista teollisuuskomponenttien, teollisten palveluiden ja muiden teollisuuden palveluiden toimittajista. Yrityksille on yhteistä, että ne auttavat tekemään asiakkaiden toiminnasta helpompaa, turvallisempaa ja kannattavampaa tarjoamalla kestäviä, pitkäikäisiä tuotteita ja palveluita vahvalla paikallisella läsnäololla lähellä asiakkaita. Konsernin liikevaihto on noin 1,7 miljardia kruunua ja sillä on noin 550 työntekijää

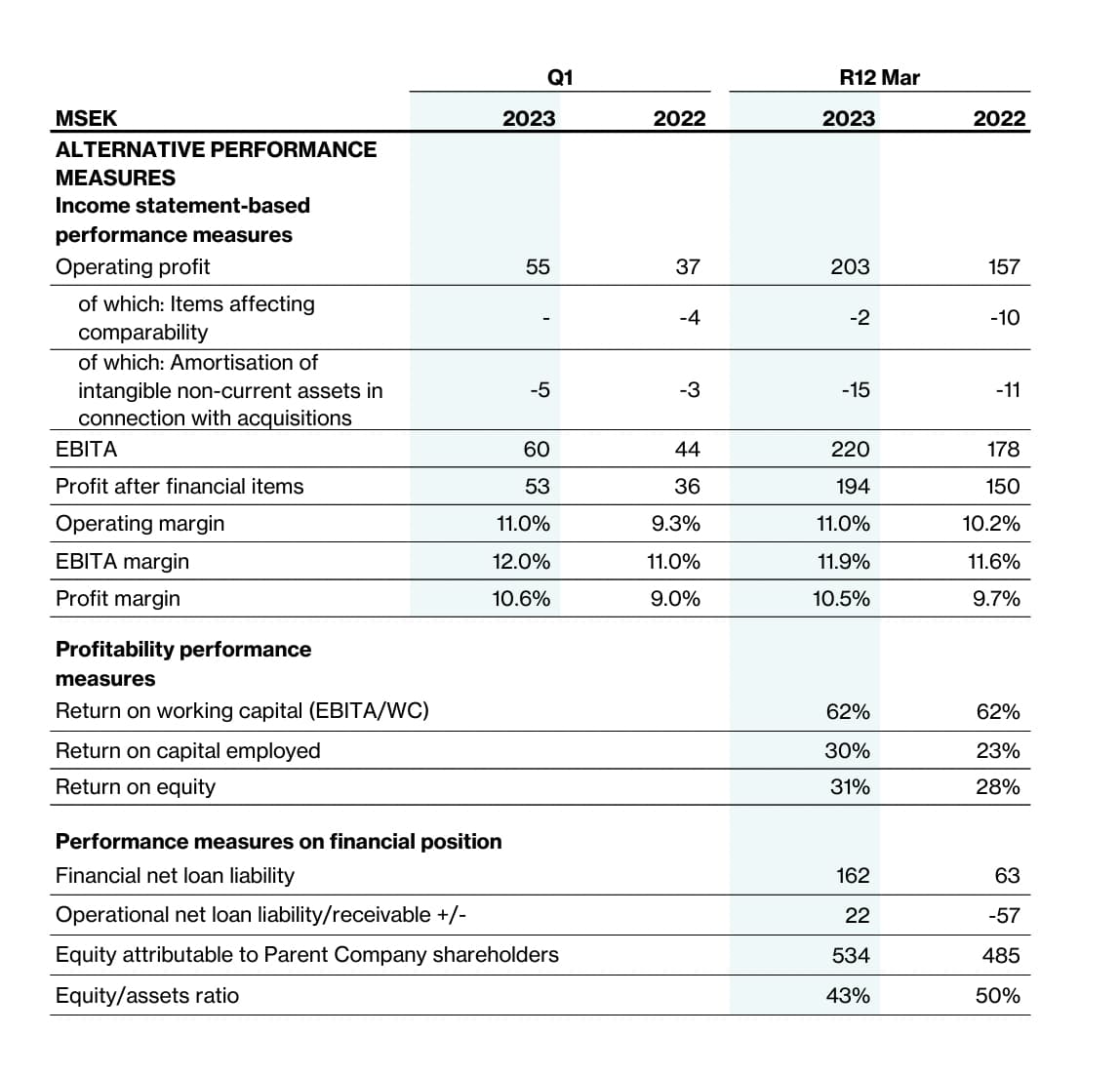

Liikevaihto kasvoi 17 prosenttia 1 739 milj. kruunuun (1 491), josta 10 prosenttia oli vertailukelpoisia yksiköitä.

Liikevoitto nousi 19 prosenttia 185 milj. kruunuun (155), mikä vastaa 10,6 prosentin liikevoittoprosenttia (10,4). Tulos sisälsi vertailukelpoisuuteen vaikuttavia kuluja -6 milj. kruunua (-6), jotka johtuivat erillisestä listautumisprosessista.

EBITA kasvoi 19 prosenttia 204 milj. kruunuun (171), mikä vastaa 11,7 prosentin (11,5) EBITA-marginaalia.

Kauden voitto kasvoi 20 prosenttia 140 milj. kruunuun (117), mikä vastaa 2,70 kruunun (2,30) osakekohtaista tulosta.

Käyttöpääoman tuotto (EBITA/WC) oli 61 prosenttia (61).

Omavaraisuusaste oli kauden lopussa 42 prosenttia (47).

Hallitus ehdottaa osingoksi 1,00 kruunua osakkeelta (–).

A relatively recent presentation from CEO Ulf Lilius. He articulates Momentum’s vision and strategy quite well between the lines here. The cash position is in good shape at the moment, and one almost starts to hope for a downturn where Momentum could potentially scoop up new acquisitions at better prices. The CEO is a seasoned professional in the industry, and his somewhat modest demeanor appeals to me, at least.

The latest acquisition at an EV/EBITA multiple of 8x made me realize that in Sweden, a lower return on invested capital (~12.5%) seems to be accepted, whereas here at home, for example, Boreo buys companies at 5-6x EBITA. Of course, that Askalon or whatever is also bigger and has grown impressively.

Of course, if you believe Momentum will continue >15% earnings growth under Ulff’s guidance for, say, the next 10 years (revenue would then be 7.5 billion SEK, profit roughly 650 million SEK) and you slap an off-the-cuff EV/NOPAT ~20 multiple on a value-creating serial acquirer (debt is low for now, so that translates almost like P/E), the share would be 270 SEK in 10 years. CAGR >9%, which in itself isn’t bad but isn’t enough for me, but at the previous purchase price (~57 SEK), the CAGR is 19%, which is really great.

This is just some back-of-the-envelope musing.

This really is a top-notch outfit, a shame I didn’t buy more in the autumn, but that’s how it goes.

This is an exceptionally quiet thread, but I’ll post about the latest acquisition here. Revenue 55 mSEK, but I didn’t spot the purchase price.

“Momentum Group has today signed an agreement to acquire 60 per cent of the

shares in Sikama AB, a specialist in gas and fluid handling for industrial

customers in Sweden. Sikama will be part of the new Infrastructure business area

under the Flow Technology business unit.”