Vuoden toisen sekä viimeisen tilinteon aika. Edellisistä kirjoituksista poiketen ja ketjun ideaa vastuuttomasti haastaen avaan salkun sisältöä vasta myöhemmin ja kirjoitan ensin sijoitusfilosofiasta sekä suorittamisen tasosta.

Kulunutta vuotta voisi sanoa markkinan suhteen tapahtumarikkaaksi ja oman suorittamisen suhteen paranevaksi. Olin tietoinen, että hyvän piensijoittajan/treidaajan pitäisi kyetä vähintään 30 % tuottoon per vuosi ja olin sen suhteen linjassa. Joudun kuitenkin jälleen kritisoimaan itseäni siitä, että markkina olisi tarjonnut huomattavasti parempia mahdollisuuksia ja onnistuin ilmiömäisesti välttämään erittäin vähäriskiset treidit joiden avulla olisin saanut tuplattua tuoton. Käytin sanaa treidit koska tekemieni kauppojen määrä sekä asenne salkun sisältöä kohtaan ei enää millään tavalla sovi käsitykseeni sijoittamisesta. Niinpä tässä karkeasti lukuja vuodelta 2025:

-1035 kauppaa

-160 sijoitusinstrumenttia.

-75 eri osaketta.

Pelkistä osakkeista 43 % oli voitollisia joista 10 yhtiötä toi suhteettoman suuren osuuden voitoista.

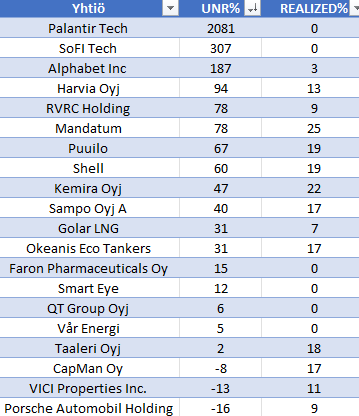

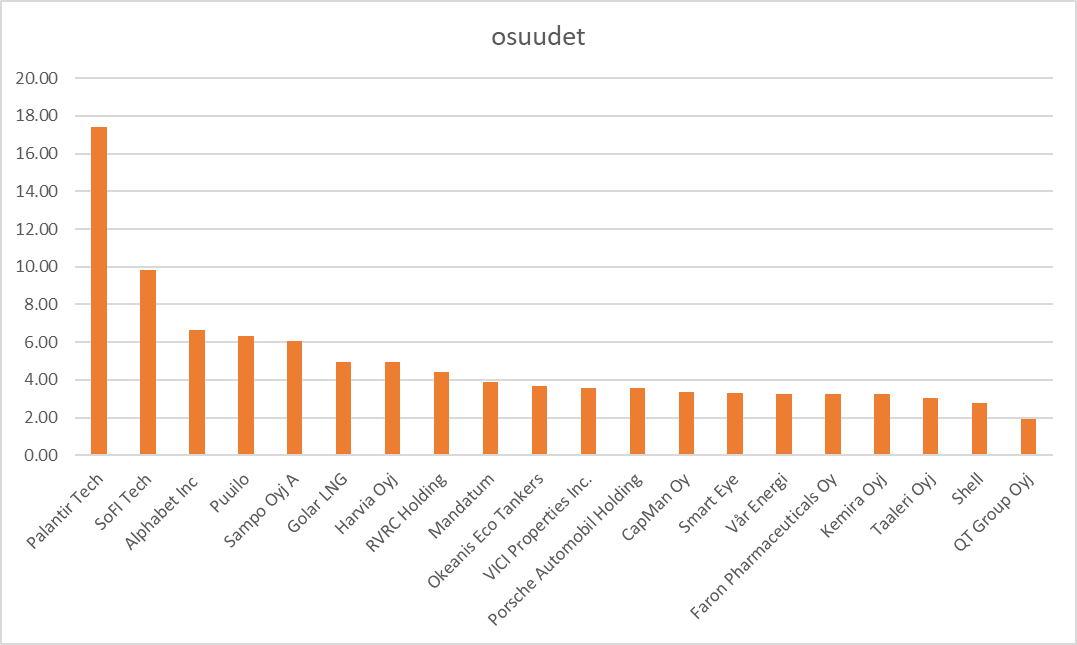

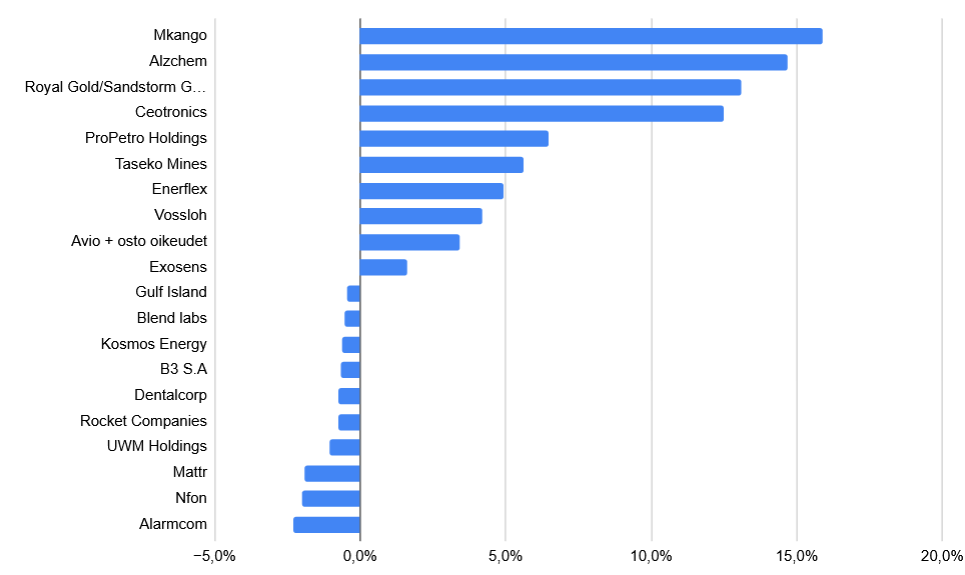

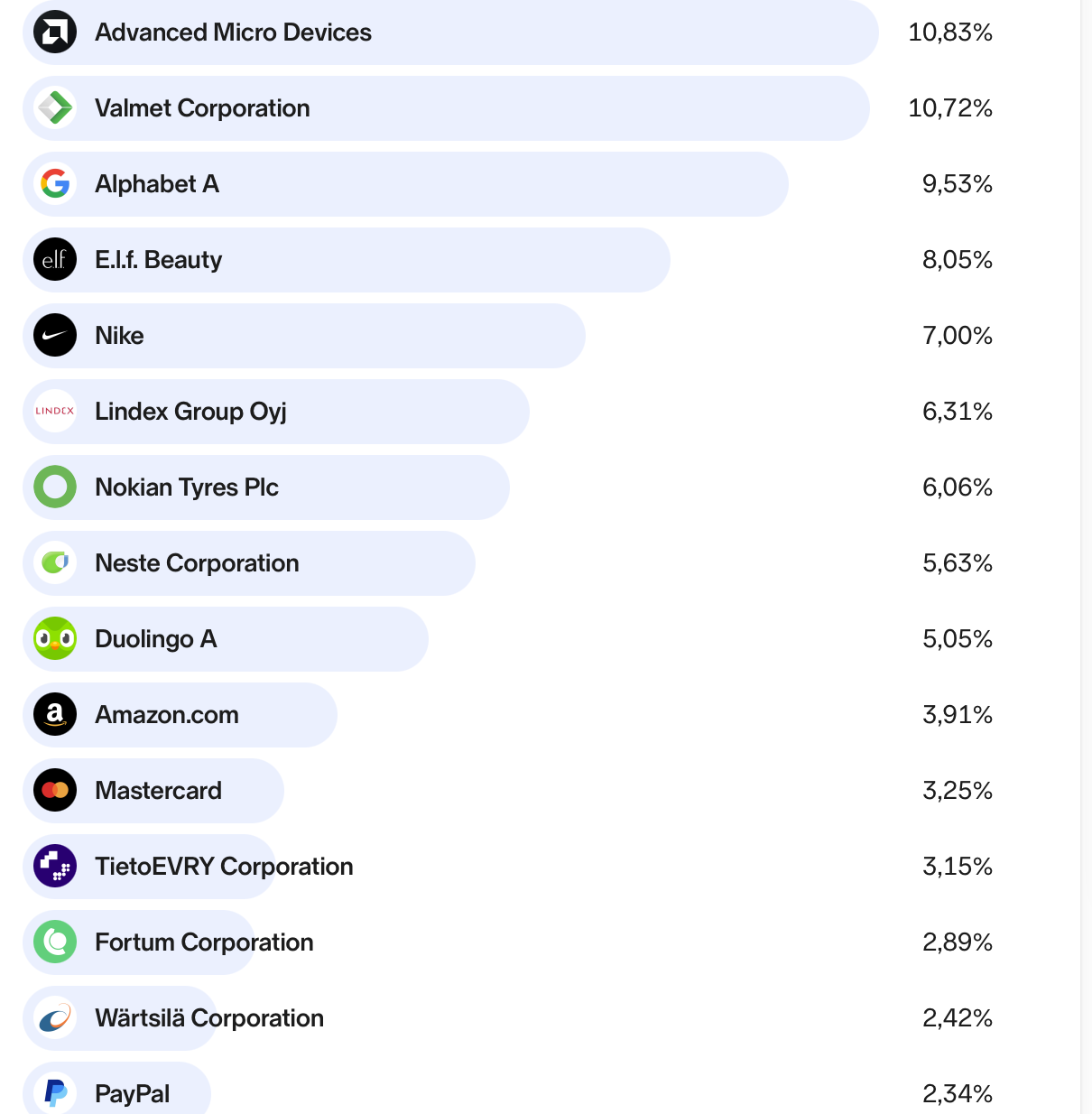

10 parhaimman ja huonoimman osakesijoituksen vaikutus vuosituottoon

Tappioita oli enemmän, mutta niistä suurimmatkin olivat erittäin pieniä salkun mittakaavaan nähden.

Johdannaisista, optioista 24 % oli voitollisia ja niiden ajamana voitollisten treidien osuus kaikista sijoitusintrumenteista oli vain 33 %.

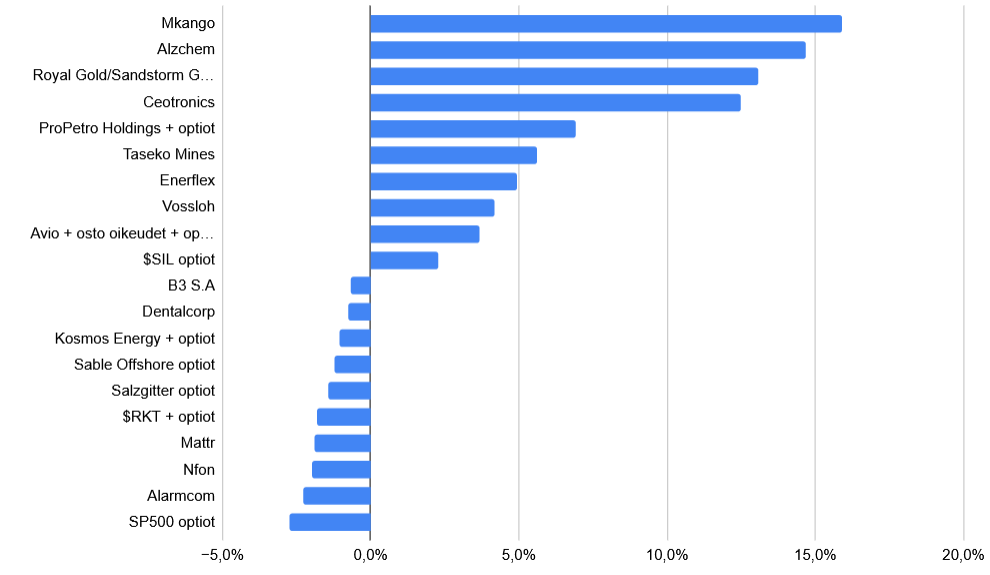

10 parhaimman ja huonoimman osake ja optiosijoituksen vaikutus vuosituottoon

Osakkeet tuottivat 69 % ja johdannaiset tuottivat -7 % jonka seurauksena salkku on tuottanut nettona tänä vuonna 62 %.

Huom. vaihdoin tammikuun aikana nordnetista mandatumille ja olen tehnyt muuttoa Interactive Brokersille edellisen kuukauden aikana joten graafi on todellisuutta hiukan jäljessä.

Vuoden ja sijoitus-strategian perkaamista

Tilastot olivat kiinnostavat. Kymmenen suurinta tappiota olivat pienemmät kuin oletin, mutta se matala vuori/hauta joka on parhaiten treidien välillä on yllättävän laaja. Jos kykenisin vähentämään näiden kauppojen määrää niiden ollessa suurilta osa tappiollisia saisin korotettua keskimääräistä tuottoa huomattavasti.

Tilastoilla on kuitenkin se positiivinen sanoma, että olen kyennyt painamaan kaasua tai vähentämään jos osakkeessa on tapahtunut muutos.

Ideana on etsiä osakkeita ja optioita jotka ovat funda pohjalta edullisia ja osoittavat joko vaakaliidon tai vielä parempaa nousun merkkejä. Jos osake näyttää nousun merkkejä nostan panoksia sen mukaan näenkö osakkeen lähtevän pian nousuun ja kuinka suuren osan pääomasta voin yllättäen menettää. Myyn osakkeen kun näen nousussa kääntymisen merkkejä tai jos osake alkaa jopa laskemaan. Tällä tavalla momentumia hyväksikäyttäen kykenen pitämään pääomaa mahdollisimman vähän aikaa riskin alaisena - nimenomaan aika on tässä keskiössä sillä sen edetessä odottamattomien tapahtumien todennäköisyys kasvaa.

Tästä parhain onnistuminen oli Alzchem ja suurin kirjattu epäonnistuminen Alarmcom joka kääntyi vastaan. Suurin virhe tältä vuodelta oli kuitenkin optiostrategiasta poikkeaminen.

Suuri optio munaus

Ostan optioita vakuutukseksi ( SP500 tappiot ), mutta myös hyötyäkseni erittäin epätodennäköisestä. Esim siitä, että jokin osake nousee moninkertaiseksi lyhyellä aikavälillä. Tässä on kääntöpuolensa. Tuotot silloin harvoin kun katalysti tapahtuu ovat valtavat, mutta muissa tapauksissa häviät pääoman lähes kokonaan.

Niinpä totesin, sijoitettuani 1 % + 1 % Irenin optioihin osakkeen ollessa 15 usd tasolla ja MP Materialsin optioihin osakkeen ollessa 22 usd, että riski/tuotto ei ole riittävä. Teesi oli oikein, mutta en nähnyt varsinkaan Irenin kohdalla yrityksellä mitään arvoa. Suoraan sanottuna en edelleenkään oikein näe sitä. Jokatapauksessa nuo kaksi sijoitusta olisivat kummatkin voineet tuottaa noin 20 % + 20 % lisäyksen vuoden tuottoon.

Tästä kalliista virheestä opittuani olen asettanut salkkuun pienen nurkan joka koostuu pelkästään optioista jotka vaativat erittäin epätodennöisen katalystin. Todennäköisesti jatkossakin niistä yli 75 % on tappiollisia, mutta ne 1 tai kaksi ajavat nurkkauksen vaikutuksen positiivisen puolelle.

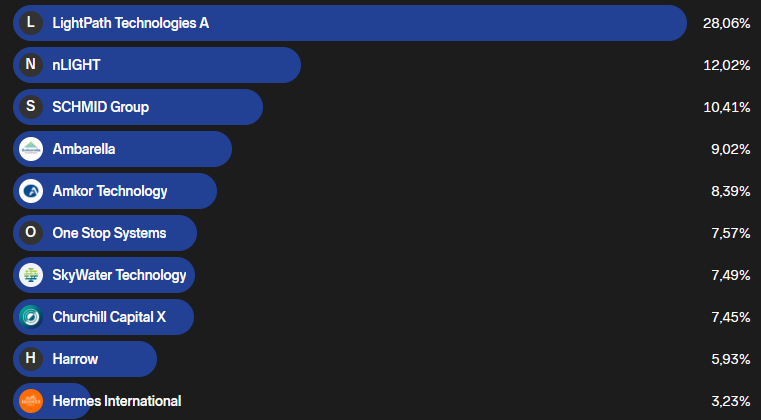

Nurkan sisältö juuri nyt:

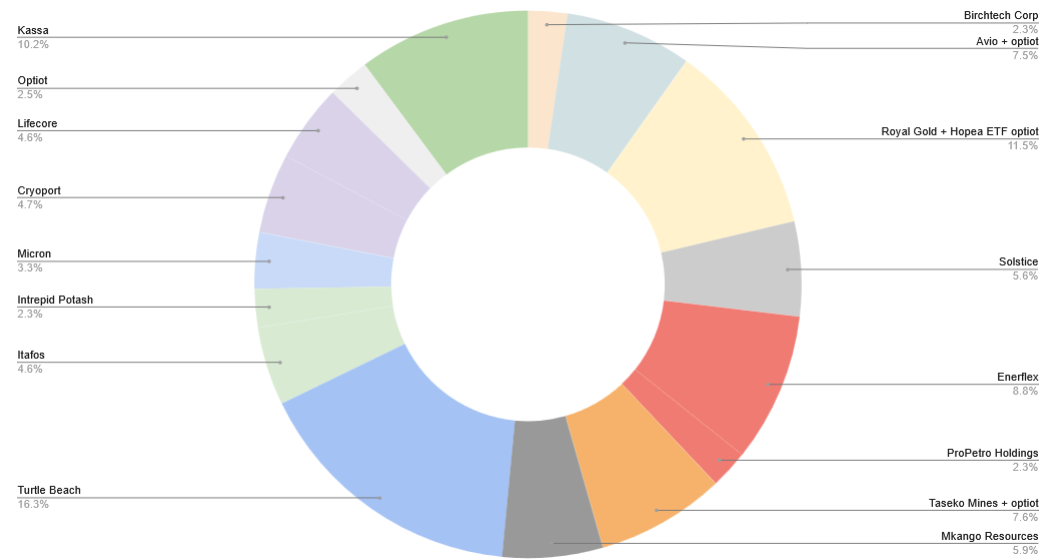

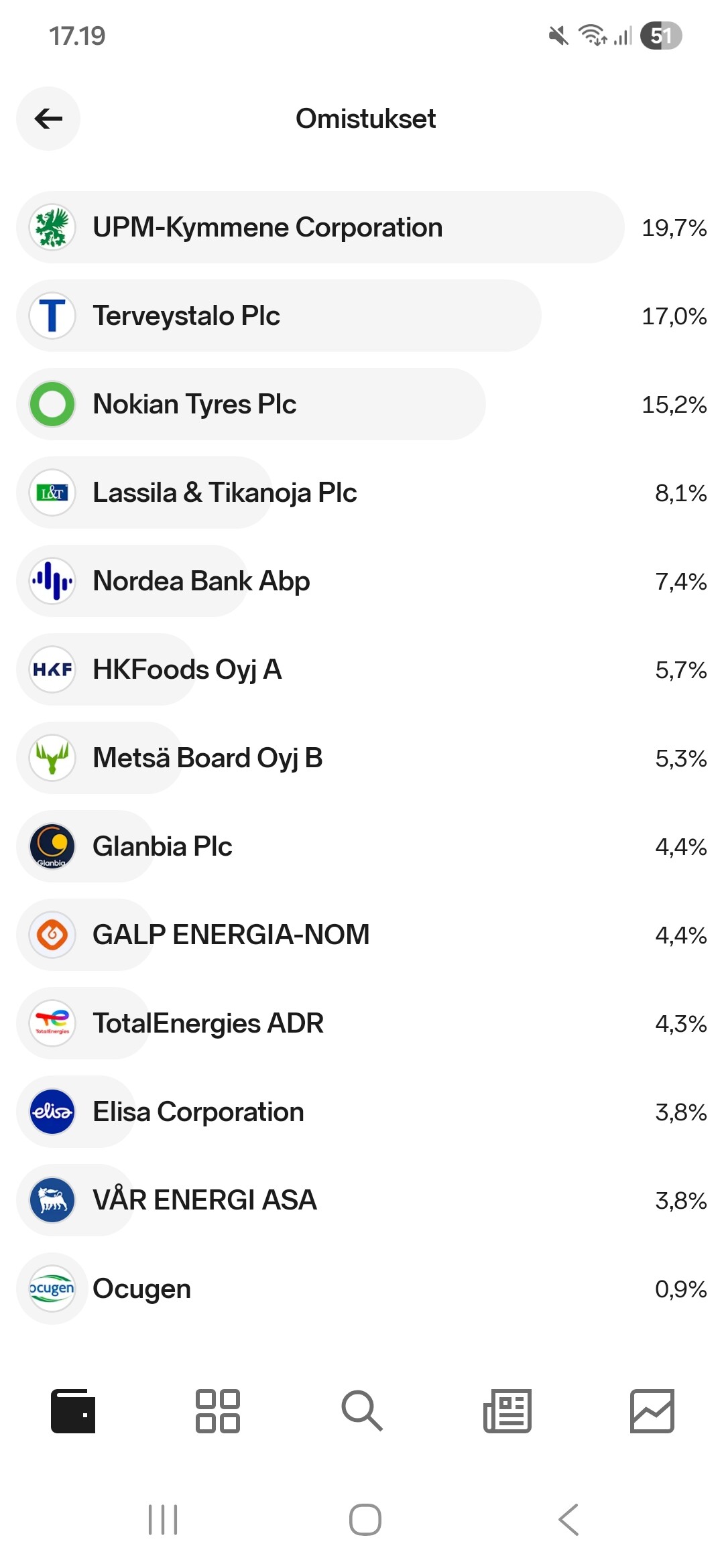

Portfolion sisältö juuri nyt:

Birchtech

Berkshire ja jotkin muut sähköntuottajat ovat yhtiölle velkaa markkina-arvon edestä korvauksia jo oikeudessa todetusta patenttirikkomuksesta. Yritykselle tulee liikevaihtoa patenttikistan takanan olevasta hiilivoimaloiden päästöjen puhdistusteknologiasta sekä juuri ylösajossa olevasta vedenpuhdistusteknologiasta.

Yrityksen tulos kääntyi Q3:lla positiiviseksi. Kysymys kuuluu kuinka kauan syytetyt vitkastelevat korvauksien maksussa ja kykeneekö yritys kasvamaan orgaanisesti. Vain toinen tarvitaan. Toimitusjohtaja omistaa paljon osaketta.

AVIO

ESA:n luottolaukaisija joka laajentaa tällä hetkellä Yhdysvaltoihin valmistaakseen ohjuksia .mm Raytheonille. Yritys teki syksyllä suuren annin jonka seurauksena osake romahti, mutta kassaa saatiin kasvatettua ruusuisemman kasvutarinan avaamiseksi.

Arvostus: -26 PS/S 2. Avio on niitä yhtiöitä joita pidän arvottomana koska ne eivät ikinä tule tuottamaan vapaatakassavirtaa ja operatiivinen riski on korkea, mutta toisaalta yritys on eurooppalaisittain mittaamattoman arvokas ja investoinnit ja osaaminen mitä vastaavaan asemaan pääseminen vaativat ovat mittavat.

Niinpä katson tämän sijoituksen kohdalla mihin tuuli puhaltaa teemojen sekä verrokkien arvostuksen suhteen. Lähin verrokki joka on kuitenkin mittaluokaltaan suurempi on Rocket Lab. yritys treidaa ensivuoden ennusteilla jossain P/S 35-50 välillä… En sano, että Avion pitäisi treidata tuolla, mutta kai tämä nyt voisi treidata edes P/S 4?

Osake käänty nousutrendiin osuessaan 200 päivän liukuvaan keskiarvoon. Ajatukseni on, että osake on erittäin potentiaalinen tammiralli kohde. Tulen nostamaan painoa jatkuvasti osakkeen noustessa. Omistan osaketta mutta myös optioita. Erityisesti optiot ovat erittäin edullisia. Ne tuntuvat väärinhinnoitetuilta. Pelkästään volatiteetin johdosta optiopreemion pitäisi olla nelinkertainen.

Ensivuonna näyttää olevan myös avaruusteeman klimaksi kun SpaceX näyttää suunnittelevan listautumista. Tilanne kuulostaa huolestuttavalta sen suhteen kuinka pitkällä sykli on, mutta sitä ainakin luulisi, että yksi vuoden lempiteemoista on avaruus kun kaikki finanssilähteet alkavat IPO:n edellä toitottamaan avaruuteen sijoittamisesta.

Royal Gold 10 % + Silver Miners X ETF optiot 1 %

Sandstormin osakkeet vaihtuivat Royaliin yhtiön ostettua Sandstorm osakekaupalla. Ostin hopea ETF:ä hitusen todettuani, että hopea näytti läpilyönnin merkkejä. Tässä vaiheessa sykliä haluan altistusta syklin hulluimmalle kolkalle - hopealle, mutta en halua vaivata päätäni sen enempää → ETF ja vivuta positio optioilla.

Puolitin position lokakuun puolessa välissä koska metallien loputon nousu näytti olevan yleinen mielipide. Pidän edelleen rahoitusrepressiosta teemana, mutta idealla on ollut jo useampi vuosi aikaa muhia konsensukseksi.

Solstice

Solstice on Honeywellista tehty spinoff. Vuosien jälkeen jolloin käytännössä ainoa syy spinoffille on hankkiutua eroon liiketoiminnoista jotka eivät kelpaa kenellekkään ja velan siirtämiseksi pois spinnaajalta Solstice vaikuttaa mukavalta poikkeukselta.

Yritys on spinoffeille ominaisesti useamman liiketoiminnan kokonaisuus. Ne jaetaan kahteen luokkaan; kylmäaineet ja elektroniikka & erikoismateriaalit.

Kylmäaineet vastaavat kolmanneksen yrityksen liikevaihdosta. Käytännössä tämän segmentin tulevaisuus on suurin kysymys koska yhtiö menettää vuosikymmenen loppua kohti patentteja → kilpailijoilta halvempia tuotteita. Yritys on kommunoinut, että he kehittävät seuraavan “sukupolven ratkaisuja” tilalle. Aika näyttää onko tässä Vontierin tapainen piiloansa.

Elektroniikka ja muut segmentti on kuitenkin se missä bileet alkavat- puolijohteet ja ydinvoima.

Noin kymmenen prosenttia yhtiön liikevaihdosta tulee puolijohteista. Tässä teesi:

“Importantly, management discussed on the call that after 2019, when the first EUV lithography notes entered production at 7nm, this changed the landscape towards copper-manganese alloys (Cu-Mn) as they act as a self-forming diffusion barrier and improves electrical electrical conductivity, much necessary given the thinner interconnect layers.

As such, as the nodes go down to 2nm at present and possibly 1.4nm - 1nm in future, more Cu-Mn layers will be needed - e.g. 10 layers for 7nm and 16 layers for 1.4nm. In other words, copper-manganese sputtering target is a critical material niche within the advanced semicon fabrication space.”

Solstice on ainoa suurella skaalalla tuottava Yhdysvaltalainen yritys. Yhtiö ilmoitti vastikaan investoivansa tuotannon tuplaamiseksi.

Myös noin kymmenen prosenttia yrityksen liikevaihdosta tulee uraanirikasteen energiakonversiosta, rikastusta edeltävästä vaiheesta.

Konversiolaitos on ainutlaatuinen sillä se on ainoa laatuaan Yhdysvaltojen sisällä. Uuden laitoksen hinta pyörii jossain parin miljardin paikkeilla. Härät perustelevat, että segmenttiä pitäisi arvostaa sen perusteella, että yritys saisi ydinvoima teemalta rakkautta. Yksi mainittava pointti tähän liittyen on se, että DOE suostuu jakamaan kulut jos yhtiö päättää laajentaa laitosta - joka tekee siitä taloudellisesti Solsticelle mahdollista.

Summa summarum Solstice treidaa noin P/FCF 16. Näen, että yhtiö voi parantaa tehokkuutta, mutta myös investoida historiallisella noin 20 % tuotolla. Toivon tästä Crane Companyn tapaista menestystarinaa.

Enerflex

Yritys palvelee maakaasuntuottajia tuotannon eri vaiheissa. Koska suurin osa lähivuosina rakennettavista datakeskuksista tulee käymään maakaasulla halusin osakkeen joka on alalla-mutta jonka liiketoiminta ei ole niin volatiteettiä kuin tuottajilla. Niinpä päädyin Enerflexiin.

Huomattava osa liiketoiminnasta on jossain määrin jatkuvaa joten kassavirta on yllättävän vakaata. Liiketoiminnan laatu ei kuitenkaa ole välttämättä näkynyt numeroissa tai osakkeessa koska yhtiöllä on ollut useita operatiivisia haasteita sekä johto on vaihtunut tiuhaan yrityksen tehtyä muutama vuosi sitten suuri yritysosto jonka seurauksena tase jäi velkaiseksi.

Nyt tuo kaikki näyttää jääneen taakse yrityksen löydettyä toimitusjohtajaksi alan veteraani sekä velkaisuuden ollessa edelleen korkea, mutta hallittavissa.

Näen tässä paljon yhtäläisyyksiä Sandstorm Goldin kanssa. Toimitusjohtaja kertoi kvartaalipuhelussa, että he keskustelevat potentiaalisten asiakkaiden kanssa energiatuotanto yms. projekteista kuumimmalla datakeskusten rakennusalueella - Permianin altaan alueella. Odotan julkistuksia Q1:n aikana. Laskin osakkeen juuri 15 % → 9 %, mutta näen sekä tuloksessa, että arvostuksessa vielä nousuvaraa.

ProPetro Holdings

Kiinnostuin ProPetrosta juuri ennen Q3:a yhtiön kerrottua sen saaneen ensimmäiset datakeskusasiakkaansa.

Propetro on perinteinen frakkauskaluston vuokraaja. Yritys alkoi kuitenkin noin vuosi sitten suunnitella tarjonna laajentamista modulaarisiin voimaloihin. Käytännössä yritys asentaa rekan peräkärrylle suuren kaasuturbiinin joka tuottaa varavoimaa. Yhtiöllä on jostain syystä pääsy turbiinijonon ohi ja perinteisten energia-alan asiakkaiden rinnalle ovat tulleet datakeskusasiakkaat, jotka tarvitsevat jostain sähköntuotantoon tarvittavan energian ->datakeskusten ympärille rakennetaan miniverkkoja.

Yrityksen arvostaminen on hankalaa useammasta syystä. Yhtiöllä on alan yksi uusimmista frakkauskalustoista joka kuitenkin on tällä hetkellä kassavirtaneutraali ja varmaan piakkoin negatiivinen. Yhtiö kuitenkin investoi raskaasti modulaarisen tuotannon kasvattamiseen. Yhtiöllä on ystävällinen rahoittaja, mutta velkarahan käyttö + mahdollisilla anneilla kasvun rahoittaminen voi olla vaikeaa nieltävää osakkeenomistajille. Toisaalta kassavirrat ovat myös todella kaukana yhtiön uskoessa pääsevänsä 1 GW tuontantoon vuonna 2030.

Tässä muistiinpanoja:

-Yhtiö on sopinut nyt lähes 200 MW edestä tuotantokapasiteettiä. Yhden MW:n investointi maksaa noin miljoonan.

-ROIC 25-30 %

-1 MW tuottaa 300 k käyttökatetta eli 200 MW 60 mil käyttökatetta.

-Sopimukset ovat pitkiä, 10 vuoden pituisia. Vakaata kassavirtaa.

Nopealla matikalla yhtiö saattaisi tuottaa siis 200 mil vapaata kassavirtaa 2030. Toisaalta velkaa tulee olemaan silloin paljolti enemmän, mutta liiketoiminta on frakkausta huomattavasti parempaa. Toisaalta tuolla pääomantuotolla yhtiön kannattaakin ylösajaa tuotantoa vaikka osaketta rahoitusvälineenä käyttäen sillä, arvoa luotaisiin silti. Keissi on haastava ja odotan, että osake kääntyy.

Taseko Mines 6,5 % + optiot 1 %

Tasekon piti olla niitä yhtiöitä jotka nostan jäätävään ylipainoon, mutta Q2 jätti niin paljon arvelun varaan, että vähensin positiota. Mm haasteet yhtiön ainoassa tuottavassa kaivoksessa jatkuivat ja johto kuulosti puhelussa epävarmalta tilanteen paranemisesta. Tietenkin juuri silloin osake aloitti nousutrendin ja osake tuplasi ennen kuin johto kertoi seuraavassa raportissa kaiken olevan ok.

Pidän osakkeesta edelleen sen ollessa yksi parhaimmista tavoista saada kuparille altistusta. Ostin kuitenkin pienen position myyntioptioita jonka pitäisi suojata minua siltä varalta, että uusimman kaivoksen - Florencen ylösajo epäonnistuu.

Mkango Resources

Mkango on ollut yksi kiinnostavimmista sijoituskokemuksistani. Tarkoitukseni oli hyötyä kriittisten mineraalien suosioon tulemisesta - minkä sainkin, mutta tein sen typerimmällä mahdollisimmalla tavalla. Riski/tuotto suhde oli surkea verrattuna MP Materialsiin.

Roikun kuitenkin edelleen mukana ja satuin lisäämäänkin positiota jokin aika sitten.

Käytännössä osake on edelleen arvoton ja spekulatiivinen veto sen puolesta, että valtio auttaa projektien rahoituksessa. Käytännössä sama todennäköisyys onnistua kuin nuoralla kävely silmät kiinni kahta tarjotinta kannatellen. Kuitenkin uutiset ovat muuttuneet paremmiksi viimeaikoina.

EU on asettanut säädöksen kierrätetystä elektroniikasta sekä yhtiö on alkanut esittelemään avoimemmin suunnitelmiaan sekä kertonut keskustelevansa pankkien kanssa laitosten rahoittamisesta. Myös uusimmat kommentit HyproMag Usan mahdollisesta listaamisesta omaksi yhtiökseen ovat positiivisiä uutisia. Käytännössä keväällä esitetystä teesistä kaikki on toteutunut paitsi valtion antama rahoitus.

Turtle Beach

GTA 6:n siirtyminen eteenpäin oli suuri pettymys, mutta pidän pelaamisen oheislaitteiden sykliä edelleen yhtenä parhaista ideoista. Q4 myyntien onnistuminen on kriittistä, mutta pidän BF6:n ajamaa positiivistä yllätystä mahdollisena. Se saattaisi riittää osakkeelle sillä veronpalautuksien sekä OBBBA:n etupainotteisuuden pitäisi auttaa kuluttajaa ->osaketta keväällä ja vuoden loppupuolisko onkin jo GTA 6:n hypetystä.

Position koko on vastuuttoman suuri ottaen huomioon kuinka paljon aikaa pelin julkistukseen on ja kuinka heikosti osake treidaa tällä hetkellä. Logitechin Turtlea aikaisemmat tulosjulkistukset antavat kuitenkin jonkin verran valoa siitä miten kvartaalit ovat sujuneet.

Itafos ja Intrepid Potash

Yksi raaka-aineista jotka eivät vielä ole seuranneet metalleja ovat erinäiset viljat. Niille on kuitenkin vaikea saada osakkeiden kautta altistusta ja en ole erityisen kiinnostunut ostamaan 30k arvosta vehnä futuureja.

Viljan hinnan kanssa korreloivat kuitenkin lannotteiden hinnat joiden osakkeita löytyy enemmän.

Lannotemarkkinoilla on tapahtunut kiinnostavia muutoksia Ukrainan sodan jälkeen. Venäläisen ja Valko-Venäläisen lannotteen tuonti on vähentynyt pakotteiden takia samalla kun suurin tuottaja Kiina on vähentänyt vientiä ja keskittynyt omiin sisämarkkinoihinsa. Tämä on johtanut tilanteeseen jossa viljan hinta on laskenut, mutta epätyypillisesti lannotteiden hinnat ovat jääneet korkeammalle tasolle. Tästä oli jo merkkejä muutama vuosi sitten, mutta olin epäileväinen sen suhteen kauanko Kiina kykenee pitäytymään viennin rajoittamisessa. Nyt kun Kiinasta on tullut muitakin investointikurin merkkejä, mm. erinäisiä aloja on alettu konsolidoimaan ja olen alkanut uskomaan siihen, että nykyinen tilanne voi olla kestävä.

Toisaalta spredi viljan ja lannotteiden hinnan välillä on revennyt niin leveäksi, että viljan tuottajat alkavat miettimään vähitellen lannotteen käytön vähentämistä joka pakosti laskee hintoja. Toisaalta Yhdysvaltalainen tuottaja saa tänävuonna ennätysmäärän tukia minkä pitäisi tasoittaa tilannetta.

Olen valinnut nimenomaan Yhdysvallat sen takia, että lannotteiden tuotanto on erittäin erittäin energiaintensiivistä. En halua, että omistamani yhtiöt joutuvat maksamaan eurooppalaisia sähkön hintoja. Yhdysvallat on myös alkanut tukemaan stategisesti tärkeitä aloja ja kotimainen lannotteiden tuotanto on sitä. Otan mielelläni sen option vastaan, että omistamani yritykset saattaisivat saada valtiolta mm. investointiavustusta.

Omistan kahta osaketta Itafosia ja Intrepid Potashia.

Itafosilla on yksi laitos Idahossa joka on käyttöasteeltaan ja kuluiltaan alan paras. Yhtiö treidaa näillä markkinahinnoilla noin P/E 5. Positiivisiä mahdollisuuksia tuovat pieni Brazilian tuotantolaitos sekä mahdollinen Afrikan projektin kaupallistaminen. Osake on ollut syksyn aikana itselleni pettymys ja treidaa huonosti. Näen kuitenkin siinä piilevän arvon jos lannoitesykli joskus kääntyy.

Intrepid Potash on eräänlainen ruma ankanpoika. Käyttöasteen kanssa on ongelmia koska tuotanto tapahtuu haihduttamiselle - sääolosuhteet vaihtelevat. Toisaalta yhtiöllä on jäätävät kassavarat, melkein ikuiset potaska varannot ja varaa parantaa. Pyrkivät vakauttamaan tuotannon ja kasvattamaan jonka pitäisi näkyä 26/27 vaihteessa. Tällä hetkellä P/E on mallia 15 mutta vielä on huomattavasti varaa parantaa. Yhtiössä on myös optionaalisuutta. Vesivaroja, mahdollinen JV joka käsittelee vedessä olevaa litiumia sekä palkkiot joista osa on jo materialisoitunut jos heidän maillaan porataan öljyä. Osake treidaa lähellä edellisten vuosien pohjia. Osake saattaa olla potentiaalinen tammiralli kohde vaikkakin pienen koon takia potentiaalinen sijoittajakunta on pieni.

Cryoport ja Lifecore

Haluan altistusta bioteknologian kehitykselle useammasta syystä. Tässä kohtaa on selvää, että pienimpienkin bioteknologiayritysten rahoitusmahdollisuudet ovat kääntyneet paremmaksi ja alalla saatetaan tehdä AI:n ajamana jatkossa nopeammin löytöjä. Niinpä sen sijaan, että alkaisin lyömää vetoa voittajista päätin lyödä alihinnoitelluista lapioista & ämpäreistä vetoa.

Cryoport

Yritys tarjoaa jäädytyspalveluja solu ja geeniterapiamarkkinoilla ja on oman nichensä suurimpia pelureita. Käytännössä osake on veto sen puolesta, että geeniterapioiden määrä kasvaa seuraavien vuosien aikana.

Liiketoiminnan logiikka on verrattavissa teolliseen tuotantoon. Kiinteät kustannukset ovat korkeat, mutta käyttöasteen noustessa marginaalit ja tulos kasvavat nopeammin kuin liikevaihto. Seuraavien vuosien riskitaso on matala sillä yrityksen kassatilanne on vahva vastikään tehdyn divestoinnin ansiosta. Niinpä lähiaikojen tuotto tapahtuu biotekkisektorin vetämänä ja keski- ja pitkän aikavälin tuotot ovat enemmän yhtiökohtaisia.

Lifecore on pieni Yhdysvaltalainen lääkealan sopimusvalmistaja. Kyseessä on korkean riskitason käänneyhtiö sillä yhtiön on saatava jo vahvasti orastava käänne tapahtumaan ennen -29 erääntyvää velkakirjaa.

Trumpin politiikan ja mahdollisesti uuden johdon ajamana käänne on kuitenkin ottanut vauhtia yhtiön solmiessa vastikään uusia asiakkuuksia. Sijoitustarina on nyt siinä vaiheessa, että käänne näyttää narratiivin perusteella selvältä, mutta numerot eivät ole vielä seuranneet perässä.

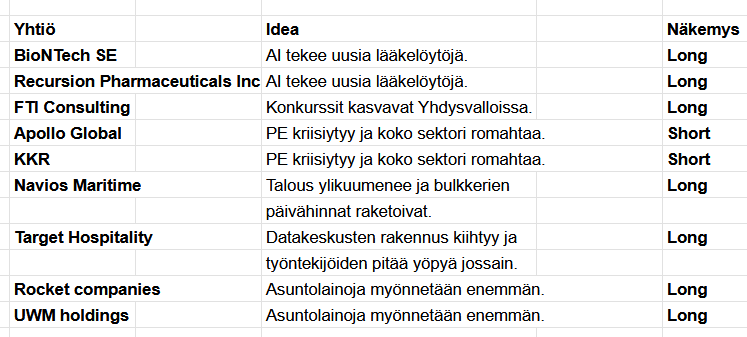

Micron

Olin vielä perjantaihin asti shortti puolella Nvidiassa ja Oraclessa. Vaikka ylempänä esiintyy useampi AI:n ylösajoon perustuva sijoitusidea olen skeptinen tekoälyn kaupallistamisesta. Kirjoitin vastikään tekstin shorttaamista käsittelevään ketjuun. Lyhesti kielimallit eivät enää vaikuta skaalautuvan toivotulla tavalla, ne eivät tuota rahaa sekä eräät alan puhutuimmista yhtiöistä eivät vaikuta omaavan taloudellisia voimavaroja investointeihin → Open AI sekä sen puolesta taakkaa kantava Oracle. Suljin kuitenkin shortin koska TikTok sopimus näyttää tuovan Oraclelle jatkossa tulovirtaa samalla kun uutiset potentiaalisesta saudien tarjoamasta rahoituksesta OpenAI:lle tulivat julki.

Niinpä lisäsin Micronin omistusta lisätäkseni polttoainetta liekkeihin. Muistimarkkinat ovat siitä kiinnostava, että ala ei ole erityisen innokas investoimaan huomattavaan lisäkapasitettiin. Mm Micron mainitsi tulospuhelussa, että he saavat vastattua vain 50-65 % asiakaskysynnästä. Samalla kuitenkin yhtiö puhui sen puolesta kuinka he aikovat investoida harkiten. Saattaa siis olla, että seuraavan 12 kk aikana Micron tulee tuottamaan paremmin kuin Nvidia joka on saamassa orastavia kilpailijoita. Long Micron, short Nvidia?

Vuosi 26

Seuraava vuosi tuntuu sumuiselta ideoiden suhteen. Luin vastikään Citrinin 26 ideaa vuodelle -26 raportin ja mielestäni se ei ollut niin idea rikas kuin edeltäjänsä. Erilaisten polkujen ja lopputulosten määrä tuntuu paljon laajemmalta. Muun muassa tekoäly tuntuu asialta joka on keskuudessamme jatkossakin, mutta ekosysteemi osoittaa merkkejä siitä, että into sen rahoittamiseen alkaa laantumaan. Ajaako capexin vähentyminen refleksiivisesti indeksejä ja taloutta alaspäin?

Toisaalta Trump pyrkii varmasti ennen välivaaleja pitämään kaikin mahdollisin tavoin Yhdysvaltojen talouden kuumana.

Toisaalta myös rahoitusolojen luulisi helpottuvan kvantitatiivisen elvytyksen taas alkaessa ja FED:n laskiessa korkoja. Toisaalta mitä jos korkokäyrän loppupää karkaa löyhän rahoitus sekä finanssipolitiikan takia?

Pilaako Japani bileet?

Ei mitään tietoa, mutta työpöydälle alkaa mukavasti kasaantumaan uusia ideoita. Aina on jokin osake joka on lähdössä nousuun.