Aavistuksen päivitetty näkemys, tärkeimpänä “reiluhinta” ![]() 2705$ → 2835$.

2705$ → 2835$.

https://x.com/ZeevyInvesting/status/1870829752098971852

Aavistuksen päivitetty näkemys, tärkeimpänä “reiluhinta” ![]() 2705$ → 2835$.

2705$ → 2835$.

https://x.com/ZeevyInvesting/status/1870829752098971852

Alla olevassa tviitissä korostetaan, miten MercadoLibre hyötyy vahvoista verkostovaikutuksista, kehittyneestä logistiikasta ja kasvavasta mainosalustasta, jotka tukevat sen asemaa markkinajohtajana. Argentiinan talouden elpyminen voi toimia merkittävänä myös kasvun katalysaattorina vahvistaen yhtiön pitkän aikavälin näkymiä.

https://x.com/mvcinvesting/status/1873114710356443567

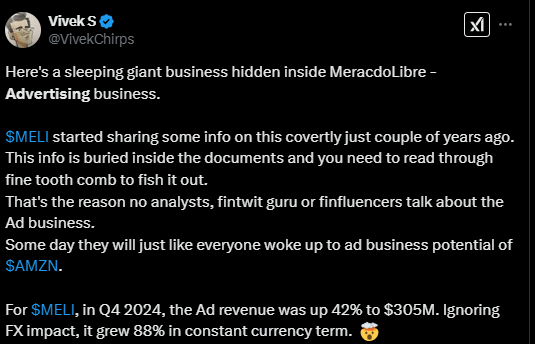

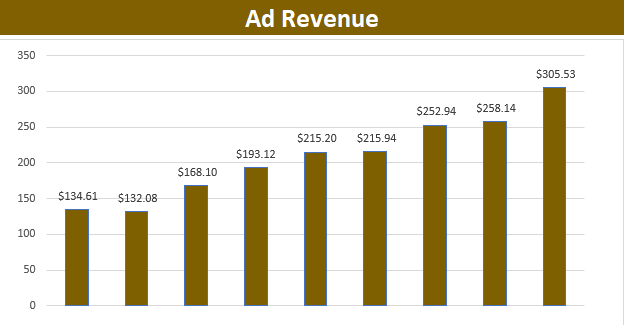

Alla oleva tviitti on aika havainnollistava siitä, että mitäs se MELI häärää. ![]()

Kiitoksia, tämä on alkanut kiinnostamaan itseänikin! ![]()

MELI on yksi Latinalaisen Amerikan kärkiyhtiöistä, jonka liiketoimintamalli kattaa mm- verkkokaupan, rahoituspalvelut ja logistiikan. Tämä kokonaisuus tarjoaa kauppiaille ja kuluttajille helpon tavan hoitaa kaupankäynnin, maksut ja toimitukset.

Sen markkina-asema on erittäin vahva, sillä on halussaan “alueellaan” taloudelliset ja teknologiset erityispiirteet , joka tekee kilpailijoiden pääsyn markkinoille haastavaksi. Lisäksi MELIn jatkuva laajentuminen uusille markkinoille ja fintech-palveluiden nopea kasvu lisäävät mahdollisesti sen pitkän aikavälin potentiaalia. Taloudellisten mittasuhteiden ansiosta yhtiö pystyy luonnollisesti optimoimaan kulujaan ja parantamaan kannattavuuttaan, mikä tukee kestävää kasvua. Yhtiö on hyvä apinoimaan muilta ja kehittämään itse siihen päälle

Alueen taloustilanne luo haasteita, mutta yhtiön sopeutumiskyky ja innovatiivinen tyyli tekevät siitä ihan kiinnostavan.

En toisaalta osaa pyörittää tämänkään yhtiön lukuja silleen itsenäisesti, joten en osaa arvioida, mitä tästä pitäisi maksaa oikeasti. ![]()

Tässä on taas mahdollisesti mukavia seikkoja MELIä ajatellen. ![]()

Tässä on tviitti yhtiöstä, jonka nimestä tulee mieleen drinkki. ![]()

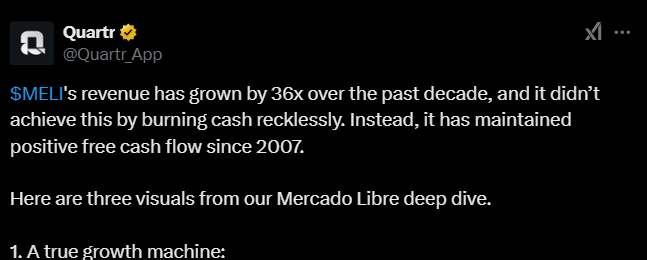

Tviitissä tuodaan ilmi, miten MELI kiinnostaa sijoittajaa vahvan kasvun ja vankan taloudellisen perustan ansiosta. Yhtiön liikevaihto on kasvanut merkittävästi vuodesta 2018 keskimääräisenä kasvuvauhtina on ollut 58,6 prosenttia, lisäksi vapaa kassavirta on noussut huikealla 203,3 % vuosittain. Yhtiön sijoitetun pääoman tuotto on parantunut huomattavasti saavuttaen viimeksi kuluneella 12 kuukaudella (LTM) 20,1 prosenttia ja oman pääoman tuoton 42,6 prosenttia.

Yhtiöllä on myös vahva tase, jossa on 6,67 miljardia dollaria käteisvaroja ja 3,04 miljardia dollaria pitkäaikaista velkaa. Bruttokate (52,5 %) ja liikevoittomarginaali (11,4 %), ovat myös parantuneet.

Tviitissä todetaan myös, miten yhtiön houkuttelevuutta lisää sen ainutlaatuinen asema nopeasti kasvavilla Latinalaisen Amerikan markkinoilla sekä vahvat verkostovaikutukset.

Alla olevassa tviittiketjussa todetaan mm. miten Latinalaisen Amerikan verkkokauppamarkkinoilla on valtavasti kasvuvaraa sillä 34 prosenttia alueen väestöstä ei vielä käytä verkkokauppaa. ![]()

Markkinan arvon odotetaan nousevan 1 biljoonaan dollariin vuoteen 2030 mennessä ja MercadoLibre hallitsee noin 30 prosenttia markkinoista, sen osuuden kasvaessa jatkuvasti.

Yhtiö investoi voimakkaasti logistiikkaan, mikä parantaa pitkällä aikavälillä kannattavuutta. MercadoPago puolestaan hyötyy siitä, että se dominoi alueella, jossa sen palveluilla on suuri kysyntä ja jossa on vielä paljon potentiaalia.

Tviitissä todetaan myös, että Mercado Librellä on merkittävä kasvupotentiaali, jopa 10-kertaistuminen nykyarvosta.

Tässä tviittiketjussa esitellään yhtiön kovaa menoa, mutta onko se sitä jatkossakin? MELIn toimialue ei ole mikään kaikkein vakain mahdollinen. ![]()

https://x.com/Quartr_App/status/1878527952482079121

Morgan Stanley odottaa Mercado Libren kasvattavan liikevaihtoaan ja kannattavuuttaan merkittävästi tänä ja ensi vuonna, lisäksi MS odottaa yhtiön rahatilanteen paranevan huomattavasti, vaikka arvostustaso on alhaisempi kuin ennen “investointilaajennuksia”, niin Morgan suhtautuu myönteisesti MELIin. ![]()

https://x.com/TheShortBear/status/1879376134581743828

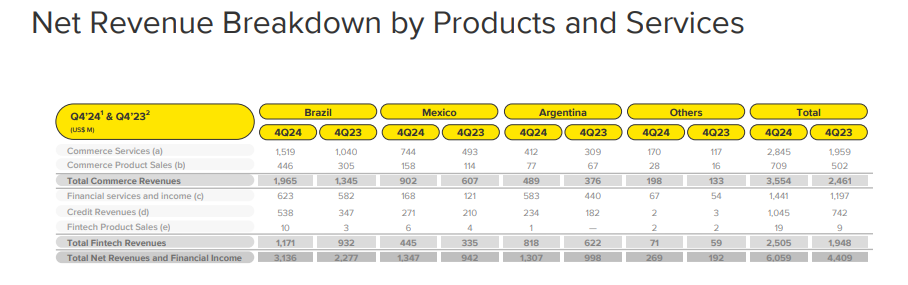

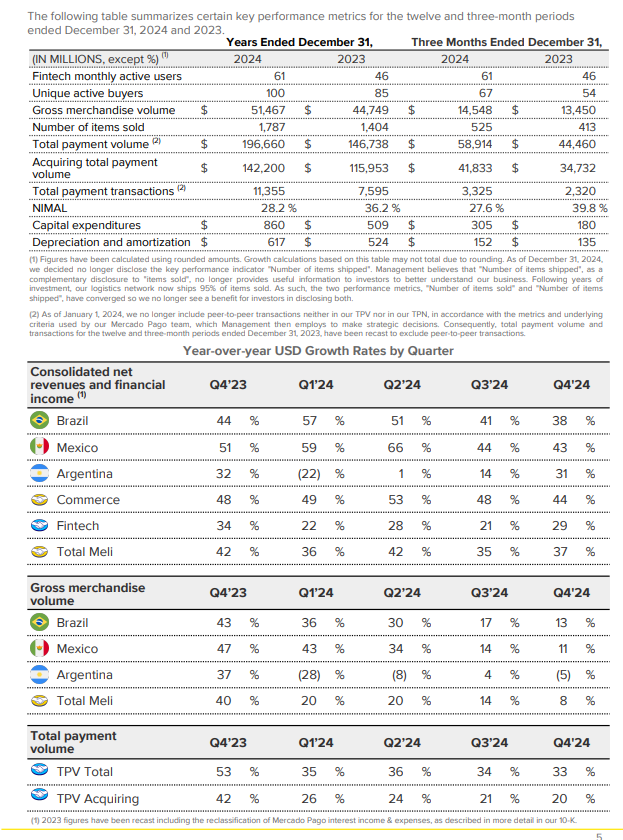

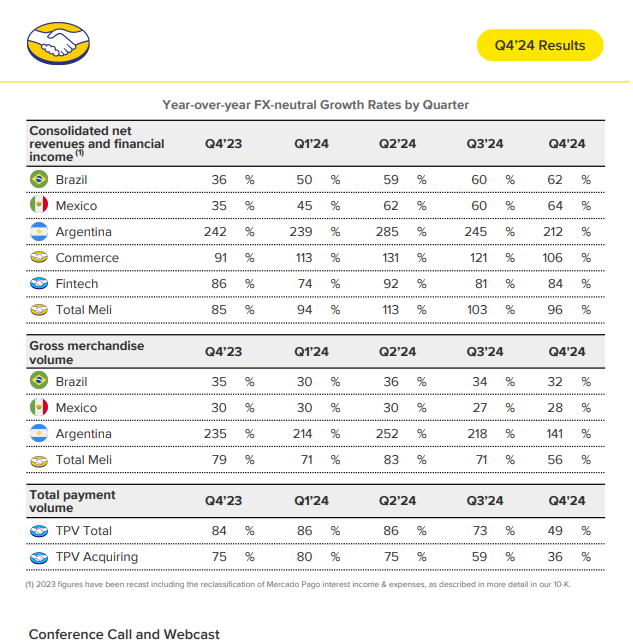

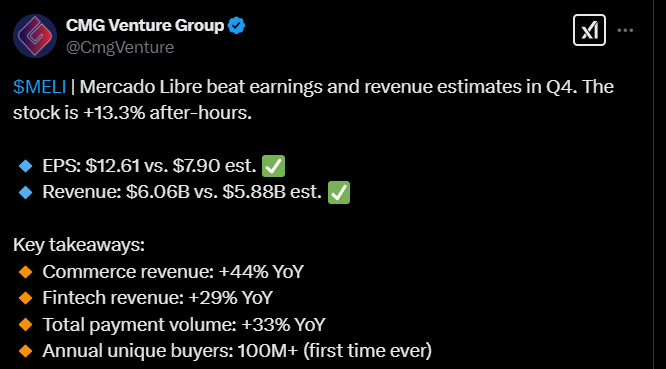

No niin tässä sitä on. ![]()

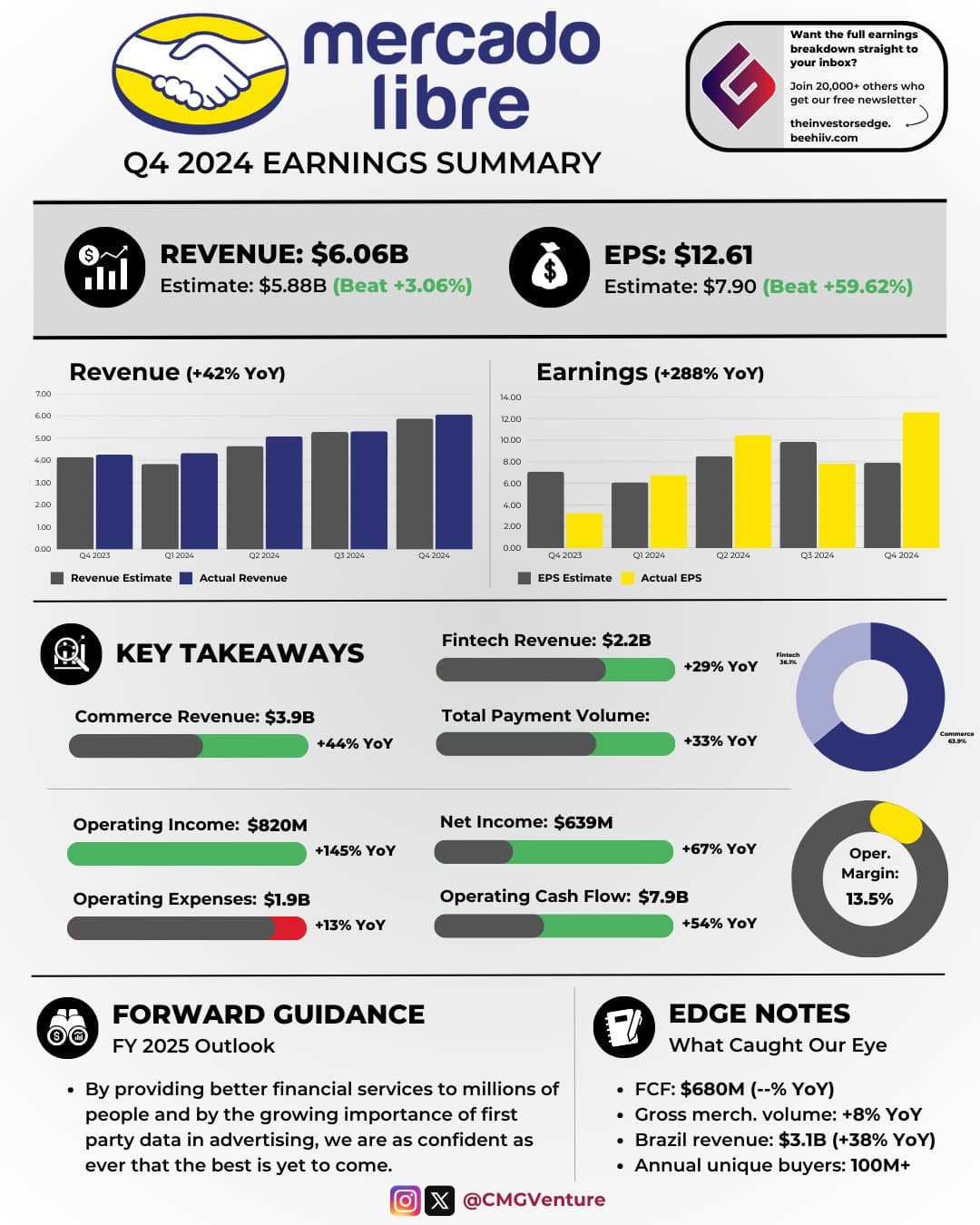

Yhtiön liikevaihto ja rahoitustuotot kasvoivat merkittävästi edellisvuoteen verrattuna. Liikevoitto oli vahva ja nettotulos nousi myös huomattavasti. Maksuvaihtoehtojen volyymi kasvoi huomattavasti, lisäksi kasvu oli vahvaa myös valuuttakurssimuutokset huomioiden.

https://x.com/EsthaarLabs/status/1892681953331056690

Nostin tuosta itse esille muutamia juttuja:

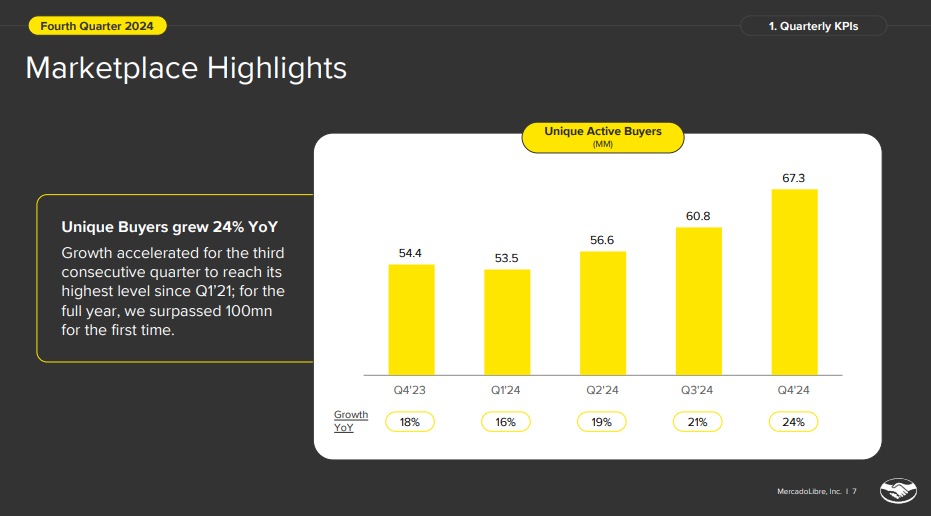

Uniikkien ostajien (yks asiakas lasketaan vain kerran) määrä kasvoi 24 prosenttia edellisvuoteen verrattuna.

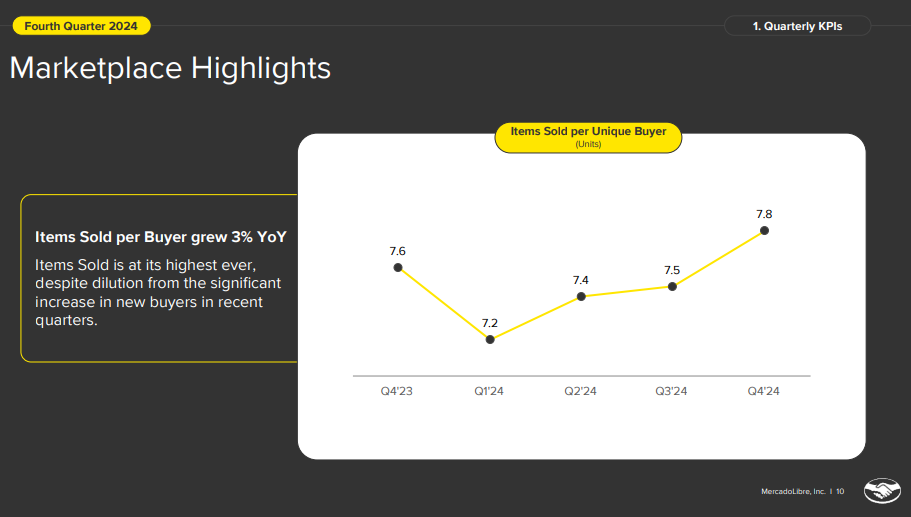

Myytyjen tuotteiden määrä on kasvanut per asiakas:

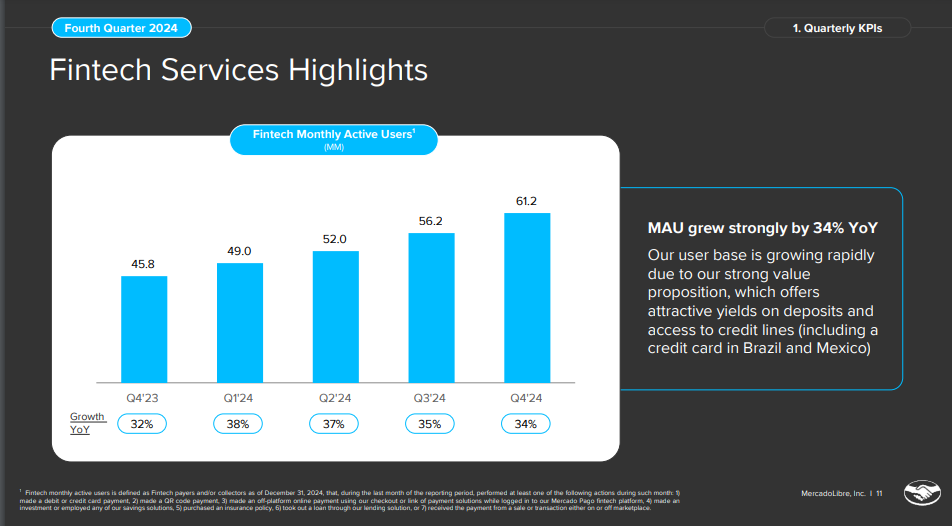

MAUn osuus on kasvanut:

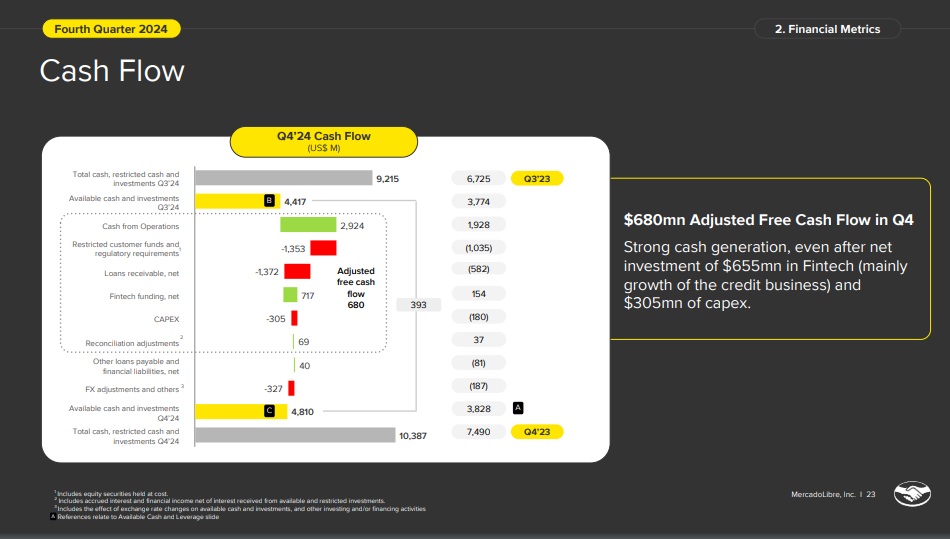

Cash Flow ![]()

Hyvältä näyttää ![]()

Tästä poimittua:

Loppuun vielä tällainen koonti. ![]()

https://x.com/CmgVenture/status/1892688089019027658

Kiitoksia Alokkaalle ketjun elossa pitämisestä. Tämä tarttui salkkuun vuoden alussa uutena avauksena, ja olisi luultavasti mennyt tutkan alta ilman tätä ketjua. Suorittaminen rapsan perusteella erittäin vahvaa, ja eväitä tulevaisuudessakin onnistumiseen löytyy. Vaikka arvostus on suhteellisen korkea, tämä pysyy salkussa ainakin siihen asti, kunnes kasvutarina alkaa säröillä.

Kiitos! ![]() Mielellänihän minä.

Mielellänihän minä. ![]()

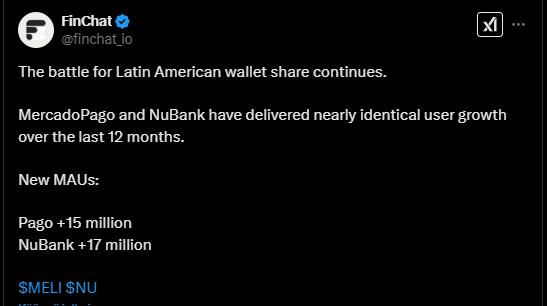

Laitan tähän pienen vertailun rakkaan kilpailijansa kanssa

https://x.com/finchat_io/status/1892951419512324474

Tässä tviitissä on tällainen juttu, mikä on monilta saattanut jäädä huomaamatta. ![]()

![]()

Tämän tviitin aihe on osin varmaan tuttu tai ainakin ollut monien mielissä, mutta MeLi yrittänee monissa isoissa maissa ja jos niissä homma lähtee kasvavamaan ja skaalaamaan, niin ai että. ![]()

Samalla kun ihailen salkkuni sulamista tänä kauniina keväisenä perjantaina, voi ajan käyttää myös yhtiötä koskevien uutisten lukemiseen. ![]()

(MT Newswires) – MercadoLibre (MELI) plans to invest $3.4 billion in Mexico in 2025, up 38% from 2024, Reuters reported Friday, citing a company executive.

The spending will primarily support existing operations, the executive said speaking at Mexican President Claudia Sheinbaum’s daily morning press conference, according to the report.

The company also plans to create more 10,000 new jobs in Mexico in sectors including logistics, financial technology and administration, the report said.

Meksiko on Melin toiseksi suurin markkina.

Tässä on Investing visualsin vertailu Amazonista ja Mercado Librestä. ![]()

https://x.com/ZeevyInvesting/status/1898766730123763847

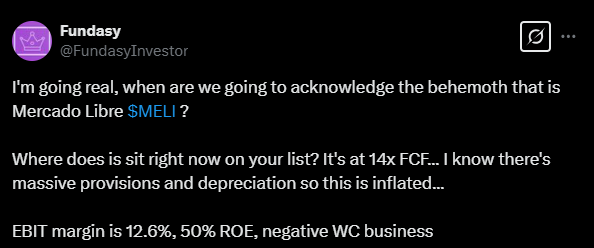

Pieniä nostoja MeListä tviitin muodossa. ![]()

Yhtiö on tällä hetkellä hinnoiteltu 14-kertaiseksi vapaaseen kassavirtaansa nähden, vaikka lukua nostavat suuret varaukset ja poistot. EBIT-marginaali on 12,6 prosenttia, oman pääoman tuotto 50 prosenttia ja yhtiö toimii negatiivisella käyttöpääomalla.

![]()

https://x.com/FundasyInvestor/status/1899602741158154364

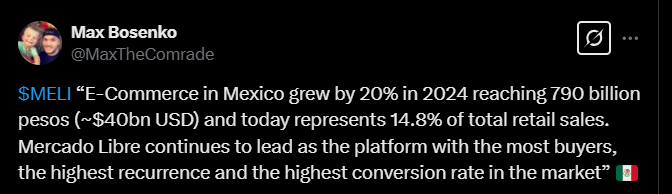

Mercado Libre raportoi, että Meksikon verkkokauppa kasvoi vuonna 2024 merkittävästi.

Yhtiö johtaa markkinoita suurimmalla ostajamäärällä, korkeimmalla ostotiheydellä ja… jollain… konversioprosentilla?

https://x.com/MaxTheComrade/status/1900168509058908392

Yksi parhaista Meli tiivistyksistä, joita olen lukenut. Vahva lukusuositus!

Kirjoittaja tuo esiin suurimmat ajurit arvonnousun puolesta, jotka ovat e-commercen “lastenkengissä” oleminen Lat.Am. maissa, sekä väestön varsin maltillisen pankkikorttiomistuksen (vielä). Jälkimmäinen tekee gutaa myös yhtiöille, kuten NU.

Kuten kuvasta näkee, on Lat.Am. e-commerce penetraatio aivan alussa, ja huomattavasti jäljessä jo kehittyneempiä Yhdysvaltoja ja Kiinaa. Kasvua on kuitenkin odotuksissa.

According to PMCI market research , Latin America’s e-commerce market volumes will surpass $1 trillion by 2027 , doubling from $507 billion in 2023 .

Latinalaisen Amerikan populaatiosta, yli 15 vuotiaista vain 28% on luottokortti. Onneksi Mercado Pago on lanseerattu tätä ongelmaa varten, muodostaen Melistä varsinaisen one-stop-shopin.

Ei unohdeta @Ituhippinen:n MeLiä.

Tässä tiivisisä todetaan ja näytetään, miten yhtiö alkaa pääsemään irti väliaikaisista marginaalipaineista (logistiikka ja maksuliiketoiminta) ja yhtiöllä on runsaasti erilaisia keinoja parantaa kannattavuutta.

Mainosliiketoiminta etenee lupaavasti ja tulosennusteet ovat juuri kääntyneet nousuun. Arvostus (29x EBIT) heijastaa kasvua, ei hypeä, vai?

https://x.com/StockMarketNerd/status/1907097990759596232