Medistim publicerade igår sitt Q3-resultat. Jag var lite spänd, eftersom bolaget hade lovat att höja priserna i samband med nya produktfunktioner, samt för att minska effekten av tullavgifter. Jag funderade på vilka effekter detta skulle ha på efterfrågan och om bolaget har så stark prissättningsmakt som jag har trott.

Omsättningen ökade med drygt 25% och EBIT ökade med 27%. EBIT-marginalen var 24,3%. EBIT-marginalen sjönk visserligen från Q1-Q2:s toppmarginaler, vilket huvudsakligen berodde på bolagets prestationsbaserade ersättningar och provisioner. Dessa diskuterades en hel del under resultatsamtalet och ledningen kommenterade att de ökade kostnaderna också är ett tecken på att målen har uppnåtts.

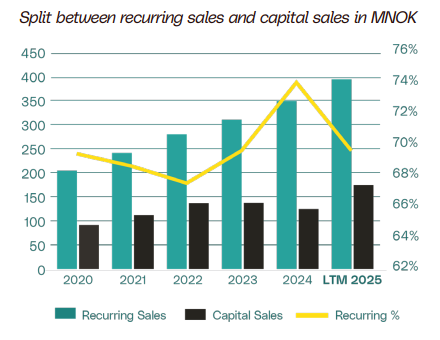

Den återkommande omsättningen sjönk något under 70%, vilket jag fortfarande anser är ett gott tecken, eftersom det indikerar att fler enheter levereras, vilket i framtiden kommer att generera återkommande intäkter.

Som vi kan se ökade den återkommande omsättningen kraftigt sin relativa andel under 2024 när försäljningen av utrustning var svagare.

Omsättningstillväxten fördelades så att EMEA var svag och minskade, medan Americas hade en tillväxt på cirka 35% och APAC hela 193%. När det gäller försäljningen i Asien är det bra att notera att försäljningen under jämförelseperioden var svag, eftersom det inte fanns någon försäljning alls i Japan och distributören byttes ut i Kina, därav den stora procentuella förändringen. Å andra sidan, om APAC fortsätter att växa åtminstone måttligt, kommer dess betydelse för Medistim att vara större än EMEA under de kommande åren.

Den starka tillväxten i försäljningen i USA + övriga Amerika var en glad överraskning. Kan det också indikera något positivt för andra medtech-bolag som är beroende av USA-försäljningen? Ledningen kommenterade dock att kvartalsvisa variationer är stora och att beställningar kan flyttas mellan kvartal, så det är förmodligen bättre att följa den större bilden.

På produktsidan var det glädjande att se att försäljningen av bildbehandlingsutrustning i synnerhet har ökat betydligt. Dessa är produkter med högre pris och köps, såvitt jag förstår, modulärt så att kunden först kan köpa en flow-modul och senare köpa en bildbehandlingsenhet.

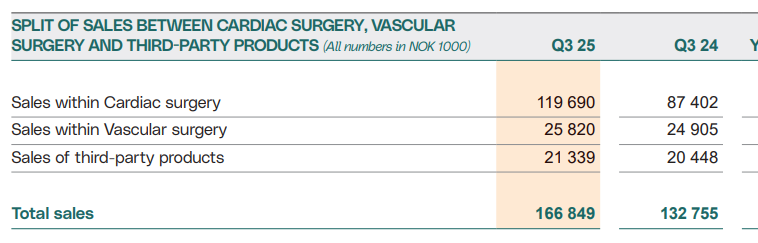

En skönhetsfläck i rapporten var att tillväxten huvudsakligen kom från Cardiac-segmentet där bolaget har nästan monopolställning. Vascular är den framtida tillväxtmotorn där bolaget söker framtida tillväxt, men konkurrensen är hårdare. Tidigare under året har Vascular vuxit mycket starkt, men Q3 var svagare. Under konferenssamtalet sades det vara normal kvartalsvariation, men detta återstår att se.

Allt som allt ett ganska bra kvartal, det återstår att se hur försäljningen i EMEA och Vascular utvecklas under kommande kvartal och om topplinjetillväxten förblir lika stark.